Marché des sacs pour déchets biologiques

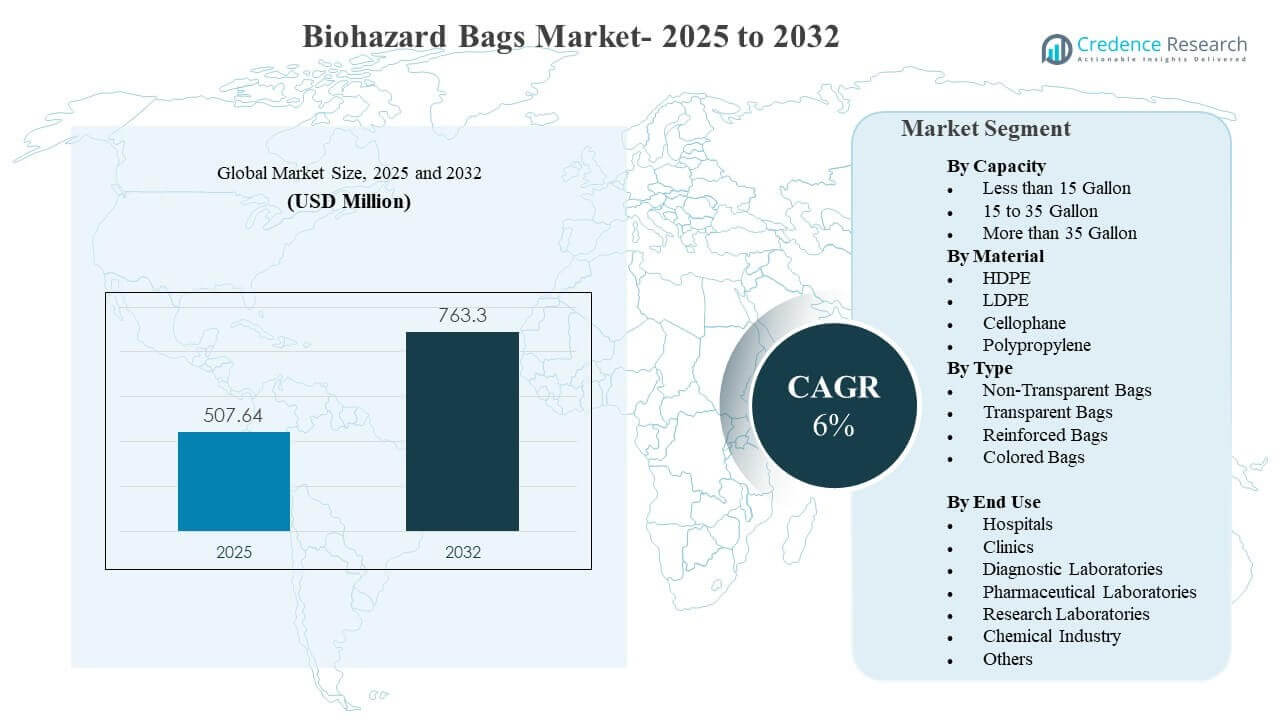

La taille du marché mondial des sacs pour déchets biologiques était estimée à 507,64 millions USD en 2025 et devrait atteindre 763,3 millions USD d’ici 2032, avec un TCAC de 6 % de 2025 à 2032. La croissance est principalement stimulée par des pratiques plus strictes de ségrégation et de conformité des déchets biomédicaux dans les hôpitaux, cliniques et laboratoires, ce qui augmente l’approvisionnement régulier en sacs de confinement certifiés. L’expansion des tests diagnostiques, des procédures ambulatoires et du débit des laboratoires augmente encore les volumes de déchets réglementés qui doivent être emballés, stockés et transportés selon des protocoles contrôlés.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Sacs pour Déchets Biologiques 2025 |

507,64 millions USD |

| Marché des Sacs pour Déchets Biologiques, TCAC |

6% |

| Taille du Marché des Sacs pour Déchets Biologiques 2032 |

763,3 millions USD |

Tendances et Perspectives Clés du Marché

- Le marché devrait passer de 507,64 millions USD (2025) à 763,3 millions USD (2032) avec un TCAC de 6 % (2025–2032).

- Les hôpitaux représentaient la plus grande part d’utilisation finale avec 54,1 % en 2025, soutenus par un débit élevé de patients hospitalisés et des flux de déchets standardisés.

- Les sacs de plus de 35 gallons détenaient la part de capacité dominante de 47,6 % en 2025, reflétant une collecte centralisée des déchets dans les installations à fort volume.

- Le LDPE a dominé le mélange de matériaux avec une part de 41,3 % en 2025, en raison de son équilibre entre flexibilité, résistance à la déchirure et large compatibilité avec les méthodes de scellage.

- L’Amérique du Nord représentait 37,4 % des revenus mondiaux en 2025, indiquant un achat fortement motivé par la conformité et des systèmes de gestion des déchets matures.

Analyse des Segments

La demande de sacs pour déchets biologiques est étroitement liée à l’échelle de génération de déchets réglementés dans les environnements de soins de santé et de laboratoire, où les produits de confinement sont achetés de manière répétée en tant que consommables. Les acheteurs privilégient une épaisseur constante, une résistance à la perforation et une performance de fermeture sécurisée car les risques de défaillance entraînent une non-conformité réglementaire et des incidents d’exposition. La standardisation est courante dans les grandes installations, où les équipes d’approvisionnement alignent les spécifications des sacs avec les itinéraires de transport internes, les chariots à déchets et les voies de traitement telles que l’autoclavage ou le traitement hors site. À mesure que l’activité clinique s’étend dans les contextes de diagnostic, ambulatoire et de recherche, les exigences des produits mettent de plus en plus l’accent sur la traçabilité, le soutien à la ségrégation et l’efficacité de la manipulation.

La sélection des matériaux et la conception des sacs sont également influencées par la manière dont les déchets sont gérés depuis le point de génération jusqu’à l’élimination finale. Les installations maintiennent généralement plusieurs types et tailles de sacs pour soutenir les flux de travail de séparation, y compris les systèmes codés par couleur et les options renforcées pour les charges plus lourdes ou les flux à risque de déchirure élevé. Les utilisateurs de laboratoire nécessitent souvent des sacs compatibles avec des étapes de manipulation spécifiques, y compris les processus de stockage contrôlé et de stérilisation, ce qui influence la préférence pour certains polymères et configurations d’impression. Les initiatives de durabilité gagnent en influence dans les discussions d’approvisionnement, mais la performance et la conformité restent les principaux critères de décision pour le confinement des déchets réglementés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Perspectives de Capacité

Plus de 35 Gallons représentaient la plus grande part de 47,6 % en 2025. Les sacs de grande capacité sont largement utilisés dans les hôpitaux et les laboratoires à haut débit où les déchets sont consolidés à partir de plusieurs départements en points de collecte centraux. Ces formats réduisent la fréquence de remplacement et soutiennent l’efficacité opérationnelle pendant les périodes d’activité clinique et diagnostique de pointe. Ils s’alignent également avec les systèmes standardisés de chariots et de bacs à déchets, améliorant la cohérence dans les flux de transport et de stockage internes.

Par Perspectives de Matériau

LDPE représentait la plus grande part de 41,3 % en 2025. Le LDPE est couramment choisi pour sa flexibilité et sa résistance fiable à la déchirure, soutenant une manipulation sûre à travers les flux de déchets infectieux courants. Le matériau fonctionne bien avec les méthodes de scellage et de fermeture courantes utilisées dans les hôpitaux et les laboratoires, ce qui soutient la standardisation des achats. Le LDPE offre également un équilibre pratique entre performance et coût, le rendant adapté aux contrats d’approvisionnement à haut volume.

Par Perspectives de Type

Les formats de sacs renforcés et codés par couleur sont de plus en plus mis en avant dans les achats institutionnels alors que les installations renforcent la discipline de séparation et réduisent le risque de manipulation. Les sacs non transparents restent importants là où la confidentialité et le transport contrôlé sont requis, en particulier pour les flux réglementés déplacés à travers des corridors de service partagés. Les variantes transparentes soutiennent les flux de travail d’inspection et de tri dans les environnements de laboratoire et contrôlés où la vérification visuelle peut réduire les erreurs de traitement. Dans l’ensemble, la sélection du type de sac est motivée par les protocoles de conformité, la logistique interne et le profil de risque du flux de déchets plutôt que par l’esthétique.

Par Perspectives d’Utilisation Finale

Hôpitaux représentaient la plus grande part de 54,1 % en 2025. Les hôpitaux génèrent les volumes les plus élevés de déchets médicaux réglementés en raison de l’intensité des procédures, de l’occupation des patients hospitalisés et des opérations 24 heures sur 24. Les achats sont souvent centralisés, ce qui renforce des spécifications cohérentes et des cycles de réapprovisionnement prévisibles pour les sacs de déchets biologiques. Les hôpitaux exploitent également plusieurs flux de déchets nécessitant une séparation, augmentant le nombre de catégories de sacs stockées et utilisées dans les départements.

Moteurs du Marché des Sacs de Déchets Biologiques

Accent Réglementaire Croissant sur la Séparation des Déchets Biomédicaux

La surveillance réglementaire de la ségrégation des déchets biomédicaux continue de s’intensifier à la fois dans les systèmes de santé développés et émergents. Les établissements sont tenus de séparer les flux de déchets infectieux et dangereux pour réduire le risque d’exposition et garantir un traitement et une élimination conformes. Cela crée une demande récurrente pour des sacs biohazard standardisés qui répondent aux attentes minimales de performance en matière de résistance et de prévention des fuites. À mesure que les audits et les rapports de conformité mûrissent, les équipes d’approvisionnement préfèrent de plus en plus des spécifications cohérentes pour minimiser la variabilité opérationnelle et réduire le risque d’incidents.

- Par exemple, les sacs jetables en polypropylène biohazard d’Abdos Lifescience sont autoclavables jusqu’à 135°C (275°F), sont testés selon les normes ASTM 1922 et ASTM 1709, et sont vendus dans des formats allant de 12 x 18 pouces à 42 x 42 pouces, offrant aux établissements de santé des références de performance validées pour la gestion des déchets séparés.

Augmentation du débit diagnostique et de laboratoire

Les laboratoires de diagnostic et les environnements de recherche génèrent de grands volumes de consommables jetables nécessitant un confinement contrôlé. La croissance des diagnostics de routine, des dépistages préventifs et de l’expansion des panels de tests augmente la charge quotidienne de déchets qui doivent être emballés en toute sécurité. Les sacs biohazard soutiennent la continuité du flux de travail car ils sont essentiels aux pratiques d’élimination au point de génération sur les bancs, les stations d’échantillonnage et les zones de traitement. À mesure que les réseaux de laboratoires s’étendent et que les attentes en matière de délais de traitement se resserrent, les acheteurs privilégient la fiabilité des sacs et la facilité de manipulation pour éviter les perturbations et les reprises.

- Par exemple, le laboratoire de référence central Digi-Smart d’Apollo Diagnostics à Chennai s’étend sur 45 000 pieds carrés, intègre cinq grandes disciplines de laboratoire, réduit le temps de traitement des échantillons de 60 % et est conçu pour traiter plus de 100 000 échantillons par jour, illustrant directement comment les environnements de test à haut débit intensifient la demande pour un emballage fiable des déchets biohazard au point de génération.

Expansion des infrastructures de santé et de l’accès aux services

L’expansion des hôpitaux, les nouvelles cliniques et la croissance des soins ambulatoires élargissent la base installée de sites qui doivent se conformer aux pratiques réglementées de gestion des déchets. Les installations plus grandes exploitent généralement des itinéraires de collecte de déchets structurés et un stockage centralisé, ce qui soutient une utilisation accrue de formats de sacs de plus grande capacité et renforcés. À mesure que les systèmes de santé se développent, les contrats d’approvisionnement peuvent évoluer vers des arrangements d’approvisionnement à plus grand volume qui garantissent une disponibilité constante. Cela augmente la demande de base pour les sacs biohazard en tant que consommables de routine soutenant le contrôle des infections et l’élimination sécurisée.

Concentration opérationnelle sur la sécurité, l’efficacité de la manipulation et la standardisation

Les organisations de santé et de laboratoire se concentrent de plus en plus sur la réduction des événements de manipulation et la minimisation des risques d’exposition grâce à des flux de travail de déchets standardisés. Le choix des sacs est influencé par la compatibilité avec les chariots, les bacs et les voies de traitement, y compris les exigences de résistance, de performance de fermeture et d’étiquetage clair. La standardisation réduit la complexité de la formation pour le personnel et améliore la cohérence entre les équipes et les départements. Ce moteur soutient une demande de remplacement régulière et encourage l’adoption de types de sacs optimisés pour le transport interne et la collecte consolidée.

Défis du marché des sacs pour déchets biologiques

Les décisions d’achat restent très sensibles au risque de conformité, ce qui augmente les attentes en matière de qualité de fabrication et de performance cohérentes entre les lots. La variabilité de l’épaisseur, de la qualité d’impression ou de la performance de scellage peut créer des perturbations opérationnelles et entraîner des rejets dans les systèmes d’approvisionnement centralisés. En même temps, les acheteurs font souvent face à une pression sur les coûts et peuvent rechercher des alternatives moins chères, augmentant la concurrence entre les fournisseurs et compliquant la stabilité des contrats à long terme. Ces facteurs rendent l’assurance qualité, la traçabilité et la continuité fiable de l’approvisionnement critiques pour les fabricants.

- Par exemple, la plateforme d’emballage pour soins de santé Tyvek® de DuPont est compatible avec quatre méthodes de stérilisation couramment utilisées : l’oxyde d’éthylène, les radiations (gamma et faisceau d’électrons), la vapeur dans des conditions contrôlées et la stérilisation oxydative à basse température, ce qui soutient une validation d’emballage plus standardisée dans les lignes de fabrication de soins de santé.

Les écosystèmes logistiques et d’élimination diffèrent selon les pays et même selon les villes, ce qui complique la standardisation des produits à travers les réseaux de soins de santé multi-sites. Les installations peuvent nécessiter différentes couleurs de sacs, règles d’étiquetage ou compatibilité de manipulation en fonction des réglementations locales et de la capacité de traitement. Cela augmente la complexité des SKU et peut alourdir le fardeau des stocks pour les fournisseurs et les distributeurs de soins de santé. En conséquence, les fournisseurs doivent équilibrer la personnalisation avec une fabrication évolutive et s’assurer que la documentation soutient la conformité à travers divers cadres réglementaires.

Tendances et opportunités du marché des sacs pour déchets biologiques

Les équipes d’approvisionnement accordent de plus en plus la priorité aux produits adaptés aux flux de travail qui réduisent le temps de manipulation et améliorent la discipline de séparation, créant des opportunités pour des conceptions différenciées telles que des formats renforcés et des systèmes d’étiquetage clairs. Les installations recherchent également la compatibilité des sacs avec les chariots à déchets courants, les doublures de poubelles et les solutions de fermeture pour améliorer la cohérence opérationnelle. À mesure que les programmes de contrôle des infections mûrissent, les acheteurs peuvent consolider les fournisseurs capables de fournir des performances cohérentes sur plusieurs sites et de soutenir des programmes d’achat standardisés. Ces changements favorisent les fournisseurs avec de larges portefeuilles, une disponibilité fiable et une portée de distribution établie.

Les exigences en matière de durabilité entrent dans les discussions d’approvisionnement, encourageant l’exploration de matériaux alternatifs, de stratégies de réduction de l’épaisseur et d’une meilleure efficacité des matériaux sans compromettre la performance. Cependant, la contenance des déchets réglementés exige toujours une durabilité stricte et une prévention des fuites, ce qui signifie que l’innovation produit doit préserver la sécurité conforme aux normes. Les fournisseurs capables de valider la performance tout en offrant une meilleure efficacité des matériaux peuvent renforcer leur positionnement dans les appels d’offres institutionnels. L’accès élargi aux soins de santé dans les marchés émergents soutient également la croissance à long terme des volumes dans les hôpitaux, cliniques et réseaux de diagnostic.

- Par exemple, Revolution Bag déclare que ses doublures de poubelles contiennent jusqu’à 97 % de contenu recyclé post-consommation et en moyenne 70 % de PCR, tandis que Berry Global rapporte que ses films ProTechnology peuvent utiliser jusqu’à 25 % de film en moins en poids que les formats conventionnels sans affecter la qualité du film ou les résultats d’utilisation finale, montrant comment les fournisseurs poursuivent des gains mesurables en efficacité des matériaux tout en maintenant les attentes de performance fonctionnelle.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 37,4% des revenus du marché des sacs pour déchets biologiques en 2025, soutenue par des pratiques structurées de gestion des déchets biomédicaux et un approvisionnement mature axé sur la conformité. Les hôpitaux et les réseaux de laboratoires standardisent généralement les spécifications des sacs, permettant des cycles de réapprovisionnement récurrents et une demande stable. La région bénéficie d’écosystèmes de services de déchets médicaux établis qui renforcent l’utilisation routinière de produits de confinement conformes. La demande est en outre soutenue par une activité constante dans les soins hospitaliers, les procédures ambulatoires et les tests diagnostiques.

Europe

L’Europe représentait 19,0% des revenus mondiaux en 2025, reflétant une forte adoption institutionnelle de la ségrégation réglementée des déchets et une infrastructure de santé établie. Les acheteurs mettent généralement l’accent sur la documentation de conformité, la cohérence des performances et la fiabilité des fournisseurs. La gestion des déchets est souvent intégrée dans des pratiques plus larges de sécurité environnementale et professionnelle, renforçant la demande de consommables de confinement standardisés. Le choix des produits a tendance à s’aligner étroitement sur les protocoles au niveau des installations et l’interprétation réglementaire locale.

Asie-Pacifique

L’Asie-Pacifique a capturé 32,2% du marché en 2025, stimulée par l’expansion de la capacité de soins de santé, l’augmentation de la pénétration diagnostique et la formalisation des pratiques de gestion des déchets dans les grands centres de population. Les réseaux hospitaliers en croissance et les services de laboratoire élargissent la base installée de sites de gestion des déchets conformes. L’approvisionnement est de plus en plus professionnalisé dans les principaux systèmes, soutenant l’adoption de types et tailles de sacs standardisés. La région montre également un fort élan de croissance à mesure que l’accès aux soins de santé et les exigences de gestion des déchets réglementés s’étendent.

Amérique latine

L’Amérique latine détenait 6,4% des revenus mondiaux en 2025, soutenue par le renforcement progressif des pratiques de gestion des déchets biomédicaux dans les principaux systèmes de santé urbains. La demande est souvent concentrée dans les hôpitaux à haute capacité et les réseaux de diagnostic privés qui suivent un approvisionnement structuré. La variabilité de l’application et de l’infrastructure peut créer une adoption inégale à travers les géographies, mais les segments institutionnels continuent de s’étendre. Les fournisseurs avec une distribution flexible et des offres de produits adaptées régionalement sont mieux positionnés pour capter la croissance.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 5,0% des revenus en 2025, avec une demande largement centrée sur les hôpitaux modernes, les pôles de diagnostic et les grandes institutions de recherche. La croissance est soutenue par l’investissement dans les infrastructures de santé et l’utilisation croissante de pratiques standardisées de contrôle des infections. La maturité de la gestion des déchets varie selon les pays, ce qui influence le mélange de produits et la cohérence des approvisionnements. Les fournisseurs capables de fournir une qualité fiable et de soutenir la documentation de conformité ont tendance à être privilégiés dans les appels d’offres institutionnels.

Paysage Concurrentiel

La concurrence sur le marché des sacs pour déchets biologiques est façonnée par la cohérence des performances des produits, la diversité du portefeuille en termes de tailles et de matériaux, et la capacité à soutenir les achats institutionnels axés sur la conformité. Les fournisseurs se différencient par le contrôle de la qualité de fabrication, la résistance à la perforation et à la déchirure, la compatibilité des scellages et la disponibilité à travers les réseaux de distributeurs. Les plus grands participants bénéficient souvent de l’échelle des films techniques, de l’accès aux canaux d’approvisionnement en soins de santé et de la capacité à offrir des solutions de confinement ou de gestion des déchets adjacentes. La fiabilité des contrats et la cohérence de l’exécution restent des critères d’achat clés, notamment pour les hôpitaux et les chaînes de laboratoires.

Thermo Fisher Scientific Inc. est fortement positionnée grâce à une large portée de distribution en laboratoire et en soins de santé et à un portefeuille qui répond aux besoins d’approvisionnement de routine dans les environnements cliniques et de recherche. L’entreprise bénéficie de relations établies avec des laboratoires et des acheteurs de soins de santé qui privilégient un approvisionnement constant et des spécifications standardisées. Son approche soutient généralement les acheteurs multi-sites cherchant à rationaliser les achats dans les catégories de consommables. Ce positionnement s’aligne bien avec les dynamiques de demande récurrente où les sacs pour déchets biologiques sont achetés comme produits de confinement à usage fréquent.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, hésitantes et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En septembre 2025, Medline Industries a élargi sa gamme de produits en lançant une nouvelle ligne de sacs à risques biologiques écologiques et entièrement biodégradables spécialement conçus pour les hôpitaux et les laboratoires de diagnostic. En réponse à la demande croissante pour une gestion durable des déchets de santé, ces sacs ont été conçus pour répondre aux objectifs de conformité environnementale tout en maintenant un confinement sûr et étanche des déchets infectieux.

- En juillet 2025, Inteplast Group a acquis le fabricant allemand de plastiques Perga, marquant le premier investissement majeur d’Inteplast en Europe et ajoutant des produits de film avancés pour feuilles, sacs et emballages à travers sa division Inteplast Engineered Films.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

507,64 millions USD |

| Prévision des revenus en 2032 |

763,3 millions USD |

| Taux de croissance (CAGR) |

6% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Capacité, Par Matériau, Par Type, Par Utilisation Finale |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| Nombre de pages |

328 |

Segmentation

Par Capacité

- Moins de 15 Gallons

- 15 à 35 Gallons

- Plus de 35 Gallons

Par Matériau

- HDPE

- LDPE

- Cellophane

- Polypropylène

Par Type

- Sacs Non-Transparents

- Sacs Transparents

- Sacs Renforcés

- Sacs Colorés

Par Utilisation Finale

- Hôpitaux

- Cliniques

- Laboratoires de Diagnostic

- Laboratoires Pharmaceutiques

- Laboratoires de Recherche

- Industrie Chimique

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique