Aperçu du marché

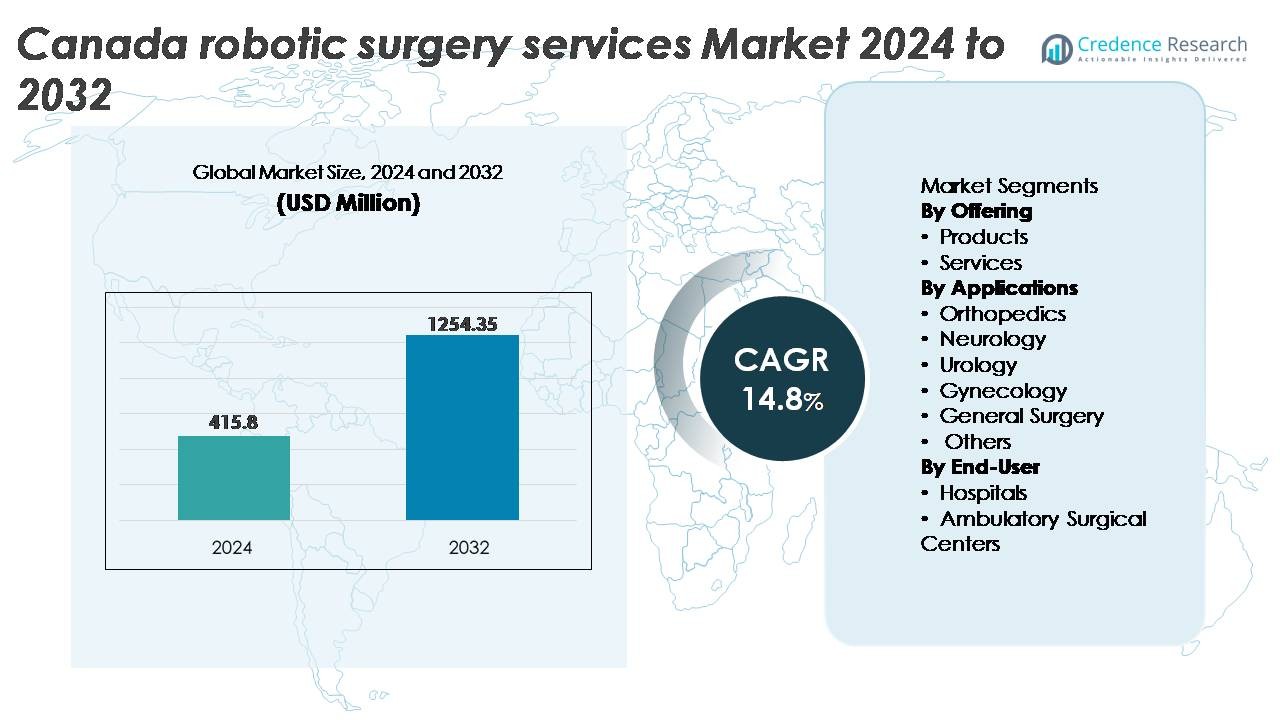

Le marché des services de chirurgie robotique au Canada était évalué à 415,8 millions USD en 2024 et devrait atteindre 1 254,35 millions USD d’ici 2032, avec un TCAC de 14,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des services de chirurgie robotique au Canada 2024 |

415,8 millions USD |

| TCAC du marché des services de chirurgie robotique au Canada |

14,8% |

| Taille du marché des services de chirurgie robotique au Canada 2032 |

1 254,35 millions USD |

Le marché des services de chirurgie robotique au Canada est façonné par un mélange solide de leaders technologiques mondiaux et d’innovateurs nationaux, notamment Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN), et HSS Global Technologies Inc (CAN). Ces acteurs rivalisent par des avancées dans les plateformes robotiques multi-spécialités, la navigation chirurgicale activée par l’IA, et des modèles de déploiement flexibles basés sur les services qui soutiennent une adoption plus large dans les hôpitaux et les centres ambulatoires. Régionalement, l’Ontario représente la plus grande part avec environ 38 %, grâce à des volumes chirurgicaux élevés, une infrastructure de santé avancée et une adoption précoce des procédures assistées par robot, ce qui en fait le principal pôle de croissance du marché national.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des services de chirurgie robotique au Canada était évalué à 415,8 millions USD en 2024 et devrait atteindre 1 254,35 millions USD d’ici 2032, enregistrant un TCAC de 8 % au cours de la période de prévision.

- La demande continue pour des procédures peu invasives et une récupération plus rapide des patients stimule une forte adoption des plateformes robotiques dans les services d’urologie, de gynécologie et de chirurgie générale dans les hôpitaux et les centres chirurgicaux.

- Les principales tendances incluent la guidance chirurgicale activée par l’IA, les systèmes robotiques compacts pour les chirurgies ambulatoires, et les modèles croissants basés sur les services qui réduisent les coûts d’acquisition initiaux.

- Les investissements en capital élevés, les dépenses de maintenance et une pénurie de chirurgiens robotiques formés continuent de freiner l’expansion, en particulier dans les réseaux de santé plus petits.

- Régionalement, l’Ontario est en tête avec environ 38 % de part de marché, suivi par le Québec avec 22 % et la Colombie-Britannique à 16 % ; par offre, les services représentent la part dominante grâce à la maintenance du cycle de vie, les mises à jour logicielles et les contrats de support basés sur les procédures.

Analyse de la segmentation du marché :

Par offre

Le segment des services détient la part dominante sur le marché des services de chirurgie robotique au Canada, soutenu par la mise en œuvre croissante de contrats de maintenance, de programmes de formation, de facturation de services basée sur les procédures, et de gestion du cycle de vie des systèmes. Les prestataires de soins de santé préfèrent de plus en plus les modèles basés sur les services pour réduire les dépenses en capital et maximiser l’efficacité de l’utilisation des systèmes. Les partenariats de services permettent aux hôpitaux d’optimiser le temps de fonctionnement, de résoudre rapidement les défaillances des composants et d’accéder à des mises à jour logicielles continues. Pendant ce temps, la demande pour les produits de chirurgie robotique continue de croître, stimulée par les avancées technologiques dans les systèmes multi-bras, la visualisation 3D, les commandes haptiques et la compatibilité accrue des instruments dans les départements chirurgicaux.

- Par exemple, Intuitive Surgical a rapporté plus de 2,2 millions de procédures assistées par robot réalisées dans le monde en 2023, soutenues par un service continu, un approvisionnement en instruments et des mises à jour logicielles liées à la plateforme da Vinci. Le total cumulatif des procédures réalisées avec les systèmes da Vinci depuis leur introduction dépasse désormais 14 millions.

Par Applications

La urologie représente le principal segment d’application, détenant la plus grande part en raison de la forte adoption des systèmes robotiques pour la prostatectomie, la néphrectomie partielle et les procédures d’oncologie vésicale. La précision requise dans les chirurgies de préservation d’organes, la réduction des pertes de sang et les taux de complications plus faibles renforcent la domination de la robotique dans les soins urologiques. La gynécologie et la chirurgie générale émergent comme des segments à forte croissance à mesure que les hystérectomies mini-invasives, les réparations de hernies et les interventions bariatriques passent de plus en plus aux plateformes robotiques. L’orthopédie et la neurologie affichent une adoption stable, soutenue par des systèmes de navigation robotique pour les remplacements articulaires et les procédures crâniennes nécessitant une précision au niveau micro.

- Par exemple, le système ROSA Knee de Zimmer Biomet est approuvé par la FDA pour l’arthroplastie totale du genou et a démontré une précision améliorée de l’alignement mécanique dans des études évaluées par des pairs, plusieurs essais rapportant des réductions de la déviation de l’alignement par rapport aux techniques manuelles. Ces résultats soutiennent une adoption plus large de la navigation robotique dans les procédures orthopédiques.

Par Utilisateur Final

Les hôpitaux dominent le paysage des utilisateurs finaux, détenant la majorité des parts car les hôpitaux tertiaires et pluri-spécialités restent les principaux adopteurs des technologies chirurgicales avancées. La présence de chirurgiens qualifiés, de volumes de patients plus importants et le soutien au remboursement stimulent les déploiements robotiques basés à l’hôpital. Ces institutions bénéficient de meilleurs résultats cliniques, de journées d’hospitalisation réduites et de portefeuilles chirurgicaux améliorés qui renforcent leur position concurrentielle. Les centres de chirurgie ambulatoire gagnent du terrain avec la montée des procédures robotiques en ambulatoire, notamment en chirurgie générale et en orthopédie. Leur croissance est propulsée par des temps de récupération plus courts, des paiements groupés et l’avancement de plateformes robotiques compactes adaptées aux environnements de soins de jour.

Moteurs de Croissance Clés

Augmentation de la Demande pour des Chirurgies Mini-Invasives

La préférence croissante pour les procédures mini-invasives est une force majeure qui stimule l’adoption de la chirurgie robotique au Canada. Les patients recherchent de plus en plus des voies chirurgicales qui réduisent la douleur postopératoire, raccourcissent les délais de récupération et minimisent les séjours à l’hôpital. Les plateformes robotiques offrent une dextérité améliorée, une filtration des tremblements et une visualisation 3D, permettant aux chirurgiens d’effectuer des procédures complexes avec une précision qui dépasse la laparoscopie conventionnelle. Les prestataires de soins de santé bénéficient d’une plus grande capacité de volume de procédures et de taux de réadmission plus bas, améliorant l’efficacité globale des soins. Une satisfaction accrue des patients, des cicatrices réduites et une réhabilitation plus rapide contribuent à une forte préférence pour les résultats chirurgicaux assistés par robotique. Combinés à une population vieillissante et à une charge croissante de maladies chroniques, les avantages cliniques des MIS continuent d’accélérer l’adoption dans les départements spécialisés, renforçant la demande au sein des hôpitaux et des centres chirurgicaux.

· Par exemple, le système da Vinci d’Intuitive Surgical offre aux chirurgiens une vision 3D haute définition avec un grossissement optique allant jusqu’à 10×. Ses instruments EndoWrist offrent sept degrés de mouvement, ce qui soutient une articulation précise et un mouvement contrôlé dans des espaces anatomiques restreints.

Expansion des Applications Chirurgicales à Travers les Spécialités

Les services de chirurgie robotique se développent rapidement à mesure que de nouvelles applications cliniques émergent dans l’urologie, la gynécologie, l’orthopédie, la chirurgie thoracique et les procédures gastro-intestinales. Les fabricants de systèmes développent des instruments spécifiques au domaine et des outils de navigation pour soutenir des interventions complexes telles que les prostatectomies avec préservation des nerfs, les opérations bariatriques et les remplacements articulaires assistés par robot. Une plus grande polyvalence procédurale améliore le retour sur investissement pour les institutions de santé en permettant l’utilisation multisectorielle des systèmes robotiques. De plus, la capacité de standardiser la précision chirurgicale soutient de meilleurs résultats pour les patients et améliore l’efficacité de la formation des chirurgiens. À mesure que les preuves cliniques augmentent et que les voies réglementaires soutiennent des indications élargies, les réseaux de santé canadiens intègrent de plus en plus la robotique dans la pratique chirurgicale de routine, réduisant ainsi les obstacles à l’adoption.

Investissement Gouvernemental et Privé dans l’Infrastructure Numérique et Chirurgicale

Les initiatives fédérales et provinciales visant à moderniser les soins de santé accélèrent l’investissement dans les technologies chirurgicales robotiques. Les programmes de financement pour l’innovation médicale, les salles d’opération numériques et l’intégration d’imagerie avancée soutiennent le déploiement de plateformes robotiques dans les réseaux hospitaliers du Canada. Les prestataires de soins de santé privés investissent également dans les capacités robotiques pour différencier les services aux patients et réduire les coûts d’exploitation à long terme associés aux soins hospitaliers. La robotique s’intègre stratégiquement dans la feuille de route de la santé numérique du Canada, où l’analyse de données, l’assistance chirurgicale alimentée par l’IA et les plateformes interopérables permettent une planification des procédures plus intelligente et un suivi des résultats. À mesure que l’investissement s’étend, la croissance de l’écosystème encourage les programmes de formation en robotique, la collaboration en ingénierie et les partenariats public-privé qui renforcent la capacité d’innovation chirurgicale du pays.

- Par exemple, le système Hugo™ RAS de Medtronic a reçu l’autorisation de Santé Canada en 2021, permettant aux hôpitaux canadiens d’intégrer des tours robotiques modulaires et une visualisation 3D dans les programmes de salles d’opération numériques soutenus par des fonds d’innovation provinciaux.

Tendances Clés & Opportunités

Automatisation Chirurgicale et Support Décisionnel Alimentés par l’IA

L’intelligence artificielle émerge comme une technologie transformatrice sur le marché des services de chirurgie robotique, créant de nouvelles opportunités pour l’analyse prédictive, l’orientation peropératoire et les procédures semi-autonomes. Les logiciels alimentés par l’IA assistent les chirurgiens dans la reconnaissance des caractéristiques, l’évaluation des risques et le positionnement des instruments. Les modèles d’apprentissage automatique entraînés sur des milliers de cas chirurgicaux permettent un support décisionnel en temps réel et une réduction des erreurs. Des opportunités se présentent pour la collaboration à distance, où les chirurgiens peuvent recevoir une assistance experte lors de procédures complexes sans contraintes géographiques. À mesure que la connectivité 5G s’améliore, le Canada est en position d’avancer les plateformes de chirurgie télé-robotique, ce qui pourrait élargir l’accès aux populations éloignées et mal desservies grâce à des flux de travail opératoires soutenus numériquement.

· Par exemple, la plateforme Monarch® d’Auris Health, désormais partie de Johnson & Johnson MedTech, utilise un contrôle robotique avec une navigation assistée par ordinateur en temps réel pour atteindre les nodules pulmonaires périphériques lors de bronchoscopies. Des études cliniques ont montré que Monarch améliore l’accès aux voies respiratoires et permet une visualisation stable lors du ciblage des lésions, soutenant un diagnostic plus précis des petits nodules pulmonaires.

Croissance des procédures robotiques ambulatoires et de jour

Le passage aux soins ambulatoires et aux modèles de paiement groupé offre une opportunité pour les systèmes robotiques optimisés pour les procédures avec sortie le jour même. Des plateformes robotiques plus petites et rentables permettent aux centres de chirurgie ambulatoire de réaliser des interventions de chirurgie générale, gynécologique et orthopédique dans des environnements de soins de jour. La réduction de l’hospitalisation profite aux patients et allège la pression sur la capacité de santé publique. Des modèles économiques émergents tels que la location d’appareils et les services à l’utilisation permettent une adoption plus large parmi les cliniques privées. À mesure que les temps de récupération raccourcissent et que la préférence des patients pour les soins ambulatoires augmente, les services de soins de jour intégrés à la robotique représentent une opportunité évolutive et rentable pour les prestataires de soins de santé à travers le Canada.

- Par exemple, le système robotique miniature TMINI de THINK Surgical dispose d’un robot portatif sans fil avec un temps de configuration moyen d’environ 6 minutes, permettant un roulement rapide entre les procédures orthopédiques du jour même.

Principaux défis

Coûts élevés en capital et en maintenance

L’un des défis les plus importants du marché des services de chirurgie robotique au Canada est l’investissement en capital substantiel requis pour l’acquisition, l’installation, la maintenance et la formation. Les plateformes robotiques ont des coûts d’acquisition élevés, et les contrats de service annuels augmentent encore les charges financières pour les hôpitaux avec des budgets limités ou des volumes chirurgicaux plus faibles. Bien que les modèles de facturation basés sur les services atténuent les dépenses, la justification des coûts reste difficile dans les petits établissements de soins. Les barrières financières affectent également l’accès équitable, créant des disparités géographiques entre les grands réseaux hospitaliers et les prestataires communautaires. Sans modèles de tarification innovants et expansion du financement public, les contraintes de coûts continueront d’entraver l’adoption généralisée, en particulier en dehors des grands centres métropolitains.

Pénurie de compétences et exigences de formation

La chirurgie robotique exige une formation spécialisée et des courbes d’apprentissage qui posent des défis aux chirurgiens et au personnel opératoire en transition depuis les procédures conventionnelles. Les délais de formation, les exigences de certification et l’accès à la simulation augmentent les pressions opérationnelles pour les prestataires de soins de santé. Une pénurie de chirurgiens formés en robotique limite la disponibilité des procédures, prolonge les temps d’attente des patients et limite les taux d’utilisation des hôpitaux. Le maintien continu des compétences et les mises à niveau technologiques nécessitent un développement professionnel continu, ajoutant à la charge de formation institutionnelle. La répartition inégale des chirurgiens robotiques expérimentés à travers les provinces crée des lacunes d’accès pour les populations rurales et éloignées. Pour relever ces défis, il est nécessaire d’investir dans des programmes éducatifs axés sur la robotique, des laboratoires de simulation et des voies de formation nationales standardisées pour construire une main-d’œuvre évolutive.

Analyse régionale

Ontario

L’Ontario détient la part dominante du marché des services de chirurgie robotique au Canada, représentant environ 38 % des revenus nationaux. La province bénéficie d’une forte concentration d’hôpitaux pluridisciplinaires, de centres médicaux universitaires et d’institutions axées sur la recherche mettant en œuvre la robotique pour les procédures d’urologie, de gynécologie et d’oncologie. Les programmes d’innovation soutenus par le gouvernement et les partenariats avec les développeurs de technologies médicales permettent une adoption précoce des plateformes avancées. Des volumes de patients élevés, une plus grande accessibilité au remboursement et une forte capacité de main-d’œuvre chirurgicale renforcent encore la demande. La croissance continue de s’accélérer à mesure que les hôpitaux étendent les suites opératoires robotiques et intègrent des analyses chirurgicales basées sur l’IA, renforçant la position de l’Ontario en tant que principal centre de prestation de soins assistés par robotique.

Québec

Le Québec représente environ 22 % de la part de marché, stimulé par l’augmentation des investissements des réseaux de santé publique et des hôpitaux universitaires adoptant des systèmes robotiques pour la chirurgie mini-invasive. La province connaît une traction notable dans la chirurgie générale et les applications robotiques gynécologiques, soutenue par des améliorations des résultats cliniques et une réduction des séjours hospitaliers. Les initiatives de modernisation des soins de santé provinciaux axées sur les écosystèmes chirurgicaux numériques favorisent également l’adoption de la robotique. Malgré une utilisation croissante, le rythme de l’expansion est modéré par des contraintes budgétaires et des disparités régionales dans l’infrastructure chirurgicale. Cependant, les projets pilotes robotiques en cours dans les établissements de soins secondaires signalent un fort potentiel futur pour une mise en œuvre plus large au-delà des zones métropolitaines.

Colombie-Britannique

La Colombie-Britannique représente près de 16 % du marché, soutenue par l’adoption croissante des procédures robotiques en urologie, chirurgie thoracique et interventions bariatriques. L’investissement de la province dans des salles d’opération avancées et l’accent mis sur l’amélioration du flux de patients sont des moteurs de croissance clés. La chirurgie robotique joue un rôle stratégique en soutenant la réduction des temps d’attente et en améliorant l’efficacité chirurgicale pour les procédures complexes. Une forte culture de la recherche clinique et de la collaboration entre les prestataires de soins de santé et les fournisseurs de technologies médicales contribue à une expansion plus rapide des procédures. Bien que principalement concentrée dans les grandes villes, la demande croissante pour des capacités robotiques ambulatoires encourage les centres chirurgicaux privés à envisager l’adoption.

Alberta

L’Alberta représente environ 14 % de la part de marché, soutenue par des centres chirurgicaux spécialisés et des hôpitaux tertiaires équipés de plateformes robotiques pour les procédures en oncologie, colorectal et orthopédique. L’investissement de la province dans l’infrastructure hospitalière numérisée soutient l’intégration de la robotique avec les systèmes d’imagerie préopératoire et de surveillance postopératoire. La préférence croissante des patients pour les interventions mini-invasives et l’amélioration de la précision chirurgicale renforcent l’élan d’adoption. Cependant, les fluctuations économiques et l’allocation budgétaire des soins de santé publics créent des variations périodiques dans les cycles d’approvisionnement. L’adoption est en outre soutenue par des partenariats de formation et des programmes d’échange de chirurgiens avec des établissements de premier plan à travers le Canada, aidant à élargir la main-d’œuvre qualifiée nécessaire à la croissance de la chirurgie robotique.

Canada Atlantique

Le Canada Atlantique et les provinces restantes représentent collectivement près de 10 % de la part de marché, avec une adoption principalement centrée autour des grands hôpitaux régionaux où la demande des patients soutient le développement des programmes robotiques. L’accès limité aux plateformes robotiques dans les petites communautés et les volumes chirurgicaux plus faibles entravent l’expansion ; cependant, l’élan se construit à mesure que les provinces augmentent les budgets provinciaux de modernisation chirurgicale. L’intérêt croissant pour la chirurgie robotique télé-mentorisée présente une opportunité de combler les lacunes géographiques dans la disponibilité des spécialistes. Le passage aux procédures robotiques ambulatoires pourrait permettre l’adoption par de plus petites installations, à condition que des modèles d’optimisation des coûts et des cadres d’accès partagé soient plus largement mis en œuvre.

Segmentation du marché :

Par Offre

Par Applications

- Orthopédie

- Neurologie

- Urologie

- Gynécologie

- Chirurgie Générale

- Autres

Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

Par Géographie

- Ontario

- Québec

- Colombie-Britannique

- Alberta

- Canada Atlantique

Paysage Concurrentiel

Le paysage concurrentiel du marché canadien des services de chirurgie robotique est caractérisé par une participation croissante des entreprises mondiales de technologie médicale, des prestataires de services de santé nationaux et des institutions spécialisées dans la formation chirurgicale. Les principaux fabricants de plateformes robotiques continuent de renforcer leur présence alors que les hôpitaux investissent dans des systèmes chirurgicaux multi-spécialités pour soutenir l’urologie, la gynécologie, la chirurgie générale et les procédures thoraciques. La différenciation concurrentielle se concentre de plus en plus sur l’ergonomie des systèmes, la polyvalence des instruments, l’intégration de l’imagerie et l’automatisation des flux de travail assistée par l’IA qui améliore la planification préopératoire et la précision peropératoire. Les modèles basés sur les services, y compris le paiement à l’utilisation, la location et les partenariats de maintenance à long terme, redéfinissent la dynamique des achats, permettant un accès plus large au-delà des grands centres universitaires. Parallèlement, la collaboration entre les développeurs de dispositifs chirurgicaux et les universités canadiennes accélère l’adoption axée sur la recherche et le développement des compétences. Le paysage est également défini par l’émergence de plateformes robotiques compactes adaptées aux établissements ambulatoires, intensifiant la concurrence entre les fournisseurs cherchant à desservir les centres chirurgicaux ambulatoires. À mesure que les preuves cliniques augmentent et que les modèles de tarification évoluent, la concurrence passera des ventes de matériel aux solutions intégrées d’écosystèmes chirurgicaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En octobre 2025 : Zimmer Biomet a présenté son portefeuille de robotique élargi lors de la réunion AAHKS 2025, mettant en avant les récentes innovations, y compris le système guidé par le chirurgien nouvellement acquis de Monogram Technologies.

- En avril 2025, THINK Surgical, Inc. a annoncé la première utilisation du Système Robotique Miniature TMINI avec l’implant Freedom Total Knee de Maxx Orthopedics, marquant une étape clé dans le déploiement de la chirurgie assistée par robotique orthopédique.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’Offre, l’Application, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La chirurgie robotique deviendra une option standard dans les grandes spécialités, s’étendant au-delà de l’urologie vers les procédures générales, thoraciques et orthopédiques.

- Le soutien à la décision assisté par l’IA améliorera la précision chirurgicale et réduira les erreurs peropératoires.

- Les plateformes robotiques compactes et mobiles favoriseront l’adoption dans les centres chirurgicaux ambulatoires et de soins de jour.

- Une plus grande interopérabilité avec l’imagerie, la navigation et les dossiers numériques améliorera l’intégration des flux de travail.

- Les programmes de formation et les environnements de simulation produiront une main-d’œuvre plus large et qualifiée en chirurgie robotique.

- Les modèles basés sur le service et le paiement à l’utilisation réduiront les barrières financières pour les petites structures de santé.

- Les capacités de téléchirurgie à distance soutiendront l’accès aux spécialistes dans les régions rurales et mal desservies.

- La préférence croissante des patients pour les procédures mini-invasives soutiendra la demande.

- Les partenariats entre les entreprises de technologie médicale, les hôpitaux et les institutions de recherche accéléreront l’innovation.

- Le soutien réglementaire et les initiatives de modernisation des soins de santé faciliteront une expansion plus large du marché à travers le Canada.