Introduction

1.1. Description du rapport

1.2. Objectif du rapport

1.3. USP & Offres clés

1.4. Principaux avantages pour les parties prenantes

1.5. Public cible

1.6. Portée du rapport

1.7. Portée régionale

Portée et méthodologie

2.1. Objectifs de l’étude

2.2. Parties prenantes

2.3. Sources de données

2.3.1. Sources primaires

2.3.2. Sources secondaires

2.4. Estimation du marché

2.4.1. Approche ascendante

2.4.2. Approche descendante

2.5. Méthodologie de prévision

Résumé exécutif

Introduction

4.1. Aperçu

4.2. Principales tendances de l’industrie

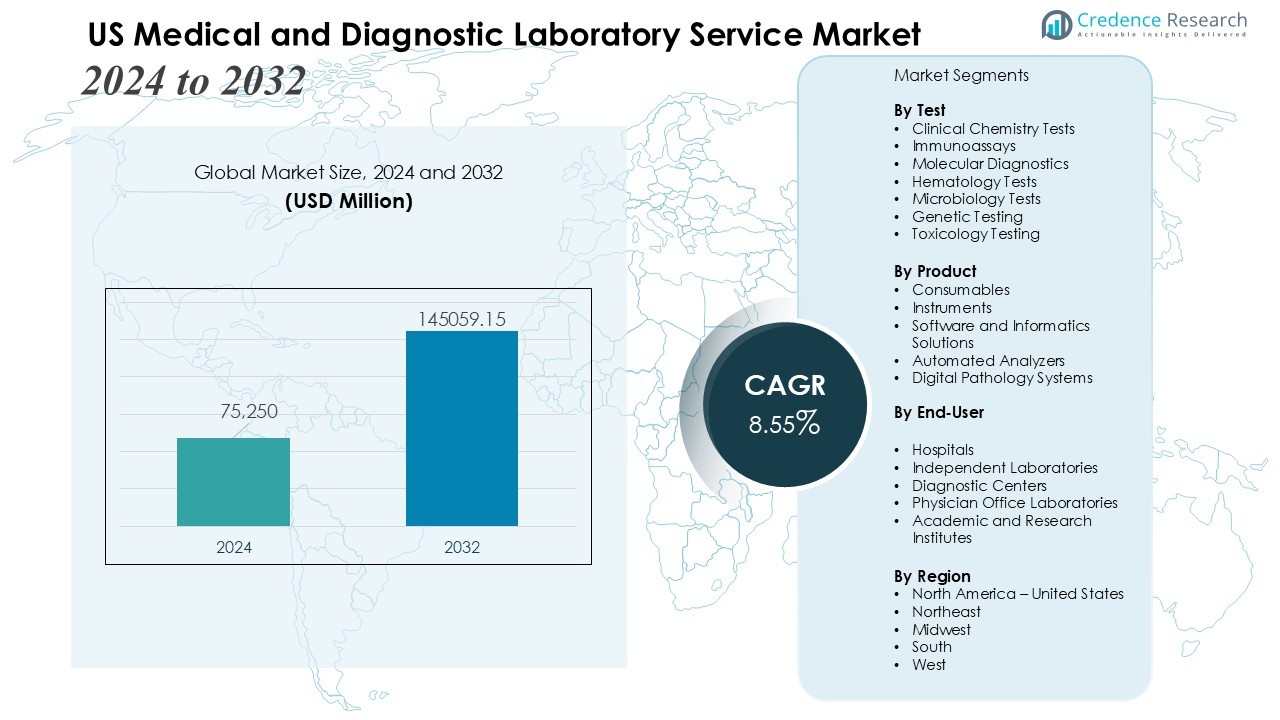

Marché des services de laboratoires médicaux et de diagnostic aux États-Unis

5.1. Aperçu du marché

5.2. Performance du marché

5.3. Impact du COVID-19

5.4. Prévisions du marché

Répartition du marché par test

6.1. Tests de chimie clinique

6.1.1. Tendances du marché

6.1.2. Prévisions du marché

6.1.3. Part de revenu

6.1.4. Opportunité de croissance des revenus

6.2. Immunoessais

6.2.1. Tendances du marché

6.2.2. Prévisions du marché

6.2.3. Part de revenu

6.2.4. Opportunité de croissance des revenus

6.3. Diagnostics moléculaires

6.3.1. Tendances du marché

6.3.2. Prévisions du marché

6.3.3. Part de revenu

6.3.4. Opportunité de croissance des revenus

6.4. Tests d’hématologie

6.4.1. Tendances du marché

6.4.2. Prévisions du marché

6.4.3. Part de revenu

6.4.4. Opportunité de croissance des revenus

6.5. Tests de microbiologie

6.5.1. Tendances du marché

6.5.2. Prévisions du marché

6.5.3. Part de revenu

6.5.4. Opportunité de croissance des revenus

6.6. Tests génétiques

6.6.1. Tendances du marché

6.6.2. Prévisions du marché

6.6.3. Part de revenu

6.6.4. Opportunité de croissance des revenus

6.7. Tests de toxicologie

6.7.1. Tendances du marché

6.7.2. Prévisions du marché

6.7.3. Part de revenu

6.7.4. Opportunité de croissance des revenus

Répartition du marché par produit

7.1. Consommables

7.1.1. Tendances du marché

7.1.2. Prévision du marché

7.1.3. Part de revenu

7.1.4. Opportunité de croissance des revenus

7.2. Instruments

7.2.1. Tendances du marché

7.2.2. Prévision du marché

7.2.3. Part de revenu

7.2.4. Opportunité de croissance des revenus

7.3. Solutions logicielles et informatiques

7.3.1. Tendances du marché

7.3.2. Prévision du marché

7.3.3. Part de revenu

7.3.4. Opportunité de croissance des revenus

7.4. Analyseurs Automatisés

7.4.1. Tendances du marché

7.4.2. Prévision du marché

7.4.3. Part de revenu

7.4.4. Opportunité de croissance des revenus

7.5. Systèmes de pathologie numérique

7.5.1. Tendances du marché

7.5.2. Prévision du marché

7.5.3. Part de revenu

7.5.4. Opportunité de croissance des revenus

Répartition du marché par utilisateur final

8.1. Hôpitaux

8.1.1. Tendances du marché

8.1.2. Prévision du marché

8.1.3. Part de revenu

8.1.4. Opportunité de croissance des revenus

8.2. Laboratoires indépendants

8.2.1. Tendances du marché

8.2.2. Prévision du marché

8.2.3. Part de revenu

8.2.4. Opportunité de croissance des revenus

8.3. Centres de diagnostic

8.3.1. Tendances du marché

8.3.2. Prévision du marché

8.3.3. Part de revenu

8.3.4. Opportunité de croissance des revenus

8.4. Laboratoires de cabinet médical

8.4.1. Tendances du marché

8.4.2. Prévision du marché

8.4.3. Part de revenu

8.4.4. Opportunité de croissance des revenus

8.5. Instituts académiques et de recherche

8.5.1. Tendances du marché

8.5.2. Prévision du marché

8.5.3. Part de revenu

8.5.4. Opportunité de croissance des revenus

Répartition du marché par région

9.1. Amérique du Nord

9.1.1. États-Unis

9.1.1.1. Tendances du marché

9.1.1.2. Prévision du marché

9.1.2. Canada

9.1.2.1. Tendances du marché

9.1.2.2. Prévision du marché

9.2. Asie-Pacifique

9.2.1. Chine

9.2.2. Japon

9.2.3. Inde

9.2.4. Corée du Sud

9.2.5. Australie

9.2.6. Indonésie

9.2.7. Autres

9.3. Europe

9.3.1. Allemagne

9.3.2. France

9.3.3. Royaume-Uni

9.3.4. Italie

9.3.5. Espagne

9.3.6. Russie

9.3.7. Autres

9.4. Amérique latine

9.4.1. Brésil

9.4.2. Mexique

9.4.3. Autres

9.5. Moyen-Orient et Afrique

9.5.1. Tendances du marché

9.5.2. Répartition du marché par pays

9.5.3. Prévisions du marché

Analyse SWOT

10.1. Vue d’ensemble

10.2. Forces

10.3. Faiblesses

10.4. Opportunités

10.5. Menaces

Analyse de la chaîne de valeur

Analyse des cinq forces de Porter

12.1. Vue d’ensemble

12.2. Pouvoir de négociation des acheteurs

12.3. Pouvoir de négociation des fournisseurs

12.4. Degré de concurrence

12.5. Menace des nouveaux entrants

12.6. Menace des produits de substitution

Analyse des prix

Paysage concurrentiel

14.1. Structure du marché

14.2. Acteurs clés

14.3. Profils des acteurs clés

14.3.1. Quest Diagnostics Incorporated

14.3.1.1. Présentation de l’entreprise

14.3.1.2. Portefeuille de produits

14.3.1.3. Données financières

14.3.1.4. Analyse SWOT

14.3.2. Thermo Fisher Scientific Inc.

14.3.3. BIOMERIEUX

14.3.4. Siemens Medical Solutions USA, Inc.

14.3.5. Laboratory Corporation of America Holdings

14.3.6. Sonic Healthcare USA

14.3.7. Bio-Rad Laboratories, Inc.

14.3.8. Charles River Laboratories

14.3.9. Danaher Corp.

Méthodologie de recherche

Moteurs du marché :

Moteurs du marché :