Aperçu du Marché

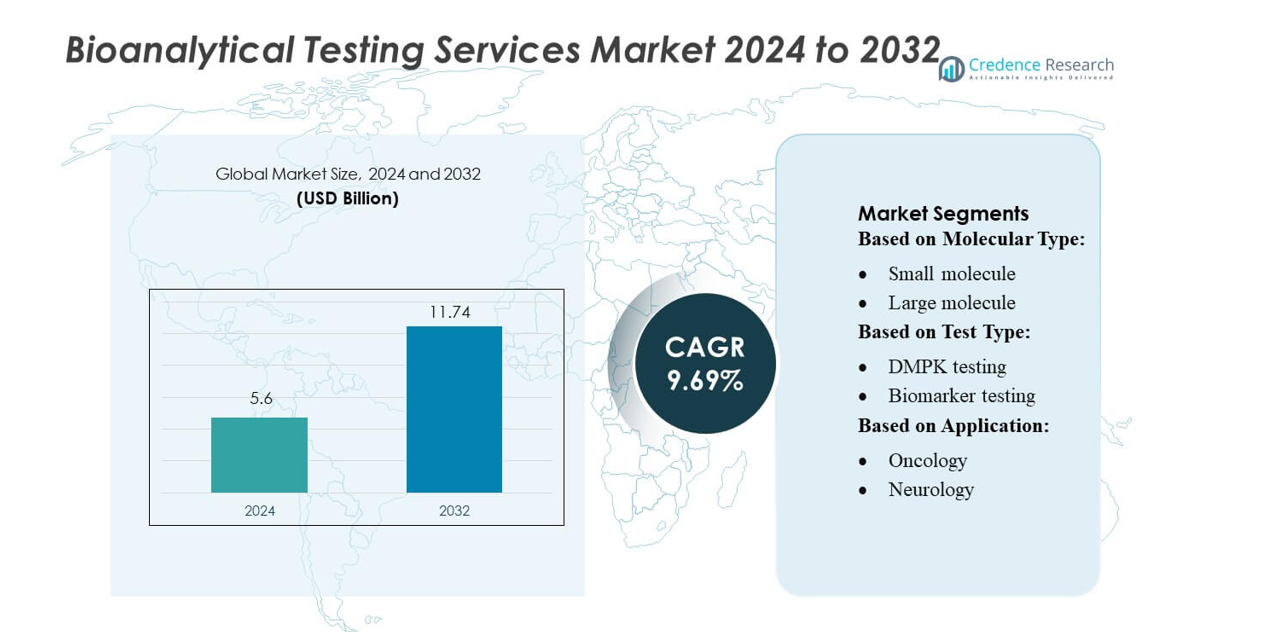

La taille du marché des services de tests bioanalytiques était évaluée à 5,6 milliards USD en 2024 et devrait atteindre 11,74 milliards USD d’ici 2032, avec un TCAC de 9,69% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Services de Tests Bioanalytiques 2024 |

5,6 milliards USD |

| Marché des Services de Tests Bioanalytiques, TCAC |

9,69% |

| Taille du Marché des Services de Tests Bioanalytiques 2032 |

11,74 milliards USD |

Le marché des services de tests bioanalytiques est façonné par des organisations de recherche sous contrat spécialisées et des laboratoires mondiaux qui fournissent des solutions avancées de tests pharmacocinétiques, d’immunogénicité, de biomarqueurs et de virologie. Les principaux fournisseurs incluent des entreprises de services scientifiques bien établies, reconnues pour leur infrastructure conforme aux BPL/BPC, leurs plateformes LC-MS/MS à haute sensibilité et leurs flux de travail de laboratoire automatisés qui soutiennent de grands pipelines cliniques à travers des programmes de produits biologiques et de petites molécules. Ces acteurs rivalisent en élargissant les capacités de développement de tests, en améliorant les systèmes d’intégrité des données et en renforçant les réseaux de livraison mondiaux. L’Amérique du Nord domine le marché avec plus de 40% de part de marché, soutenue par une forte activité de R&D biopharmaceutique, de nombreux essais cliniques et une adoption élevée des services analytiques externalisés.

Aperçus du Marché

- Le marché des services de tests bioanalytiques a atteint 5,6 milliards USD en 2024 et croîtra jusqu’à 11,74 milliards USD d’ici 2032 à un TCAC de 9,69%, stimulé par le développement croissant des produits biologiques et l’adoption accrue du soutien analytique externalisé.

- La forte demande pour les tests pharmacocinétiques, d’immunogénicité, de biomarqueurs et de virologie continue d’accélérer l’expansion du marché, soutenue par un volume élevé d’essais cliniques dans les domaines de l’oncologie, des maladies infectieuses et de la neurologie.

- L’activité concurrentielle s’intensifie alors que les CRO mondiaux améliorent les installations conformes aux BPL/BPC, intègrent des plateformes LC-MS/MS à haute sensibilité et adoptent l’automatisation pour améliorer l’efficacité, l’intégrité des données et les délais de traitement.

- Le marché fait face à des contraintes liées aux exigences complexes de validation des tests, aux attentes réglementaires évolutives et à la disponibilité limitée de talents spécialisés pour les flux de travail analytiques des grandes molécules et à base de cellules.

- L’Amérique du Nord est en tête avec plus de 40% de part, suivie par l’Europe à environ 28%, tandis que les petites molécules restent le segment dominant avec plus de 55% de part, soutenu par des pipelines génériques étendus et une forte demande pour les tests de bioéquivalence.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Molécule

Les petites molécules occupent la position dominante sur le marché des services de tests bioanalytiques, représentant plus de 55 % de la part globale en raison de leur utilisation extensive dans les génériques, les nouveaux traitements et les formulations complexes combinées. Leurs voies analytiques bien établies, leurs cycles de développement plus courts et la forte demande pour les études pharmacocinétiques et de bioéquivalence continuent de renforcer leur leadership. Les grandes molécules affichent une croissance régulière à mesure que les produits biologiques, les thérapies cellulaires et les protéines recombinantes se développent dans les pipelines cliniques. Cette catégorie bénéficie des investissements croissants dans l’ingénierie des anticorps et du besoin croissant d’essais sensibles pour valider la sécurité et la performance thérapeutiques.

- Par exemple, la plateforme propriétaire dirigée par l’IA de Qualitest, Qualisense, soutient la validation rapide des systèmes logiciels complexes et aurait accéléré le temps de mise sur le marché d’environ 6× dans les projets concernés.

Par type de test

Les tests DMPK émergent comme la catégorie de test leader, capturant environ 30 % de la part de marché, soutenue par l’augmentation des exigences pour le profilage de l’absorption, de la distribution, du métabolisme et de l’excrétion (ADME) tout au long du développement précoce des médicaments. Le segment bénéficie de la complexité croissante des candidats thérapeutiques et du besoin de prédire le comportement in-vivo avec une plus grande précision. Les tests de biomarqueurs et les tests d’immunogénicité suivent en raison de leur forte adoption dans la médecine de précision et le développement de produits biologiques. Les tests de virologie — y compris in-vivo et in-vitro — continuent de se développer avec l’escalade de la recherche sur les maladies infectieuses, le développement de vaccins et l’accent réglementaire sur l’évaluation de la sécurité virale dans la fabrication biopharmaceutique.

- Par exemple, Accenture a travaillé avec une entreprise biopharmaceutique mondiale pour mettre en œuvre son cadre Digital Thread for Life Sciences : cela a réduit le cycle de transfert technologique dans la fabrication de 12 semaines à 7–8 semaines.

Par application

L’oncologie reste le domaine d’application dominant, contribuant à plus de 40 % de la part de marché alors que les traitements contre le cancer dépendent de plus en plus de la validation bioanalytique pour les thérapies ciblées, les immunothérapies et le développement de médicaments basés sur les biomarqueurs. Des pipelines d’oncologie étendus, une activité élevée d’essais cliniques et la demande de diagnostics compagnons renforcent ce leadership. Les maladies infectieuses forment le prochain segment majeur en raison du développement continu d’antiviraux, de vaccins et de produits biologiques. Les applications en neurologie, cardiologie et gastroentérologie continuent de gagner en dynamisme à mesure que les maladies complexes nécessitent des essais spécialisés pour caractériser l’efficacité thérapeutique, les profils de sécurité et les réponses aux traitements à long terme.

Principaux moteurs de croissance

Expansion des pipelines de produits biologiques et de thérapies avancées

Le marché des services de tests bioanalytiques croît fortement à mesure que les entreprises biopharmaceutiques accélèrent leurs investissements dans les anticorps monoclonaux, les thérapies géniques, les traitements à base de cellules et les protéines recombinantes. Ces modalités complexes nécessitent des essais hautement sensibles pour la pharmacocinétique, l’immunogénicité et la quantification des biomarqueurs, ce qui entraîne une externalisation vers des laboratoires spécialisés avec des plateformes avancées telles que les technologies LC-MS/MS et de liaison de ligands. L’augmentation de la surveillance réglementaire sur la sécurité des produits biologiques, la hausse des soumissions mondiales et l’expansion des essais cliniques renforcent la demande de méthodes analytiques validées, garantissant une caractérisation précise de la performance des thérapies à travers les phases de développement.

- Par exemple, les initiatives d’IA générative d’IBM Consulting dans les sciences de la vie tirent parti de l’expertise et de la technologie de sa branche de conseil. L’entreprise a développé des pipelines d’automatisation par IA pour des flux de travail spécifiques, tels que la réduction du travail manuel dans la génération de récits d’événements indésirables d’environ 50 %.

Augmentation du Volume des Essais Cliniques et Élan de l’Externalisation

L’activité croissante des essais cliniques dans les domaines de l’oncologie, des maladies infectieuses, de la neurologie et des troubles rares alimente une demande significative pour un soutien complet en tests bioanalytiques. Les entreprises pharmaceutiques externalisent de plus en plus ces fonctions vers des CRO pour réduire les coûts de laboratoire internes, accélérer les délais et accéder à des instruments spécialisés. L’externalisation améliore également l’évolutivité pour les études multicentriques mondiales nécessitant un traitement d’échantillons à grande échelle et des protocoles d’essai harmonisés. Le passage à des structures internes de R&D allégées et une plus grande dépendance à l’expertise externe accélèrent l’adoption de solutions bioanalytiques de bout en bout, renforçant la croissance du marché aux stades préclinique et clinique.

- Par exemple, la plateforme de logiciels de sciences de la vie et d’IA de DXC rapporte que sa suite d’automatisation réglementaire a soutenu plus de 76 000 soumissions réglementaires et couvre 250 000 utilisateurs mondiaux dans les flux de travail pharmaceutiques.

Accent Réglementaire Croissant sur la Validation Analytique Standardisée

Les autorités réglementaires exigent une validation analytique rigoureuse pour garantir la sécurité thérapeutique, la reproductibilité et la pertinence clinique, renforçant l’importance de cadres de tests bioanalytiques robustes. Des agences telles que la FDA et l’EMA continuent de mettre à jour les directives pour les dosages de liaison de ligands, les biomarqueurs et les méthodologies PK/PD, incitant les entreprises à adopter des environnements à haute conformité et des flux de travail standardisés. L’accent croissant sur les voies d’approbation des biosimilaires, la détection des impuretés traces et les évaluations de la sécurité virale élargit également la demande pour des capacités de test spécialisées. Ces exigences de plus en plus strictes encouragent les développeurs pharmaceutiques à s’appuyer sur des prestataires de services experts avec une infrastructure conforme aux BPL établie.

Tendances Clés & Opportunités

Adoption de Plates-formes à Haute Sensibilité et Axées sur l’Automatisation

Le marché voit une intégration rapide des technologies analytiques à haute sensibilité, y compris la LC-MS/MS de nouvelle génération, les dosages immunologiques multiplex et les systèmes automatisés de préparation d’échantillons. L’automatisation réduit les erreurs humaines, améliore la précision et accélère les délais de traitement pour les grands cohortes d’essais cliniques. L’utilisation croissante de la détection ultra-haute sensibilité soutient les biologiques complexes, les biomarqueurs à faible concentration et les conceptions cliniques basées sur le micro-échantillonnage. Les fournisseurs adoptant la robotique, la gestion numérique des données et les systèmes d’information de laboratoire intégrés (LIMS) gagnent un avantage concurrentiel alors que les clients privilégient la fiabilité, l’évolutivité et les flux de travail prêts pour la réglementation.

- Par exemple, la plateforme Atos Polaris AI qui propose des agents autonomes d’IA pré-construits pouvant réduire l’effort de développement de 40 à 50 %, le temps de conduite des tests de 50 à 60 %, et le temps de cycle de révision des contrats de 30 à 40 %.

Demande croissante pour des études centrées sur les biomarqueurs et la médecine de précision

Le développement clinique axé sur les biomarqueurs crée des opportunités majeures, notamment en oncologie, neurologie et immunologie. Les entreprises pharmaceutiques exigent de plus en plus des panels multi-analytes, des marqueurs génomiques et un profilage longitudinal des biomarqueurs pour soutenir la stratification des patients et le suivi de la réponse thérapeutique. Cette tendance accélère la croissance des services de développement et de validation d’essais sur mesure. Le passage à la médecine de précision renforce les collaborations entre les CRO et les entreprises biopharmaceutiques pour créer des plateformes spécialisées de biomarqueurs capables de soutenir la détection précoce, les études de mécanisme d’action et les conceptions d’essais adaptatifs, améliorant ainsi la valeur scientifique et commerciale.

- Par exemple, Charles River Laboratories a élargi ses capacités de découverte de biomarqueurs grâce à l’acquisition de SAMDI Tech, permettant des flux de travail de spectrométrie de masse à haut débit et sans marquage capables de cribler plus de 100 000 composés par jour en utilisant leur plateforme propriétaire SAMDI® MS.

Expansion des capacités de développement en virologie et vaccins

Le focus mondial croissant sur les thérapeutiques antivirales, la préparation aux pandémies et la R&D vaccinale stimule l’expansion continue des capacités de test en virologie. Les essais viraux in vitro, la quantification de la charge virale, les études de neutralisation et les tests sérologiques gagnent en demande dans les pipelines biopharmaceutiques. Les opportunités augmentent pour les fournisseurs offrant des installations de haut niveau de biosécurité, des analyses virales automatisées et une expertise en développement rapide d’essais. Le besoin de validation de la clairance virale dans la fabrication de produits biologiques renforce encore la demande, positionnant la virologie comme l’un des segments évoluant le plus rapidement dans l’externalisation bioanalytique.

Principaux défis

Complexité élevée des essais de grandes molécules et à base de cellules

Les tests bioanalytiques pour les grandes molécules, les thérapies cellulaires et les traitements à base de gènes présentent des défis méthodologiques significatifs en raison de la complexité structurelle, des problèmes de stabilité et des interférences matricielles. Développer des essais sensibles pour l’immunogénicité, la bioactivité et la caractérisation des vecteurs viraux nécessite des compétences spécialisées, des plateformes avancées et des délais de validation étendus. La variabilité de l’expression des biomarqueurs à travers les populations de patients complique encore la standardisation des essais. Ces contraintes techniques augmentent les coûts de développement et prolongent les délais cliniques, limitant la capacité de certaines organisations à atteindre des objectifs réglementaires et de commercialisation accélérés.

Fardeau de conformité strict et attentes réglementaires en évolution

Les prestataires de services font face à des défis pour maintenir la conformité GLP/GCP alors que les organismes de réglementation introduisent des mises à jour continues concernant la validation des essais, la qualification des biomarqueurs et l’intégrité des données bioanalytiques. Répondre à ces exigences nécessite un investissement significatif dans la documentation, la formation, l’étalonnage des instruments et la préparation aux audits. Les études mondiales ajoutent de la complexité en raison des attentes réglementaires régionales différentes pour la manipulation des échantillons, les formats de rapport et les critères d’acceptation. Ces obligations de conformité croissantes mettent à rude épreuve les petits laboratoires et augmentent les frais généraux opérationnels, créant des obstacles pour une montée en échelle rapide et une différenciation concurrentielle.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des services de tests bioanalytiques avec plus de 40% de part de marché, grâce à un écosystème biopharmaceutique mature, une activité avancée d’essais cliniques et une forte emphase réglementaire sur les processus analytiques validés. La région bénéficie d’investissements importants dans les produits biologiques, les biosimilaires et les thérapies géniques, nécessitant des tests pharmacocinétiques, d’immunogénicité et de biomarqueurs de haute précision. Les principaux CRO et laboratoires spécialisés maintiennent de grandes installations conformes aux BPL et intègrent des plateformes LC-MS/MS à haute sensibilité, des flux de travail automatisés et des systèmes de données numériques. Les directives de la FDA, la préférence croissante pour l’externalisation et un pipeline robuste d’essais en oncologie et maladies rares continuent de renforcer le leadership régional.

Europe

L’Europe détient environ 28% de part de marché, soutenue par de solides clusters de R&D pharmaceutique en Allemagne, au Royaume-Uni, en France et en Suisse. La région bénéficie de l’adoption croissante des produits biologiques, des produits thérapeutiques avancés et des programmes complexes de biosimilaires nécessitant une validation analytique approfondie et des études de stabilité à long terme. Les directives évolutives de l’EMA sur les biomarqueurs et l’immunogénicité renforcent le besoin de flux de travail standardisés et de soutien bioanalytique de haute qualité. La croissance est également stimulée par l’expansion des essais cliniques en oncologie, neurologie et maladies infectieuses. La collaboration croissante entre les CRO et les centres de recherche académique accélère le développement des capacités de test de nouvelle génération sur le marché européen.

Asie-Pacifique

L’Asie-Pacifique représente près de 22% de part de marché et constitue la région à la croissance la plus rapide grâce à l’expansion de la fabrication pharmaceutique, à la hausse de la production de produits biologiques et à l’augmentation de l’activité des essais cliniques multinationaux. La Chine, l’Inde, la Corée du Sud et le Japon investissent massivement dans l’infrastructure bioanalytique, y compris les systèmes LC-MS/MS à haut débit, les plateformes d’immunoessais et les installations de tests virologiques. L’externalisation rentable, la modernisation rapide de la réglementation et les pipelines biotechnologiques nationaux en croissance renforcent la position concurrentielle de la région. L’augmentation des investissements des CRO mondiaux et les partenariats avec les innovateurs régionaux améliorent la capacité de service, notamment dans les programmes de développement en oncologie, maladies infectieuses et biosimilaires, stimulant une accélération soutenue du marché.

Amérique latine

L’Amérique latine contribue à environ 6% de part de marché, soutenue par l’augmentation de l’externalisation pharmaceutique et l’expansion des réseaux d’essais cliniques au Brésil, au Mexique et en Argentine. La région connaît une demande croissante pour les tests bioanalytiques dans les maladies infectieuses, l’oncologie et les troubles métaboliques, stimulée par l’innovation thérapeutique croissante et les exigences de santé publique. Les prestataires améliorent leurs capacités de service en adoptant des immunoessais validés, des panels de biomarqueurs et des cadres de tests pharmacocinétiques. Les efforts d’harmonisation réglementaire et les collaborations avec les CRO mondiaux améliorent les normes de conformité et la qualité scientifique. Malgré les contraintes d’infrastructure, l’activité biotechnologique locale en expansion et l’intérêt des sponsors multinationaux favorisent l’adoption régulière des services de tests spécialisés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 4% de part de marché, reflétant un marché en développement mais en expansion constante, soutenu par des investissements dans la modernisation des soins de santé et les capacités de recherche clinique. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud favorisent la croissance grâce à une infrastructure de laboratoire améliorée, une participation croissante aux essais cliniques et une disponibilité accrue des services analytiques conformes aux BPL. La demande de tests bioanalytiques est stimulée par l’expansion de la recherche sur les maladies infectieuses et l’intérêt croissant pour les produits biologiques et les vaccins. Bien que la capacité reste limitée par rapport aux grandes régions, les partenariats internationaux et les initiatives de R&D soutenues par le gouvernement soutiennent une avancée progressive du marché.

Segmentation du marché :

Par type moléculaire :

- Petite molécule

- Grande molécule

Par type de test :

- Test DMPK

- Test de biomarqueurs

Par application :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des services de tests bioanalytiques présente un paysage concurrentiel façonné par des leaders mondiaux de la technologie et du conseil tels que Infosys Limited, Capgemini, Qualitest Group, Accenture, Deloitte Touche Tohmatsu Limited, DeviQA Solutions, IBM Corporation, DXC Technology Company, TATA Consultancy Services Limited et Atos SE. Le marché des services de tests bioanalytiques est défini par un accent croissant sur la précision scientifique, la conformité réglementaire et la transformation numérique des opérations de laboratoire. Les principaux fournisseurs de services se distinguent en élargissant les plateformes analytiques à haute sensibilité, en renforçant l’infrastructure BPL/GCP et en intégrant l’automatisation pour soutenir les flux de travail des essais cliniques à grande échelle. Le marché continue de se tourner vers des capacités spécialisées en pharmacocinétique, immunogénicité, quantification des biomarqueurs et tests de virologie, stimulé par la complexité croissante des produits biologiques et des thérapies avancées. Les entreprises investissent massivement dans des systèmes d’intégrité des données, la numérisation des flux de travail et des outils analytiques activés par l’IA pour améliorer la précision, accélérer les délais de traitement et soutenir les soumissions multi-régionales. Les partenariats entre CRO, innovateurs biopharmaceutiques et fournisseurs de technologie améliorent encore l’évolutivité opérationnelle et la prestation de services à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Infosys Limited

- Capgemini

- Qualitest Group

- Accenture

- Deloitte Touche Tohmatsu Limited

- DeviQA Solutions

- IBM Corporation

- DXC Technology Company

- TATA Consultancy Services Limited

- Atos SE

Développements récents

- En juin 2024, SGS SA a annoncé l’ajout de nouvelles études de stabilité, y compris des installations de stockage d’échantillons, à ses services biopharmaceutiques dans son laboratoire de Birsfelden en Suisse. Cette expansion a élargi le portefeuille de services de l’entreprise et renforcé sa portée client sur le marché suisse, fournissant des services essentiels pour les produits biopharmaceutiques.

- En janvier 2024, Frontage Laboratories a finalisé l’acquisition des activités Bioanalytical and Drug Metabolism & Pharmacokinetics (DMPK) d’Accelera S.r.l. Cette démarche stratégique a été réalisée par l’intermédiaire de la filiale en propriété exclusive de Frontage, Frontage Europe S.r.l., ce qui a élargi la présence de l’entreprise sur le marché.

- En janvier 2024, Capgemini SE et Orange ont introduit leurs services de “cloud de confiance”. Cette plateforme vise à répondre aux besoins spécifiques en cloud de l’État français, des agences publiques, des hôpitaux, des autorités régionales, des Opérateurs d’Importance Vitale (OIV) et des Opérateurs de Services Essentiels (OSE), leur permettant d’utiliser les services Microsoft 365 et Microsoft Azure dans un environnement souverain et hautement sécurisé.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type Moléculaire, le Type de Test, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’élargira régulièrement à mesure que les produits biologiques, les thérapies cellulaires et les thérapies géniques augmenteront dans les pipelines de développement mondiaux.

- La demande pour des essais à haute sensibilité augmentera avec l’accent croissant sur la médecine de précision et les conceptions cliniques basées sur les biomarqueurs.

- L’automatisation et les systèmes de laboratoire numériques deviendront centraux pour améliorer l’intégrité des données, l’efficacité et la préparation réglementaire.

- Les plateformes LC-MS/MS avancées et les dosages immunologiques multiplexés seront adoptés plus largement dans les flux de travail analytiques complexes.

- La capacité de test en virologie et sérologie s’étendra à mesure que le développement de vaccins et la recherche antivirale continueront de se renforcer.

- Les collaborations mondiales avec les CRO s’intensifieront pour soutenir les essais multicentriques et l’harmonisation de la validation des essais.

- L’élan de l’externalisation s’accélérera à mesure que les entreprises biopharmaceutiques rationaliseront leurs structures internes de R&D.

- Les analyses de données, les outils d’IA et les modèles d’interprétation basés sur l’apprentissage automatique amélioreront la prise de décision dans les études PK/PD.

- Les attentes réglementaires pour la validation standardisée des essais façonneront les cadres de qualité et les priorités d’investissement.

- Les marchés émergents renforceront leur position en tant que pôles bioanalytiques régionaux avec une infrastructure améliorée et des capacités spécialisées.