Aperçu du marché

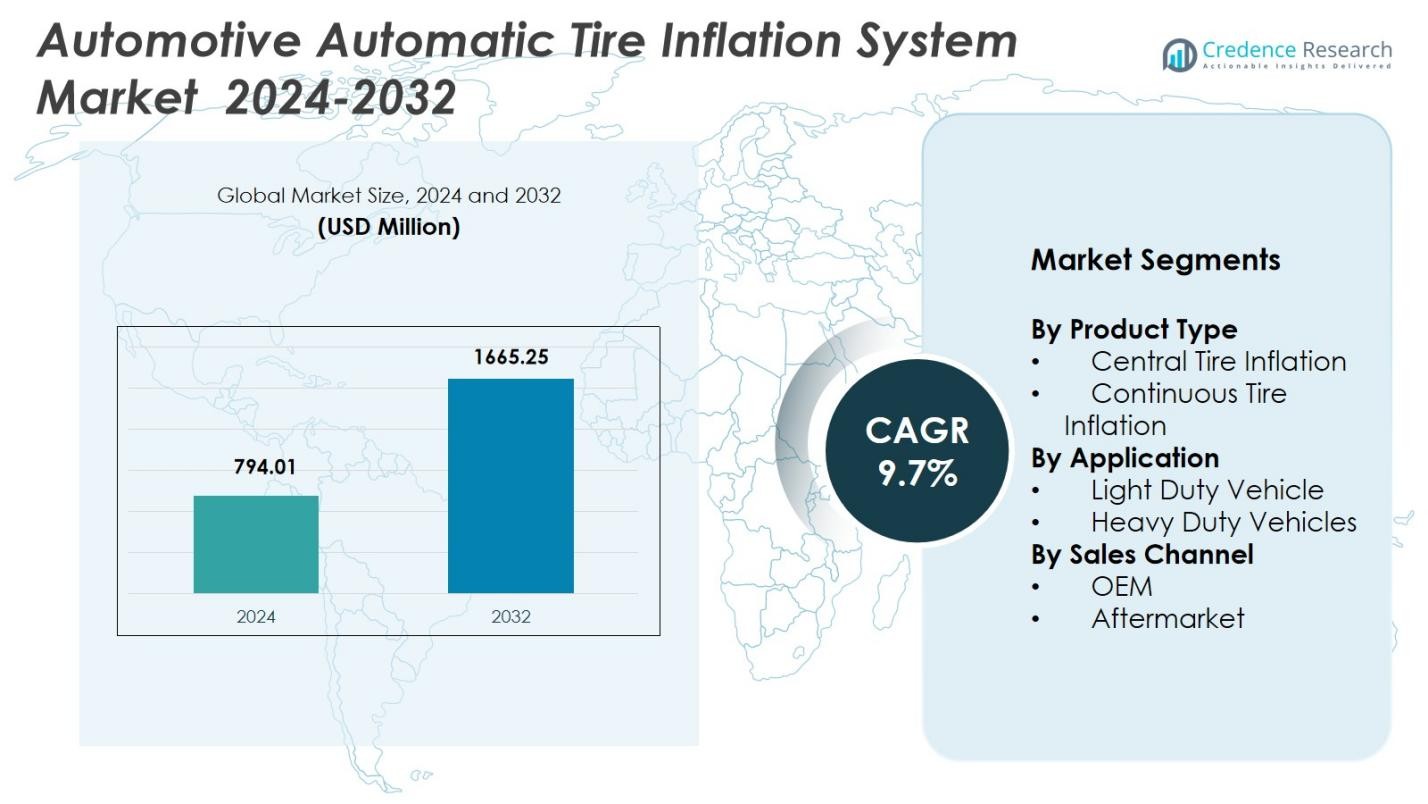

La taille du marché des systèmes de gonflage automatique des pneus automobiles était évaluée à 794,01 millions USD en 2024 et devrait atteindre 1665,25 millions USD d’ici 2032, avec un TCAC de 9,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des systèmes de gonflage automatique des pneus automobiles 2024 |

794,01 millions USD |

| Marché des systèmes de gonflage automatique des pneus automobiles, TCAC |

9,7% |

| Taille du marché des systèmes de gonflage automatique des pneus automobiles 2032 |

1665,25 millions USD |

Le marché des systèmes de gonflage automatique des pneus automobiles est façonné par des acteurs de premier plan tels que Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc., et Ravaglioli S.p.A., contribuant tous à l’innovation technologique et à la fiabilité des systèmes. Ces entreprises se concentrent sur l’expansion de l’intégration des ATIS dans les camions commerciaux, les véhicules tout-terrain, les remorques et les équipements lourds grâce à des commandes pneumatiques avancées, des solutions basées sur des capteurs et des partenariats OEM. L’Amérique du Nord mène le marché mondial avec une part de 38 % en 2024, stimulée par une forte adoption des flottes, des réglementations de sécurité strictes et une forte pénétration des technologies de véhicules connectés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des systèmes de gonflage automatique des pneus automobiles a atteint 794,01 millions USD en 2024 et croîtra à un TCAC de 9,7 % jusqu’en 2032.

- La croissance du marché est stimulée par la demande croissante d’efficacité énergétique, de longévité des pneus et de réduction des temps d’arrêt, avec le système de gonflage central des pneus représentant 62 % en tant que segment de produit leader.

- L’adoption croissante des technologies de pneus intelligents et connectés et l’intégration des systèmes ATIS dans les véhicules électriques et commerciaux de nouvelle génération façonnent les principales tendances du marché.

- Des acteurs clés tels que Cummins, MICHELIN, Goodyear, Continental, Bridgestone, Pirelli, Bendix, Wabco, Schrader et Ravaglioli renforcent leurs positions grâce à l’innovation produit et aux collaborations avec les OEM.

- L’Amérique du Nord domine le paysage mondial avec une part de 38 %, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, tandis que les véhicules lourds restent le segment d’application dominant avec une part de 71 % en 2024.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Le marché des systèmes de gonflage automatique des pneus automobiles est principalement dominé par le segment du gonflage central des pneus, représentant 62 % de part en 2024, soutenu par son adoption généralisée dans les flottes commerciales, les équipements agricoles et les véhicules tout-terrain nécessitant des ajustements dynamiques de pression. Sa capacité à améliorer la traction, réduire l’usure des pneus et améliorer la stabilité du véhicule stimule une forte demande dans les secteurs de la construction et des mines. Le segment du gonflage continu des pneus, détenant 38 % de part, croît régulièrement en raison de sa pénétration croissante dans les camions et remorques longue distance axés sur l’efficacité énergétique et le maintien constant de la pression des pneus.

- Par exemple, le système de gonflage central des pneus Spicer (CTIS™) permet aux conducteurs d’ajuster la pression des pneus en fonction de la charge du véhicule et du terrain, avec un mode d’urgence automatique qui gère les fuites tout en améliorant la traction, la durée de vie des pneus et la consommation de carburant dans des conditions tout-terrain.

Par Application

Le segment des véhicules lourds domine le marché des systèmes de gonflage automatique des pneus automobiles avec une part de 71 % en 2024, en raison de l’utilisation intensive dans les flottes logistiques, les véhicules militaires, les machines de construction et les équipements hors route qui dépendent d’une pression des pneus optimisée pour la sécurité et l’efficacité opérationnelle. Les opérateurs de flottes adoptent de plus en plus les systèmes ATIS pour réduire les temps d’arrêt, améliorer la durée de vie des pneus et renforcer l’économie de carburant sur les plateformes de véhicules plus grandes. Le segment des véhicules légers, détenant 29 % de part, se développe progressivement à mesure que les OEM intègrent des solutions ATIS dans les SUV, pickups et véhicules utilitaires visant une stabilité de conduite améliorée et des besoins de maintenance réduits.

- Par exemple, le camion LPT 1916 de Tata Motors est équipé de pneus à faible résistance au roulement ainsi que de commandes avancées comme le régulateur de vitesse et un commutateur d’économie de carburant à double mode, permettant un suivi en temps réel pour améliorer le temps de disponibilité et l’efficacité de la flotte.

Par Canal de Vente

Le segment OEM domine le marché avec une part de 58 % en 2024, poussé par l’intégration croissante par les fabricants de systèmes de gonflage des pneus dans les camions commerciaux, les véhicules tout-terrain et les applications haute performance pour répondre aux normes de sécurité et aux objectifs d’efficacité. Les systèmes installés en usine offrent une fiabilité accrue, une compatibilité parfaite avec le véhicule et des avantages en termes de performance sur le cycle de vie. Le segment du marché secondaire, avec une part de 42 %, continue de croître grâce à l’augmentation du rééquipement des ATIS dans les véhicules de flotte vieillissants, à la priorité croissante accordée aux économies de coûts et à la demande d’une meilleure longévité des pneus et d’une efficacité énergétique accrue parmi les opérateurs de flotte cherchant des mises à niveau plus rapides.

Principaux Moteurs de Croissance

Augmentation de la Demande pour l’Efficacité Énergétique et la Réduction de l’Usure des Pneus

Le marché des systèmes de gonflage automatique des pneus automobiles connaît une forte croissance alors que les opérateurs de flotte et les OEM privilégient les technologies qui réduisent les coûts d’exploitation et améliorent l’efficacité des véhicules. Maintenir une pression optimale des pneus minimise la résistance au roulement, améliore l’économie de carburant et prolonge la durée de vie des pneus, faisant de l’ATIS un investissement attractif pour les secteurs de la logistique, de l’agriculture et de la construction. L’augmentation des prix du carburant, le renforcement des réglementations sur les émissions de carbone et le besoin d’opérations de flotte durables encouragent l’adoption de systèmes intelligents de pression des pneus dans les véhicules lourds et légers.

- Par exemple, Goodyear Tire & Rubber Company propose des solutions ATIS intégrées qui minimisent le temps d’arrêt de la flotte et améliorent la sécurité grâce à une gestion avancée des pneus. Ces systèmes aident à maintenir une pression constante, soutenant l’efficacité énergétique dans les opérations commerciales.

Expansion des Opérations de Flotte Commerciale et du Transport Longue Distance

La croissance du commerce électronique, de la logistique et du transport de fret longue distance stimule considérablement la demande pour des solutions de gonflage automatique des pneus. Les camions et remorques lourds nécessitent des performances de pneus fiables pour fonctionner en toute sécurité et efficacement sous des conditions de charge continue. L’ATIS soutient le temps de disponibilité de la flotte en prévenant les éclatements, en améliorant la répartition de la charge et en réduisant la fréquence de maintenance. À mesure que les tailles de flotte s’étendent à l’échelle mondiale, les opérateurs adoptent de plus en plus des technologies avancées de gonflage des pneus pour réduire les temps d’arrêt, assurer des performances constantes et se conformer aux normes de sécurité strictes régissant les opérations de véhicules commerciaux.

- Par exemple, Pressure Systems International (PSI) fournit des ATIS qui s’intègrent avec la télématique pour la surveillance en temps réel de la pression des pneus dans le transport longue distance, aidant les flottes à minimiser les pannes en bord de route lors des opérations de fret prolongées.

Avancées Technologiques dans la Gestion des Pneus et l’Électronique des Véhicules

L’intégration de capteurs intelligents, de la télématique et de plateformes de véhicules connectés accélère l’adoption de l’ATIS dans les applications automobiles. Les systèmes modernes utilisent la surveillance en temps réel de la pression, les ajustements automatisés et l’analyse prédictive pour améliorer le contrôle et la sécurité du véhicule. Les avancées dans les unités de contrôle électronique, les composants pneumatiques et les diagnostics basés sur les données améliorent la fiabilité du système et la commodité pour l’utilisateur. L’intérêt croissant pour la mobilité autonome et semi-autonome favorise davantage la demande pour des solutions de gestion automatisée des pneus, renforçant le rôle de l’ATIS dans les architectures de véhicules de nouvelle génération.

Tendances Clés & Opportunités

Intégration Croissante de l’ATIS dans les Véhicules Électriques et de Nouvelle Génération

Les tendances d’électrification créent de nouvelles opportunités pour l’adoption de l’ATIS, car l’efficacité des véhicules électriques dépend fortement de la performance optimisée des pneus. Les variations de pression des pneus ont un impact significatif sur l’autonomie de conduite, la charge de la batterie et la consommation d’énergie globale. Les fabricants intègrent de plus en plus l’ATIS dans les camions électriques, les fourgons de livraison et les véhicules utilitaires pour améliorer la fiabilité de l’autonomie et la sécurité. Le passage à des systèmes de véhicules intelligents et connectés permet également une intégration transparente de l’ATIS avec les diagnostics embarqués, offrant des opportunités d’innovation dans la maintenance prédictive et les solutions de mobilité écoénergétiques.

- Par exemple, Michelin a lancé le ZEN@TERRA CTIS en 2019 pour les tracteurs agricoles, permettant aux opérateurs d’ajuster la pression des pneus depuis la cabine, basse pour les champs et haute pour les routes. Bien que centré sur l’agriculture, cela démontre l’intégration de l’ATIS dans les véhicules utilitaires pour optimiser la performance et l’efficacité.

Adoption Croissante des Technologies de Pneus Intelligents et Connectés

Une tendance majeure de l’industrie implique la transition vers des écosystèmes de pneus intelligents équipés de capteurs IoT, de connectivité cloud et d’outils de surveillance basés sur l’IA. Ces technologies améliorent la visibilité en temps réel des conditions des pneus, réduisent les risques opérationnels et soutiennent la prise de décision automatisée pour l’optimisation de la pression. Les fabricants développent des plateformes intégrées où l’ATIS fonctionne aux côtés du TPMS et des logiciels de maintenance prédictive, créant une nouvelle valeur pour les opérateurs de flotte. Cette tendance ouvre des opportunités pour des services par abonnement, des solutions d’analyse de données et une intégration multiplateforme avec les systèmes de gestion de flotte.

- Par exemple, la technologie SightLine de Goodyear intègre des capteurs dans les pneus pour surveiller la pression, la température, l’usure de la bande de roulement et les conditions de la route en temps réel. Ces données sont transmises aux systèmes de gestion IA pour la maintenance prédictive, permettant des réponses plus rapides aux problèmes potentiels et une intégration avec les opérations de flotte.

Défis Clés

Coûts Initiaux Élevés et Intégration Complexe des Systèmes

Malgré des avantages opérationnels évidents, les coûts d’installation initiaux élevés restent un obstacle majeur à une adoption plus large de l’ATIS, en particulier parmi les opérateurs de flottes petites et moyennes. La complexité de l’intégration impliquant des compresseurs d’air, des tuyaux, des raccords rotatifs et l’électronique des véhicules augmente le temps d’installation et nécessite des techniciens qualifiés. Les OEM doivent équilibrer les améliorations de performance avec les contraintes de coûts pour rendre l’ATIS plus accessible. De plus, la modernisation des véhicules plus anciens présente des défis liés à la compatibilité, aux modifications structurelles et aux exigences de maintenance supplémentaires.

Problèmes de Fiabilité dans des Environnements d’Exploitation Difficiles

Les composants de l’ATIS sont exposés à des conditions environnementales exigeantes, notamment la poussière, l’humidité, les températures extrêmes et les débris routiers. Une telle exposition peut entraîner l’usure des tuyaux, des défaillances de vannes, des fuites d’air et une réactivité réduite du système. Dans les applications tout-terrain, minières et agricoles, la durabilité devient une préoccupation critique, affectant la performance à long terme et les coûts de maintenance. Assurer la fiabilité du système, améliorer la robustesse des composants et minimiser les temps d’arrêt restent des défis clés pour les fabricants cherchant à étendre l’adoption dans des environnements opérationnels plus difficiles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position de leader sur le marché des systèmes de gonflage automatique des pneus automobiles avec une part de 38 % en 2024, stimulée par une forte adoption au sein des flottes commerciales, des équipements hors route et des opérations de transport longue distance. La région bénéficie de réglementations strictes en matière de sécurité des véhicules, de coûts élevés du carburant et d’une intégration rapide des technologies avancées de gestion des pneus. Les investissements croissants dans les solutions de flotte connectée, la demande croissante pour la maintenance préventive et une forte pénétration des équipementiers d’origine aux États-Unis et au Canada soutiennent l’expansion du marché. La croissance de la logistique du commerce électronique et des mouvements de fret transfrontaliers renforce encore l’adoption des systèmes ATIS dans les camions et remorques lourds.

Europe

L’Europe représente une part de 29 % en 2024, soutenue par des normes d’émission strictes, des initiatives de durabilité à l’échelle de l’UE et un déploiement rapide des technologies de véhicules intelligents. L’accent mis sur la sécurité routière, la gestion efficace des flottes et l’adoption de solutions de mobilité intelligente accélère la demande pour les systèmes ATIS au sein des flottes commerciales. Des marchés clés tels que l’Allemagne, la France et le Royaume-Uni sont en tête de l’intégration des équipementiers d’origine grâce à des capacités avancées de fabrication automobile. La popularité croissante des fourgonnettes de livraison électriques, la modernisation des équipements de construction et la pression réglementaire pour réduire la consommation de carburant renforcent l’adoption des systèmes ATIS dans les catégories de véhicules régionales.

Asie-Pacifique

L’Asie-Pacifique commande une part de 24 % en 2024, stimulée par l’expansion des réseaux de transport commercial, l’industrialisation rapide et une forte croissance dans les secteurs de la logistique, de l’agriculture et de l’exploitation minière. La Chine et l’Inde montrent une demande croissante pour les systèmes ATIS alors que les opérateurs de flotte se concentrent sur la réduction des temps d’arrêt liés aux pneus, l’amélioration de l’efficacité de la charge et l’augmentation des économies de carburant. La production croissante de véhicules commerciaux, le développement des infrastructures et le soutien gouvernemental pour les améliorations de la sécurité des véhicules accélèrent encore la croissance du marché. L’adoption augmente également dans les véhicules tout-terrain à mesure que les activités de construction et d’exploitation minière s’étendent en Asie du Sud-Est, créant des opportunités significatives à long terme pour les fabricants de systèmes ATIS.

Amérique Latine

L’Amérique Latine détient une part de 5 % en 2024, soutenue par une adoption régulière au sein des flottes commerciales, des véhicules agricoles et des camions miniers au Brésil, au Mexique et au Chili. La demande croissante pour une meilleure efficacité des flottes, l’augmentation des coûts de remplacement des pneus et l’expansion de la logistique transfrontalière stimulent la mise en œuvre des systèmes ATIS. Bien que la sensibilité aux coûts reste un défi, le rééquipement du marché secondaire gagne du terrain alors que les opérateurs recherchent des solutions pour réduire la consommation de carburant et améliorer le temps de disponibilité des véhicules. Les investissements dans le développement des infrastructures et l’utilisation croissante de véhicules lourds dans les corridors miniers contribuent à une croissance progressive du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture une part de 4 % en 2024, stimulée par l’utilisation croissante de camions lourds, de machines de construction et de véhicules tout-terrain dans les projets miniers, pétroliers et gaziers, et d’infrastructure. Les environnements d’exploitation difficiles et les taux élevés d’usure des pneus encouragent l’adoption des systèmes ATIS pour améliorer la durabilité, réduire les coûts de maintenance et renforcer la sécurité. Les pays du CCG montrent une demande croissante pour des systèmes avancés de gestion de flotte, tandis que l’Afrique connaît une adoption progressive soutenue par l’expansion des réseaux logistiques. La modernisation croissante des flottes industrielles et l’intérêt pour les technologies de véhicules axées sur la fiabilité soutiennent le potentiel de marché à long terme.

Segmentations du Marché :

Par Type de Produit

- Gonflage Central des Pneus

- Gonflage Continu des Pneus

Par Application

- Véhicule léger

- Véhicules lourds

Par canal de vente

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des systèmes de gonflage automatique des pneus automobiles est façonné par des acteurs de premier plan tels que Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc., et Ravaglioli S.p.A. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles ATIS grâce à des technologies pneumatiques avancées, des contrôles électroniques intégrés et des solutions de gestion de pression basées sur des capteurs. Les principaux fabricants renforcent leur position sur le marché en collaborant avec les OEM, en améliorant la fiabilité des produits et en développant des solutions adaptées aux camions lourds, aux véhicules tout-terrain et aux plateformes militaires. L’accent croissant sur l’efficacité énergétique, la maintenance prédictive et la mobilité connectée pousse les entreprises à investir dans la R&D pour des systèmes de gonflage de pneus intelligents et compatibles avec la télématique. De plus, l’expansion du marché de l’après-vente, la diversification vers des solutions ATIS compatibles avec les véhicules électriques, et les acquisitions stratégiques soutiennent l’intensité concurrentielle sur les marchés mondiaux.

Analyse des acteurs clés

Développements récents

- En mars 2025, Aperia Technologies a annoncé un partenariat exclusif avec The Goodyear Tire & Rubber Company pour intégrer son système de gonflage automatique de pneus Halo Connect i3 dans la solution mondiale “Tires-as-a-Service” (TaaS) de Goodyear.

- En juin 2023, Trail Tech a introduit un gonfleur de pneus sans fil riche en fonctionnalités conçu pour les aventuriers. Le compresseur d’air portable est équipé de fonctionnalités avancées, offrant des capacités de gonflage puissantes et pratiques. Il répond aux besoins des amateurs de plein air et des voyageurs en déplacement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, le canal de vente et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption de l’ATIS augmentera à mesure que les opérateurs de flotte privilégieront l’efficacité énergétique, la longévité des pneus et la réduction des coûts d’exploitation.

- L’intégration OEM augmentera à mesure que les fabricants intégreront l’ATIS dans les véhicules commerciaux et tout-terrain de nouvelle génération.

- Les tendances à l’électrification stimuleront la demande de systèmes de gestion des pneus économes en énergie dans les camions électriques et les flottes de livraison.

- Les solutions ATIS intelligentes et connectées se développeront avec une utilisation accrue des capteurs IoT, de la télématique et de l’analyse prédictive.

- Les installations après-vente croîtront à mesure que les flottes vieillissantes équiperont l’ATIS pour améliorer la sécurité et le temps de disponibilité des véhicules.

- La pression réglementaire sur les émissions et la sécurité routière accélérera l’adoption dans les secteurs du transport lourd.

- Le développement de véhicules autonomes et semi-autonomes augmentera la dépendance aux systèmes d’optimisation automatique de la pression des pneus.

- Les applications en environnements difficiles telles que l’exploitation minière, la construction et l’agriculture stimuleront la demande pour des conceptions ATIS plus durables.

- Les partenariats entre les fabricants d’ATIS et les plateformes de gestion de flotte étendront les écosystèmes de surveillance des pneus basés sur les données.

- Les investissements continus en R&D conduiront à des solutions ATIS légères, nécessitant peu d’entretien et plus rentables.