Aperçu du marché des tests d’anticorps antinucléaires :

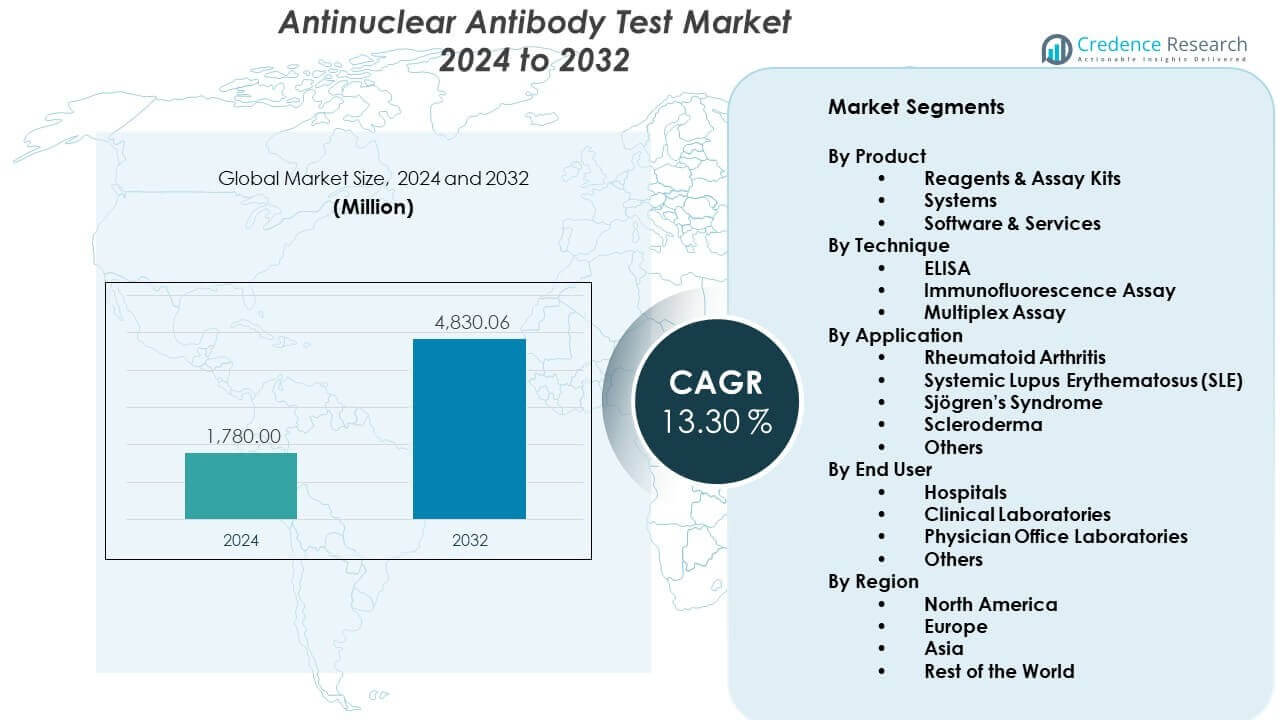

Le marché des tests d’anticorps antinucléaires devrait croître de 1780 millions USD en 2024 à environ 4830,06 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 13,30 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests d’Anticorps Antinucléaires 2024 |

13,30 millions USD |

| Marché des Tests d’Anticorps Antinucléaires, TCAC |

5,7 % |

| Taille du Marché des Tests d’Anticorps Antinucléaires 2032 |

4830,06 millions USD |

L’accent croissant sur la détection précoce des troubles auto-immuns stimule fortement l’adoption des tests d’anticorps antinucléaires. Les prestataires de soins de santé mettent désormais l’accent sur le dépistage systématique de maladies telles que le lupus et la polyarthrite rhumatoïde, ce qui augmente le volume des tests. L’automatisation des plateformes d’immunoessai améliore la précision et l’efficacité du flux de travail, encourageant l’adoption dans les laboratoires à haut débit. Une sensibilisation accrue des patients et un meilleur accès aux diagnostics spécialisés soutiennent également une utilisation plus large. L’expansion des initiatives de médecine de précision accélère encore l’intégration des tests ANA dans les voies de décision clinique.

L’Amérique du Nord domine le marché des tests d’anticorps antinucléaires grâce à une infrastructure de diagnostic solide, une meilleure sensibilisation aux maladies et une adoption généralisée des tests d’immunologie avancés. L’Europe suit avec une forte adoption soutenue par des réseaux de laboratoires bien établis et un accent des cliniciens sur le dépistage précoce des maladies auto-immunes. La région Asie-Pacifique émerge rapidement à mesure que l’accès aux soins de santé se développe et que le diagnostic des maladies auto-immunes devient plus prioritaire. Les investissements croissants dans l’automatisation des laboratoires et l’expansion de la capacité de soins de santé font de pays comme la Chine et l’Inde des contributeurs clés à la croissance future.

Perspectives du marché des tests d’anticorps antinucléaires :

- Le marché des tests d’anticorps antinucléaires devrait passer de 1 780 millions USD en 2024 à 4 830,06 millions USD d’ici 2032, reflétant un CAGR de 30%, en raison de l’augmentation des besoins de dépistage des maladies auto-immunes et de l’adoption croissante de plateformes automatisées.

- Amérique du Nord (40%), Europe (30%), et Asie-Pacifique (25%) dominent grâce à une infrastructure diagnostique solide, une grande sensibilisation des cliniciens et des réseaux de laboratoires structurés qui soutiennent les tests avancés des maladies auto-immunes.

- La région Asie-Pacifique, détenant 25%, est le marché à la croissance la plus rapide, soutenu par l’augmentation des dépenses de santé, la capacité de laboratoire améliorée et les priorités croissantes en matière de diagnostic précoce dans les principaux pays.

- Les réactifs et kits de dosage représentent environ 45% du segment des produits, en raison de leur utilisation récurrente dans le dépistage de routine des ANA et de leur large application dans les laboratoires cliniques.

- Les hôpitaux contribuent à près de 40% de la part des utilisateurs finaux en raison de volumes de tests plus élevés, d’installations diagnostiques avancées et d’une plus grande adoption de systèmes d’immunologie automatisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché des tests d’anticorps antinucléaires :

Adoption croissante du dépistage des maladies auto-immunes soutenue par des capacités diagnostiques avancées

Le marché des tests d’anticorps antinucléaires se développe en raison de la sensibilisation croissante aux troubles auto-immuns et de la demande de dépistage précoce parmi divers groupes de patients. Les cliniciens préfèrent des panels de tests fiables qui aident à identifier les schémas de maladie avec plus de confiance. Les laboratoires augmentent leurs investissements dans des plateformes automatisées qui améliorent la précision et réduisent les erreurs manuelles. Les hôpitaux se concentrent sur des protocoles qui soutiennent le diagnostic précoce et de meilleurs résultats de gestion des maladies. La demande se renforce en raison des références croissantes des rhumatologues et des médecins généralistes. Les programmes de formation pour le personnel médical créent une meilleure compréhension de l’interprétation des tests. Les systèmes de santé modernisent l’infrastructure diagnostique pour soutenir un débit plus élevé. Le marché bénéficie d’un accent constant sur les stratégies d’intervention précoce.

Intégration croissante des systèmes d’immunodosage automatisés dans les laboratoires cliniques moyens et grands

L’adoption de l’automatisation s’accélère en raison du besoin de délais d’exécution plus rapides et d’une meilleure cohérence des flux de travail. Les analyseurs d’immunodosage automatisés offrent une reproductibilité plus élevée dans des environnements à fort volume. Les kits de test standardisés soutiennent les laboratoires qui traitent des panels auto-immuns complexes. Le marché des tests d’anticorps antinucléaires gagne en traction lorsque l’automatisation réduit la charge sur les techniciens qualifiés. Il soutient un reporting transparent grâce à des fonctionnalités améliorées de gestion des données. Les laboratoires préfèrent les systèmes modulaires qui s’adaptent à la demande de tests. Les équipes d’approvisionnement évaluent les instruments en fonction de leur flexibilité à travers plusieurs dosages. L’automatisation encourage les laboratoires centraux à consolider leurs opérations pour des gains d’efficacité.

- Par exemple, le système BioPlex 2200 de Bio-Rad Laboratories utilise la technologie d’immunoessai en flux multiplex pour traiter jusqu’à 100 échantillons par heure, permettant aux laboratoires de dépister simultanément 11 analytes ANA différents à partir d’un seul tube de patient.

Prévalence croissante des troubles auto-immuns stimulant une utilisation diagnostique plus large à travers les parcours de soins

Les cas de maladies auto-immunes augmentent à l’échelle mondiale, poussant les réseaux de diagnostic à élargir l’accès aux tests. Les patients recherchent une évaluation précoce en raison d’une reconnaissance plus large des symptômes de la maladie. Les cliniciens s’appuient sur les tests ANA pour orienter les investigations suivantes et les décisions de traitement. Les organismes de santé publique mettent en avant les conditions auto-immunes dans les programmes de maladies chroniques. Le marché des tests d’anticorps antinucléaires se développe alors que la demande augmente dans les cliniques externes et les centres spécialisés. Il gagne en dynamisme lorsque les groupes de défense des patients promeuvent des campagnes de sensibilisation. Les outils numériques aident les patients à suivre les schémas de symptômes, incitant à des visites diagnostiques en temps opportun. Le dépistage devient plus courant dans les régions améliorant l’infrastructure de santé.

L’accent clinique sur l’intervention précoce renforce la demande pour des panels auto-immuns complets

Les prestataires de soins de santé privilégient les stratégies de détection précoce pour prévenir la progression de la maladie. Les tests ANA restent une partie clé des flux de travail diagnostiques pour le lupus et les affections connexes. Les prestataires élargissent les tests dans les programmes de soins préventifs. Le marché des tests d’anticorps antinucléaires en profite lorsque les assureurs incluent les panels auto-immuns dans une couverture plus large. Cela encourage plus de patients à accéder aux tests via les prestataires primaires. Les efforts de recherche soutiennent le développement de biomarqueurs pour améliorer la précision diagnostique. Les hôpitaux développent des protocoles qui rationalisent le triage des patients vers la rhumatologie. Les cliniciens recherchent des tests qui réduisent les délais et améliorent la qualité des références.

- Par exemple, Werfen (Inova Diagnostics) a déployé la plateforme Aptiva, qui utilise la technologie multi-analyte basée sur des particules (PMAT) pour atteindre une plage dynamique dépassant 300 UI/mL, permettant aux cliniciens de détecter des auto-anticorps à faible titre qui étaient auparavant manqués par les méthodes traditionnelles.

Tendances du marché des tests d’anticorps antinucléaires :

Expansion des plateformes de tests multiplex soutenant un profilage auto-immun plus détaillé

Les plateformes multiplex gagnent en popularité en raison du besoin de profilage plus large des anticorps dans un seul flux de travail. Ces plateformes soutiennent les laboratoires cherchant à simplifier les investigations auto-immunes complexes. Le marché des tests d’anticorps antinucléaires en profite lorsque les panels multiplex raccourcissent les délais diagnostiques. Cela renforce la confiance des cliniciens en réduisant les besoins de tests répétés. Les fournisseurs développent des plateformes avec des technologies de détection optique et numérique améliorées. Les laboratoires adoptent des solutions qui accommodent de nombreuses cibles d’anticorps avec un volume d’échantillon minimal. La demande augmente dans les institutions de recherche étudiant l’hétérogénéité des maladies. L’adoption augmente lorsque le multiplexage s’aligne avec les objectifs de la médecine de précision.

- Par exemple, le système Bio-Rad BioPlex 2200 utilise une technologie multiplex basée sur des billes magnétiques pour détecter simultanément 11 auto-anticorps spécifiques, y compris dsDNA, Smith et RNP, à partir d’un seul échantillon de patient de 10 microlitres.

Avancées dans l’interprétation des schémas guidée par algorithme améliorant la confiance diagnostique

L’interprétation des motifs s’améliore avec des outils analytiques qui guident les techniciens à travers des flux de travail standardisés. Les plateformes dotées d’IA aident à réduire la variabilité entre différents opérateurs. Le marché des tests d’anticorps antinucléaires gagne en pertinence lorsque l’interprétation automatisée soutient des résultats cohérents. Cela améliore le soutien à la décision pour les cliniciens évaluant des cas auto-immuns ambigus. Les fournisseurs intègrent des logiciels qui signalent les motifs atypiques pour un examen plus approfondi. Les laboratoires investissent dans des plateformes qui simplifient la création de rapports pour les dossiers de santé électroniques. Les avancées en reconnaissance de motifs aident à réduire les taux de mauvaise interprétation. Les équipes de diagnostic s’appuient sur des sorties visuelles plus claires qui accélèrent les évaluations des cas.

Transition vers les tests d’immunologie au point de service dans des environnements de soins de santé décentralisés

L’intérêt grandit pour les solutions au point de service qui soutiennent les environnements ruraux et décentralisés. Ces plateformes compactes offrent des résultats rapides pour les équipes cliniques de première ligne. Le marché des tests d’anticorps antinucléaires en profite lorsque les outils au point de service réduisent les délais de référence. Cela soutient les cliniques qui ne peuvent pas investir dans des analyseurs à haute capacité. Les fabricants conçoivent des instruments portables avec des flux de travail simplifiés. L’adoption augmente parmi les centres ambulatoires cherchant un dépistage rapide des maladies auto-immunes. Les systèmes de santé explorent des réseaux de diagnostic distribués pour améliorer l’accessibilité. Les participants du marché introduisent des consommables adaptés aux environnements proches des patients.

Accent accru sur l’harmonisation des protocoles de test ANA à travers les réseaux régionaux et mondiaux

Les organismes de réglementation travaillent à standardiser les directives de test à travers les frontières. Les laboratoires répondent en alignant les flux de travail avec des formats de rapport mis à jour. Le marché des tests d’anticorps antinucléaires progresse lorsque l’harmonisation améliore la comparabilité des résultats. Cela aide les cliniciens à interpréter les tests avec plus de confiance à travers les institutions. Les fournisseurs révisent les formulations de réactifs pour répondre aux attentes des nouvelles directives. Les laboratoires adoptent des programmes partagés d’assurance qualité pour améliorer la compétence. Les efforts d’harmonisation soutiennent des voies diagnostiques intégrées. Les modules de formation améliorent la compétence du personnel dans les méthodologies standardisées.

- Par exemple, l’adoption du Consensus International sur les Motifs ANA (ICAP) a renforcé l’harmonisation mondiale du rapport ANA IFA, et des plateformes telles que NOVA View de Werfen intègrent la nomenclature ICAP pour soutenir une reconnaissance cohérente des motifs et des flux de travail diagnostiques standardisés.

Analyse des défis du marché des tests d’anticorps antinucléaires :

Grande variabilité dans l’interprétation des tests et standardisation limitée entre les laboratoires

Les incohérences d’interprétation remettent en question la confiance clinique dans les tests ANA en raison de la variation dépendante de l’opérateur. Les laboratoires luttent avec les différences d’intensité de coloration et de reconnaissance des motifs. Le marché des tests d’anticorps antinucléaires subit une pression lorsque des résultats incohérents retardent les décisions diagnostiques. Cela incite les cliniciens à demander des tests répétés pour confirmation. Les efforts de standardisation progressent lentement dans les régions avec une supervision réglementaire diverse. Les petits laboratoires rencontrent des difficultés à investir dans des outils d’imagerie avancés. Les lacunes en formation élargissent encore la variabilité des résultats. Le défi persiste malgré les améliorations des systèmes automatisés.

Accès limité à une infrastructure diagnostique avancée dans les régions en développement

De nombreuses régions manquent de l’équipement nécessaire pour soutenir des tests auto-immuns de haute qualité. Les hôpitaux dépendent de laboratoires centralisés qui fonctionnent avec une capacité limitée. Le marché des tests d’anticorps antinucléaires fait face à des obstacles lorsque l’infrastructure limite la portée des tests. Cela restreint le diagnostic rapide pour les patients dans les milieux mal desservis. Les cadres de remboursement limités réduisent l’accessibilité financière des panels auto-immuns. Les pénuries de personnel qualifié entravent l’interprétation précise. Les problèmes logistiques retardent l’approvisionnement en réactifs et l’entretien des équipements. Ces barrières ralentissent l’adoption dans les marchés émergents de la santé.

Opportunités du Marché des Tests d’Anticorps Antinucléaires :

Expansion des Plateformes Automatisées et Multiplexes à Travers les Réseaux de Diagnostics Émergents

L’adoption de l’automatisation dans les régions en développement offre de nouvelles voies pour l’expansion du marché. Les laboratoires recherchent des plateformes qui réduisent les charges de travail manuelles et améliorent la fiabilité. Le marché des tests d’anticorps antinucléaires gagne en dynamisme lorsque l’automatisation atteint les hôpitaux de niveau intermédiaire. Cela encourage les prestataires à moderniser les systèmes hérités. Les fournisseurs peuvent étendre les canaux de distribution soutenant la formation et le service à long terme. Les hôpitaux recherchent des systèmes compatibles avec des panels de tests auto-immuns plus larges. L’adoption croît lorsque les investissements dans l’infrastructure s’alignent sur les réformes nationales de la santé. L’opportunité se renforce à mesure que les laboratoires modernisent leur capacité de test.

Utilisation Croissante des Outils d’IA Basés sur des Modèles pour Améliorer la Précision de l’Interprétation dans les Tests Auto-Immuns

Les plateformes d’interprétation basées sur l’IA créent un potentiel commercial fort pour les développeurs. Ces outils aident à réduire les incohérences entre les laboratoires. Le marché des tests d’anticorps antinucléaires bénéficie lorsque l’IA renforce le soutien à la décision. Cela introduit des opportunités de partenariats avec des entreprises de santé numérique. Les groupes de recherche déploient des outils d’IA pour les études de cartographie des anticorps. Les hôpitaux intègrent des logiciels qui améliorent la clarté des rapports. Les fournisseurs promeuvent des systèmes avec des fonctionnalités analytiques évolutives. L’intégration de l’IA permet une reconnaissance des modèles plus fiable dans des cas complexes.

Analyse de la Segmentation du Marché des Tests d’Anticorps Antinucléaires :

Par Segment de Produit

Le marché des tests d’anticorps antinucléaires s’étend grâce à une forte demande pour les réactifs et les kits de dosage qui soutiennent les tests auto-immuns de routine dans divers contextes cliniques. Les systèmes gagnent en traction en raison des besoins d’automatisation dans les laboratoires à haut volume cherchant des délais d’exécution plus rapides et une standardisation améliorée. Les logiciels et services jouent un rôle croissant en soutenant l’interprétation des données, le contrôle de la qualité et les fonctions de reporting. La structure du segment reflète l’adoption croissante de plateformes intégrées qui rationalisent les flux de travail et réduisent les erreurs manuelles. Elle s’aligne sur les priorités des laboratoires centrées sur la précision et l’efficacité opérationnelle. Les fournisseurs enrichissent leurs portefeuilles avec des configurations de produits flexibles. Le mélange de produits soutient une couverture diagnostique large et une performance de test cohérente.

Par Segment de Technique

ELISA conserve une large utilisation en raison de sa simplicité, de son évolutivité et de sa compatibilité avec les flux de travail de laboratoire établis. Le test d’immunofluorescence reste une méthode de référence privilégiée en raison de sa capacité de reconnaissance des motifs détaillés. L’adoption des tests multiplex augmente là où les cliniciens nécessitent un profilage complet des anticorps pour des cas auto-immuns complexes. Le marché des tests d’anticorps antinucléaires soutient la diversification des techniques pour répondre aux divers besoins diagnostiques. Il reflète la préférence des laboratoires pour des plateformes qui équilibrent précision, débit et clarté interprétative. Chaque segment technique contribue à des voies de test distinctes. Les mises à niveau technologiques améliorent la reproductibilité et réduisent la variabilité dépendante de l’opérateur. Les laboratoires évaluent les techniques en fonction de la complexité des cas et des exigences de délai d’exécution.

- Par exemple, la plateforme de test auto-immun EliA de Thermo Fisher Scientific utilise une méthode de dosage immuno-enzymatique à base de fluorescence qui offre une haute précision analytique et une standardisation améliorée pour la détection des anticorps anti-dsDNA, soutenant une interprétation clinique plus fiable que les techniques ELISA manuelles traditionnelles.

Par Application et Segments d’Utilisateurs Finaux

La polyarthrite rhumatoïde, le lupus érythémateux systémique (LES), le syndrome de Sjögren, la sclérodermie et d’autres conditions auto-immunes stimulent la demande de dépistage à travers les parcours de soins. Les prestataires utilisent les tests ANA pour guider les décisions de diagnostic précoce et d’orientation. Les hôpitaux mènent l’adoption grâce à des capacités diagnostiques avancées. Les laboratoires cliniques soutiennent de grands volumes de tests avec des plateformes automatisées. Les laboratoires de cabinet médical élargissent l’accès aux tests pour l’évaluation de première ligne. La répartition des segments souligne la large pertinence clinique du dépistage ANA. Il soutient une surveillance cohérente des maladies à travers les réseaux de santé.

- Par exemple, dans les environnements hospitaliers à haut volume, l’analyseur de chimioluminescence Werfen BIO-FLASH soutient les flux de travail de test auto-immun rapide en fournissant une détection rapide et entièrement automatisée des auto-anticorps clés liés au LES, permettant aux équipes de soins aigus d’accélérer l’évaluation diagnostique pour les patients présentant des symptômes multisystémiques complexes.

Segmentation :

Par Produit

- Réactifs & Kits de Dosage

- Systèmes

- Logiciels & Services

Par Technique

- ELISA

- Test d’Immunofluorescence

- Test Multiplex

Par Application

- Polyarthrite Rhumatoïde

- Lupus Érythémateux Systémique (LES)

- Syndrome de Sjögren

- Sclérodermie

- Autres

Par Utilisateur Final

- Hôpitaux

- Laboratoires Cliniques

- Laboratoires de Cabinet Médical

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des tests d’anticorps antinucléaires, représentant environ 40% du chiffre d’affaires total. Une infrastructure diagnostique solide soutient une adoption élevée dans les hôpitaux et les laboratoires. Les cliniciens s’appuient sur des plateformes d’immunologie avancées qui améliorent la précision et réduisent les écarts d’interprétation. La région bénéficie de cadres de remboursement établis qui encouragent le dépistage des maladies auto-immunes. Les institutions de recherche contribuent au développement constant des tests et à l’amélioration des flux de travail. Le marché se renforce grâce à une sensibilisation croissante aux symptômes des maladies auto-immunes. Il maintient son leadership grâce à des investissements continus dans les systèmes de diagnostic automatisés et numériques.

Europe

L’Europe représente environ 30% du marché mondial, stimulée par de solides réseaux de laboratoires et des pratiques diagnostiques standardisées. Les pays de la région adoptent des directives de test harmonisées qui soutiennent un rapport cohérent. Les hôpitaux élargissent les panels auto-immuns pour améliorer les taux de détection précoce. Le marché des tests d’anticorps antinucléaires bénéficie de vastes programmes de formation des cliniciens qui améliorent les compétences en interprétation des motifs. Il croît régulièrement en raison de la prévalence croissante des troubles auto-immuns et de l’amélioration de l’accès aux soins de santé. Les organismes de réglementation promeuvent des programmes d’assurance qualité pour améliorer la compétence dans les laboratoires. L’Europe reste une région clé grâce à son écosystème diagnostique structuré.

Asie-Pacifique et Reste du Monde

L’Asie-Pacifique détient près de 25% de la part mondiale, soutenue par l’expansion rapide de l’infrastructure de santé et une sensibilisation croissante aux tests. La demande augmente en Chine et en Inde où le dépistage auto-immun devient plus intégré aux soins de routine. Les laboratoires investissent dans des systèmes automatisés qui améliorent l’évolutivité. Il gagne en élan alors que de grands bassins de patients stimulent la croissance du volume des tests. Les 5% restants proviennent des régions d’Amérique Latine, du Moyen-Orient et d’Afrique où les capacités diagnostiques continuent de se développer. Les prestataires recherchent des plateformes rentables qui soutiennent l’accès à une large population. Le potentiel de croissance reste fort alors que les investissements renforcent la capacité de test dans les marchés émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché des tests d’anticorps antinucléaires se caractérise par une forte concurrence stimulée par l’innovation dans les plateformes automatisées, la qualité des réactifs et les logiciels d’interprétation avancés. Les principaux acteurs se concentrent sur l’élargissement des menus de tests, l’amélioration de la standardisation et le renforcement des réseaux de distribution mondiaux. Les entreprises investissent dans des mises à niveau technologiques qui soutiennent un débit plus élevé et une reconnaissance des motifs plus cohérente. Les collaborations stratégiques aident les fournisseurs à pénétrer de nouvelles régions et à élargir leur clientèle. Il bénéficie d’améliorations continues de la précision des essais et de l’intégration des flux de travail. Les concurrents mettent l’accent sur la conformité réglementaire et les programmes de formation qui améliorent la performance des laboratoires. La différenciation des produits reste centrée sur la précision, la facilité d’utilisation et les fonctionnalités de support numérique.

Développements récents :

- En février 2025, Bio-Rad Laboratories a annoncé son intention d’acquérir Stilla Technologies, un développeur de solutions PCR numériques, pour étendre sa portée en diagnostics cliniques dans des applications à haute sensibilité comme la biopsie liquide et les tests de maladies infectieuses. En février 2026, Bio-Rad a confirmé que son segment de diagnostics était revenu à la croissance, alimenté par une forte demande pour sa famille QX700 Droplet Digital PCR et des plans pour d’autres lancements de produits IVD tout au long de l’année.

- En janvier 2024, ZEUS Scientific a officiellement commencé à opérer sous le nom de Sebia Autoimmune & Infectious Diseases suite à son acquisition antérieure par Sebia. Ce changement de marque a intégré le système d’immunofluorescence numérique dIFine approuvé par la FDA de ZEUS et les essais d’anticorps fluorescents indirects (IFA) ANA HEp-2 dans un catalogue plus large qui comprend le système Alegria 2 pour les tests auto-immuns automatisés.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Technique, Maladie/Application, Utilisateur final et Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande croissante pour un dépistage précoce des maladies auto-immunes stimulera l’adoption accrue de plateformes de diagnostic avancées dans les hôpitaux et les laboratoires de référence, améliorant les voies de décision clinique dans le monde entier.

- Les laboratoires s’appuieront de plus en plus sur des systèmes d’immunoessai automatisés qui permettent un traitement plus rapide, une meilleure cohérence et une dépendance réduite aux techniciens dans les environnements de test auto-immunes de routine.

- Les outils d’interprétation assistés par l’IA amélioreront la précision en soutenant une reconnaissance des motifs plus claire et en minimisant la variabilité subjective liée à l’évaluation manuelle.

- La sensibilisation croissante aux maladies auto-immunes incitera les prestataires à intégrer des panels d’anticorps plus larges dans les évaluations de routine, renforçant ainsi la couverture diagnostique pour les conditions complexes.

- Les systèmes de test portables et décentralisés élargiront l’accès dans les régions mal desservies, soutenant une détection plus précoce et une intervention clinique en temps opportun dans des populations de patients diversifiées.

- Les outils de reporting basés sur le cloud transformeront les flux de travail des laboratoires en améliorant la connectivité, l’échange de données en temps réel et l’accessibilité des informations diagnostiques structurées.

- Les programmes de formation continue pour les professionnels de laboratoire amélioreront la compétence en interprétation des motifs et renforceront la fiabilité diagnostique globale dans les institutions.

- Les marchés émergents connaîtront une expansion rapide en raison de l’augmentation des investissements dans la santé, de l’amélioration des infrastructures de laboratoire et d’une plus grande sensibilisation clinique aux troubles auto-immuns.

- Les collaborations entre les entreprises de diagnostic et les groupes de recherche accéléreront l’innovation dans la performance des tests et le développement de logiciels analytiques.

- L’adoption de solutions de test multiplex augmentera à mesure que les cliniciens exigeront des capacités de profilage complètes qui rationalisent les investigations auto-immunes et réduisent les tests répétés.