Aperçu du marché

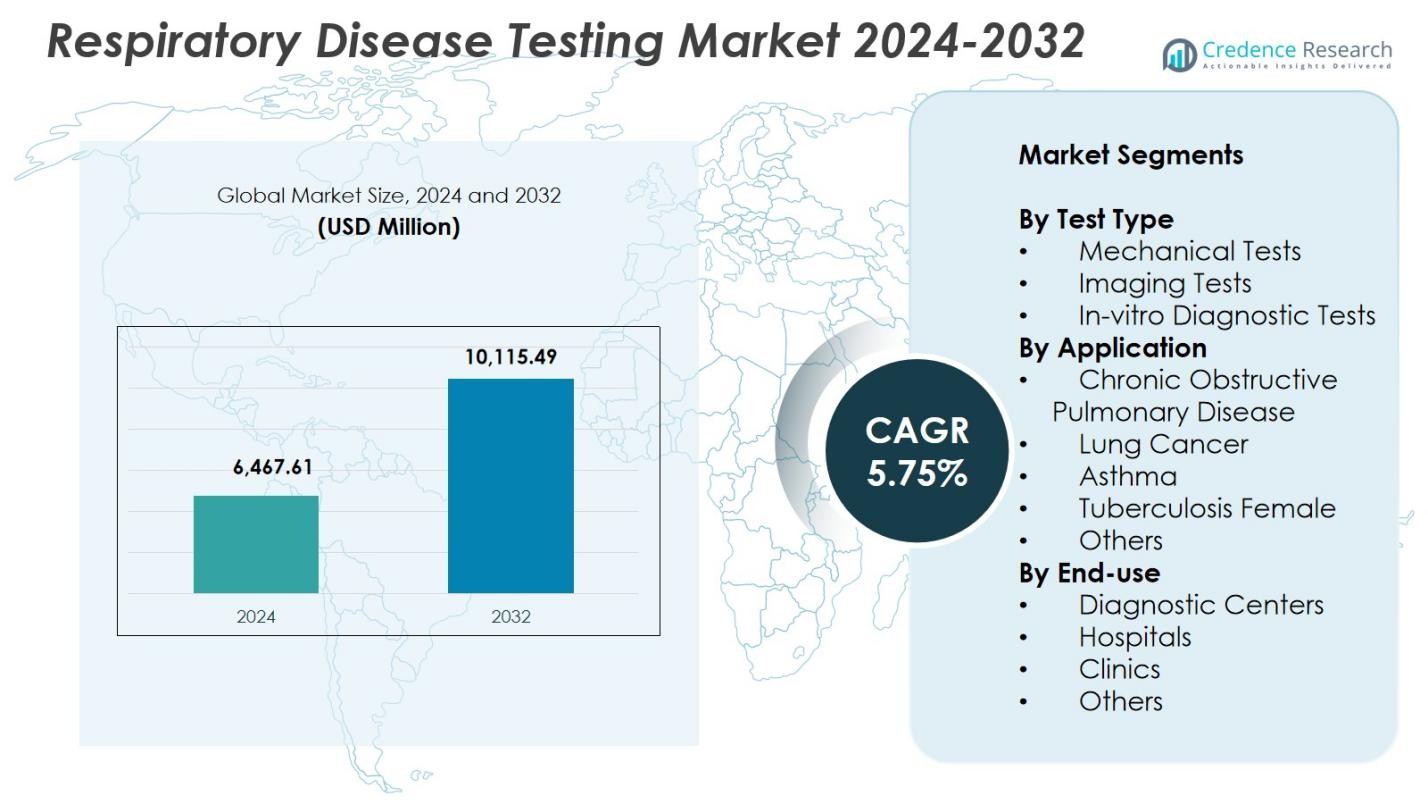

La taille du marché des tests de maladies respiratoires était évaluée à 6 467,61 millions USD en 2024 et devrait atteindre 10 115,49 millions USD d’ici 2032, avec un TCAC de 5,75 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests de Maladies Respiratoires 2024 |

6 467,61 millions USD |

| Marché des Tests de Maladies Respiratoires, TCAC |

5,75% |

| Taille du Marché des Tests de Maladies Respiratoires 2032 |

10 115,49 millions USD |

Le marché des tests de maladies respiratoires est façonné par la forte présence de leaders tels que Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott, et Koninklijke Philips N.V, qui stimulent les avancées en diagnostics moléculaires, systèmes d’imagerie, dispositifs de spirométrie et solutions de point de soins. Ces entreprises se concentrent sur l’amélioration de la précision, de la rapidité et de l’accessibilité des diagnostics grâce à une innovation continue et à l’intégration technologique. L’Amérique du Nord a dominé le marché avec une part de 41,3 % en 2024, soutenue par une infrastructure de santé robuste, une forte prévalence des maladies et une adoption importante des outils de diagnostic respiratoire avancés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des tests de maladies respiratoires a atteint 6 467,61 millions USD en 2024 et devrait atteindre 10 115,49 millions USD d’ici 2032, avec une croissance à un TCAC de 5,75 %.

- La prévalence croissante de la MPOC, de l’asthme, du cancer du poumon et de la tuberculose continue de stimuler une forte demande pour des diagnostics avancés, y compris les tests moléculaires, les systèmes d’imagerie et les outils de spirométrie.

- Les principales tendances incluent l’adoption rapide de l’imagerie assistée par IA, la spirométrie numérique, les plateformes PCR de point de soins et les solutions de surveillance respiratoire à domicile qui soutiennent la détection précoce et les soins à distance.

- Les principaux acteurs tels que Medtronic, ResMed, Abbott, BioMerieux SA, Thermo Fischer Scientific, et VYAIRE MEDICAL INC élargissent les capacités de leurs produits grâce à l’innovation et aux partenariats dans le domaine de la santé.

- L’Amérique du Nord a mené avec une part de 41,3 %, suivie par l’Europe avec 29,6 %, et le segment des tests de diagnostic in vitro a dominé avec une part de 46,8 %, tandis que les coûts élevés des équipements de diagnostic et les pénuries de main-d’œuvre restent des contraintes notables.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par type de test :

Le marché des tests de maladies respiratoires est dominé par les tests de diagnostic in vitro (IVD), qui représentaient 46,8 % de part en 2024, grâce à leur utilisation répandue pour la détection précoce des infections respiratoires, leur haute précision et leur capacité à soutenir des essais moléculaires tels que les tests PCR et antigéniques. L’augmentation de l’incidence de la BPCO, de l’asthme et des maladies infectieuses accélère le besoin de solutions diagnostiques rapides et fiables. Les tests mécaniques et les tests d’imagerie continuent de croître en tant que modalités complémentaires, mais l’évolutivité, le temps de réponse rapide et l’intégration de l’automatisation dans les plateformes IVD renforcent leur leadership dans les systèmes de santé mondiaux.

- Par exemple, le panel BIOFIRE Respiratory 2.1 (RP2.1) de bioMérieux sert de test IVD de première ligne approuvé par la FDA, identifiant les infections des voies respiratoires supérieures, y compris COVID-19, la grippe et le VRS dans les milieux cliniques.

Par application :

La maladie pulmonaire obstructive chronique (BPCO) a dominé le marché des tests de maladies respiratoires avec 38,2 % de part en 2024, soutenue par une prévalence mondiale croissante liée au tabagisme, à la pollution et au vieillissement des populations. Le segment bénéficie d’une forte adoption de la spirométrie, des tests basés sur des biomarqueurs et des outils d’imagerie pour le suivi de la maladie et l’évaluation de la progression. Les systèmes de diagnostic avancés offrant une détection précoce et une gestion personnalisée de la maladie accélèrent la croissance. L’asthme, le cancer du poumon, la tuberculose et d’autres conditions continuent d’élargir la demande de tests, mais la BPCO reste l’application dominante en raison de sa nature chronique et du besoin d’une évaluation diagnostique continue.

- Par exemple, ndd Medical Technologies propose l’EasyOne Pro, un spiromètre portable utilisant la technologie à ultrasons TrueFlow pour des mesures de spirométrie précises et sans étalonnage chez les patients atteints de BPCO.

Par utilisation finale :

Le segment des hôpitaux a dominé le marché des tests de maladies respiratoires avec 52,4 % de part en 2024, grâce à leur infrastructure diagnostique supérieure, à la disponibilité de systèmes d’imagerie avancés et à l’intégration de laboratoires moléculaires pour des tests à haut volume. Les hôpitaux servent de centres principaux pour la gestion des affections respiratoires aiguës et chroniques, permettant une évaluation complète grâce à des soins multidisciplinaires. Les centres de diagnostic et les cliniques continuent de gagner en popularité avec les tests au point de service et une accessibilité améliorée, mais les hôpitaux restent le cadre d’utilisation finale préféré en raison de l’afflux plus élevé de patients, des unités respiratoires spécialisées et de la capacité à effectuer des procédures diagnostiques complexes.

Principaux moteurs de croissance

Augmentation de la prévalence des maladies respiratoires chroniques et infectieuses

L’augmentation de la charge mondiale des affections respiratoires chroniques et infectieuses telles que la BPCO, l’asthme, la pneumonie et la tuberculose continue de stimuler une forte demande pour des tests avancés de maladies respiratoires. L’exposition croissante à la pollution de l’air, à la consommation de tabac, aux risques professionnels et aux facteurs de style de vie élève considérablement l’incidence des maladies dans les régions développées et émergentes. Les prestataires de soins de santé priorisent le diagnostic précoce pour réduire les complications, les taux de mortalité et les coûts de traitement globaux. À mesure que le volume de patients augmente, les hôpitaux et les centres de diagnostic accélèrent l’adoption de modalités de test modernes, y compris la spirométrie, les essais de biomarqueurs, les diagnostics moléculaires et les technologies d’imagerie.

- Par exemple, la plateforme ID NOW d’Abbott fournit des résultats moléculaires rapides en 13 minutes ou moins pour les agents pathogènes respiratoires, y compris la grippe A/B, le VRS et le streptocoque A à partir de prélèvements nasaux. Ce système de point de soins aide à différencier rapidement les infections virales pour orienter le traitement dans des environnements à fort volume de patients.

Expansion des Capacités de Test Moléculaire et de Point de Soins

Les avancées dans le diagnostic moléculaire et les technologies de point de soins (POC) transforment le marché des tests des maladies respiratoires en permettant des tests rapides, précis et décentralisés. Les plateformes PCR, les tests multiplex et les analyseurs portables offrent une sensibilité améliorée pour détecter les agents pathogènes respiratoires viraux et bactériens. Leur capacité à fournir des résultats exploitables en quelques minutes soutient des décisions cliniques opportunes, en particulier lors des épidémies et des scénarios de soins d’urgence. L’augmentation des investissements dans l’innovation POC et l’intégration avec des outils de rapport numérique renforce l’accessibilité dans les régions éloignées. Ces développements soutiennent une intervention précoce, réduisent la transmission des maladies et stimulent la croissance du marché.

- Par exemple, le système FilmArray de bioMérieux permet la détection PCR multiplex de plusieurs virus et bactéries respiratoires simultanément à partir d’un seul échantillon, soutenant l’identification complète des agents pathogènes en quelques minutes. L’intégration avec l’automatisation améliore la fiabilité pour les soins d’urgence.

Augmentation des Dépenses de Santé et Modernisation des Infrastructures

L’augmentation des dépenses de santé, la modernisation des infrastructures de diagnostic et l’amélioration des capacités cliniques dans les hôpitaux et les centres de diagnostic contribuent significativement à l’expansion du marché. Les gouvernements et les investisseurs privés en santé renforcent les capacités de diagnostic respiratoire par de nouvelles installations de laboratoires, des installations d’imagerie améliorées et l’adoption de systèmes de test automatisés. Les économies émergentes priorisent la santé respiratoire en raison de l’augmentation des niveaux de pollution et de la croissance du nombre de patients, accélérant ainsi les investissements. Les politiques de remboursement améliorées pour les tests respiratoires et une plus grande sensibilisation aux soins préventifs augmentent également les taux de dépistage des patients, renforçant la croissance soutenue du marché.

Tendances Clés & Opportunités

Intégration de l’IA et des Technologies Numériques dans le Diagnostic Respiratoire

L’intelligence artificielle, l’apprentissage automatique et les outils de santé numérique transforment le diagnostic des maladies respiratoires en améliorant la précision, la rapidité et l’efficacité des flux de travail. Les systèmes d’imagerie alimentés par l’IA peuvent détecter des anomalies à un stade précoce dans les scans pulmonaires, tandis que la spirométrie pilotée par algorithme et l’analyse prédictive permettent un meilleur suivi des maladies et une évaluation des risques. Les plateformes numériques simplifient également le partage des données entre les cliniciens, soutenant les soins coordonnés. Ces innovations créent des opportunités pour des écosystèmes de diagnostic avancés qui intègrent l’interprétation automatisée, la surveillance à distance et les outils d’aide à la décision, répondant aux pénuries de main-d’œuvre et améliorant la précision diagnostique.

- Par exemple, les algorithmes d’IA d’Aidoc analysent les scanners thoraciques et atteignent une sensibilité de 93 % dans la détection des embolies pulmonaires, permettant un triage rapide et une notification aux équipes de soins pour une intervention plus rapide.

Adoption croissante de solutions de tests respiratoires à domicile et à distance

Le passage aux diagnostics à domicile et aux tests soutenus par la télésanté présente des opportunités significatives, en particulier pour la gestion des maladies respiratoires chroniques. Les spiromètres portables, les kits de surveillance à distance et les outils d’analyse de la respiration numérique permettent aux patients de suivre les symptômes et la fonction pulmonaire depuis chez eux, réduisant les visites à l’hôpital et améliorant le contrôle à long terme des maladies. Les fabricants développent des appareils conviviaux intégrés à des applications mobiles pour la transmission de données en temps réel. Cette tendance s’aligne avec la préférence croissante pour les soins décentralisés, soutenant une intervention précoce et une surveillance continue des maladies tout en allégeant la charge sur les établissements de santé.

- Par exemple, le spiromètre Smart One de MIR se connecte via Bluetooth à une application smartphone dédiée, permettant aux utilisateurs de mesurer le débit expiratoire de pointe (PEF) et le volume expiratoire forcé en 1 seconde (VEMS1) à domicile pour la surveillance de l’asthme ou de la BPCO.

Principaux défis

Coût élevé des équipements de diagnostic avancés et des procédures de test

Le coût élevé des systèmes d’imagerie respiratoire, des plateformes de diagnostic moléculaire et des analyseurs avancés reste un défi majeur, en particulier dans les régions à faible et moyen revenu. Les dépenses d’investissement élevées, les coûts de maintenance récurrents et les consommables coûteux limitent l’adoption généralisée. Les petites cliniques et les centres de diagnostic ont souvent du mal à justifier l’investissement, réduisant l’accès aux tests avancés dans les zones mal desservies. Une couverture de remboursement limitée aggrave encore le problème, obligeant les patients à se fier aux diagnostics de base. Ce fardeau financier ralentit la pénétration de la technologie et restreint l’accès équitable aux tests respiratoires de haute qualité.

Pénurie de professionnels de santé qualifiés et barrières opérationnelles

Le marché des tests de maladies respiratoires fait face à des défis persistants en raison de la disponibilité limitée de techniciens formés, de pneumologues et de professionnels de laboratoire capables de réaliser et d’interpréter des tests diagnostiques avancés. Une formation inadéquate, une charge de travail élevée et des complexités opérationnelles dans des environnements de soins de santé occupés contribuent à des flux de travail diagnostiques inefficaces et à des résultats retardés. De plus, des exigences réglementaires strictes et des processus d’approbation lents pour les technologies diagnostiques innovantes entravent une entrée rapide sur le marché. Ces contraintes affectent la précision des tests, l’évolutivité et la qualité du service, limitant finalement la capacité du marché à répondre aux demandes croissantes de diagnostics.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des tests de maladies respiratoires avec 41,3 % de part en 2024, grâce à une infrastructure diagnostique avancée, une forte prévalence de la BPCO et de l’asthme, et une adoption solide des tests moléculaires et basés sur l’imagerie. La région bénéficie de dépenses de santé substantielles, de cadres de remboursement favorables et d’une innovation technologique continue menée par les principaux fabricants. L’intégration généralisée des diagnostics assistés par l’IA, ainsi qu’un vaste réseau d’hôpitaux et de centres respiratoires spécialisés, améliore la précision et l’accessibilité des tests. Une sensibilisation croissante à la détection précoce des maladies et une population vieillissante renforcent encore la croissance du marché aux États-Unis et au Canada.

Europe

L’Europe représentait une part de 29,6% en 2024, soutenue par des systèmes de santé bien établis, un fardeau croissant des maladies respiratoires chroniques et des initiatives de santé publique proactives favorisant le dépistage précoce. L’accent fort mis par la région sur les soins préventifs et l’encouragement réglementaire pour les diagnostics avancés favorisent l’adoption régulière des tests moléculaires, de la spirométrie et des technologies d’imagerie. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie investissent massivement dans la modernisation des soins respiratoires. L’augmentation de la pollution environnementale et des expositions professionnelles élève davantage la demande de tests. Les collaborations en cours entre les instituts de recherche et les entreprises de diagnostic accélèrent l’innovation et l’expansion du marché dans toute la région.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 21,8% en 2024, propulsée par une urbanisation rapide, des niveaux élevés de pollution et une incidence croissante de l’asthme, de la tuberculose et de la BPCO. L’expansion des infrastructures de santé en Chine, en Inde, au Japon et en Asie du Sud-Est renforce l’accès aux outils de diagnostic avancés. Les gouvernements de la région priorisent le dépistage respiratoire précoce en raison de l’augmentation des charges de maladies et d’une sensibilisation publique accrue. Les investissements croissants dans les diagnostics moléculaires, les systèmes d’imagerie et les dispositifs de point de soins stimulent une croissance significative du marché. Le vaste bassin de patients de la région et l’amélioration de l’accessibilité des services de diagnostic positionnent l’Asie-Pacifique comme l’un des marchés à la croissance la plus rapide sur la période de prévision.

Amérique Latine

L’Amérique Latine détenait une part de 4,2% en 2024, portée par une modernisation croissante des soins de santé, l’augmentation des cas de maladies respiratoires chroniques et un meilleur accès aux services de diagnostic au Brésil, au Mexique et en Argentine. Les initiatives de santé publique ciblant la tuberculose et les maladies liées au tabagisme soutiennent une adoption plus forte des tests de diagnostic. La croissance est en outre renforcée par l’expansion des établissements de santé privés et l’intégration progressive des technologies moléculaires et d’imagerie. Malgré les contraintes économiques et la distribution inégale des soins de santé, les investissements dans les centres médicaux urbains et les partenariats avec des entreprises de diagnostic mondiales aident à renforcer les capacités de tests respiratoires dans les principaux pays d’Amérique Latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,1% en 2024, soutenue par des investissements croissants dans la santé, l’augmentation des affections respiratoires liées à la pollution et une demande accrue pour le dépistage précoce. Les pays du Golfe, y compris les Émirats Arabes Unis et l’Arabie Saoudite, développent l’infrastructure hospitalière et adoptent des systèmes avancés basés sur la biologie moléculaire et l’imagerie. En Afrique, la prévalence de la tuberculose entraîne un volume de tests significatif, bien que les ressources limitées et les pénuries de main-d’œuvre contraignent l’adoption généralisée des diagnostics haut de gamme. Les programmes de santé internationaux et les partenariats technologiques continuent d’améliorer l’accessibilité, soutenant une croissance progressive du marché dans toute la région.

Segmentations du marché :

Par type de test

- Tests mécaniques

- Tests d’imagerie

- Tests de diagnostic in vitro

Par application

- Maladie Pulmonaire Obstructive Chronique

- Cancer du poumon

- Asthme

- Tuberculose féminine

- Autres

Par utilisation finale

- Centres de diagnostic

- Hôpitaux

- Cliniques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des tests de maladies respiratoires comprend des acteurs de premier plan tels que Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott, et Koninklijke Philips N.V. Ces entreprises renforcent le marché grâce à une innovation continue, une expansion de portefeuille et des collaborations stratégiques. Les principaux fabricants se concentrent sur l’avancement des diagnostics moléculaires, des systèmes de spirométrie, des technologies d’imagerie et des solutions de point de soins pour soutenir une détection rapide et précise des maladies respiratoires. L’augmentation des investissements dans les diagnostics assistés par l’IA, les outils de surveillance à distance et les systèmes de laboratoire automatisés améliore encore le leadership technologique. Les entreprises étendent également leur portée mondiale grâce à des partenariats avec des hôpitaux, des centres de diagnostic et des instituts de recherche, tout en ciblant les marchés émergents avec des solutions rentables. Les approbations réglementaires, les lancements de produits et les acquisitions restent des stratégies clés pour améliorer le positionnement concurrentiel. Dans l’ensemble, le marché se caractérise par de solides pipelines de R&D, une intégration numérique croissante et un accent accru sur le diagnostic précoce.

Analyse des Acteurs Clés

- Abbott

- Becton

- Dickinson et Compagnie

- Koninklijke Philips N.V

- ResMed

- VYAIRE MEDICAL INC

- Fischer & Paykel, Medtronic

- BioMerieux SA

- CAREstream Medical Ltd

- Thermo Fischer Scientific

Développements Récents

- En août 2025, Roche a annoncé l’autorisation 510(k) de la FDA pour le cobas Respiratory 4-flex, son premier test respiratoire utilisant la technologie TAGS pour détecter le SARS-CoV-2, la grippe A, la grippe B et le VRS dans un seul test PCR.

- En octobre 2025, Thermo Fisher Scientific a lancé son nouveau Système de Diagnostic Microscope Moléculaire® pour le Poumon (MMDx® Lung), conçu pour améliorer la détection du rejet et des lésions des greffes pulmonaires.

- En septembre 2024, Vitalograph a acquis Morgan Scientific, une entreprise américaine spécialisée dans les logiciels pour systèmes de tests de fonction pulmonaire comme ComPAS2, afin de renforcer son offre de diagnostics respiratoires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de test, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra régulièrement à mesure que le diagnostic précoce deviendra une priorité dans les systèmes de santé mondiaux.

- L’adoption de plateformes de diagnostic basées sur l’IA améliorera la précision et accélérera la prise de décision clinique.

- Les tests moléculaires et les dispositifs de point de soins rapides seront plus largement acceptés pour le dépistage des maladies respiratoires.

- Les solutions de tests à distance et à domicile se développeront à mesure que la gestion des maladies chroniques se déplacera vers des soins décentralisés.

- Les avancées en imagerie amélioreront la détection des troubles pulmonaires à un stade précoce et soutiendront le diagnostic de précision.

- L’intégration des outils de santé numérique renforcera la connectivité des données, la surveillance et l’automatisation du diagnostic.

- Les marchés émergents connaîtront une adoption plus rapide grâce à l’amélioration des infrastructures de santé et à une sensibilisation accrue des patients.

- L’innovation produit s’intensifiera à mesure que les fabricants développeront des systèmes de test portables, conviviaux et à haute sensibilité.

- Les collaborations stratégiques entre les entreprises de diagnostic et les institutions de santé accéléreront le déploiement des technologies.

- Un accent croissant sur la santé respiratoire préventive soutiendra les programmes de dépistage réguliers et l’expansion du marché.