Aperçu du marché

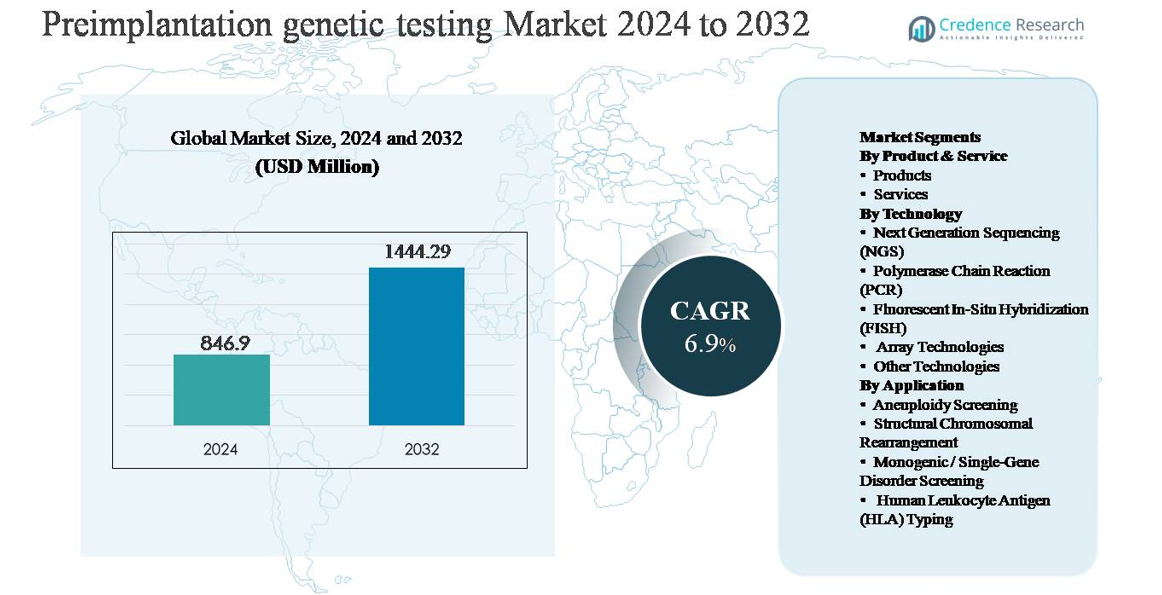

Le marché des tests génétiques préimplantatoires (PGT) était évalué à 846,9 millions USD en 2024 et devrait atteindre 1 444,29 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests Génétiques Préimplantatoires 2024 |

846,9 millions USD |

| Marché des Tests Génétiques Préimplantatoires, CAGR |

6,9% |

| Taille du Marché des Tests Génétiques Préimplantatoires 2032 |

1 444,29 millions USD |

Le marché des tests génétiques préimplantatoires est dominé par un groupe d’entreprises de diagnostic et de génomique établies à l’échelle mondiale, notamment Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX et RGI. Ces acteurs se concurrencent à travers des plateformes de séquençage avancées, des flux de travail PGT validés et une forte intégration avec les cliniques de fertilité et les laboratoires de référence. L’Amérique du Nord est le principal marché régional, représentant environ 39 % de la part de marché mondiale, grâce à une adoption élevée de la FIV, une infrastructure de tests génétiques avancée et une adoption précoce des PGT basés sur le NGS. L’Europe suit avec environ 31 % de part, soutenue par des réseaux de médecine reproductive établis et des programmes de prévention des maladies génétiques, tandis que l’Asie-Pacifique détient environ 21 %, reflétant une expansion rapide des services de fertilité privés et un accès amélioré aux diagnostics avancés.

Aperçus du marché

- Le marché des tests génétiques préimplantatoires était évalué à 846,9 millions USD en 2024 et devrait atteindre 1 444,29 millions USD d’ici 2032, avec un CAGR de 6,9 % pendant la période de prévision, soutenu par une intégration croissante du dépistage génétique dans les flux de travail de la FIV.

- La croissance du marché est principalement stimulée par l’augmentation des volumes de procédures de FIV, l’âge maternel croissant et un accent clinique accru sur la réduction des échecs d’implantation et des risques de fausse couche grâce au dépistage des aneuploïdies et des troubles monogéniques.

- Les principales tendances incluent la domination de la technologie NGS avec une part de segment de ~45-50 %, une préférence croissante pour les panels PGT complets et une externalisation croissante des services de test, qui représentent ~60–65 % du segment produit & service.

- Le paysage concurrentiel est façonné par des acteurs mondiaux de la génomique et du diagnostic se concentrant sur le séquençage à haut débit, des délais de traitement plus rapides, des partenariats avec des cliniques et des modèles de service évolutifs pour renforcer leur présence sur le marché.

- Régionalement, l’Amérique du Nord est en tête avec ~39 % de part de marché, suivie par l’Europe à ~31 % et l’Asie-Pacifique à ~21 %, l’Asie-Pacifique montrant la croissance la plus rapide en raison de l’expansion des cliniques de fertilité et de l’amélioration de l’accès aux diagnostics avancés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Produit & Service :

Dans le marché des tests génétiques préimplantatoires, les services représentent le sous-segment dominant, représentant environ 60-65% de part de marché. Cette domination est due à la complexité de l’interprétation des biopsies embryonnaires, aux exigences strictes de qualité et au besoin de laboratoires certifiés avec des capacités avancées en bioinformatique. Les cliniques de fertilité externalisent de plus en plus les tests à des prestataires de services spécialisés pour garantir la précision diagnostique, la conformité réglementaire et des délais de traitement plus rapides. Pendant ce temps, les produits, y compris les réactifs, les consommables et les kits de test, maintiennent une demande stable, soutenue par l’augmentation des volumes de procédures de FIV et les améliorations continues de la sensibilité des tests et de la standardisation des flux de travail.

- Par exemple, les services PGT de Natera utilisent des flux de travail NGS à haute profondeur capables d’analyser des échantillons embryonnaires amplifiés sur tout le génome avec des longueurs de lecture de 2 × 150 paires de bases, permettant une détection fiable des variations du nombre de copies chromosomiques. Pendant ce temps, des produits tels que les réactifs, les consommables et les kits soutiennent une demande constante à mesure que les volumes de FIV augmentent.

Par Technologie :

Le séquençage de nouvelle génération (NGS) est le sous-segment technologique leader, détenant environ 45-50% de part de marché, en raison de sa haute résolution, de sa scalabilité et de sa capacité à détecter simultanément les aneuploïdies, les déséquilibres segmentaires et les mutations monogéniques. L’adoption du NGS est stimulée par la baisse des coûts de séquençage, l’amélioration de l’analyse des données et sa compatibilité avec les flux de travail PGT complets. La PCR et la FISH restent pertinentes dans les applications ciblées ou héritées, tandis que les technologies basées sur les puces continuent de servir l’analyse des variations structurelles. Cependant, le multiplexage limité et la résolution inférieure limitent leur croissance par rapport aux plateformes pilotées par le NGS.

- Par exemple, la plateforme NovaSeq X d’Illumina peut générer jusqu’à 16 téraoctets de données par exécution, permettant une analyse embryonnaire à haute profondeur avec une couverture constante.

Par Application :

Le dépistage des aneuploïdies domine le segment des applications, contribuant à près de 50% des revenus totaux du marché, car il est régulièrement intégré dans les cycles de FIV pour améliorer les taux d’implantation et réduire le risque de fausse couche. Les principaux moteurs incluent l’augmentation de l’âge maternel, des objectifs plus élevés d’optimisation du succès de la FIV et un consensus clinique croissant sur les avantages du PGT-A. Le dépistage des troubles monogéniques/monogènes se développe régulièrement, soutenu par une sensibilisation accrue aux maladies héréditaires et aux programmes de dépistage des porteurs. Les tests de réarrangement chromosomique structurel et le typage HLA restent des niches mais critiques, notamment pour les cas de perte de grossesse récurrente et de sélection de donneurs frères et sœurs.

Principaux Facteurs de Croissance

Augmentation des Volumes de Procédures de FIV à l’Échelle Mondiale

L’augmentation régulière des procédures de fécondation in vitro (FIV) dans le monde est un moteur de croissance principal pour le marché des tests génétiques préimplantatoires (PGT). Des facteurs tels que le report de la parentalité, la prévalence croissante de l’infertilité, les troubles reproductifs liés au mode de vie et une plus grande acceptation sociale des technologies de reproduction assistée élargissent le bassin de patients de la FIV. À mesure que les cycles de FIV augmentent, les cliniciens intègrent de plus en plus le PGT pour améliorer les taux d’implantation, réduire le risque de fausse couche et minimiser la probabilité d’anomalies génétiques. Les cliniques de fertilité considèrent le PGT comme un complément valorisant qui soutient de meilleurs résultats cliniques et la confiance des patients. Le nombre croissant de centres de fertilité privés, en particulier dans les économies émergentes, renforce encore l’adoption routinière du PGT dans le cadre des protocoles standardisés de FIV.

- Par exemple, Genea BIOMEDX soutient les laboratoires FIV avec des systèmes d’incubation à imagerie en continu capables de capturer plus de 5 000 images d’embryons par cycle, permettant des workflows de sélection d’embryons précis qui complètent les tests génétiques.

Augmentation de l’âge maternel et sensibilisation aux risques génétiques

L’augmentation de l’âge maternel accroît considérablement la demande de PGT, car le risque d’anomalies chromosomiques augmente avec l’âge. Les couples et les cliniciens deviennent plus proactifs dans la réduction des risques génétiques associés à un âge maternel avancé, aux pertes de grossesse récurrentes et aux échecs répétés de FIV. Un meilleur conseil génétique et un accès élargi aux programmes de dépistage des porteurs renforcent la sensibilisation aux conditions héréditaires, encourageant le dépistage préventif des embryons. Ce passage aux soins reproductifs préventifs positionne le PGT comme un outil clinique essentiel plutôt qu’un ajout optionnel. À mesure que l’éducation des patients s’améliore, la demande continue d’augmenter pour un dépistage génétique complet avant l’implantation de l’embryon.

- Par exemple, Fulgent Genetics propose des panels de dépistage des porteurs élargis (ECS) couvrant plus de 700 conditions héréditaires, ce qui aide à identifier les risques précoces et à éclairer les décisions reproductives.

Avancées technologiques dans les plateformes de tests génétiques

Les avancées rapides en diagnostic moléculaire, en particulier le séquençage de nouvelle génération (NGS), stimulent une forte croissance du marché du PGT. L’amélioration de la précision du séquençage, un débit plus élevé, des délais d’exécution plus rapides et des coûts par échantillon en baisse ont élargi l’adoption clinique. Des pipelines de bioinformatique améliorés permettent une détection plus fiable des aneuploïdies, des déséquilibres segmentaires et des mutations monogéniques dans un seul workflow. Ces innovations améliorent la confiance diagnostique tout en soutenant des modèles de tests évolutifs pour les centres de fertilité à haut volume. L’innovation continue des développeurs de tests et des prestataires de services accélère l’acceptation clinique et élargit la base de patients potentiels pour le PGT.

Tendances clés et opportunités

Passage à des workflows PGT complets

Une tendance clé sur le marché du PGT est le passage des tests à indication unique vers des approches de dépistage complètes et multi-conditions. Les cliniques préfèrent de plus en plus des plateformes capables d’évaluer simultanément l’aneuploïdie, les troubles monogéniques et les anomalies chromosomiques structurelles. Ce modèle de test intégré améliore l’efficacité clinique, réduit le besoin de multiples essais et soutient des stratégies de sélection d’embryons personnalisées. La tendance crée de fortes opportunités pour les fournisseurs de technologies offrant des solutions PGT évolutives et tout-en-un avec des outils avancés d’interprétation des données. Alors que les cliniques de fertilité cherchent à se différencier par les taux de réussite, les workflows PGT complets deviennent une nécessité compétitive.

- Par exemple, les pipelines de bioinformatique de Thermo Fisher Scientific pour la génétique reproductive peuvent traiter des centaines d’échantillons d’embryons par séquençage, permettant des solutions PGT évolutives et tout-en-un qui améliorent l’efficacité clinique et la cohérence dans les centres de fertilité à haut volume.

Expansion dans les marchés émergents de la fertilité

Les marchés émergents de la région Asie-Pacifique, d’Amérique latine et de certaines parties du Moyen-Orient présentent des opportunités de croissance significatives pour le PGT. L’expansion des populations de classe moyenne, l’amélioration des infrastructures de santé et l’augmentation des investissements dans les cliniques de fertilité privées augmentent l’accès aux services de reproduction avancés. Les gouvernements et les assureurs de certaines régions commencent également à reconnaître progressivement l’infertilité comme une condition médicale, améliorant ainsi l’accessibilité financière. Ces marchés offrent un fort potentiel pour les modèles de PGT basés sur les services, où des laboratoires centralisés soutiennent plusieurs cliniques. Les partenariats stratégiques et l’expansion des laboratoires régionaux devraient accélérer la pénétration du marché.

- Par exemple, Medicover Genetics a étendu son réseau de laboratoires de génétique reproductive à travers l’Europe, le Moyen-Orient et l’Asie, exploitant des installations capables de traiter des milliers de tests génétiques reproductifs par mois pour répondre à la demande des cliniques transfrontalières.

Principaux Défis

Coût Élevé et Couverture de Remboursement Limitée

Le coût élevé du PGT reste un obstacle important à une adoption plus large, en particulier dans les régions sensibles aux prix. Les dépenses de test ajoutent considérablement aux coûts globaux des cycles de FIV, limitant l’accès pour de nombreux patients. Dans la plupart des pays, le PGT n’est pas entièrement remboursé par les assureurs publics ou privés, ce qui en fait une dépense à la charge du patient. Ce fardeau financier restreint l’utilisation malgré les avantages cliniques démontrés. La sensibilité au coût oblige également les cliniques à justifier soigneusement les recommandations de test, ralentissant l’adoption dans les cycles de FIV de routine. Aborder l’accessibilité financière reste crucial pour une expansion soutenue du marché.

Contraintes Éthiques, Réglementaires et de Standardisation

Les préoccupations éthiques entourant la sélection des embryons et le dépistage génétique présentent des défis permanents pour le marché du PGT. Les réglementations régissant les tests sur les embryons varient considérablement d’un pays à l’autre, créant une complexité de conformité pour les laboratoires et les cliniques opérant à l’international. Des normes de test et des critères de rapport incohérents peuvent également affecter l’interprétation des résultats et la prise de décision clinique. Les débats publics autour de la sélection génétique influencent davantage le développement des politiques et la perception des patients. Ces contraintes réglementaires et éthiques peuvent retarder l’adoption de la technologie, limiter la portée des tests et augmenter les coûts opérationnels, nécessitant un engagement continu des parties prenantes et un alignement réglementaire.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des tests génétiques préimplantatoires, représentant environ 38-40% de la part de marché mondiale. La région bénéficie de volumes élevés de procédures de FIV, d’une infrastructure avancée de tests génétiques et d’une adoption précoce du PGT basé sur le séquençage de nouvelle génération. Les États-Unis dirigent la demande régionale, soutenus par un réseau solide de cliniques de fertilité spécialisées, des laboratoires de référence bien établis et une forte sensibilisation des patients au dépistage des risques génétiques. Des directives cliniques favorables, une forte pénétration de l’assurance privée pour les services d’infertilité et une innovation technologique continue renforcent davantage le leadership du marché. Le Canada contribue régulièrement, soutenu par l’expansion des centres de fertilité privés et l’acceptation croissante du PGT dans les cycles de FIV de routine.

Europe

L’Europe représente environ 30-32% du marché mondial des tests génétiques préimplantatoires, soutenue par une adoption généralisée de la FIV et un fort accent clinique sur la prévention des maladies génétiques. Des pays comme le Royaume-Uni, l’Allemagne, la France, l’Espagne et l’Italie stimulent la demande régionale grâce à une infrastructure de médecine reproductive avancée et à des tendances croissantes de l’âge maternel. Les systèmes de santé publics et privés intègrent de plus en plus le PGT pour les grossesses à haut risque, en particulier pour le dépistage de l’aneuploïdie et des troubles monogéniques. Cependant, la croissance du marché varie selon les pays en raison de cadres réglementaires différents régissant les tests sur les embryons. Malgré la complexité réglementaire, une forte activité de recherche clinique et l’expansion des services de fertilité privés soutiennent la part de marché significative de l’Europe.

Asie-Pacifique

L’Asie-Pacifique représente environ 20-22% du marché mondial et constitue le segment régional à la croissance la plus rapide. L’augmentation des taux d’infertilité, le report de la parentalité et l’accès croissant aux technologies de reproduction assistée stimulent l’adoption du PGT en Chine, au Japon, en Inde, en Corée du Sud et en Australie. La croissance rapide des cliniques de fertilité privées, l’augmentation du tourisme médical et l’amélioration de l’accessibilité des technologies de tests génétiques soutiennent l’expansion du marché. Bien que les niveaux de sensibilisation varient d’un pays à l’autre, les centres urbains adoptent rapidement des flux de travail PGT avancés. Les initiatives gouvernementales visant à remédier à la baisse des taux de natalité dans certains pays renforcent encore les perspectives de croissance à long terme pour les tests génétiques préimplantatoires dans la région.

Amérique latine

L’Amérique latine détient une part de marché estimée à 5-6%, stimulée par l’expansion progressive des cliniques de fertilité privées et une sensibilisation accrue aux avantages du dépistage génétique. Le Brésil, le Mexique et l’Argentine sont les principaux contributeurs, soutenus par la croissance des populations de la classe moyenne et la demande croissante de soins reproductifs avancés. Bien que la sensibilité aux coûts et le remboursement limité freinent l’adoption, les patients IVF à haut risque optent de plus en plus pour le PGT afin d’améliorer les résultats. Les voyages de fertilité transfrontaliers au sein de la région soutiennent également la demande de services de tests spécialisés. Les investissements continus dans l’infrastructure des laboratoires et la formation des cliniciens devraient améliorer progressivement la pénétration sur les principaux marchés latino-américains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3-4% du marché mondial, reflétant une adoption en phase initiale mais en croissance constante. Les pays du Golfe tels que les Émirats arabes unis et l’Arabie saoudite dominent la demande régionale en raison de dépenses de santé élevées, de centres de fertilité privés solides et d’une emphase culturelle sur la planification familiale. En Afrique, la croissance du marché reste limitée mais s’améliore dans les centres urbains avec un accès croissant aux soins de santé privés. La prévalence des maladies génétiques dans certaines populations encourage l’adoption sélective du PGT. Cependant, la variabilité réglementaire et les défis d’accessibilité continuent de restreindre l’utilisation généralisée, maintenant la part de marché globale relativement modeste.

Segmentation du marché :

Par produit & service

Par technologie

- Séquençage de nouvelle génération (NGS)

- Réaction en chaîne par polymérase (PCR)

- Hybridation in situ fluorescente (FISH)

- Technologies Array

- Autres technologies

Par application

- Dépistage de l’aneuploïdie

- Réarrangement chromosomique structurel

- Dépistage des troubles monogéniques / à gène unique

- Typage de l’antigène leucocytaire humain (HLA)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des tests génétiques préimplantatoires (PGT) se caractérise par un mélange de laboratoires spécialisés dans les tests génétiques, d’entreprises de diagnostics moléculaires et de prestataires de services axés sur la fertilité, qui rivalisent sur la précision, le délai d’exécution et la profondeur technologique. Les acteurs principaux mettent l’accent sur les plateformes basées sur le séquençage de nouvelle génération, des pipelines bioinformatiques robustes et des flux de travail cliniques validés pour soutenir un dépistage complet des embryons. Les partenariats stratégiques avec les cliniques de fertilité et les réseaux de FIV sont essentiels pour le positionnement sur le marché, permettant des volumes d’échantillons constants et des contrats de service à long terme. Les entreprises investissent également dans l’expansion des laboratoires, l’automatisation et les certifications de qualité pour garantir l’évolutivité et la conformité réglementaire. Le raffinement continu des tests, l’élargissement des menus de tests couvrant l’aneuploïdie et les troubles monogéniques, ainsi que l’amélioration des outils d’interprétation des données sont des différenciateurs concurrentiels clés. À mesure que la demande augmente, la concurrence se concentre de plus en plus sur la fiabilité des services, l’intégration clinique et la capacité à fournir des solutions PGT à haut débit et rentables dans divers environnements réglementaires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Illumina a lancé sa solution de séquençage à 5 bases, permettant la détection simultanée à haute résolution des variantes génomiques et de la méthylation de l’ADN à partir d’un seul flux de travail en utilisant une chimie propriétaire et des algorithmes DRAGEN, élargissant considérablement les capacités d’analyse multiomique pour l’analyse génétique. Cette plateforme soutient le profilage génomique et épigénomique complet qui peut être exploité dans les flux de travail de recherche, y compris la génétique reproductive.

- En juillet 2025, Takara Bio a renforcé son soutien aux flux de travail de tests génétiques préimplantatoires avec l’expansion de sa technologie d’amplification du génome entier SMARTer® PicoPLEX®, validée pour les entrées d’ADN monocellulaires et inférieures à 100 pg. Ce développement a amélioré l’uniformité du génome et la cohérence de la couverture, soutenant une analyse NGS fiable en aval à partir d’échantillons de biopsie d’embryons utilisés dans les applications PGT.

- En mars 2025, Fulgent Genetics a élargi son portefeuille de génétique reproductive en améliorant ses flux de travail de dépistage des porteurs et de tests liés aux embryons basés sur NGS, intégrant des pipelines de bioinformatique mis à jour capables d’analyser plus de 500 gènes cliniquement pertinents à partir d’échantillons d’ADN à faible entrée. La mise à niveau a amélioré la précision de l’appel des variantes et le délai d’exécution pour les laboratoires soutenant les programmes de FIV et de dépistage des embryons.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit&Service, Technologie, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le test génétique préimplantatoire deviendra une composante standard des protocoles de FIV à mesure que les cliniques se concentreront sur l’amélioration du succès de l’implantation et la réduction du risque de fausse couche.

- L’adoption du séquençage de nouvelle génération continuera de s’étendre, soutenue par une précision accrue, une analyse plus rapide et une utilité clinique élargie.

- La demande pour des tests complets couvrant l’aneuploïdie, les troubles monogéniques et les anomalies structurelles augmentera dans les centres de fertilité.

- Les modèles de tests basés sur les services se renforceront à mesure que les cliniques s’appuieront sur des laboratoires spécialisés pour l’analyse et l’interprétation génétiques avancées.

- L’automatisation et l’intégration de la bio-informatique amélioreront la cohérence des tests, le temps de traitement et l’évolutivité.

- Les marchés émergents contribueront davantage à mesure que l’accès aux technologies de procréation assistée s’étendra.

- Le conseil génétique jouera un rôle plus important dans l’orientation des décisions des patients et la sélection des tests.

- Les cadres réglementaires évolueront progressivement pour soutenir des pratiques de test et de rapport standardisées.

- Les efforts d’optimisation des coûts amélioreront l’accessibilité financière et soutiendront un accès plus large des patients.

- Les partenariats stratégiques entre les fournisseurs de technologies et les réseaux de fertilité façonneront le développement à long terme du marché.