Aperçu du marché des thérapies à base de cellules souches autologues et non souches :

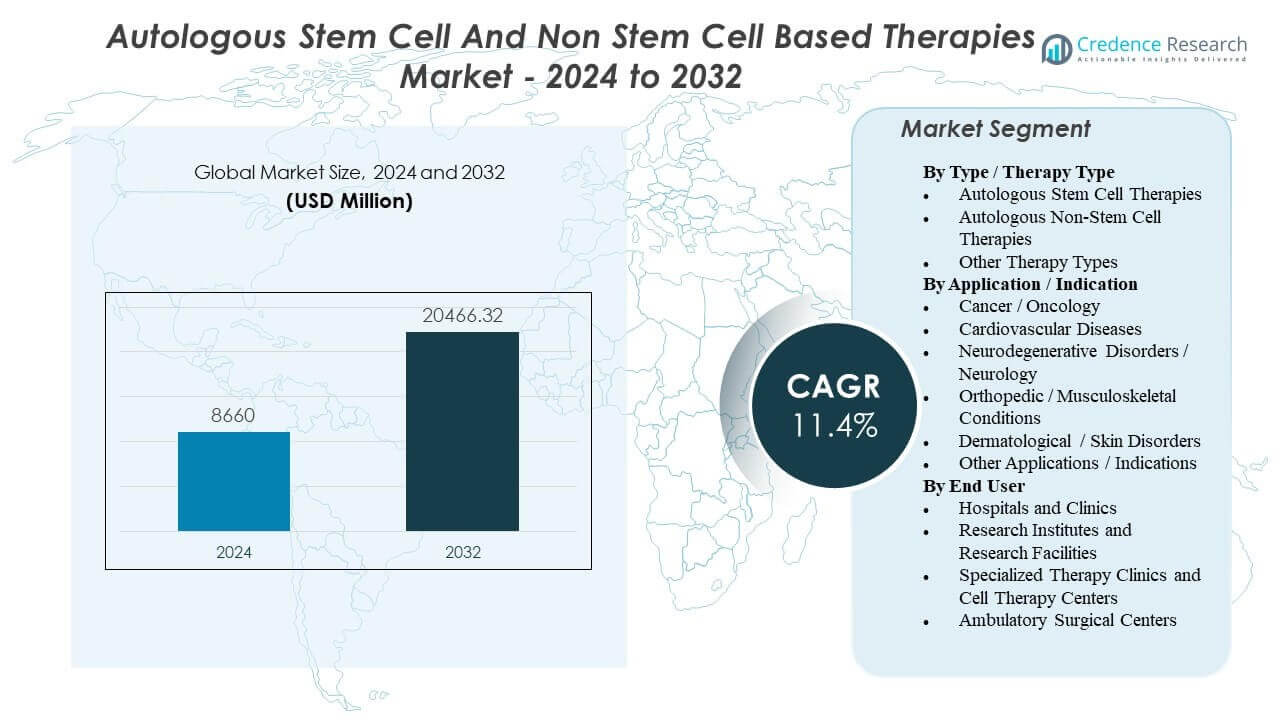

Le marché des thérapies à base de cellules souches autologues et non souches devrait croître de 8 660 millions USD en 2024 à environ 20 466,32 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 11,4 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du marché des thérapies à base de cellules souches autologues et non souches 2024 |

8 660 millions USD |

| Marché des thérapies à base de cellules souches autologues et non souches, TCAC |

11,4% |

| Taille du marché des thérapies à base de cellules souches autologues et non souches 2032 |

20 466,32 millions USD |

La croissance est largement soutenue par l’utilisation clinique croissante des thérapies cellulaires spécifiques au patient, en particulier en oncologie, où des parcours de soins définis et la capacité des centres spécialisés peuvent se traduire par des volumes de traitement plus élevés. En même temps, les besoins non satisfaits dans les maladies chroniques et dégénératives continuent de stimuler la demande pour des approches régénératives dans certaines indications. Les progrès de la fabrication, en particulier l’automatisation, le traitement fermé et une meilleure coordination logistique, rendent également les flux de travail autologues plus réalisables, améliorant la cohérence et le potentiel de mise à l’échelle.

L’Amérique du Nord et l’Europe de l’Ouest sont en tête grâce à une infrastructure avancée et des centres spécialisés, tandis que l’Asie-Pacifique émerge à mesure que la capacité s’étend. L’adoption varie selon le remboursement, la clarté réglementaire et la disponibilité de sites de thérapie cellulaire formés.

Le marché comprend des thérapies à base de cellules souches autologues et non souches dans les domaines de l’oncologie, des maladies cardiovasculaires, de la neurologie, de l’orthopédie et de la dermatologie. La prestation est concentrée dans les hôpitaux et les centres spécialisés en thérapie cellulaire, avec des environnements de recherche et ambulatoires soutenant les essais et certaines procédures.

Perspectives du marché des thérapies à base de cellules souches autologues et non souches :

- La croissance est principalement stimulée par une utilisation clinique plus large des thérapies cellulaires autologues en oncologie, ainsi que par l’augmentation de la charge des maladies chroniques qui soutient l’utilisation régénérative dans des indications sélectionnées.

- L’expansion reste limitée par la complexité de fabrication spécifique au patient, les délais de veine à veine, les limites de capacité et les risques de variabilité qui peuvent augmenter le coût par patient traité et restreindre l’accès au-delà des grands centres.

- L’Amérique du Nord et l’Europe de l’Ouest sont en tête grâce à une infrastructure établie et des sites spécialisés, tandis que l’Asie-Pacifique émerge à mesure que l’investissement dans la capacité de thérapie cellulaire et la participation clinique augmentent.

- La dynamique du marché est soutenue par l’amélioration de l’automatisation de la fabrication et de la coordination logistique, mais l’adoption continue de dépendre de la force des preuves, de la clarté réglementaire et des voies de remboursement par indication et géographie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché des thérapies à base de cellules souches autologues et non souches

L’utilisation clinique croissante des thérapies cellulaires immunitaires personnalisées en oncologie augmente la demande de base

Les thérapies cellulaires immunitaires autologues sont de plus en plus utilisées en oncologie, notamment dans les cancers hématologiques. À mesure que de plus en plus de centres de traitement acquièrent de l’expérience, les références et l’identification des patients tendent à s’améliorer. Cela augmente la demande pour l’aphérèse, la capacité de fabrication et les sites de traitement qualifiés. Le moteur est le plus fort là où l’ingénierie cellulaire individualisée a montré un bénéfice significatif dans des contextes de maladies réfractaires.

- Par exemple, Novartis rapporte que KYMRIAH (tisagenlecleucel) est disponible dans plus de 370 centres de traitement certifiés à travers 30 pays, ce qui élargit directement l’empreinte opérationnelle pour la collecte d’aphérèse, les créneaux de fabrication et les sites d’infusion qualifiés.

Une charge de maladies chroniques plus élevée et un besoin non satisfait dans les indications régénératives soutiennent l’expérimentation et l’adoption

Les maladies chroniques et dégénératives augmentent le nombre de patients à la recherche d’options de traitement restauratrices. Les approches à base de cellules souches autologues sont souvent explorées là où les soins standards ne restaurent pas la fonction, notamment dans les contextes spécialisés et électifs. Le vieillissement des populations et la charge musculo-squelettique renforcent cette demande dans de nombreux systèmes de santé. L’adoption dépend toujours de la réglementation locale et de la solidité des preuves cliniques par indication.

- Par exemple, le MACI de Vericel (chondrocytes autologues cultivés caractérisés appliqués sur matrice) a été évalué dans l’essai randomisé SUMMIT où 144 patients ont été traités et 137 (95%) ont complété l’évaluation de 2 ans, avec une taille moyenne de lésion rapportée de 8 cm².

Les avancées dans l’automatisation de la fabrication et les systèmes fermés améliorent la faisabilité à grande échelle

L’automatisation et les systèmes de traitement fermés réduisent les étapes manuelles et le risque de contamination dans les flux de travail autologues. La fabrication standardisée peut améliorer la cohérence entre les sites et réduire la variabilité des lots. Ces améliorations aident les développeurs à accroître l’approvisionnement commercial et les essais de phase avancée de manière plus prévisible. Avec le temps, de meilleurs rendements et moins d’échecs peuvent réduire le coût effectif par patient traité.

Les cadres réglementaires et les voies accélérées peuvent accélérer la traduction clinique pour les programmes éligibles

Des cadres réglementaires plus clairs pour les thérapies avancées réduisent l’incertitude concernant la qualité, la traçabilité et les attentes en matière de preuves. Certains programmes peuvent également bénéficier de voies accélérées, réduisant le temps de mise sur le marché dans des cas définis. La clarté réglementaire soutient une meilleure conception de la chaîne de traçabilité, ce qui est crucial pour les produits autologues. Cette combinaison peut augmenter le nombre de programmes passant des essais à la commercialisation.

Tendances et opportunités du marché des thérapies à base de cellules souches autologues et non souches

Les modèles de point de soins et de “micro-usines” distribuées émergent pour réduire les frictions logistiques

Les développeurs testent des modèles de fabrication décentralisés ou hybrides pour réduire les contraintes de transport et de planification. Produire plus près des sites de traitement peut réduire le risque de la chaîne de traçabilité et raccourcir les délais d’exécution. Cela est pertinent dans les régions avec une couverture inégale de la chaîne du froid et des sites spécialisés. L’opportunité est d’associer des plateformes automatisées à une supervision locale de la qualité standardisée pour une adoption plus large dans les hôpitaux.

Des délais d’exécution plus rapides et une meilleure planification deviennent des différenciateurs compétitifs

Le temps de cycle devient un indicateur opérationnel clé car les retards affectent à la fois la préparation des patients et la planification de la capacité des cliniques. De nombreux produits autologues nécessitent encore des délais de plusieurs semaines de veine à veine, créant une pression pour optimiser la coordination de bout en bout. Les entreprises investissent dans de meilleures stratégies de planification, de capacité et de tests de libération pour réduire la variabilité. Les fournisseurs qui raccourcissent de manière fiable les délais d’exécution peuvent être avantagés dans les indications sensibles au temps.

La croissance des technologies habilitantes crée un écosystème plus large au-delà des développeurs de thérapies

Les dépenses augmentent pour les technologies habilitantes telles que l’automatisation, l’analyse/QC, les logiciels de chaîne d’identité et la logistique spécialisée. Cela reflète un passage vers la construction d’une fabrication répétable et conforme à grande échelle pour plus de programmes. L’opportunité s’étend aux revenus récurrents provenant des consommables, des contrats de service et des mises à niveau de plateformes. La croissance des systèmes automatisés/fermés est couramment suivie comme un vent favorable pour le marché plus large des thérapies autologues.

La génération de preuves et les données du monde réel façonnent les voies de remboursement et l’expansion du marché

Les payeurs mettent davantage l’accent sur la durabilité des bénéfices par rapport aux coûts élevés des traitements initiaux. Cela pousse les entreprises vers des registres, des preuves du monde réel et un suivi des résultats pour soutenir les décisions de couverture. L’opportunité est d’élargir le remboursement grâce à une meilleure sélection des patients et à des modèles de paiement basés sur les résultats. Une contrainte est que l’accumulation de preuves prend du temps, ce qui peut ralentir l’adoption dans les systèmes sensibles aux coûts.

Analyse des défis du marché des thérapies à base de cellules souches autologues et non souches

Les thérapies autologues restent coûteuses et complexes sur le plan opérationnel car chaque lot est spécifique au patient et nécessite des contrôles stricts de la chaîne d’identité. Les délais de la veine à la veine et les créneaux de fabrication limités peuvent restreindre le débit et ajouter des frictions de planification dans les hôpitaux. Les échecs de lot, la variabilité et les dépendances à la chaîne du froid peuvent encore réduire la capacité utilisable. Ces facteurs tendent à limiter l’accès en dehors des grands centres et à ralentir l’expansion à grande échelle.

- Par exemple, les documents de site de KYMRIAH de Novartis mettent l’accent sur un contrôle cryogénique strict—maintenir le produit en dessous de −120°C pendant le transport et le stockage, avec des lectures au-dessus de −120°C traitées comme des excursions de température (avec des exceptions limitées). Ils nécessitent également une décongélation étroitement coordonnée afin que, une fois le produit atteint 20–25°C, il soit infusé dans les 30 minutes, soulignant comment la dépendance à la chaîne du froid et la précision de la planification affectent la livraison dans le monde réel.

Les voies réglementaires et de remboursement peuvent être inégales, surtout pour les indications régénératives où la qualité des preuves varie selon le cas d’utilisation. Les attentes en matière de conformité pour les thérapies avancées augmentent les exigences en matière de contrôles de fabrication, de tests et de documentation. Les payeurs exigent souvent des preuves de durabilité et de valeur comparative plus solides, ce qui peut restreindre les populations éligibles. En conséquence, la croissance commerciale dépend souvent de la préparation du système de santé et des modèles de paiement, pas seulement de l’intérêt clinique.

- Par exemple, les exigences d’inscription au REMS de YESCARTA/TECARTUS spécifient que les hôpitaux certifiés doivent garder au moins deux doses de tocilizumab par patient sur place, disponibles pour utilisation dans les 2 heures suivant l’infusion si nécessaire. Les sites doivent également maintenir des procédures documentées pouvant être examinées lors d’audits, faisant de la “préparation du site” un problème de conformité opérationnelle autant que clinique.

Analyse de la segmentation du marché des thérapies à base de cellules souches autologues et non souches :

Par type / Type de thérapie, les thérapies à base de cellules souches autologues sont généralement positionnées autour de la réparation des tissus et des objectifs régénératifs, avec une adoption influencée par la solidité des preuves, la clarté réglementaire et la standardisation de la collecte et du traitement. Les thérapies autologues non-souches sont plus fortement associées aux modalités de cellules immunitaires, en particulier là où la préparation cellulaire spécifique au patient soutient la gestion ciblée des maladies. D’autres types de thérapies incluent souvent des approches de niche ou hybrides qui varient largement selon la région et le cadre clinique, ce qui peut rendre la comparabilité entre les marchés inégale.

Par Application / Indication, le Cancer / Oncologie est généralement le segment le plus établi commercialement en raison de protocoles de traitement définis et de voies de remboursement plus claires dans de nombreux marchés. Les Maladies Cardiovasculaires, les Troubles Neurodégénératifs / Neurologie, les Conditions Orthopédiques / Musculosquelettiques et les Troubles Dermatologiques / Cutanés sont souvent plus fragmentés, reflétant une maturité variable des essais et des populations de patients hétérogènes. D’autres Applications / Indications capturent des utilisations plus petites et émergentes où les preuves sont encore en développement.

Par Utilisateur Final, les Hôpitaux et Cliniques sont en tête pour les thérapies complexes nécessitant des soins multidisciplinaires, tandis que les Cliniques de Thérapie Spécialisée et les Centres de Thérapie Cellulaire soutiennent une concentration plus élevée sur les procédures et une expertise des flux de travail. Les Instituts de Recherche et les Installations de Recherche stimulent l’activité des essais et le développement translationnel, et les Centres Chirurgicaux Ambulatoires participent principalement là où les procédures et les exigences de surveillance sont moins intensives.

Segmentation :

Par Type / Type de Thérapie

- Thérapies par Cellules Souches Autologues

- Thérapies Non-Cellules Souches Autologues

- Autres Types de Thérapie

Par Application / Indication

- Cancer / Oncologie

- Maladies Cardiovasculaires

- Troubles Neurodégénératifs / Neurologie

- Conditions Orthopédiques / Musculosquelettiques

- Troubles Dermatologiques / Cutanés

- Autres Applications / Indications

Par Utilisateur Final

- Hôpitaux et Cliniques

- Instituts de Recherche et Installations de Recherche

- Cliniques de Thérapie Spécialisée et Centres de Thérapie Cellulaire

- Centres Chirurgicaux Ambulatoires

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Régionalement, l’Amérique du Nord (~42% de part) mène le marché des thérapies basées sur les cellules souches autologues et non-cellules souches, soutenue par une forte concentration de centres de traitement spécialisés, une infrastructure d’essais cliniques mature et une intégration plus précoce des thérapies cellulaires personnalisées dans les voies oncologiques. L’Europe (~28% de part) suit, où l’adoption est façonnée par de solides réseaux académiques et des protocoles standardisés, mais l’adoption peut être rythmée par l’évaluation des technologies de santé au niveau national et le budget dans les systèmes publics.

Asie-Pacifique (~24% de part) représente l’opportunité d’expansion la plus rapide, stimulée par l’amélioration des infrastructures de santé, l’augmentation des investissements dans les thérapies avancées et la participation croissante à la recherche clinique sur des marchés majeurs tels que la Chine et le Japon. Bien que l’oncologie reste un pilier clé, le développement des capacités dans le traitement cellulaire et la préparation des sites formés est un facteur limitant pratique dans certaines parties de la région, créant une pénétration inégale entre les villes de niveau 1 et de niveau 2.

Reste du monde (~5% de part) reste à un stade plus précoce, avec une demande concentrée dans un nombre limité de centres privés ou spécialisés et limitée par la couverture des remboursements, la capacité logistique et la disponibilité d’équipes multidisciplinaires formées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Analyse concurrentielle :

La concurrence est définie par un mélange de grands leaders biopharmaceutiques dans les thérapies cellulaires autologues et de petits spécialistes dans les modalités autologues régénératives ou de niche. Les principaux participants souvent cités pour ce marché incluent Novartis et Gilead Sciences, aux côtés d’entreprises telles que Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics, et U.S. Stem Cell. La différenciation est de plus en plus opérationnelle : la fiabilité de la chaîne d’identité, les taux de succès de fabrication et la performance du temps de traitement peuvent influencer la préférence des centres et l’allocation des capacités. Dans les thérapies autologues axées sur l’oncologie, les leaders de produits rivalisent également sur la durabilité clinique, la gestion de la sécurité et les stratégies d’expansion des labels, le CAR-T représentant une grande part du paysage plus large des thérapies autologues dans certaines évaluations. Les partenariats avec les CDMO, les fournisseurs d’automatisation et les réseaux de centres de traitement sont des leviers courants pour élargir l’accès et stabiliser l’approvisionnement.

Développements récents :

- En février 2026, Eli Lilly and Company a conclu un accord définitif pour acquérir Orna Therapeutics afin de faire progresser les thérapies cellulaires. Dans le même communiqué, Lilly a annoncé que le programme principal d’Orna (ORN-252) est une thérapie CAR-T in vivo ciblant le CD19, prête pour les essais cliniques, conçue pour traiter les maladies auto-immunes à médiation par les cellules B, et que les actionnaires d’Orna pourraient recevoir jusqu’à 2,4 milliards de dollars en espèces.

- En janvier 2026, Vericel Corporation a rapporté des mises à jour commerciales, y compris le lancement de l’étude clinique MACI Ankle™ MASCOT et la poursuite des activités d’expansion autour de MACI.

- En avril 2025, Cellino a annoncé une collaboration stratégique avec Karis Bio visant à industrialiser une thérapie cellulaire autologue dérivée de cellules souches pluripotentes induites (iPSC) en phase clinique pour les maladies artérielles périphériques et coronariennes.

- En juin 2025, STEMCELL Technologies a annoncé l’acquisition de Cellular Highways Ltd (de TTP Group Ltd), une entreprise spécialisée dans les technologies avancées de tri cellulaire utilisées dans les flux de travail de thérapie cellulaire et génique.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de thérapie, l’application / indication et l’utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.