Aperçu du marché des thérapies et diagnostics du cancer de la vessie :

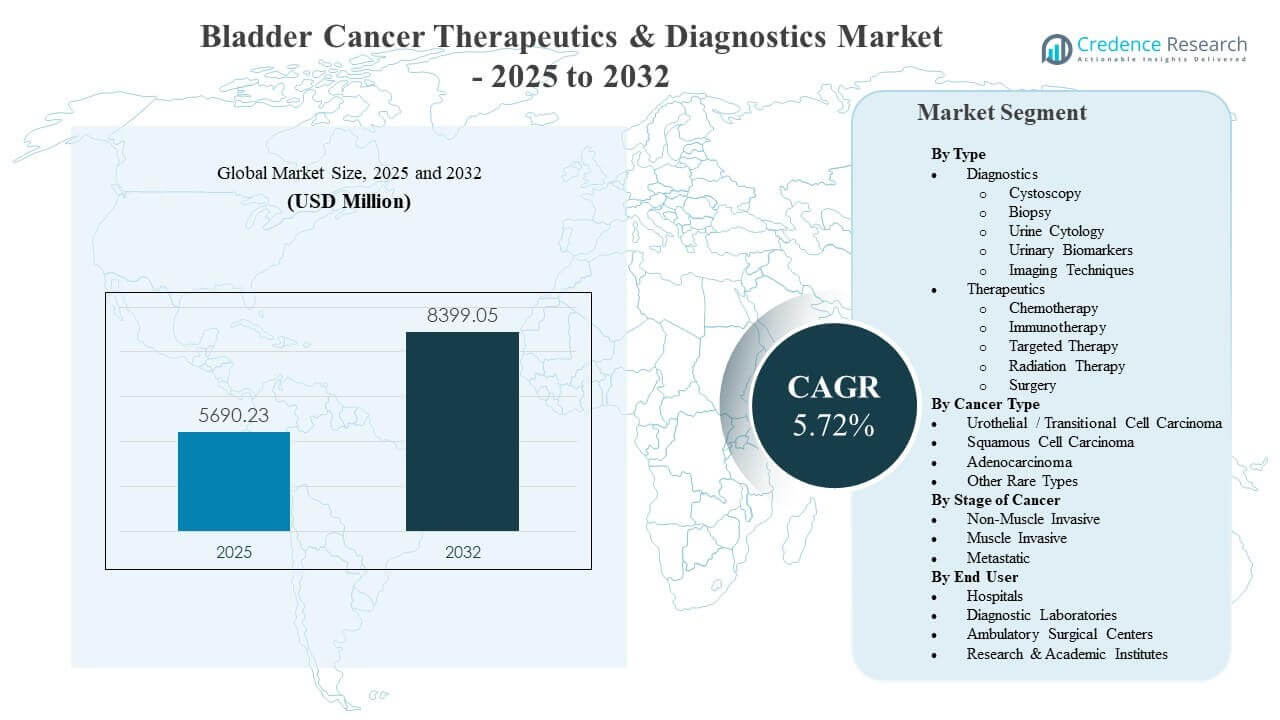

La taille du marché mondial des thérapies et diagnostics du cancer de la vessie était estimée à 5690,23 millions USD en 2025 et devrait atteindre 8399,05 millions USD d’ici 2032, avec une croissance à un TCAC de 5,72 % de 2025 à 2032. L’adoption croissante de thérapies systémiques avancées, soutenue par de meilleurs résultats de survie et une éligibilité élargie à travers les stades de la maladie, est une force clé qui façonne les schémas de demande dans les parcours de soins en oncologie. L’intensité de la surveillance du cancer de la vessie et le risque de récidive continuent de soutenir des volumes diagnostiques récurrents, renforçant la demande pour la cystoscopie, la cytologie et les flux de travail émergents basés sur les biomarqueurs dans les principaux systèmes de santé.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des thérapies et diagnostics du cancer de la vessie 2025 |

5690,23 millions USD |

| Marché des thérapies et diagnostics du cancer de la vessie, TCAC |

5,72% |

| Taille du marché des thérapies et diagnostics du cancer de la vessie 2032 |

8399,05 millions USD |

Tendances et perspectives clés du marché

- Les thérapies représentaient 61,4 % de part en 2025, reflétant une capture de valeur plus élevée des régimes systémiques par rapport aux diagnostics dirigés par procédure.

- Le carcinome urothélial / à cellules transitionnelles représentait 83,3 % de part en 2025, maintenant le développement clinique et la commercialisation concentrés dans le plus grand bassin de patients.

- Les hôpitaux détenaient 54,2 % de part en 2025, soutenus par des procédures à haute acuité, une capacité d’infusion en oncologie et une prestation de soins multidisciplinaires.

- L’Amérique du Nord a contribué à 42,8 % des revenus de 2025, soutenue par des dépenses en oncologie plus élevées, une adoption plus rapide de nouveaux régimes et un accès solide aux soins spécialisés.

- L’Asie-Pacifique est positionnée comme la région à la croissance la plus rapide avec un TCAC de 10,40 % pendant 2026–2031, reflétant un accès en expansion, des taux de diagnostic en hausse et une disponibilité plus large des traitements.

Analyse des segments

La demande sur le marché des thérapies et diagnostics du cancer de la vessie est façonnée par la combinaison des besoins de surveillance intensive et de l’utilisation croissante de thérapies systémiques avancées. Les pratiques de surveillance récurrentes maintiennent les volumes de cystoscopie et de tests urinaires élevés, en particulier dans les maladies à un stade précoce où le suivi à long terme est courant. En même temps, l’élan de prescription dans les contextes avancés est renforcé par de meilleurs résultats des approches combinées, ce qui augmente la volonté des payeurs et des prestataires d’adopter des régimes à prix élevé.

La croissance commerciale est de plus en plus influencée par les changements dans les environnements de soins et les besoins d’efficacité des flux de travail. Les hôpitaux restent essentiels pour les chirurgies, la gestion des patients hospitalisés et le démarrage des thérapies systémiques, mais les environnements ambulatoires élargissent leur rôle pour les diagnostics guidés par procédures et les soins de suivi. Les laboratoires de diagnostic gagnent en pertinence à mesure que les biomarqueurs urinaires et les flux de travail moléculaires mûrissent, soutenant une adoption plus large des outils de décision non invasifs et complémentaires à travers les parcours cliniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type d’Informations

Les thérapeutiques représentaient la plus grande part de 61,4% en 2025. Les thérapeutiques dominent car les soins basés sur les médicaments capturent des revenus par patient plus élevés sur des durées de traitement plus longues, en particulier dans les voies de la maladie musculaire invasive et métastatique. L’utilisation croissante de l’immunothérapie et des approches ciblées renforce l’adoption des régimes parmi les populations éligibles. Un accent accru sur l’amélioration des résultats et la réduction du risque de récidive continue de renforcer l’investissement et l’utilisation des options de traitement systémique.

Par Type de Cancer Informations

Le carcinome urothélial / à cellules transitionnelles représentait la plus grande part de 83,3% en 2025. La maladie urothéliale domine car la population diagnostiquée est sensiblement plus grande que les autres histologies, concentrant l’activité des essais cliniques et l’utilisation soutenue par les directives dans ce sous-type. La disponibilité plus large de l’immunothérapie et des nouvelles combinaisons renforce l’intensité du traitement dans les environnements urothéliaux. L’accent commercial reste le plus fort là où la profondeur des preuves est la plus élevée, soutenant le leadership pour le carcinome urothélial à travers les thérapeutiques et les diagnostics.

Par Stade du Cancer Informations

Les stades du cancer de la vessie non musculaire invasif, musculaire invasif et métastatique créent des bassins de demande distincts à travers la surveillance, les diagnostics procéduraux et l’utilisation des thérapies systémiques. La maladie non musculaire invasive soutient une surveillance à haute fréquence et des tests répétés, soutenant une consommation diagnostique cohérente. La maladie musculaire invasive entraîne une intensité d’intervention plus élevée et soutient l’adoption des approches de traitement périopératoire aux côtés de la chirurgie. La maladie métastatique reste un moteur de valeur clé pour les thérapies systémiques, où les régimes avancés représentent généralement une part significative des dépenses de traitement.

Par Utilisateur Final Informations

Les hôpitaux représentaient la plus grande part de 54,2% en 2025. Les hôpitaux dominent car les bilans diagnostiques complexes, les procédures chirurgicales et le démarrage des thérapies systémiques sont fréquemment centralisés dans les environnements de soins aigus et d’oncologie tertiaire. Les équipes multidisciplinaires basées à l’hôpital soutiennent une plus grande complexité de traitement et une utilisation avancée de l’imagerie. L’investissement continu dans l’infrastructure oncologique et les parcours de soins intégrés continue de renforcer la part des hôpitaux, même si les soins ambulatoires s’étendent pour le suivi et les procédures de routine.

Moteurs du Marché des Thérapeutiques & Diagnostics du Cancer de la Vessie

Adoption croissante des thérapies systémiques avancées

La croissance du marché des thérapies et diagnostics du cancer de la vessie est soutenue par l’adoption croissante de l’immunothérapie, des thérapies ciblées et des régimes combinés dans les contextes de maladies avancées. Les preuves cliniques démontrant de meilleurs résultats encouragent une utilisation plus précoce dans les séquences de traitement et une éligibilité plus large des patients. La préférence des prestataires se tourne vers des régimes qui améliorent les critères de survie et réduisent le risque de progression. La standardisation des parcours de traitement améliore également la cohérence de l’adoption dans les principaux centres d’oncologie et les systèmes de santé à fort volume.

- Par exemple, le pembrolizumab de Merck et le nivolumab de Bristol Myers Squibb ont démontré des taux de survie globale à 24 mois de 72,5 % et 75,5 %, respectivement, et des taux de survie globale à 36 mois de 60,9 % et 65,9 % en tant que thérapie adjuvante dans le carcinome urothélial invasif à haut risque, soutenant une utilisation plus précoce et une adoption plus large dans les parcours de traitement.

Des taux de récidive élevés soutiennent la demande de surveillance à long terme

La demande du marché des thérapies et diagnostics du cancer de la vessie est renforcée par des protocoles de surveillance intensive, en particulier pour les maladies non invasives du muscle. Les procédures répétées et les tests de suivi restent courants en raison du risque de récidive et du besoin d’évaluation continue. L’intensité de la surveillance soutient des volumes constants pour la cystoscopie et les tests urinaires complémentaires. Une base de patients plus large sous surveillance soutient également l’adoption progressive de biomarqueurs adjoints visant à réduire les procédures inutiles et à améliorer la stratification des risques.

Innovation diagnostique croissante et modernisation des flux de travail

La croissance du marché des thérapies et diagnostics du cancer de la vessie est soutenue par l’amélioration de la qualité de l’imagerie, une visualisation endoscopique améliorée et une disponibilité croissante des outils de biomarqueurs urinaires. Les prestataires de soins de santé se concentrent de plus en plus sur l’efficacité des flux de travail et la confiance diagnostique à travers les étapes de détection et de surveillance. Les laboratoires de diagnostic renforcent leur capacité pour des essais avancés, permettant une utilisation plus large de processus de test standardisés. L’innovation continue améliore le soutien à la décision clinique et soutient une planification des soins plus personnalisée.

- Par exemple, la cystoscopie à lumière bleue à l’hexaminolévulinate de Photocure a montré une réduction de la récidive à court terme lors de la répétition de la RTUV de 31,2 % avec la cystoscopie à lumière blanche standard à 11,1 % avec la lumière bleue dans le cancer de la vessie non invasif du muscle à haut risque, améliorant directement la qualité de la détection et la charge de travail de suivi.

Accès élargi aux soins oncologiques et aux infrastructures spécialisées

L’expansion du marché des thérapies et diagnostics du cancer de la vessie est également liée à un accès plus large aux services d’oncologie dirigés par des spécialistes, en particulier dans les régions à forte croissance. La croissance des services d’urologie, de la capacité d’imagerie et de l’infrastructure d’infusion oncologique augmente le débit de diagnostic et de traitement. Les améliorations des politiques en matière de remboursement et l’expansion des programmes de lutte contre le cancer soutiennent l’adoption des diagnostics et des thérapies standard. Une plus grande sensibilisation et des pratiques de dépistage dans les populations à risque contribuent également à l’augmentation des taux de diagnostic et à l’initiation plus précoce des traitements.

Défis du marché des thérapies et diagnostics du cancer de la vessie

La croissance du marché des thérapies et diagnostics du cancer de la vessie est confrontée à des contraintes liées à l’abordabilité et à la variabilité des remboursements pour les régimes avancés et les nouveaux outils de diagnostic. Les coûts élevés des thérapies peuvent limiter l’accès dans les systèmes de santé sensibles aux prix, en particulier là où les voies de remboursement restent inégales. L’adoption des diagnostics peut également être ralentie par la perturbation du flux de travail clinique et la nécessité d’une validation plus solide dans le monde réel. Les cycles d’approvisionnement des hôpitaux et les exigences des payeurs peuvent retarder l’adoption plus large des innovations premium.

- Par exemple, l’inhibiteur de point de contrôle de Merck, le pembrolizumab, utilisé dans le cancer de la vessie avancé, a été associé à des ratios coût-efficacité incrémentiels rapportés aussi élevés que 122 557–184 000 par année de vie ajustée en fonction de la qualité dans le cancer de la vessie et d’autres malignités, ce qui remet en question l’acceptation par les payeurs dans les systèmes de santé sensibles aux coûts.

Les participants au marché des thérapies et diagnostics du cancer de la vessie sont également confrontés à des défis liés à la complexité clinique et à l’hétérogénéité des patients à travers les stades et les histologies. Les taux de réponse variables et les considérations de tolérabilité peuvent compliquer la sélection et le séquençage des régimes. Les voies de diagnostic nécessitent souvent une confirmation invasive, et les outils non invasifs peuvent rencontrer des obstacles à l’adoption si les seuils de performance ne sont pas constamment démontrés. Les délais réglementaires et de génération de preuves peuvent ralentir la commercialisation de nouvelles solutions basées sur des biomarqueurs.

Tendances et opportunités du marché des thérapies et diagnostics du cancer de la vessie

Les opportunités du marché des thérapies et diagnostics du cancer de la vessie augmentent autour des approches combinées et de l’utilisation périopératoire de l’immunothérapie et des régimes ciblés. L’intégration plus précoce de la thérapie systémique aux côtés de la chirurgie élargit la population traitée et augmente l’intensité globale de la thérapie par patient. L’avancement continu du pipeline soutient un positionnement différencié à travers les classes de mécanismes et les sous-groupes de patients. La sélection basée sur les biomarqueurs et les diagnostics compagnons offrent des voies supplémentaires pour optimiser les résultats et améliorer l’acceptation par les payeurs.

- Par exemple, les essais de phase 2 de l’inhibiteur FGFR d’Erdafitinib de Janssen dans le cancer urothélial avancé précédemment traité avec des altérations FGFR2/3 ont démontré un taux de réponse tumorale objective de 40 à 46 %, y compris des réponses complètes et partielles, permettant son positionnement comme option post-immunothérapie dans des sous-groupes génomiques définis.

Les opportunités de croissance du marché des thérapies et diagnostics du cancer de la vessie se forment également autour des tests non invasifs, de la surveillance longitudinale et de l’intégration des flux de travail dans les cadres de soins. Les biomarqueurs urinaires et les améliorations de l’imagerie avancée peuvent soutenir une meilleure détection des récidives et une stratification des risques. La capacité de soins ambulatoires élargie crée des opportunités pour des modèles rationalisés d’endoscopie, d’imagerie et de tests de suivi. Les stratégies d’expansion régionale axées sur l’Asie-Pacifique et certains marchés émergents peuvent capter les taux de diagnostic en hausse et améliorer l’accès aux soins spécialisés.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord représentait 42,8% des revenus de 2025. Les dépenses importantes en oncologie, l’adoption accrue de thérapies avancées et l’accès large aux centres spécialisés en urologie et en cancérologie soutiennent le leadership régional. La clarté réglementaire et la couverture des payeurs pour les régimes de soins standard aident à maintenir l’utilisation à travers les voies diagnostiques et thérapeutiques. L’adoption continue de l’innovation est renforcée par des écosystèmes d’essais cliniques établis et des modèles de prestation de soins intégrés.

Europe

L’Europe représentait 26,1% des revenus de 2025. Des systèmes de santé matures et des cadres de remboursement structurés soutiennent des volumes diagnostiques constants et l’adoption de thérapies sur les principaux marchés. L’accent mis sur les lignes directrices fondées sur des preuves soutient l’adoption des avancées thérapeutiques et diagnostiques validées. L’investissement dans les réseaux hospitaliers et les programmes d’oncologie spécialisés continue de soutenir la demande à travers la surveillance, l’imagerie et l’utilisation des traitements systémiques.

Asie-Pacifique

L’Asie-Pacifique représentait 23,4% des revenus de 2025. Un large bassin de patients, des taux de diagnostic en amélioration et une infrastructure de soins spécialisés en expansion soutiennent une contribution régionale croissante. L’Asie-Pacifique devrait croître à un TCAC de 10,40% pendant 2026–2031, soutenue par un accès plus large aux services d’oncologie et une adoption croissante de thérapies avancées. L’expansion des laboratoires de diagnostic et de la capacité d’imagerie renforce la couverture des voies dans les pôles de santé urbains.

Amérique latine

L’Amérique latine représentait 4,9% des revenus de 2025. La demande régionale est façonnée par un accès inégal aux services d’oncologie spécialisés et une variabilité dans la couverture de remboursement pour les thérapies premium. La croissance est soutenue par l’expansion progressive des centres de cancérologie et les améliorations de la disponibilité diagnostique dans les marchés urbains à revenu élevé. L’accent continu sur l’accessibilité financière et l’accès reste important pour une adoption plus large.

Moyen-Orient & Afrique

Le Moyen-Orient & l’Afrique représentaient 2,8% des revenus de 2025. La densité limitée de spécialistes et la variabilité dans l’accès aux soins limitent l’adoption large de diagnostics et thérapies avancés. La demande reste concentrée dans certains pays avec des dépenses de santé plus élevées et une infrastructure oncologique établie. L’investissement dans les programmes de cancérologie et l’amélioration des voies de référence peuvent soutenir une expansion progressive à travers l’utilisation des diagnostics et des thérapies systémiques.

Paysage concurrentiel

La concurrence sur le marché des thérapies et diagnostics du cancer de la vessie est définie par l’intensité du pipeline en immunothérapie, thérapie ciblée et stratégies de combinaison, ainsi que par l’innovation continue dans les diagnostics et les flux de travail des biomarqueurs. Les entreprises rivalisent par la différenciation clinique, l’expansion des indications à travers les stades, et le soutien à une adoption plus large grâce à des preuves du monde réel et à l’intégration des voies. Les partenariats à travers les écosystèmes pharmaceutiques et diagnostiques sont de plus en plus importants pour renforcer le positionnement axé sur les biomarqueurs et accélérer l’adoption. Les participants au marché rivalisent également sur les stratégies d’accès, le soutien au remboursement et l’expansion régionale dans les géographies à forte croissance.

Merck & Co., Inc. maintient une position forte grâce à son leadership en immunothérapie et à son expansion continue dans les domaines urothéliaux et invasifs musculaires. La stratégie de l’entreprise met l’accent sur la génération de preuves cliniques, le développement de combinaisons et l’élargissement de l’éligibilité au traitement aux stades précoces et avancés des soins du cancer de la vessie. Un investissement continu dans le développement en oncologie soutient un positionnement différencié par rapport aux inhibiteurs de point de contrôle concurrents et aux régimes de combinaison. L’intégration avec les voies de diagnostic en évolution renforce la sélection des traitements et soutient la cohérence de l’adoption dans les principaux centres d’oncologie.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2026, Pfizer Inc., avec Merck, a annoncé de nouveaux résultats de dernière étape pour la combinaison Padcev plus Keytruda dans le cancer de la vessie invasif montrant que le régime réduisait le risque de progression de la maladie, de récidive ou de décès de 47 % et réduisait le risque de décès de 35 % par rapport à la chimiothérapie standard à base de cisplatine, renforçant le rôle de ce doublet sans chimiothérapie comme une thérapie du cancer de la vessie qui change la pratique.

- En février 2026, Merck & Co., Inc. a rapporté des données de dernière minute de la Phase 3 KEYNOTE‑B15/EV‑304 montrant que son immunothérapie Keytruda, combinée périopératoirement avec le conjugué anticorps-médicament Padcev pour le cancer de la vessie invasif éligible au cisplatine, améliorait significativement la survie sans événement, la survie globale et la réponse pathologique complète par rapport à la chimiothérapie néoadjuvante standard et à la chirurgie, soutenant un nouveau standard de soins potentiel dans les thérapeutiques du cancer de la vessie.

- En octobre 2025, F. Hoffmann‑La Roche Ltd. a annoncé des résultats positifs de la Phase 3 IMvigor011 montrant que le Tecentriq adjuvant, guidé par le test Signatera ctDNA de Natera chez les patients avec un cancer de la vessie invasif positif ctDNA après cystectomie, réduisait le risque de décès de 41 % et le risque de récidive de la maladie ou de décès de 36 % par rapport au placebo, soulignant une approche d’immunothérapie guidée par ctDNA qui intègre diagnostics et thérapeutiques dans la gestion du cancer de la vessie.

- En janvier 2025, Pfizer Inc. a également rapporté que son essai pivot de Phase 3 CREST dans le cancer de la vessie non invasif à haut risque avait atteint son critère principal, avec l’inhibiteur PD‑1 expérimental sasanlimab plus BCG démontrant un bénéfice cliniquement significatif et statistiquement significatif par rapport à BCG seul, marquant la première avancée majeure pour le NMIBC naïf au BCG en plus de trois décennies et élargissant le pipeline d’immunothérapie du cancer de la vessie de Pfizer.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 5690.23 millions |

| Prévision des revenus en 2032 |

USD 8399.05 millions |

| Taux de croissance (CAGR) |

5.72% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Type, Par Type de Cancer, Par Stade du Cancer, Par Utilisateur Final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| Nombre de Pages |

340 |

Segmentation

Par Type

- Diagnostics

- Cystoscopie

- Biopsie

- Cytologie urinaire

- Biomarqueurs urinaires

- Techniques d’imagerie

- Thérapeutiques

- Chimiothérapie

- Immunothérapie

- Thérapie ciblée

- Radiothérapie

- Chirurgie

Par type de cancer

- Carcinome urothélial / à cellules transitionnelles

- Carcinome épidermoïde

- Adénocarcinome

- Autres types rares

Par stade du cancer

- Non invasif des muscles

- Invasif des muscles

- Métastatique

Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Centres chirurgicaux ambulatoires

- Instituts de recherche et académiques

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique