Aperçu du marché :

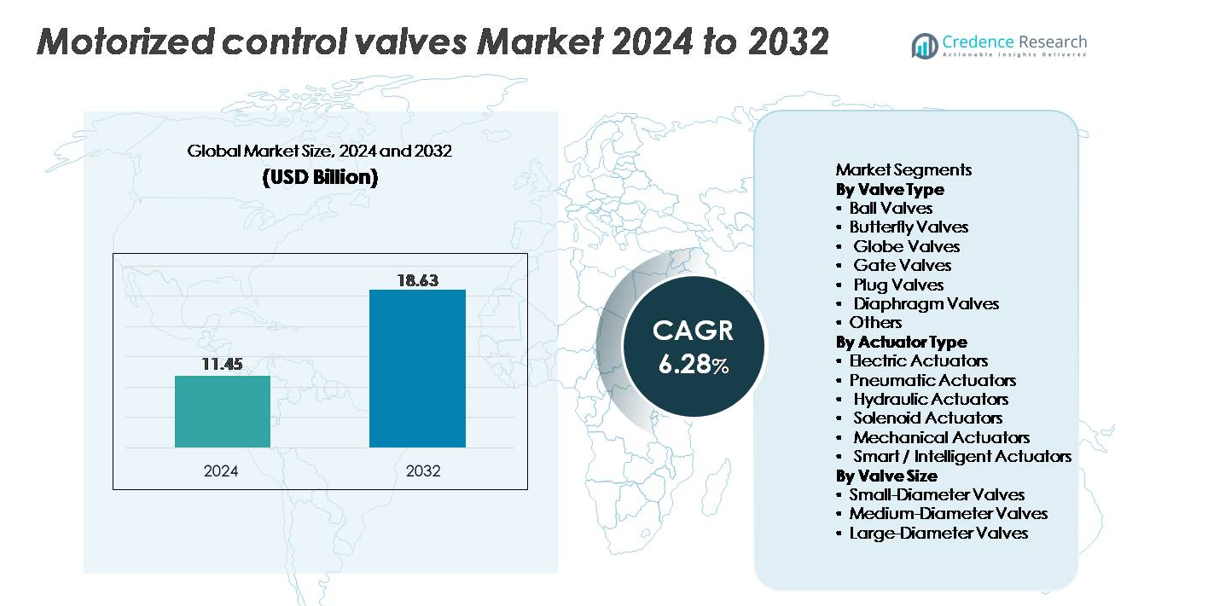

Le marché mondial des vannes de contrôle motorisées était évalué à 11,45 milliards USD en 2024 et devrait atteindre 18,63 milliards USD d’ici 2032, reflétant un taux de croissance annuel composé (CAGR) de 6,28 % sur la période de prévision (2024–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vannes de Contrôle Motorisées 2024 |

11,45 milliards USD |

| Marché des Vannes de Contrôle Motorisées, CAGR |

6,28 % |

| Taille du Marché des Vannes de Contrôle Motorisées 2032 |

18,63 milliards USD |

Le marché des vannes de contrôle motorisées est façonné par une forte concurrence parmi les spécialistes mondiaux de l’automatisation et du contrôle de flux, y compris IMI Precision Engineering, Flowserve, Burkert, Emerson Electric Company, Danfoss, Parker, ARI Group, Rotork, GEMÜ Group et Samson. Ces entreprises se distinguent par des technologies d’actionneurs avancées, des solutions de contrôle de flux précises et des portefeuilles élargis de systèmes de vannes intelligents, compatibles IIoT, adaptés à l’automatisation industrielle, à la gestion de l’eau et aux applications énergétiques. De nombreux acteurs mettent l’accent sur la durabilité, les diagnostics numériques et les réseaux de services à réponse rapide pour renforcer la fiabilité des clients. Régionalement, l’Asie-Pacifique reste le marché le plus grand et le plus influent, détenant environ 37 % de la part mondiale, stimulé par une industrialisation rapide, un développement d’infrastructures étendu et de forts investissements dans l’automatisation des processus.

Perspectives du marché

- Le marché mondial des vannes de contrôle motorisées était évalué à 11,45 milliards USD en 2024 et devrait atteindre 18,63 milliards USD d’ici 2032, avec une expansion à un CAGR de 6,28 %.

- La croissance du marché est stimulée par l’automatisation industrielle, les mises à niveau des infrastructures d’eau vieillissantes et l’adoption croissante des actionneurs électriques et intelligents, les vannes de diamètre moyen détenant la plus grande part en raison de leur utilisation répandue dans les pipelines industriels.

- Les principales tendances incluent l’intégration d’actionneurs intelligents compatibles IIoT, des conceptions économes en énergie et des capacités de maintenance prédictive qui améliorent la fiabilité opérationnelle dans les industries de processus.

- L’activité concurrentielle reste forte alors que les principaux acteurs tels qu’Emerson, Rotork, Flowserve, Burkert et GEMÜ priorisent la numérisation, la durabilité des produits et l’expansion régionale tout en faisant face à des contraintes telles que les coûts d’installation élevés et la complexité d’intégration avec les systèmes hérités.

- L’Asie-Pacifique domine le marché avec 37 % de part, suivie par l’Amérique du Nord à 28 % et l’Europe à 23 %, soutenue par une industrialisation rapide, la modernisation du traitement de l’eau et une forte adoption de l’automatisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de vanne :

Les vannes à boisseau sphérique représentent le sous-segment dominant, représentant la plus grande part de marché en raison de leurs capacités de fermeture robustes, de leurs faibles besoins en couple et de leur adéquation pour une opération automatisée dans le pétrole et le gaz, le traitement de l’eau et la transformation chimique. Leur conception à quart de tour permet une action rapide et une longue durée de vie, ce qui les rend préférées dans les applications nécessitant des cycles fréquents et des fuites minimales. Les vannes papillon suivent de près dans les systèmes à haut débit, tandis que les vannes à globe et à guillotine conservent leur pertinence dans le contrôle de précision et les environnements à haute pression. L’adoption croissante de vannes à clapet et à diaphragme dans les applications corrosives et sanitaires élargit encore la diversité des produits.

- Par exemple, la vanne de contrôle Fisher™ Vee-Ball V200 d’Emerson est disponible en tailles allant jusqu’à NPS 10 et offre des coefficients de débit (Cv) allant jusqu’à 2 250 (pour cette gamme de tailles), permettant un contrôle de débit automatisé à haute capacité dans les systèmes industriels exigeants.

Par type d’actionneur :

Les actionneurs électriques détiennent la part de marché dominante, motivés par leur positionnement précis, leurs faibles besoins de maintenance et leur compatibilité avec les systèmes de contrôle numérique utilisés dans l’automatisation industrielle. Leur capacité à s’intégrer aux plateformes de surveillance intelligentes et à prendre en charge le fonctionnement à vitesse variable en fait le choix préféré pour les systèmes de vannes motorisées écoénergétiques et à retour d’information. Les actionneurs pneumatiques restent essentiels dans les environnements dangereux ou explosifs, tandis que les unités hydrauliques servent les applications lourdes et à haute force. Les actionneurs solénoïdes et mécaniques répondent aux installations sensibles aux coûts, tandis que les actionneurs intelligents gagnent du terrain à mesure que les industries adoptent la maintenance prédictive et l’optimisation des processus basée sur l’IIoT.

- Par exemple, l’actionneur électrique IQ3 Pro de Rotork délivre des couples de sortie allant jusqu’à 3 000 Nm et offre une capacité de journal de données allant jusqu’à 3 000 enregistrements, permettant des diagnostics détaillés et un suivi continu des performances dans les réseaux de contrôle de débit automatisés.

Par taille de vanne :

Les vannes de diamètre moyen constituent le sous-segment dominant, principalement parce qu’elles répondent aux besoins opérationnels des pipelines industriels répandus dans des secteurs tels que la production d’énergie, le raffinage et la fabrication chimique. Leur capacité de débit équilibrée et leur empreinte d’installation gérable les rendent adaptées à la fois aux réseaux de contrôle de processus et de distribution. Les vannes de petit diamètre sont largement adoptées dans le dosage de précision, les systèmes CVC et les machines compactes, tandis que les vannes de grand diamètre servent à la manutention de fluides en vrac dans les infrastructures municipales d’eau et les applications énergétiques intermédiaires. Les investissements croissants dans la modernisation des services publics et l’automatisation industrielle continuent de renforcer la demande dans toutes les catégories de taille.

Moteurs de Croissance Clés :

Expansion de l’Automatisation Industrielle et de l’Optimisation des Processus

L’automatisation industrielle accélère l’adoption de vannes de contrôle motorisées à mesure que les industries passent de systèmes de contrôle de flux manuels à entièrement automatisés. Les fabricants dans les secteurs du pétrole et du gaz, des produits chimiques, des produits pharmaceutiques, de la transformation alimentaire et de la production d’énergie comptent sur les vannes automatisées pour améliorer le contrôle en temps réel, réduire la variabilité opérationnelle et accroître l’efficacité du débit. Les vannes motorisées offrent une action précise, des temps de réponse plus rapides et une intégration facile avec les réseaux PLC, SCADA et DCS, soutenant des flux de travail de processus de plus en plus complexes. À mesure que les usines modernisent les équipements anciens et adoptent la transformation numérique, la demande s’intensifie pour des vannes intelligentes avec des fonctionnalités de contrôle adaptatif, des diagnostics à distance et des paramètres programmables. L’accent croissant sur l’efficacité énergétique et la réduction des déchets stimule encore l’adoption, car les vannes motorisées aident à maintenir des conditions de gestion des fluides optimales sous des charges variables. Les pressions réglementaires croissantes pour la sécurité, le contrôle des émissions et la conformité opérationnelle renforcent le besoin de technologies de contrôle de flux prêtes pour l’automatisation, positionnant les vannes motorisées comme des composants essentiels de l’infrastructure industrielle moderne.

- Par exemple, le contrôleur de vanne numérique Fisher™ FIELDVUE™ DVC6200 d’Emerson utilise un capteur de rétroaction magnétique sans contact et sans liaison qui élimine le contact physique et les pièces d’usure, améliorant ainsi sa longévité et sa fiabilité, en particulier dans les environnements à fortes vibrations.

Demande Croissante de Modernisation des Infrastructures d’Eau et d’Eaux Usées

La croissance des systèmes de gestion de l’eau et des eaux usées est un moteur majeur pour l’adoption des vannes de contrôle motorisées, soutenue par les efforts mondiaux pour moderniser les réseaux municipaux vieillissants, étendre les installations de dessalement et mettre en œuvre des usines de traitement avancées. Les vannes motorisées assurent une régulation précise du débit, une isolation automatisée et une surveillance continue à travers les pipelines, les unités de filtration et les chambres de traitement. À mesure que les populations urbaines s’accroissent et que la consommation industrielle d’eau augmente, les services publics ont besoin de vannes fiables qui soutiennent l’opération à distance, la détection des fuites et l’optimisation de la pression. Les réglementations environnementales imposant la conservation de l’eau et le contrôle de la pollution poussent davantage les services publics vers des systèmes de vannes intelligents capables d’optimiser l’efficacité des processus. Les programmes de développement des infrastructures dans les économies émergentes contribuent de manière significative à la demande, en particulier pour les vannes motorisées de diamètre moyen et large utilisées dans les réseaux de distribution. L’intégration avec les systèmes de gestion de l’eau intelligents et les capteurs IoT améliore la visibilité opérationnelle, entraînant des mises à niveau continues dans les installations de gestion de l’eau publiques et privées.

- “Par exemple, un actionneur électrique AUMA SA 14.6 largement déployé dans les usines de traitement de l’eau et de dessalement pour une utilisation basique d’ouverture-fermeture délivre des couples de sortie allant jusqu’à 500 Nm et supporte jusqu’à 60 démarrages par heure (S2 – cycle de fonctionnement de 15 min).

Adoption accrue dans les applications énergétiques, électriques et CVC

Les secteurs de l’énergie et de l’électricité utilisent de plus en plus des vannes de contrôle motorisées pour soutenir la production d’énergie thermique, les réseaux de chauffage et de refroidissement urbains, et les systèmes d’énergie renouvelable. Ces vannes assurent une modulation précise de la vapeur, du condensat, de l’eau glacée et d’autres fluides de procédé, améliorant la stabilité du système et l’efficacité énergétique globale. Dans le domaine du CVC et de l’automatisation des bâtiments, les vannes motorisées permettent un contrôle de la température au niveau des zones, un équilibrage automatisé et une modulation adaptative en fonction de l’occupation et de la demande de charge. Les investissements croissants dans les centres de données, les bâtiments commerciaux et les systèmes de contrôle climatique industriels accélèrent encore l’adoption. Le passage à l’électrification et l’intégration de technologies avancées de cycle énergétique génèrent une demande pour des vannes hautement fiables capables de fonctionner sous des conditions de haute température et de pression. Alors que les initiatives de durabilité encouragent le déploiement d’équipements économes en énergie, les vannes motorisées jouent un rôle clé dans l’optimisation de la consommation de ressources dans les environnements industriels, commerciaux et résidentiels.

Tendances & Opportunités clés :

Intégration croissante de solutions de vannes intelligentes, connectées et compatibles IIoT

Une tendance majeure qui façonne le marché est l’intégration rapide de l’IIoT, de la surveillance en périphérie et des diagnostics prédictifs dans les systèmes de vannes motorisées. Les actionneurs intelligents équipés de capteurs intégrés fournissent des informations continues sur le couple, les vibrations, la température, le nombre de cycles et les signatures de défaillance, permettant une maintenance prédictive et réduisant les temps d’arrêt imprévus dans les installations industrielles. La connectivité cloud permet aux opérateurs de contrôler à distance les vannes, de recevoir des alertes et d’optimiser les performances en temps réel. Ce changement soutient le développement d’écosystèmes de processus intelligents, en alignement avec les initiatives de l’Industrie 4.0. Les fabricants lancent de plus en plus des plateformes de vannes intelligentes qui s’intègrent parfaitement aux logiciels d’automatisation des usines, offrant des fonctionnalités avancées telles que les jumeaux numériques, l’étalonnage à distance et l’optimisation des flux assistée par IA. Alors que les industries privilégient la prise de décision basée sur les données, la demande pour des vannes motorisées connectées devrait s’accélérer de manière significative.

- Par exemple, le contrôleur de vanne numérique FIELDVUE DVC6200 d’Emerson exécute jusqu’à 500 échantillons par seconde et capture des signatures de diagnostic avec un capteur de déplacement magnétique sans contact évalué pour plus de 100 millions de cycles, permettant une surveillance de haute précision et une détection des défauts dans les usines automatisées.

Avancées dans les technologies d’actionnement écoénergétiques et à faible maintenance

L’efficacité énergétique émerge comme un thème central sur le marché des vannes de contrôle motorisées, stimulant l’innovation dans les conceptions d’actionneurs électriques et intelligents. Les actionneurs de nouvelle génération consomment beaucoup moins d’énergie, offrent des mécanismes auto-lubrifiants et incorporent des moteurs pas à pas ou sans balais qui offrent une haute précision avec un entretien minimal. Les fabricants développent des sièges de vanne à faible friction, des engrenages optimisés pour le couple et des algorithmes de contrôle adaptatifs qui réduisent les pertes d’énergie lors des cycles fréquents. Ces innovations soutiennent les objectifs de durabilité des industries cherchant à réduire les coûts opérationnels et l’impact environnemental. De plus, les conceptions d’actionneurs compacts et modulaires créent des opportunités dans les systèmes contraints par l’espace ou mobiles, en particulier dans le CVC, la transformation alimentaire, le secteur maritime et les petits équipements industriels. Alors que les réglementations énergétiques se resserrent à l’échelle mondiale, la demande pour des systèmes d’actionnement à faible consommation et à longue durée de vie continue de croître.

- Par exemple, l’actionneur numérique NovoCon® S de Danfoss intègre un moteur à courant continu sans balais avec une résolution de positionnement de 0,1 % et fonctionne à des niveaux de consommation d’énergie inférieurs à 1,5 W en mode modulant, permettant un contrôle très efficace et nécessitant peu d’entretien dans les applications CVC et d’automatisation des bâtiments.

Expansion de l’utilisation des vannes motorisées dans les projets d’énergie renouvelable et de décarbonisation

Les projets d’énergie renouvelable, y compris les centrales solaires thermiques, les installations de bioénergie, les installations géothermiques et les systèmes de traitement de l’hydrogène, créent de nouvelles opportunités pour les vannes de commande motorisées. Ces applications nécessitent une manipulation précise des fluides et des gaz sous des conditions de pression et de température variables, rendant les vannes automatisées avancées essentielles pour la stabilité des processus. L’accent croissant sur l’infrastructure de l’hydrogène (électrolyse, stockage et distribution), les pipelines de capture de carbone et les systèmes de chauffage urbain durable stimule davantage la demande pour des vannes motorisées capables de gérer des gaz corrosifs, de la vapeur et des fluides à haute température. Alors que les investissements dans l’énergie propre augmentent à l’échelle mondiale, les fabricants proposant des vannes automatisées robustes et performantes pour les applications renouvelables devraient bénéficier d’une croissance significative à long terme.

Principaux défis :

Coûts d’installation élevés et intégration complexe avec l’infrastructure existante

L’un des principaux défis pour les vannes de commande motorisées est le coût initial élevé associé à l’installation, la configuration et l’intégration dans les systèmes d’automatisation existants. De nombreuses installations industrielles fonctionnent encore avec des équipements hérités qui manquent des interfaces de communication nécessaires pour une intégration transparente avec les vannes motorisées modernes. La mise à niveau des câblages, des systèmes de contrôle et des protocoles réseau peut considérablement augmenter les coûts des projets et les délais de mise en œuvre. De plus, les actionneurs intelligents ou intelligents nécessitent des techniciens qualifiés pour l’installation, l’étalonnage et la surveillance continue, créant des obstacles pour les petits opérateurs ayant une capacité technique limitée. Les contraintes budgétaires dans les systèmes municipaux d’eau et les anciennes usines industrielles ralentissent encore l’adoption, malgré les avantages d’efficacité à long terme.

Limitations de performance dans des environnements de fonctionnement extrêmes

Les vannes de commande motorisées peuvent rencontrer des problèmes de fiabilité lorsqu’elles sont déployées dans des conditions de fonctionnement difficiles ou extrêmes, telles que des zones à haute vibration, des environnements de fluides corrosifs ou des applications à haute pression/température. Les actionneurs électriques, en particulier, peuvent rencontrer une surchauffe, une dégradation de l’isolation ou une défaillance électronique lorsqu’ils sont exposés à un stress thermique continu ou à une pénétration d’humidité. Les industries telles que la pétrochimie, l’exploitation minière et l’énergie offshore nécessitent des vannes robustes capables de résister à des conditions agressives, ce qui augmente les coûts et limite l’adéquation des modèles standard. Assurer une durabilité à long terme tout en maintenant un contrôle précis reste un défi d’ingénierie important, incitant les fabricants à investir dans des matériaux avancés d’étanchéité, résistants à la corrosion et des conceptions d’actionneurs robustes.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient environ 28 % du marché des vannes de commande motorisées, stimulée par une automatisation industrielle étendue, une fabrication de processus avancée et de forts investissements dans le pétrole et le gaz, le traitement chimique et le traitement de l’eau. Les États-Unis dominent la demande régionale, soutenus par la modernisation continue des réseaux de pipelines, les opérations de gaz de schiste et les installations de production d’énergie adoptant des technologies de contrôle de flux automatisé. Le Canada contribue à une croissance supplémentaire grâce à des améliorations de l’infrastructure municipale de l’eau et à l’adoption croissante de systèmes de vannes intelligentes dans les applications minières et énergétiques. La forte préparation numérique de la région et la forte présence de fabricants d’automatisation renforcent encore sa position concurrentielle.

Europe

L’Europe représente près de 23 % du marché, soutenue par des normes réglementaires strictes en matière d’efficacité des processus, de contrôle des émissions et de gestion de l’eau. L’Allemagne, le Royaume-Uni, l’Italie et la France sont à l’avant-garde de l’adoption dans les secteurs chimique, pharmaceutique et agroalimentaire, où la gestion précise des fluides et les systèmes de contrôle automatisés sont essentiels. La forte concentration de la région sur la décarbonisation et les énergies renouvelables, en particulier le chauffage urbain, l’infrastructure de l’hydrogène et les centrales biomasse, alimente la demande croissante de vannes motorisées avancées. Les investissements dans les usines intelligentes dans le cadre des initiatives de l’UE Industrie 5.0 accélèrent encore l’adoption d’actionneurs électriques et intelligents dans les installations industrielles.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une part d’environ 37 %, stimulée par une industrialisation à grande échelle, l’expansion des bases manufacturières et le développement rapide des infrastructures. La Chine et l’Inde génèrent une demande significative dans les industries de la production d’énergie, du pétrole et du gaz, du traitement de l’eau et de la chimie, tandis que l’Asie du Sud-Est élargit l’adoption dans l’agroalimentaire, la pharmacie et l’électronique. Les investissements soutenus par le gouvernement dans les réseaux d’eau municipaux, les usines de dessalement et l’automatisation industrielle favorisent le déploiement généralisé de vannes motorisées. Les fabricants régionaux adoptent de plus en plus des actionneurs intelligents et des technologies de contrôle compatibles avec l’IoT pour améliorer la productivité, renforçant ainsi la position de l’APAC en tant que marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détient environ 5 % du marché mondial, avec une demande concentrée au Brésil, au Mexique et en Argentine. La croissance découle de l’expansion des opérations pétrolières et gazières, de la modernisation des raffineries et des installations pétrochimiques, et de l’augmentation des investissements dans les infrastructures de traitement de l’eau et des eaux usées. L’automatisation industrielle augmente progressivement dans les secteurs de l’agroalimentaire, de l’exploitation minière et de la production d’énergie, stimulant l’utilisation de vannes motorisées électriques et pneumatiques. Cependant, les fluctuations économiques et les contraintes budgétaires parmi les services publics peuvent ralentir les projets d’automatisation à grande échelle. Malgré cela, l’expansion industrielle continue et la pression réglementaire pour l’efficacité de l’eau soutiennent la croissance à long terme du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 7 % du marché, ancrée par une forte demande provenant des projets pétroliers et gaziers, des usines de dessalement et des grands systèmes de distribution d’eau. Les pays du Golfe continuent d’investir massivement dans des technologies avancées de contrôle de flux automatisé pour optimiser les opérations énergétiques et hydriques. En Afrique, l’urbanisation croissante et le développement de nouvelles installations énergétiques et industrielles entraînent une adoption plus large des vannes de contrôle motorisées. La région intègre de plus en plus des systèmes de vannes intelligents et résistants à la corrosion capables de gérer des environnements à haute salinité et à haute température, soutenant une croissance soutenue dans les applications industrielles et municipales.

Segmentations du marché :

Par type de vanne

- Vannes à bille

- Vannes papillon

- Vannes à globe

- Vannes à guillotine

- Vannes à boisseau

- Vannes à diaphragme

- Autres

Par type d’actionneur

- Actionneurs électriques

- Actionneurs pneumatiques

- Actionneurs hydrauliques

- Actionneurs à solénoïde

- Actionneurs mécaniques

- Actionneurs intelligents

Par taille de vanne

- Vannes de petit diamètre

- Vannes de diamètre moyen

- Vannes de grand diamètre

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des vannes de contrôle motorisées est caractérisé par un mélange de leaders mondiaux de l’automatisation, de fabricants de vannes spécialisés et d’innovateurs émergents se concentrant sur les technologies d’actionnement intelligent. Les entreprises rivalisent sur la fiabilité des produits, l’efficacité du couple, le contrôle de précision et les capacités d’intégration avec les systèmes d’automatisation industrielle modernes. Les acteurs de premier plan continuent d’élargir leurs portefeuilles d’actionneurs électriques, pneumatiques et intelligents, en mettant l’accent sur des conceptions compactes, des exigences de maintenance réduites et une connectivité numérique améliorée. Les activités stratégiques telles que les fusions, les partenariats technologiques et les investissements dans des plateformes de vannes compatibles IIoT renforcent le positionnement sur le marché. Les fabricants ciblent de plus en plus les secteurs à forte croissance, y compris le traitement de l’eau, la production d’énergie, les produits chimiques et le CVC, en offrant des solutions spécifiques aux applications avec une durabilité améliorée et une résistance à la corrosion. De plus, les acteurs mondiaux établissent des installations de fabrication régionales et des réseaux de services pour améliorer la réactivité et réduire les délais de livraison. L’innovation dans les diagnostics prédictifs, la surveillance basée sur le cloud et les systèmes de contrôle adaptatifs reste un axe central, permettant aux entreprises de se différencier grâce à des solutions de vannes intelligentes à valeur ajoutée alignées sur les normes de l’Industrie 4.0.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En juillet 2025, SAMSON AG Dans le cadre de son important programme de transformation “MainChange”, SAMSON a commencé à déplacer son unité de fabrication d’électronique (qui assemble des positionneurs de vannes et des composants de contrôle automatisés) de son siège historique vers une nouvelle installation ultramoderne à Offenbach am Main ; les premiers produits (positionneurs) devraient être entièrement fabriqués sur le nouveau site à partir d’octobre 2025.

- En février 2024, IMI Critical Engineering (partie d’IMI Precision Engineering) a célébré le cap des 25 ans de son programme Valve Doctor™ de longue date. L’entreprise a réaffirmé son engagement à former des professionnels experts en ingénierie des vannes pour fournir des solutions avancées de contrôle de débit à l’échelle mondiale.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de vanne, le type d’actionneur, la taille de la vanne et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché verra une adoption croissante des vannes motorisées intelligentes et compatibles IIoT à mesure que les industries accélèrent la transformation numérique.

- Les actionneurs électriques gagneront en dynamisme en raison de leur précision, de leur efficacité énergétique et de leur compatibilité avec les plateformes d’automatisation modernes.

- Les mises à niveau des infrastructures d’eau et d’eaux usées continueront de générer une demande substantielle pour des vannes motorisées de diamètre moyen et large.

- Les projets d’énergie renouvelable, y compris les systèmes à hydrogène, géothermie et biomasse, intégreront de plus en plus des technologies avancées de contrôle de débit motorisé.

- Les capacités de maintenance prédictive et de surveillance à distance deviendront des fonctionnalités standard dans les systèmes de vannes de nouvelle génération.

- Les fabricants donneront la priorité aux matériaux résistants à la corrosion et aux conceptions robustes pour les environnements industriels difficiles.

- La croissance des bâtiments intelligents et de l’automatisation CVC stimulera le déploiement de vannes compactes et contrôlées électroniquement.

- Les économies émergentes accéléreront les investissements dans les processus industriels automatisés, élargissant la pénétration du marché.

- Les partenariats entre les fabricants de vannes et les fournisseurs de logiciels d’automatisation s’intensifieront pour permettre une intégration système transparente.

- Les réglementations en matière de durabilité stimuleront l’innovation dans les actionneurs économes en énergie et les conceptions de vannes à faible fuite.