Aperçu du Marché

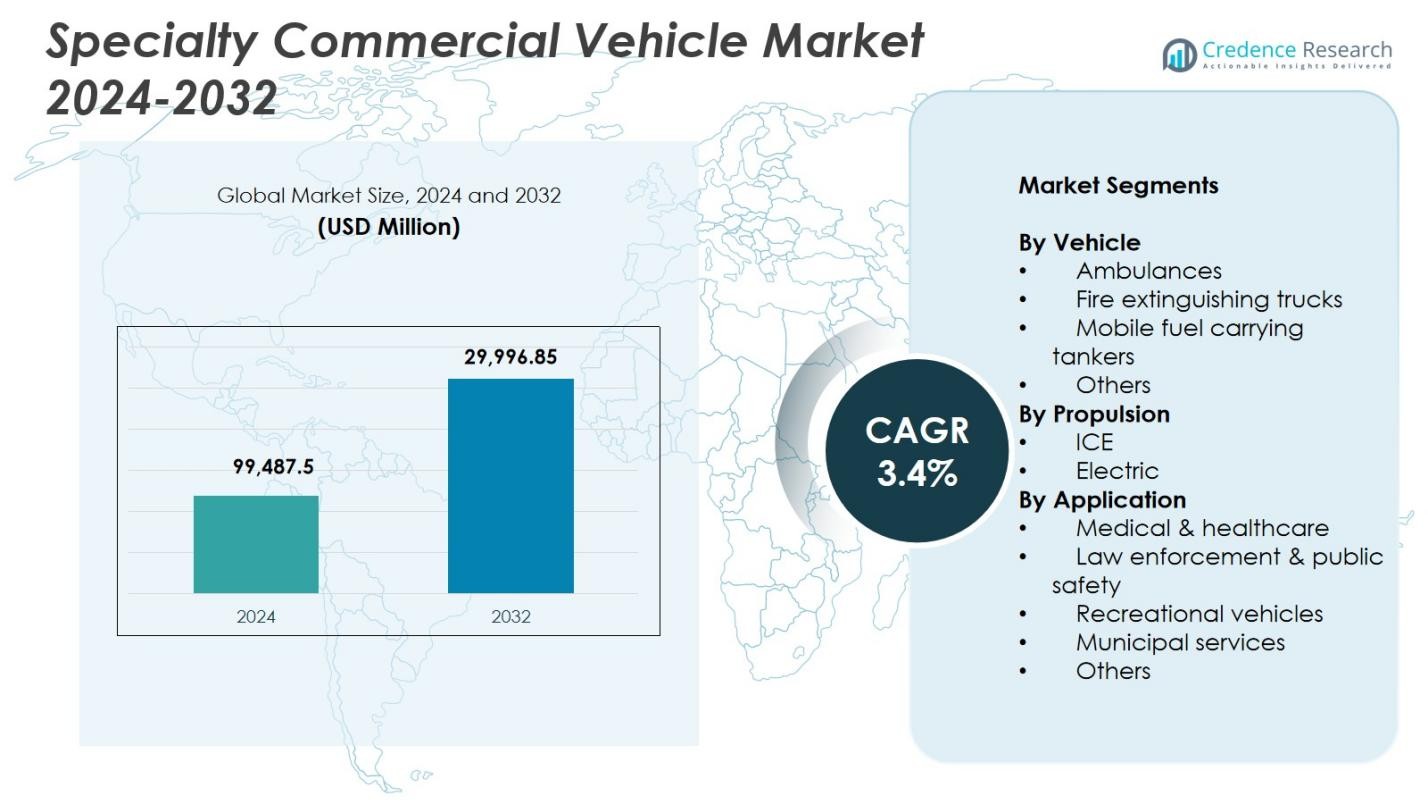

La taille du marché des véhicules commerciaux spécialisés était évaluée à 99 487,5 millions USD en 2024 et devrait atteindre 129 996,85 millions USD d’ici 2032, avec un TCAC de 3,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Véhicules Commerciaux Spécialisés 2024 |

99 487,5 millions USD |

| Marché des Véhicules Commerciaux Spécialisés, TCAC |

3,4% |

| Taille du Marché des Véhicules Commerciaux Spécialisés 2032 |

129 996,85 millions USD |

Le marché des véhicules commerciaux spécialisés comprend des acteurs clés tels que REV Group, Oshkosh Corporation, Mercedes‑Benz Group, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, Volvo Group, LDV et Pierce Manufacturing, chacun contribuant à des applications spécialisées dans les secteurs de la santé, de la sécurité publique, municipal et industriel. Ces entreprises se concentrent sur la personnalisation avancée, des plateformes durables et l’intégration de technologies intelligentes pour soutenir les besoins évolutifs en matière d’urgence et d’utilité. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,2 % en 2024, grâce à de forts investissements dans les flottes de sécurité publique et l’infrastructure de santé mobile, suivie par l’Europe et l’Asie-Pacifique avec une adoption robuste de véhicules spécialisés électrifiés et spécifiques aux applications.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des véhicules commerciaux spécialisés était évalué à 99 487,5 millions USD en 2024 et devrait atteindre 129 996,85 millions USD d’ici 2032, avec une croissance à un TCAC de 3,4 %.

- La croissance du marché est stimulée par l’expansion des investissements dans les systèmes de réponse d’urgence, les services de santé mobiles et l’infrastructure de sécurité publique.

- Une tendance clé est l’adoption croissante de véhicules spécialisés électriques, soutenue par les réglementations sur les émissions et les subventions gouvernementales dans les régions développées.

- Des acteurs de premier plan tels que REV Group, Mercedes-Benz, Oshkosh et Farber Specialty Vehicles étendent leur présence grâce à la personnalisation, l’électrification et les technologies de flotte intelligente.

- Les lacunes d’infrastructure pour la recharge des VE et les coûts d’acquisition élevés restent des contraintes majeures, en particulier sur les marchés sensibles aux prix et ruraux.

- L’Amérique du Nord a dominé avec une part de 34,2 % en 2024, suivie par l’Europe avec 28,6 % et l’Asie-Pacifique avec 24,1 %, tandis que les ambulances ont dominé le segment des véhicules avec une part de 38,6 %.

Analyse de la Segmentation du Marché :

Par Véhicule

En 2024, les ambulances ont émergé comme le segment dominant sur le marché des véhicules commerciaux spécialisés, représentant 38,6 % de la part totale du marché. La demande pour les ambulances est principalement motivée par l’augmentation des investissements dans la santé, l’accent croissant sur l’infrastructure de réponse médicale d’urgence et les mandats gouvernementaux sur les ratios ambulances-population. La pandémie de COVID-19 a encore accéléré les acquisitions dans les secteurs public et privé. De plus, l’intégration d’équipements de télésanté et de systèmes de soins intensifs mobiles dans les conceptions d’ambulances a amélioré leur utilité, stimulant l’adoption dans les économies émergentes. Les camions d’extinction d’incendie et les camions-citernes mobiles ont suivi en tant que segments clés en raison du déploiement municipal et industriel.

- Par exemple, Tata Motors a lancé l’ambulance Tata Magic Express 2100, propulsée par un moteur CRDi turbo de 798 cc à 4 temps délivrant 44 HP et un couple de 110 Nm, avec une consommation de 21,84 km/l pour un transport efficace des patients dans les zones urbaines et rurales.

Par Propulsion

Les véhicules à moteur thermique ont détenu la part dominante en 2024, représentant 78,3 % du marché. Leur domination est attribuée à une technologie mature, une infrastructure de ravitaillement établie et une fiabilité de performance pour les services lourds, notamment pour les longs trajets et les services d’urgence. Cependant, le segment électrique gagne du terrain, soutenu par des incitations gouvernementales, des objectifs de réduction des émissions et une autonomie de batterie améliorée. Les municipalités adoptent progressivement des plateformes électriques pour les zones à faibles émissions, notamment dans les ambulances et les fourgons spécialisés légers. Les principaux OEM élargissent leurs offres électriques pour s’aligner sur les objectifs de décarbonisation, suggérant un potentiel de changement de part vers les véhicules électriques pendant la période de prévision.

- Par exemple, le London Ambulance Service a déployé des ambulances électriques Ford E-Transit converties par WAS en 2024 pour des services de première ligne de 12 heures, atteignant jusqu’à 317 km d’autonomie. Celles-ci soutiennent les objectifs de zéro émission aux côtés des véhicules à moteur thermique.

Par Application

Le segment médical et de la santé a dominé le marché en 2024, représentant 42,7 % de la demande totale. Cette domination est largement attribuée à l’expansion de la couverture des soins de santé, notamment dans les zones rurales, et à l’accent croissant du gouvernement sur les systèmes de transport médical d’urgence. La prévalence croissante des maladies chroniques et la demande croissante pour des unités mobiles de diagnostic et de traitement stimulent également le déploiement. Les applications de maintien de l’ordre et de sécurité publique, y compris les unités de commandement mobiles et les véhicules de transport de prisonniers, ont détenu la deuxième plus grande part en raison de l’augmentation des budgets de sécurité urbaine. Pendant ce temps, les segments des services récréatifs et municipaux croissent régulièrement, stimulés respectivement par la reprise du tourisme et les investissements dans les villes intelligentes.

Principaux moteurs de croissance

Expansion de l’infrastructure d’urgence et de sécurité publique

Les gouvernements des économies développées et en développement augmentent considérablement les investissements dans l’infrastructure de réponse d’urgence et de sécurité publique, stimulant la demande de véhicules commerciaux spécialisés. L’accent croissant sur la préparation à la santé publique, les capacités de réponse aux catastrophes et la sécurité urbaine conduit à l’acquisition à grande échelle d’ambulances, de camions de pompiers et de véhicules de commandement. Cela est particulièrement visible dans les régions mettant en œuvre un accès universel aux soins de santé ou révisant des flottes municipales obsolètes. Les allocations budgétaires pour la préparation aux urgences et la collaboration croissante avec les opérateurs de flotte privés amplifient encore la demande, faisant de cela un pilier de croissance critique pour le marché.

- Par exemple, l’Institut Indien des Sciences de Bangalore a lancé un appel d’offres pour une ambulance de soutien avancé de la vie cardiaque équipée pour des soins d’urgence de haut niveau pendant le transport. Le véhicule comprend des équipements médicaux avancés pour renforcer les capacités de réponse rapide sur le campus.

Électrification et conformité à la réglementation des émissions

Le passage mondial vers une mobilité à faibles émissions pousse les fabricants de véhicules spécialisés à électrifier leurs flottes. Les cadres réglementaires tels que le Green Deal de l’UE, les normes d’émission de l’EPA des États-Unis et la politique des véhicules à énergie nouvelle (NEV) de la Chine incitent les OEM et les agences publiques à adopter des véhicules commerciaux spécialisés électriques. Les applications telles que les ambulances urbaines, les cliniques mobiles et les véhicules de service municipal sont des candidats idéaux pour l’électrification en raison de leurs itinéraires définis et de leur autonomie quotidienne limitée. Cette tendance est encouragée par des subventions, des réductions d’impôts et des plans d’infrastructure dédiés, accélérant considérablement l’adoption des véhicules électriques dans ce segment.

- Par exemple, Toyota a développé la première clinique mobile à pile à combustible électrique (FCEV) au monde basée sur son minibus Coaster avec le système de pile à combustible Mirai FCEV pour l’hôpital de la Croix-Rouge japonaise de Kumamoto en 2021.

Croissance des soins de santé mobiles et des diagnostics

Les initiatives croissantes de sensibilisation à la santé et la demande de services de diagnostic accessibles alimentent le déploiement d’unités de soins de santé mobiles. Les véhicules spécialisés équipés en tant que cliniques mobiles, centres de vaccination et laboratoires de diagnostic sont de plus en plus utilisés dans les zones rurales et mal desservies. Les programmes de santé publique, les organisations à but non lucratif et les chaînes de diagnostic privées investissent dans ces solutions mobiles pour combler les lacunes d’accès aux soins de santé. De plus, la demande post-pandémique pour des unités d’isolement et des laboratoires de test mobiles reste stable, stimulant la personnalisation et l’innovation dans les véhicules médicaux spécialisés. Ce segment continue de bénéficier de la numérisation des soins de santé et des capacités de télémédecine intégrées.

Tendances clés et opportunités

Intégration des technologies intelligentes et de la télématique

L’incorporation de la télématique avancée, du suivi GPS et des systèmes de diagnostic en temps réel dans les véhicules commerciaux spécialisés transforme l’efficacité opérationnelle. Les autorités municipales, les prestataires de soins de santé et les services d’urgence demandent de plus en plus des plateformes de véhicules connectés qui permettent la surveillance à distance, l’optimisation des flottes et la maintenance prédictive. Le routage assisté par l’IA pour les ambulances et les flux de données en direct des camions de pompiers ou des unités de réponse aux matières dangereuses gagnent en popularité. Ces fonctionnalités intelligentes réduisent non seulement les temps de réponse, mais améliorent également la qualité du service et l’efficacité des coûts. Les OEM proposant des solutions IoT sont en position de saisir des opportunités significatives dans ce paysage de marché en évolution.

- Par exemple, Pierce Manufacturing a intégré son système électronique avancé Command Zone™ avec des fonctionnalités de diagnostic Wi-Fi et de surveillance à distance pour rationaliser les diagnostics et la préparation des flottes pour les services d’incendie.

Augmentation de la personnalisation et des configurations modulaires

La demande des clients pour des configurations de véhicules hautement spécialisées et modulaires augmente, motivée par les besoins uniques des différents secteurs d’utilisation finale. Qu’il s’agisse d’un centre de commandement mobile, d’une unité de réfrigération pour vaccins ou d’une capsule d’isolement pour patients, les acheteurs s’attendent désormais à des conceptions de véhicules sur mesure pouvant être adaptées à des missions spécifiques. Cela a ouvert des opportunités pour les constructeurs de carrosseries spécialisés et les aménageurs d’offrir des services de personnalisation rapides, évolutifs et rentables. La tendance est encore accélérée par les modèles de location, où la flexibilité et la capacité de déploiement rapide sont essentielles. Les fabricants proposant des solutions sur mesure sont en bonne position pour obtenir un avantage concurrentiel.

- Par exemple, LDV construit des centres de commandement mobiles sur des châssis Freightliner MT-55 avec des extensions de sol plat et l’automatisation Intel-I-Touch™ pour un déploiement rapide des antennes satellites, des mâts de caméras et des systèmes CVC.

Défis clés

Investissement en capital élevé et longs cycles d’approvisionnement

Les véhicules commerciaux spécialisés nécessitent souvent des processus de conception, de certification et de personnalisation complexes, entraînant des coûts initiaux élevés et des délais d’approvisionnement prolongés. Les appels d’offres du secteur public impliquent généralement des soumissions en plusieurs étapes et des approbations budgétaires, tandis que les acheteurs privés font face à des contraintes de financement. L’intensité en capital élevée, associée à de longs cycles de remplacement et à une valeur de revente limitée, rend difficile l’investissement pour les nouveaux entrants sur le marché ou les petits opérateurs de flotte. Ce défi est particulièrement significatif dans les régions à faible revenu, où les limitations budgétaires ralentissent l’adoption malgré une demande croissante pour des services spécialisés.

Lacunes en infrastructure pour les véhicules spécialisés électriques

Bien que l’électrification offre des avantages à long terme, le manque d’infrastructure de recharge et les limitations d’autonomie freinent l’adoption des véhicules commerciaux spécialisés électriques. Les services d’urgence et municipaux nécessitent souvent des véhicules avec un fonctionnement fiable et ininterrompu, ce qui n’est pas toujours faisable avec la technologie actuelle des batteries. De plus, les opérateurs de flotte doivent investir dans des installations de recharge en dépôt, des mises à niveau du réseau et la formation des techniciens, ce qui augmente le coût de la transition. Le soutien politique incohérent et l’absence de protocoles de recharge standardisés à travers les régions compliquent encore le déploiement. Combler ces lacunes en infrastructure reste crucial pour libérer tout le potentiel des flottes spécialisées électriques.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des véhicules commerciaux spécialisés en 2024 avec une part de marché de 34,2%, stimulée par une forte demande des services municipaux, des secteurs de la santé et de la réponse d’urgence. Les États-Unis dominent la région, soutenus par des programmes de sécurité publique bien financés, des renouvellements fréquents de flotte et une adoption rapide des technologies de flotte intelligente. Des investissements significatifs dans l’électrification des véhicules de service public et l’expansion des flottes de soins de santé mobiles renforcent encore le marché. De plus, les subventions fédérales et les initiatives de résilience urbaine soutiennent la croissance tant dans les zones urbaines que rurales. Le Canada contribue régulièrement, notamment dans les segments des véhicules de sécurité incendie et des services publics.

Europe

L’Europe détenait la deuxième plus grande part du marché des véhicules commerciaux spécialisés en 2024, représentant 28,6%. La région bénéficie de réglementations strictes en matière d’émissions, de cadres d’approvisionnement public robustes et d’écosystèmes de transformation de véhicules matures. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent massivement dans des ambulances, camions de pompiers et véhicules de police zéro émission dans le cadre de mandats climatiques et de durabilité. Les programmes de financement de l’UE et les politiques d’économie circulaire favorisent également l’électrification et la modernisation des flottes. De plus, la forte demande de véhicules médicaux et de diagnostic personnalisés en Europe de l’Est ajoute à la dynamique régionale, soutenue par des initiatives de modernisation des soins de santé.

Asie-Pacifique

L’Asie-Pacifique représentait 24,1% du marché des véhicules commerciaux spécialisés en 2024, menée par l’urbanisation croissante, les améliorations des infrastructures publiques et les programmes d’accessibilité aux soins de santé. La Chine et l’Inde sont des moteurs de croissance clés, avec des investissements à grande échelle dans les systèmes de réponse d’urgence, les cliniques mobiles et les flottes de lutte contre les incendies. Les missions Make in India et Smart Cities ont catalysé l’approvisionnement en véhicules, tandis que l’initiative de la Chine pour les nouveaux véhicules énergétiques soutient le déploiement de flottes spécialisées électriques. L’Asie du Sud-Est et l’Australie connaissent également une adoption accrue dans les services municipaux et les véhicules spécialisés à vocation touristique, stimulant une demande diversifiée à travers les économies variées de la région.

Amérique latine

En 2024, l’Amérique latine représentait une part plus petite mais croissante de 7,5%, soutenue par la modernisation de la sécurité publique et l’extension des soins de santé dans les zones mal desservies. Le Brésil et le Mexique sont en tête en termes de taille de marché, investissant dans des flottes d’ambulances, des camions de pompiers et des véhicules de diagnostic mobile. La reprise économique post-COVID et la coopération régionale en matière de préparation aux urgences ont stimulé l’acquisition de véhicules par les gouvernements et les organisations à but non lucratif. Les défis liés au financement et à la fiabilité de la chaîne d’approvisionnement persistent, mais les collaborations croissantes avec des fabricants internationaux et les initiatives de santé soutenues par des donateurs aident le marché à s’étendre régulièrement dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a capturé 5,6% du marché mondial des véhicules commerciaux spécialisés en 2024, grâce au développement des infrastructures, aux efforts de préparation aux catastrophes et aux investissements croissants dans la santé publique. Les pays du Conseil de Coopération du Golfe (CCG), en particulier l’Arabie saoudite et les Émirats arabes unis, sont des contributeurs majeurs en raison de forts investissements dans les villes intelligentes, la défense et les flottes de véhicules d’urgence. En Afrique, la demande est principalement soutenue par des programmes humanitaires et de santé facilités par l’aide internationale et les ONG, notamment dans les régions subsahariennes. Le marché progresse régulièrement, avec un intérêt croissant pour les véhicules médicaux et utilitaires mobiles dans un contexte d’amélioration des conditions économiques.

Segmentation du marché :

Par véhicule

- Ambulances

- Camions de lutte contre l’incendie

- Camions-citernes mobiles pour le transport de carburant

- Autres

Par propulsion

Par application

- Médical & soins de santé

- Application de la loi & sécurité publique

- Véhicules de loisirs

- Services municipaux

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des véhicules commerciaux spécialisés comprend des acteurs de premier plan tels que REV Group, Oshkosh Corporation, Mercedes-Benz Group AG, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, LDV Inc., Volvo Group et Pierce Manufacturing. Ces entreprises se concentrent sur la fourniture de véhicules hautement personnalisés pour des secteurs tels que la réponse d’urgence, les soins de santé, les services municipaux et l’application de la loi. REV Group et Pierce sont leaders dans le segment des incendies et des secours, tandis que Farber Specialty Vehicles se spécialise dans les unités médicales mobiles et les fourgons de diagnostic. Mercedes-Benz et Volvo offrent des plateformes robustes avec des normes élevées de sécurité et de performance, souvent choisies pour les configurations d’ambulances et de fourgons de police. Traton et NFI contribuent à l’électrification des flottes de services publics, en introduisant des bus spécialisés et des véhicules utilitaires à zéro émission. La différenciation concurrentielle est motivée par l’intégration technologique, la modularité des produits, les réseaux de services et les capacités d’électrification des flottes. Les collaborations stratégiques avec des carrossiers locaux, des agences de passation de marchés publics et des organisations de santé continuent de façonner les stratégies de positionnement sur le marché et de pénétration régionale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Pierce

- Isuzu

- Farber Specialty Vehicles

- Traton

- Mercedes‑Benz

- Oshkosh Corporation

- NFI

- LDV

- Volvo

- REV

Développements récents

- En novembre 2025, Horton Emergency Vehicles, une partie de REV, a annoncé une expansion de la fabrication à Grove City, Ohio, avec un investissement de 2,6 millions USD pour augmenter la capacité et accélérer les livraisons d’ambulances.

- En juillet 2025, Pierce Manufacturing Inc., une entreprise d’Oshkosh Corporation, a livré le premier camion-pompe électrique Pierce Volterra au service d’incendie de Cary en Caroline du Nord, marquant le premier camion de pompiers électrique entièrement opérationnel sur la côte est des États-Unis.

- En décembre 2025, Daimler India Commercial Vehicles a lancé le BharatBenz BB1924, un bus lourd de 19,5 tonnes conçu pour le transport interurbain de passagers en Inde.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le véhicule, la propulsion, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour les ambulances et les unités médicales mobiles continuera de croître en raison de l’augmentation des programmes de sensibilisation en matière de santé.

- L’adoption de véhicules spécialisés électriques s’accélérera, motivée par les réglementations sur les émissions et les objectifs d’électrification des flottes urbaines.

- L’intégration de la télématique et des systèmes de gestion de flotte alimentés par l’IA améliorera l’efficacité opérationnelle.

- Les configurations de véhicules sur mesure et modulaires gagneront en popularité dans les secteurs de la santé et de la sécurité publique.

- Les investissements gouvernementaux dans la réponse d’urgence et la préparation aux catastrophes stimuleront la croissance du marché.

- Les partenariats public-privé s’étendront pour soutenir l’acquisition et le déploiement de véhicules spécialisés dans les zones rurales.

- Les matériaux légers et les intérieurs intelligents deviendront des tendances clés en matière de design pour améliorer l’efficacité énergétique et l’utilité.

- Les fabricants de véhicules augmenteront leur collaboration avec les fournisseurs de logiciels pour les applications de véhicules intelligents.

- Les services après-vente et les marchés de rénovation de véhicules gagneront en traction en raison des acheteurs publics soucieux de leur budget.

- Les marchés émergents en Asie et en Afrique connaîtront une croissance rapide à mesure que les infrastructures et les systèmes de santé se développent.