Aperçu du Marché

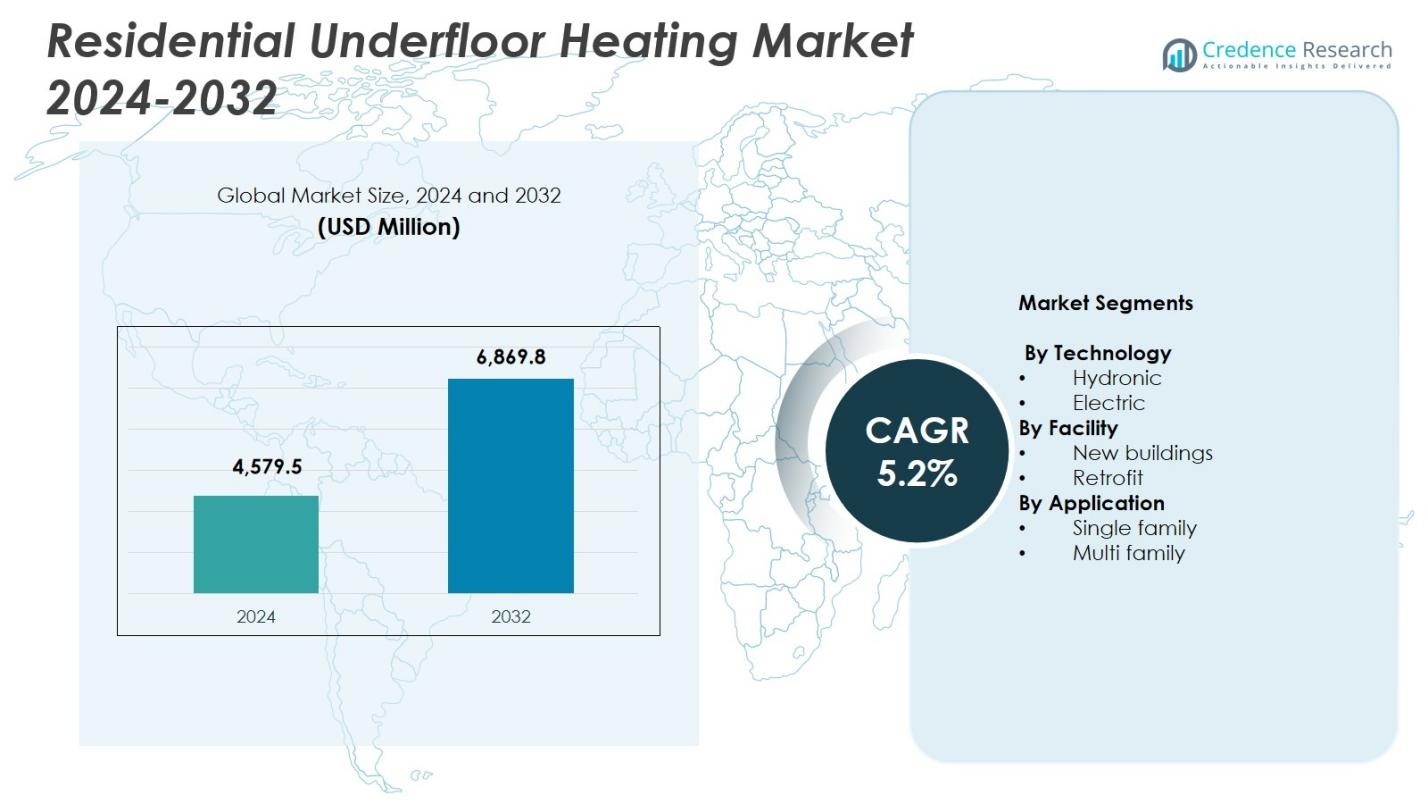

La taille du marché du chauffage par le sol résidentiel était évaluée à 4 579,5 millions USD en 2024 et devrait atteindre 6 869,8 millions USD d’ici 2032, avec un TCAC de 5,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Chauffage par le Sol Résidentiel 2024 |

4 579,5 millions USD |

| Marché du Chauffage par le Sol Résidentiel, TCAC |

5,2% |

| Taille du Marché du Chauffage par le Sol Résidentiel 2032 |

6 869,8 millions USD |

Le marché du chauffage par le sol résidentiel est façonné par des acteurs de premier plan tels qu’Amuheat, Asiastar, Danfoss, Devex Systems, Elektra, Heat Mat, Hemstedt, Hurlcon Hydronic Heating, Magnum Heating et Mysa Smart Thermostats, qui continuent d’élargir l’innovation produit et l’intégration de chauffage intelligent. Ces entreprises se concentrent sur des systèmes hydroniques et électriques économes en énergie, des contrôles numériques avancés et des conceptions faciles à installer pour répondre à la demande résidentielle croissante. L’Europe a dominé le marché en 2024 avec 42,3 % de part de marché, soutenue par des normes strictes d’efficacité énergétique, une adoption élevée du chauffage renouvelable et une forte activité de construction dans des pays clés tels que l’Allemagne, le Royaume-Uni et la région nordique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du chauffage par le sol résidentiel a atteint 4 579,5 millions USD en 2024 et croîtra à un TCAC de 5,2 % jusqu’en 2032.

- La croissance du marché est stimulée par la demande croissante de chauffage économe en énergie, une forte adoption des systèmes hydroniques détenant 58,4 % de part, et l’augmentation des nouvelles installations représentant 63,7 % de part.

- Les principales tendances incluent l’adoption de thermostats intelligents, de contrôles compatibles IoT, et l’augmentation de l’installation de systèmes radiants éco-efficients alignés sur les objectifs de durabilité.

- Les acteurs de premier plan tels qu’Amuheat, Danfoss, Heat Mat, Magnum Heating et Mysa Smart Thermostats se concentrent sur des technologies de chauffage avancées, des systèmes prêts pour les énergies renouvelables, et des réseaux de distribution élargis.

- L’Europe est en tête avec 42,3 % de part, suivie par l’Amérique du Nord à 27,6 % et l’Asie-Pacifique à 19,4 %, stimulée par une forte activité de construction et une demande croissante pour des solutions de chauffage axées sur le confort et économes en énergie.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Technologie :

Le marché du chauffage par le sol résidentiel est segmenté en systèmes hydroniques et électriques, le segment hydronique dominant en 2024 avec 58,4 % de part de marché. Sa domination est due à une haute efficacité énergétique, des coûts d’exploitation à long terme plus bas, et une forte adoption dans les régions aux climats plus froids. Les systèmes hydroniques offrent une distribution uniforme de la chaleur et une compatibilité avec des sources d’énergie renouvelables telles que les pompes à chaleur, ce qui accélère leur déploiement dans les projets résidentiels modernes. L’augmentation des réglementations promouvant des solutions de chauffage domestique économes en énergie et la demande croissante pour un contrôle de température durable renforcent encore la domination des systèmes de chauffage par le sol hydroniques.

- Par exemple, les commandes Danfoss Icon™ gèrent le chauffage par le sol hydronique via des actionneurs thermiques et des thermostats d’ambiance, permettant des températures d’approvisionnement basées sur la demande qui économisent environ 5 % d’énergie par degré abaissé sans sacrifier le confort.

Par Installation :

Dans le segment des installations, les Nouveaux Bâtiments représentaient 63,7 % de part de marché en 2024, s’imposant comme la catégorie dominante sur le marché du chauffage par le sol résidentiel. Le segment bénéficie de la construction croissante de maisons écoénergétiques, de l’intégration d’infrastructures de chauffage intelligentes et de codes de construction favorables imposant des systèmes de chauffage à faibles émissions. Les promoteurs préfèrent de plus en plus les solutions par le sol pour leur conception peu encombrante, leur confort accru et leur compatibilité avec les normes d’isolation modernes. Les nouveaux projets résidentiels permettent également une installation plus facile des systèmes hydroniques par rapport aux applications de rénovation, entraînant une adoption plus élevée et renforçant la position dominante du segment.

- Par exemple, le chauffage par le sol électrique Danfoss DEVI soutient les complexes résidentiels à énergie quasi nulle, permettant une construction de sol plus légère sans entretien annuel contrairement aux systèmes hydroniques, idéal pour les nouvelles constructions bien isolées associées à des photovoltaïques.

Par Application :

Le segment Application du marché du chauffage par le sol résidentiel est dominé par les maisons individuelles, qui ont capturé 67,1 % de part de marché en 2024. Cette domination découle d’une forte préférence des consommateurs pour un confort haut de gamme, une qualité de l’air intérieur améliorée et un chauffage écoénergétique dans les unités résidentielles autonomes. Les investissements croissants dans la rénovation de maisons, l’augmentation des revenus disponibles et l’adoption croissante de thermostats intelligents augmentent encore la demande dans cette catégorie. Les maisons individuelles permettent également plus de flexibilité dans l’intégration des systèmes par le sol lors de la construction ou des rénovations, en faisant l’environnement préféré pour les installations de chauffage par le sol hydronique et électrique.

Principaux moteurs de croissance

Adoption croissante du chauffage domestique écoénergétique

Le marché du chauffage par le sol résidentiel connaît une forte croissance alors que les propriétaires préfèrent de plus en plus les systèmes de chauffage écoénergétiques qui réduisent les coûts des services publics et les émissions de carbone. Le chauffage par le sol offre une distribution de chaleur constante à des températures de fonctionnement plus basses, améliorant l’efficacité globale par rapport aux radiateurs traditionnels. Les gouvernements du monde entier mettent en œuvre des codes énergétiques de construction plus stricts et offrent des incitations pour les technologies de chauffage à faibles émissions, accélérant ainsi l’adoption. L’intégration de sources d’énergie renouvelables, telles que les pompes à chaleur, avec des systèmes hydroniques renforce l’élan du marché, entraîné par la transition vers une infrastructure résidentielle durable.

- Par exemple, les systèmes de chauffage par le sol intelligents de Warmup fonctionnent à environ 29°C pour atteindre des niveaux de confort que les systèmes traditionnels nécessitent à des températures d’eau de 60–70°C.

Expansion de la construction résidentielle neuve

La croissance du développement de nouveaux logements stimule considérablement le marché du chauffage par le sol résidentiel, car les conceptions de bâtiments modernes permettent une intégration transparente des systèmes hydroniques et électriques. Les constructeurs choisissent de plus en plus le chauffage par le sol pour augmenter la valeur des propriétés, améliorer l’utilisation de l’espace en éliminant les radiateurs et se conformer aux normes de construction en évolution. L’infrastructure de chauffage écoénergétique et prête pour la maison intelligente devient une priorité pour les promoteurs et les propriétaires. L’urbanisation croissante, la demande accrue de logements haut de gamme et les initiatives de construction verte soutenues par le gouvernement continuent de renforcer les installations dans les nouveaux projets résidentiels, renforçant la demande à long terme du marché.

- Par exemple, le système LoPro®Max de Nu-Heat a été installé dans la nouvelle construction multi-étages à carbone neutre de l’architecte Dan Rowland à Chichester, offrant des temps de chauffe rapides comparables à ceux des radiateurs tout en s’intégrant avec des pompes à chaleur pour une performance optimale dans des conceptions durables.

Préférence croissante des consommateurs pour le confort et l’intégration des maisons intelligentes

Les consommateurs privilégient le confort élevé et les solutions avancées de contrôle climatique, stimulant la demande pour le chauffage par le sol dans les espaces résidentiels. Le marché bénéficie de l’adoption croissante de thermostats intelligents, de systèmes de chauffage télécommandés et de gestion de température par zones, qui améliorent la commodité et les économies d’énergie. Le fonctionnement silencieux, la qualité de l’air intérieur améliorée et la chaleur uniforme fournie par les systèmes de chauffage par le sol les rendent très attractifs pour les environnements de vie modernes. À mesure que la pénétration des maisons intelligentes s’étend dans les régions, l’intégration de contrôles de chauffage intelligents accélère encore l’adoption, positionnant le chauffage par le sol comme une solution de chauffage domestique premium préférée.

Tendances et opportunités clés

Pénétration croissante du chauffage intelligent et de l’intégration IoT

Une tendance majeure qui redéfinit le marché du chauffage par le sol résidentiel est l’utilisation croissante des appareils compatibles IoT et des solutions de chauffage intelligentes. Les thermostats intelligents, les capteurs de présence et les plateformes de surveillance énergétique optimisent la performance en ajustant la température en fonction des habitudes des utilisateurs, des conditions météorologiques et des modèles d’utilisation des pièces. Ces systèmes réduisent la consommation d’énergie et améliorent l’expérience utilisateur, stimulant une adoption plus large dans les nouveaux projets et les projets de rénovation. À mesure que l’intérêt des consommateurs pour les maisons connectées se renforce, les fabricants ont des opportunités de développer des interfaces de contrôle avancées, des outils d’automatisation basés sur l’IA et des technologies de gestion multi-zones transparentes.

- Par exemple, le thermostat intelligent ECtemp™ de Danfoss se connecte via Wi-Fi à l’application ECtemp™ Smart, permettant le contrôle à distance du chauffage électrique par le sol de n’importe où. Il dispose d’une régulation PWM adaptative et prend en charge jusqu’à 10 appareils mobiles par unité, avec détection de fenêtre ouverte pour réduire le chauffage inutile.

Demande croissante pour des solutions de chauffage durables et à faible émission de carbone

La transition vers une construction respectueuse de l’environnement et des technologies de chauffage à faible émission de carbone présente des opportunités significatives pour l’expansion du marché. Le chauffage par le sol s’aligne sur les objectifs mondiaux de durabilité en soutenant le chauffage à basse température et en s’associant efficacement avec des systèmes d’énergie renouvelable, y compris les pompes à chaleur solaires thermiques et géothermiques. La prise de conscience croissante de la qualité de l’environnement intérieur et la demande croissante pour des systèmes réduisant la dépendance aux combustibles fossiles accélèrent les investissements dans les technologies de chauffage écologiques. Les fabricants proposant des matériaux recyclables, des composants de système écoénergétiques et des méthodes d’installation écologiques sont en position de capturer une plus grande part de marché.

- Par exemple, le contrôleur multi-zone HCC100 de Resideo Technologies gère jusqu’à huit zones pour le chauffage et le refroidissement par le sol, s’intégrant avec des sources renouvelables comme les pompes à chaleur pour répondre aux normes d’efficacité énergétique renforcées visant à réduire les émissions de CO2.

Défis clés

Coûts d’installation initiaux élevés

Un des principaux défis freinant le marché du chauffage par le sol résidentiel est le coût initial élevé par rapport aux systèmes de chauffage traditionnels. Les dépenses liées à la préparation du sous-plancher, à l’isolation, aux composants du système et à l’installation professionnelle peuvent limiter l’adoption, en particulier dans les régions sensibles aux coûts. Bien que les économies d’énergie à long terme compensent une partie de l’investissement, de nombreux propriétaires restent hésitants en raison de la dépense initiale substantielle. Le défi est plus prononcé dans les applications de rénovation, où les modifications structurelles augmentent la complexité de l’installation. La croissance du marché dépendra des réductions de coûts, de l’amélioration des matériaux et des processus d’installation simplifiés.

Complexité de l’installation dans les projets de rénovation

Les installations de rénovation posent un défi majeur en raison des contraintes structurelles, des ajustements de hauteur de plancher et de la nécessité de main-d’œuvre spécialisée. Les maisons anciennes nécessitent souvent des modifications importantes du sous-plancher pour accueillir des systèmes de chauffage hydronique ou électrique, augmentant ainsi le temps et le coût d’installation. Ces complications techniques limitent l’adoption dans les projets de rénovation malgré l’intérêt croissant des consommateurs. Assurer la compatibilité avec les revêtements de sol, la plomberie et les systèmes électriques existants ajoute une difficulté supplémentaire. Les fabricants et installateurs doivent innover des systèmes à profil bas et des solutions de rénovation simplifiées pour surmonter ces obstacles et accroître la pénétration du marché dans les propriétés résidentielles anciennes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 27,6% de part de marché en 2024, stimulée par l’adoption croissante de solutions de chauffage écoénergétiques et la demande croissante pour des systèmes de confort résidentiel haut de gamme. La région bénéficie de l’intégration généralisée des thermostats intelligents, d’une forte activité de rénovation et d’une préférence croissante pour le chauffage radiant dans les États plus froids tels que le Canada et le nord des États-Unis. Des réglementations énergétiques favorables et des incitations pour le chauffage domestique à faibles émissions renforcent encore la croissance du marché. L’expansion de la construction de maisons unifamiliales, associée à une sensibilisation croissante à la qualité de l’air intérieur et aux avantages d’un chauffage uniforme, continue d’améliorer le déploiement des systèmes de chauffage par le sol dans toute la région.

Europe

L’Europe a dominé le marché du chauffage par le sol résidentiel avec 42,3% de part de marché en 2024, soutenue par des réglementations strictes en matière d’efficacité énergétique, une adoption élevée des systèmes de chauffage hydronique et une forte pénétration des technologies de chauffage domestique intégrées aux énergies renouvelables. Des pays comme l’Allemagne, le Royaume-Uni, les Pays-Bas et la région nordique sont en tête des volumes d’installation en raison des conditions climatiques froides et des normes de construction écologique bien développées. Les initiatives gouvernementales promouvant des infrastructures résidentielles à faible émission de carbone et durables stimulent encore l’adoption. La préférence croissante des consommateurs pour un confort domestique amélioré et la construction croissante de logements modernes prêts pour les maisons intelligentes renforcent la position de l’Europe en tant que principal marché régional.

Asie-Pacifique

L’Asie-Pacifique détenait 19,4% de part de marché en 2024, stimulée par une urbanisation rapide, l’expansion du logement de la classe moyenne et l’augmentation des investissements dans les infrastructures résidentielles haut de gamme en Chine, au Japon, en Corée du Sud et en Australie. La sensibilisation croissante aux technologies de chauffage écoénergétiques et l’adoption croissante des systèmes de chauffage par le sol électriques dans les développements de grande hauteur contribuent à la dynamique du marché. L’accent mis par le gouvernement sur la construction durable et les certifications de bâtiments écologiques soutient encore l’adoption régionale. Alors que l’adoption des maisons intelligentes s’accélère et que les activités de construction s’étendent, l’Asie-Pacifique émerge comme une région à forte croissance, avec une demande croissante pour le chauffage par le sol dans les nouveaux projets résidentiels et certaines applications de rénovation.

Amérique Latine

L’Amérique Latine a capturé 5,8% de part de marché en 2024, influencée par l’adoption croissante de systèmes de chauffage domestique écoénergétiques dans les pays aux climats plus frais tels que le Chili, l’Argentine et le sud du Brésil. L’intérêt croissant des consommateurs pour des solutions de confort domestique haut de gamme et l’amélioration des conditions économiques stimulent une expansion progressive du marché. Le développement urbain et la construction croissante de bâtiments résidentiels modernes soutiennent l’augmentation de l’installation de systèmes de chauffage par le sol électriques, plus faciles à intégrer dans les aménagements de logements urbains. Bien que la croissance du marché soit modérée par rapport à d’autres régions, l’augmentation de la sensibilisation aux technologies de chauffage efficaces et le renforcement du développement immobilier offrent de nouvelles opportunités.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a représenté 4,9% de part de marché en 2024, avec une demande principalement stimulée par les développements résidentiels haut de gamme aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. Bien que les besoins globaux en chauffage soient moindres en raison des climats plus chauds, le chauffage par le sol est de plus en plus adopté dans les villas de luxe, les maisons intelligentes et les projets d’appartements haut de gamme pour le confort et l’attrait esthétique. L’amélioration de l’activité de construction, l’augmentation des investissements dans le logement des expatriés et l’accent croissant sur les technologies de construction intelligentes soutiennent la croissance du marché. Les fabricants proposant des systèmes écoénergétiques à basse température gagnent en popularité à mesure que les infrastructures résidentielles se modernisent dans certains centres urbains de la région.

Segmentation du marché :

Par Technologie

Par Installation

- Nouveaux bâtiments

- Rénovation

Par Application

- Maison individuelle

- Multifamiliale

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du chauffage par le sol résidentiel comprend des acteurs de premier plan tels que Amuheat, Asiastar, Danfoss, Devex Systems, Elektra, Heat Mat, Hemstedt, Hurlcon Hydronic Heating, Magnum Heating et Mysa Smart Thermostats. Le marché se caractérise par une forte innovation produit, une intégration croissante du chauffage intelligent et des avancées continues dans les technologies des systèmes hydroniques et électriques. Les entreprises se concentrent sur le développement de solutions de chauffage écoénergétiques et discrètes qui répondent aux exigences modernes de construction et de compatibilité pour la rénovation. Les partenariats stratégiques avec les constructeurs de maisons, les entrepreneurs en CVC et les fournisseurs d’écosystèmes de maisons intelligentes renforcent la présence sur le marché. Les fabricants investissent également dans les thermostats numériques, les commandes compatibles IoT et les technologies de chauffage par zones pour améliorer la performance et la commodité pour l’utilisateur. L’accent croissant sur la durabilité et les systèmes de chauffage prêts pour les énergies renouvelables pousse les entreprises à introduire des matériaux éco-efficients et des méthodes d’installation optimisées. De plus, les acteurs clés s’étendent géographiquement à travers des réseaux de distribution, la diversification des gammes de produits et un marketing ciblé visant les segments résidentiels haut de gamme.

Analyse des Acteurs Clés

- Heat Mat

- Amuheat

- Danfoss

- Magnum Heating

- Mysa Smart Thermostats

- Asiastar

- Devex Systems

- Hemstedt

- Elektra

- Hurlcon Hydronic Heating

Développements Récents

- En mars 2025, Danfoss a présenté sa nouvelle solution de chauffage par le sol hydronique Danfoss Icon2™ à ISH 2025, offrant un contrôle flexible du thermostat et une installation facile.

- En avril 2025, le groupe Purmo a acquis UFHN Ltd., élargissant son portefeuille de systèmes de chauffage par le sol électriques et hydroniques pour les applications résidentielles.

- En octobre 2025, Warmup a lancé le thermostat Wi-Fi 7iE Smart Matter, le premier contrôleur de chauffage par le sol compatible avec la norme domotique Matter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, l’installation, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché du chauffage par le sol résidentiel croîtra régulièrement à mesure que les propriétaires privilégieront des solutions de chauffage écoénergétiques et à faible émission de carbone.

- L’adoption des systèmes hydroniques augmentera en raison de leur forte compatibilité avec les pompes à chaleur et les sources d’énergie renouvelables.

- Les thermostats intelligents et les contrôles de chauffage compatibles IoT façonneront de plus en plus la conception des systèmes et l’expérience utilisateur.

- La nouvelle construction résidentielle continuera de générer des volumes d’installation substantiels dans les principales régions.

- Les solutions de chauffage par le sol à profil bas et adaptées aux rénovations gagneront en popularité sur les marchés de l’habitat ancien.

- Les réglementations sur la construction durable accéléreront la demande pour les technologies de chauffage radiant.

- Les fabricants élargiront leurs investissements dans des matériaux éco-efficaces et des méthodes d’installation avancées.

- Le chauffage par le sol électrique verra une adoption croissante dans les projets résidentiels de grande hauteur et urbains.

- Les développements de logements de luxe resteront de forts adopteurs des systèmes de chauffage radiant intelligents.

- L’expansion du marché mondial bénéficiera de la préférence croissante des consommateurs pour un confort accru et une qualité de l’air intérieur améliorée.