Aperçu du Marché

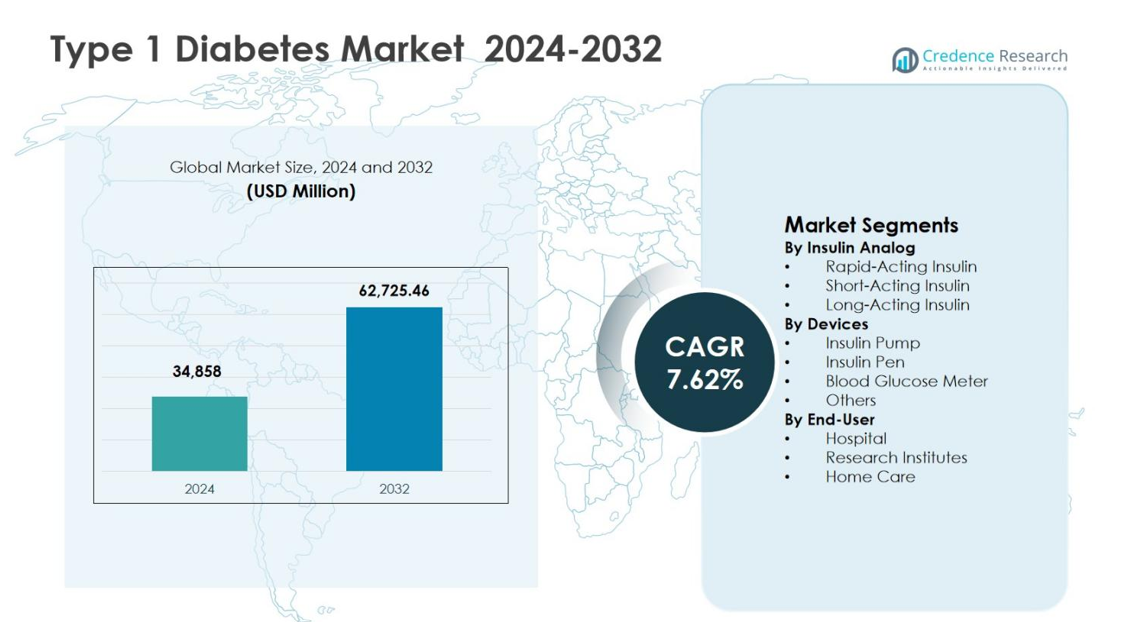

La taille du marché du diabète de type 1 était évaluée à 34 858 millions USD en 2024 et devrait atteindre 62 725,46 millions USD d’ici 2032, s’étendant à un TCAC de 7,62 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Diabète de Type 1 en 2024 |

34 858 millions USD |

| Marché du Diabète de Type 1, TCAC |

7,62 % |

| Taille du Marché du Diabète de Type 1 en 2032 |

62 725,46 millions USD |

Le marché du diabète de type 1 est stimulé par la forte présence de grandes entreprises pharmaceutiques et de dispositifs médicaux telles que Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc., et Roche Holding AG, qui se concentrent sur les analogues d’insuline avancés, les systèmes de délivrance et les technologies de surveillance du glucose. Ces acteurs mettent l’accent sur l’innovation, l’expansion du portefeuille et l’intégration numérique pour améliorer le contrôle glycémique et les résultats des patients. Régionalement, l’Amérique du Nord a dominé le marché du diabète de type 1 avec une part de 38,4 % en 2024, soutenue par une forte prévalence de la maladie, une infrastructure de santé avancée, des cadres de remboursement solides et une adoption précoce des pompes à insuline et des systèmes de surveillance continue du glucose, renforçant la domination de la région dans les revenus globaux du marché.

Perspectives du Marché

- Le marché du diabète de type 1 était évalué à 34 858 millions USD en 2024 et devrait atteindre 62 725,46 millions USD d’ici 2032, avec une croissance à un TCAC de 7,62 % pendant la période de prévision, stimulée par une demande soutenue pour les thérapies à l’insuline et les dispositifs de gestion du diabète.

- La croissance du marché du diabète de type 1 est soutenue par une prévalence mondiale croissante, des taux de diagnostic précoce et une dépendance continue à la thérapie à l’insuline à vie, augmentant la demande pour les analogues de l’insuline, les dispositifs et les solutions de surveillance.

- Les tendances clés du marché du diabète de type 1 incluent une adoption plus élevée de l’insuline à action prolongée, qui détenait une part de segment de 48,6 % en 2024, et une utilisation croissante des stylos à insuline avec une part de 42,9 %, stimulée par la commodité, la précision et la préférence pour les soins à domicile.

- Le paysage du marché est façonné par des acteurs établis se concentrant sur l’innovation en matière d’insuline, les systèmes de délivrance automatisés et les technologies de surveillance du glucose, tandis que les coûts de traitement élevés et les défis d’adhésion à long terme à la thérapie agissent comme des contraintes majeures.

- Régionalement, l’Amérique du Nord a dominé le marché du diabète de type 1 avec une part de 38,4 % en 2024, suivie par l’Europe à 27,1 % et l’Asie-Pacifique à 22,8 %, reflétant un accès solide aux soins de santé et une adoption croissante des solutions avancées de soins du diabète.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Analogue d’Insuline :

Le marché du diabète de type 1 par analogue d’insuline est dominé par l’insuline à action prolongée, qui représentait 48,6% de part de marché en 2024, grâce à sa capacité à fournir une couverture basale stable en insuline et à réduire le risque d’hypoglycémie. L’insuline à action rapide a suivi avec une forte adoption en raison de son efficacité dans le contrôle de la glycémie postprandiale, en particulier chez les patients sous insulinothérapie intensive. La croissance de ce segment est soutenue par la prévalence mondiale croissante du diabète de type 1, la préférence croissante pour les schémas d’insuline avancés et les innovations continues de produits visant à améliorer la stabilité glycémique et l’adhésion des patients.

- Par exemple, l’insuline lispro d’Eli Lilly a permis de réduire les excursions postprandiales et d’obtenir un HbA1c similaire ou amélioré avec un risque d’hypoglycémie sévère plus faible par rapport à l’insuline régulière chez les groupes pédiatriques de type 1.

Par dispositifs :

Dans le segment des dispositifs, les stylos à insuline ont dominé le marché du diabète de type 1 avec une part de 42,9% en 2024, soutenus par leur facilité d’utilisation, leur précision de dosage, leur portabilité et leur forte acceptation par les patients dans les environnements de soins à domicile. Les pompes à insuline gagnent en popularité grâce à un meilleur contrôle de la glycémie et à l’intégration avec des systèmes de surveillance continue de la glycémie, tandis que les glucomètres maintiennent une demande stable pour le suivi de routine. Les principaux moteurs de croissance incluent l’adoption croissante des dispositifs d’autogestion, une sensibilisation accrue aux technologies de soins du diabète et des politiques de remboursement favorables dans les systèmes de santé développés.

- Par exemple, la pompe à insuline MiniMed 780G de Medtronic, approuvée pour les patients atteints de diabète de type 1 âgés de 7 ans et plus, ajuste automatiquement la délivrance d’insuline toutes les 5 minutes en fonction des données de CGM, atteignant jusqu’à 80% de temps dans la plage dans des études réelles chez les adultes sans augmenter l’hypoglycémie.

Par utilisateur final :

Le segment des soins à domicile s’est imposé comme l’utilisateur final dominant, capturant 54,3% de part de marché du diabète de type 1 en 2024, en raison de la nature chronique de la maladie et de la préférence croissante pour les thérapies à l’insuline auto-administrées. Les hôpitaux continuent de jouer un rôle critique dans le diagnostic et la gestion aiguë, tandis que les instituts de recherche contribuent aux essais cliniques et aux avancées thérapeutiques. L’expansion des programmes de gestion du diabète à domicile, la disponibilité croissante de dispositifs conviviaux et les initiatives croissantes d’optimisation des coûts de santé sont des moteurs clés soutenant une croissance soutenue dans ce segment.

Principaux moteurs de croissance

Prévalence mondiale croissante du diabète de type 1

L’incidence croissante du diabète de type 1 dans les populations pédiatriques et adultes reste un moteur de croissance principal pour le marché du diabète de type 1. L’amélioration des capacités de diagnostic, l’expansion des programmes de dépistage et une meilleure sensibilisation à la maladie ont conduit à des taux d’identification plus élevés dans le monde entier. Les changements de mode de vie, la prédisposition génétique et les déclencheurs environnementaux continuent de contribuer à l’apparition de la maladie. Ce bassin de patients en expansion augmente directement la demande à long terme pour les analogues de l’insuline, les dispositifs de surveillance et les solutions de soins de soutien, soutenant une expansion constante du marché dans les systèmes de santé développés et émergents.

- Par exemple, le système de surveillance du glucose basé sur des capteurs FreeStyle Libre d’Abbott a montré dans de grandes études en conditions réelles en France et en Suède qu’une utilisation plus large chez les personnes atteintes de diabète de type 1 est associée à des réductions significatives de l’HbA1c et à moins d’hospitalisations, soutenant l’adoption continue de la CGM dans les soins de routine.

Avancées Technologiques dans la Livraison et la Surveillance de l’Insuline

L’innovation rapide dans les systèmes de délivrance d’insuline et les technologies de surveillance du glucose accélère considérablement la croissance du marché. Les pompes à insuline avancées, les stylos à insuline intelligents et les systèmes intégrés de surveillance continue du glucose permettent un dosage précis, un meilleur contrôle glycémique et une réduction des risques de complications. Ces innovations améliorent la commodité pour les patients et les résultats des traitements, entraînant des taux d’adoption plus élevés. L’intégration numérique continue, y compris les plateformes de gestion de l’insuline basées sur les données et les applications de santé mobile, renforce encore l’engagement des patients et soutient une gestion personnalisée du diabète, augmentant la pénétration globale du marché.

- Par exemple, le moniteur continu de glucose G7 de Dexcom fournit des lectures de glucose interstitiel en temps réel toutes les 5 minutes aux smartphones ou récepteurs, avec un capteur/émetteur étanche de 10 jours.

Politiques de Santé Favorables et Soutien au Remboursement

Les politiques de santé favorables et les cadres de remboursement en expansion jouent un rôle crucial dans la stimulation du marché du diabète de type 1. Les gouvernements et les assureurs privés reconnaissent de plus en plus les avantages économiques à long terme d’une gestion efficace du diabète, conduisant à une couverture plus large pour les thérapies à l’insuline et les dispositifs pour le diabète. Un meilleur accès aux traitements avancés réduit les obstacles financiers pour les patients et encourage une adoption précoce. De plus, les initiatives de santé publique promouvant l’infrastructure de soins du diabète et l’accès aux médicaments essentiels continuent de renforcer la croissance du marché à l’échelle mondiale.

Tendances Clés & Opportunités

Transition Vers des Soins à Domicile et Autogérés

Une forte transition vers la gestion du diabète à domicile représente une tendance majeure sur le marché du diabète de type 1. Les patients préfèrent de plus en plus les thérapies à l’insuline auto-administrées soutenues par des dispositifs faciles à utiliser et des solutions de surveillance à distance. Cette tendance améliore l’adhésion au traitement, réduit les visites à l’hôpital et diminue les coûts globaux de santé. La disponibilité croissante de stylos à insuline compacts, de pompes portables et d’outils de surveillance numérique crée des opportunités significatives pour les fabricants de développer des solutions centrées sur le patient adaptées aux besoins de soins à domicile à long terme.

- Par exemple, la pompe sans tube Omnipod 5 d’Insulet délivre de l’insuline automatisée via une capsule portable contrôlée par smartphone, permettant un port discret à domicile presque partout où une injection se produit.

Avancées dans les Thérapies Modifiant la Maladie et les Thérapies Adjuvantes

La recherche continue sur les thérapies modifiant la maladie et les traitements adjuvants présente des opportunités de croissance significatives. Les innovations ciblant la modulation immunitaire, la préservation des cellules bêta et l’amélioration de la sensibilité à l’insuline visent à compléter la thérapie à l’insuline traditionnelle. Ces avancées ont le potentiel d’améliorer les résultats à long terme et de réduire les complications. L’activité croissante des essais cliniques et l’investissement dans les produits biologiques de nouvelle génération et les thérapies combinées positionnent le marché pour une expansion à long terme axée sur l’innovation au-delà des approches de traitement conventionnelles basées sur l’insuline.

- Par exemple, le teplizumab de Provention Bio, un anticorps monoclonal anti-CD3, a retardé l’apparition du diabète de type 1 clinique d’une médiane de deux ans chez les individus à haut risque dans l’essai TN-10. Les participants traités ont montré des niveaux de C-peptide préservés, indiquant une fonction des cellules bêta soutenue, par rapport au placebo.

Principaux Défis

Coûts Élevés des Traitements et Contraintes d’Accessibilité

Le coût élevé des thérapies à l’insuline et des dispositifs avancés pour le diabète reste un défi majeur pour le marché du diabète de type 1. Malgré le soutien au remboursement dans certaines régions, de nombreux patients subissent une pression financière en raison des exigences de traitement à long terme. Les disparités de prix entre les régions limitent l’accès dans les pays à revenu faible et intermédiaire, ralentissant l’adoption de thérapies innovantes. Les préoccupations persistantes en matière d’accessibilité continuent de créer des obstacles à un accès équitable aux soins de santé et freinent le potentiel de croissance global du marché.

Risque de Complications et Problèmes d’Adhésion à la Thérapie

Maintenir une adhésion constante à la thérapie reste un défi majeur dans la gestion du diabète de type 1. Les régimes d’insuline complexes, la peur de l’hypoglycémie et les facteurs liés au mode de vie peuvent entraver une gestion adéquate de la maladie. Une mauvaise adhésion augmente le risque de complications à long terme, y compris les affections cardiovasculaires et rénales, entraînant des charges de soins de santé plus élevées. Aborder ces défis nécessite une éducation continue des patients, des protocoles de traitement simplifiés et une amélioration de l’utilisation des dispositifs pour assurer l’efficacité soutenue du traitement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché du diabète de type 1 avec une part de marché de 38,4 % en 2024, soutenue par une forte prévalence de la maladie, une infrastructure de santé avancée et une adoption solide des thérapies et dispositifs innovants à l’insuline. Les États-Unis représentent le plus grand contributeur en raison de l’utilisation généralisée de l’insuline à action prolongée, des pompes à insuline et des systèmes de surveillance continue du glucose. Des cadres de remboursement favorables, une forte présence des principales entreprises pharmaceutiques et de dispositifs médicaux, et des niveaux élevés de sensibilisation des patients continuent de favoriser l’adhésion au traitement. Les investissements continus dans les plateformes de gestion numérique du diabète renforcent encore la position de leader de la région.

Europe

L’Europe représentait une part de 27,1 % du marché du diabète de type 1 en 2024, portée par des systèmes de santé publics bien établis et un fort soutien gouvernemental pour la gestion des maladies chroniques. Des pays comme l’Allemagne, le Royaume-Uni et la France contribuent de manière significative grâce à un large accès aux analogues de l’insuline et aux dispositifs de délivrance avancés. L’augmentation des cas de diabète pédiatrique et l’adoption croissante de l’administration d’insuline à domicile continuent de soutenir la demande. L’accent réglementaire sur le diagnostic précoce, les programmes de soins structurés pour le diabète et l’augmentation de l’activité de recherche clinique renforcent encore la stabilité du marché régional et les perspectives de croissance à long terme.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 22,8 % en 2024, reflétant une croissance rapide alimentée par l’augmentation des taux de diagnostic, l’amélioration de l’accès aux soins de santé et l’expansion des populations urbaines. Des pays comme la Chine, l’Inde et le Japon connaissent une sensibilisation croissante à la gestion du diabète de type 1 et une adoption progressive des thérapies modernes à l’insuline. Les initiatives gouvernementales visant à renforcer l’infrastructure des soins du diabète et à élargir la couverture d’assurance soutiennent l’expansion du marché. La disponibilité croissante de produits d’insuline abordables et de dispositifs de surveillance portables accélère la pénétration à la fois dans les environnements de soins de santé urbains et semi-urbains.

Amérique latine

L’Amérique latine a capturé une part de marché de 6,9% du marché du diabète de type 1 en 2024, soutenue par des améliorations progressives de l’accès aux soins de santé et un accent croissant sur la gestion des maladies chroniques. Le Brésil et le Mexique représentent les principaux contributeurs, stimulés par une sensibilisation croissante des patients et l’expansion des programmes de santé publique. La demande pour les stylos à insuline et les dispositifs de surveillance de la glycémie continue de croître à mesure que l’adoption des soins personnels augmente. Cependant, la sensibilité aux coûts et une couverture de remboursement inégale restent des facteurs clés influençant l’accès aux thérapies et l’adoption des traitements dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de marché de 4,8% en 2024, stimulée par l’amélioration des capacités de diagnostic et l’expansion des investissements dans les soins de santé dans les pays clés. L’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud dominent la demande régionale en raison de la sensibilisation croissante au diabète et de la modernisation des infrastructures de santé. L’augmentation des initiatives gouvernementales pour améliorer l’accès aux thérapies essentielles à l’insuline et aux programmes d’éducation sur le diabète soutient la croissance du marché. Malgré les progrès, l’accès limité dans les zones rurales et les contraintes d’accessibilité continuent de façonner la dynamique du marché régional.

Segmentations du marché :

Par analogue d’insuline

- Insuline à action rapide

- Insuline à action courte

- Insuline à action prolongée

Par dispositifs

- Pompe à insuline

- Stylo à insuline

- Glucomètre

- Autres

Par utilisateur final

- Hôpital

- Instituts de recherche

- Soins à domicile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché du diabète de type 1 est caractérisé par une forte concurrence entre les entreprises pharmaceutiques et de dispositifs médicaux établies, avec Sanofi S.A. et Novo Nordisk A/S en tête grâce à des portefeuilles étendus d’analogues d’insuline et des réseaux de distribution mondiaux. Eli Lilly and Company continue de renforcer sa position avec des avancées dans les thérapies à insuline à action rapide et prolongée, tandis que Abbott Laboratories, Dexcom, Inc., et Roche Holding AG stimulent l’innovation dans la surveillance de la glycémie et les solutions de gestion intégrée du diabète. Les acteurs axés sur les dispositifs tels que Medtronic plc, Insulet Corporation, et Tandem Diabetes Care dynamisent la dynamique du marché grâce à des pompes à insuline avancées et des systèmes de délivrance automatisés. Des investissements stratégiques dans la recherche, l’intégration de la santé numérique et l’expansion géographique permettent à ces entreprises de renforcer leur présence sur le marché et de soutenir une croissance à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Développements Récents

- En septembre 2025, Medtronic plc a reçu une autorisation élargie de la FDA pour son système MiniMed 780G afin de s’intégrer avec les capteurs de glucose d’Abbott, améliorant ainsi les capacités de délivrance automatisée d’insuline.

- En septembre 2025, Sanofi a reçu l’approbation de l’Administration Nationale des Produits Médicaux de Chine pour Tzield (teplizumab), la première thérapie modifiant la maladie pour retarder l’apparition du diabète de type 1 de stade 3 chez les patients adultes et pédiatriques âgés de huit ans et plus avec un T1D de stade 2.

- En juillet 2025, Sequel Med Tech a lancé son système automatisé de délivrance d’insuline twiist, initialement compatible avec le CGM FreeStyle Libre 3 Plus d’Abbott, offrant une gestion personnalisée pour les patients atteints de diabète de type 1 âgés de six ans et plus avec des fonctionnalités comme la technologie iiSure pour une délivrance précise

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Analogues de l’Insuline, Dispositifs, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché du diabète de type 1 continuera de s’étendre en raison de l’augmentation des taux de diagnostic à l’échelle mondiale chez les populations pédiatriques et adultes.

- Les avancées dans les analogues de l’insuline à action prolongée et ultra-rapide amélioreront le contrôle glycémique et l’adhésion des patients.

- L’adoption des systèmes automatisés de délivrance d’insuline intégrés à la surveillance continue du glucose augmentera régulièrement.

- Les soins du diabète à domicile et autogérés gagneront en popularité, réduisant la dépendance aux traitements hospitaliers.

- Les plateformes de santé numérique et les outils de gestion de l’insuline basés sur les données amélioreront les approches de thérapie personnalisée.

- La recherche continue sur les thérapies modifiant la maladie et les thérapies adjuvantes remodèlera les stratégies de traitement à long terme.

- Les marchés émergents connaîtront une adoption plus rapide des thérapies à base d’insuline soutenue par un meilleur accès aux soins de santé.

- Les collaborations stratégiques entre les fabricants de produits pharmaceutiques et de dispositifs accéléreront l’innovation.

- Le soutien réglementaire et l’élargissement de la couverture de remboursement amélioreront l’accès aux traitements avancés du diabète.

- L’accent mis sur la conception de dispositifs centrés sur le patient et l’éducation renforcera les résultats des traitements à long terme.