Aperçu du marché du diagnostic de l’accident vasculaire cérébral ischémique aigu :

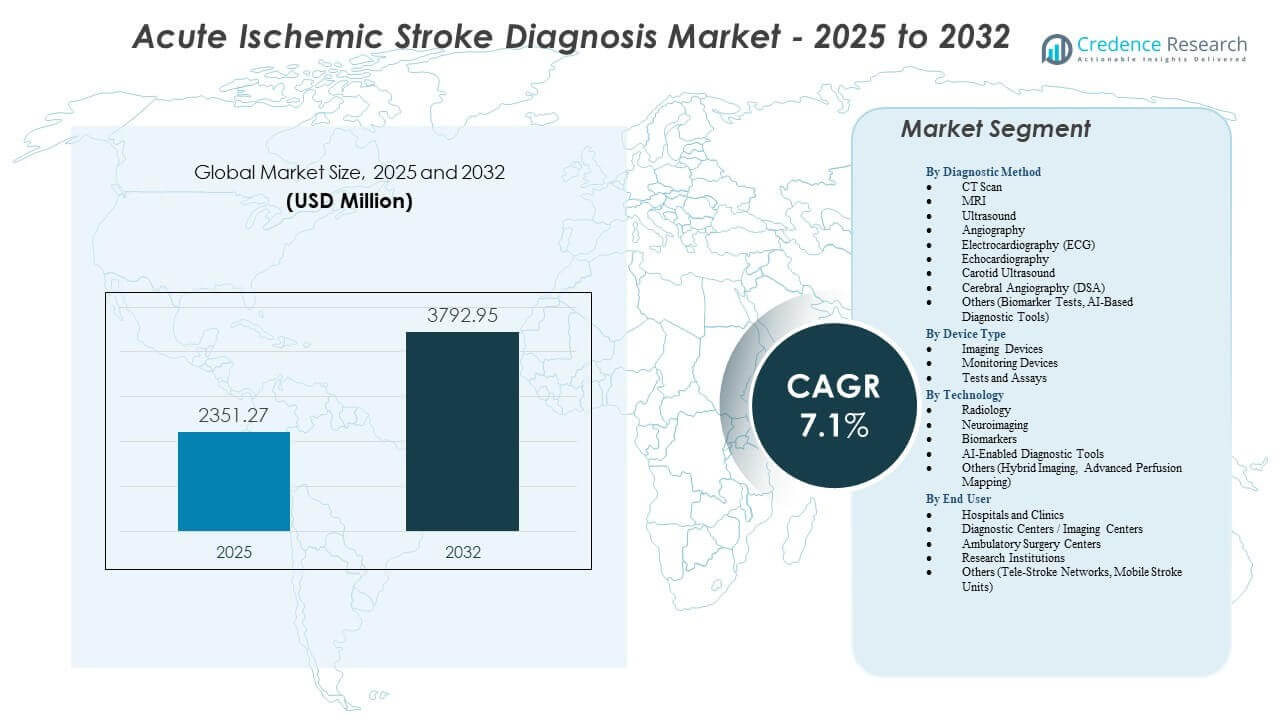

Le marché du diagnostic de l’accident vasculaire cérébral ischémique aigu devrait passer de 2 351,27 millions USD en 2025 à environ 3 792,95 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 7,1 % de 2025 à 2032.

| ATTRIBUT RT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du diagnostic de l’AVC ischémique aigu 2025 |

2 351,27 millions USD |

| Marché du diagnostic de l’AVC ischémique aigu, TCAC |

7,1% |

| Taille du marché du diagnostic de l’AVC ischémique aigu 2032 |

3 792,95 millions USD |

Informations sur le marché du diagnostic de l’AVC ischémique aigu :

- La demande croissante pour des outils de diagnostic rapides, des neuroimageries avancées et des plateformes activées par l’IA renforce la précision clinique et soutient une intervention plus rapide en cas d’AVC.

- L’accès limité aux systèmes d’imagerie haut de gamme, les pénuries de main-d’œuvre et les coûts opérationnels élevés freinent une adoption plus large dans les environnements de soins de santé à faibles ressources.

- L’Amérique du Nord domine le marché grâce à une infrastructure solide et une adoption précoce des technologies, tandis que l’Europe maintient sa croissance grâce à l’expansion des unités d’AVC et à l’intégration des diagnostics numériques.

- L’Asie-Pacifique émerge comme la région à la croissance la plus rapide en raison de l’augmentation de l’incidence des AVC, de l’extension de la capacité hospitalière et de l’amélioration de l’accès aux technologies CT et IRM.

Moteurs du marché du diagnostic de l’AVC ischémique aigu

Augmentation du fardeau des AVC et besoin croissant de voies de diagnostic rapides

Le marché du diagnostic de l’AVC ischémique aigu se développe en raison d’un fardeau mondial croissant des AVC qui augmente la demande pour des méthodes d’évaluation plus rapides. Les systèmes de santé investissent dans des outils avancés qui raccourcissent la fenêtre de traitement critique pour de meilleurs résultats. Les cliniciens s’appuient sur des techniques d’imagerie qui soutiennent des évaluations précises en cas d’urgence. Le soutien diagnostique rapide améliore le triage des patients et soutient les flux de décision thrombolytique. Les hôpitaux recherchent des solutions qui réduisent les délais de diagnostic dans les centres à fort volume. Les fournisseurs introduisent des systèmes optimisés qui améliorent la détection des blocages vasculaires. Les gouvernements poussent des programmes de sensibilisation aux AVC qui augmentent les taux de signalement précoce parmi les populations à risque. Le marché du diagnostic de l’AVC ischémique aigu gagne en adoption grâce à l’amélioration des réseaux de réponse d’urgence.

- Par exemple, les scanners Revolution CT de GE HealthCare utilisent une capacité de couverture de 160 mm pour effectuer un scan de perfusion de l’ensemble du cerveau en seulement 1 seconde, fournissant aux cliniciens les hémodynamiques haute résolution nécessaires pour identifier le tissu cérébral récupérable pendant la première heure après le début.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Adoption croissante des plateformes d’imagerie de l’AVC activées par l’IA

L’intelligence artificielle renforce les soins en cas d’AVC aigu en améliorant la précision de la détection à travers les modalités CT et IRM. Elle soutient l’interprétation automatisée qui réduit les erreurs humaines pendant les heures de forte demande. Les outils d’IA identifient les déficits de perfusion subtils et guident les cliniciens vers une meilleure sélection des traitements. Les hôpitaux adoptent des plateformes d’IA pour réduire la variance diagnostique parmi les radiologues. Un traitement plus rapide soutient les décisions d’intervention sensibles au temps pour les patients à haut risque. Les fournisseurs s’associent avec des entreprises technologiques pour intégrer des modules d’apprentissage profond dans les systèmes PACS existants. Les unités d’urgence apprécient les outils d’IA qui améliorent les alertes d’AVC et réduisent les goulets d’étranglement du flux de travail. Le marché du diagnostic de l’AVC ischémique aigu bénéficie d’une confiance accrue dans les systèmes de support décisionnel basés sur l’image.

- Par exemple, la plateforme Viz LVO de Viz.ai utilise des algorithmes d’apprentissage profond qui détectent automatiquement les occlusions de gros vaisseaux et notifient un spécialiste en moyenne en 2 minutes, une réduction significative par rapport au temps de notification manuel typique de 60 minutes.

Expansion des réseaux de télé-AVC et intégration diagnostique à distance

Les programmes de télé-AVC améliorent l’accès à des neurologues qualifiés dans les régions mal desservies. Les plateformes d’évaluation à distance soutiennent une révision plus rapide des scanners CT envoyés depuis les hôpitaux ruraux. Les cliniciens dépendent des outils de télésanté qui guident les équipes de première ligne vers un diagnostic correct. Cela améliore la gestion des AVC en réduisant les délais de traitement liés aux pénuries de spécialistes. Les partenariats de réseau soutiennent des modèles de soins coordonnés à travers des hôpitaux multisites. L’infrastructure basée sur le cloud aide à télécharger et analyser rapidement les fichiers d’imagerie. Les fournisseurs conçoivent des systèmes cryptés qui protègent les données des patients lors des transferts à distance. Le marché du diagnostic de l’AVC ischémique aigu progresse grâce à des cadres de téléconsultation évolutifs.

Investissements croissants dans les dispositifs de diagnostic d’AVC portables et au point de soins

Les outils au point de soins gagnent en popularité en raison de la demande croissante pour des diagnostics mobiles en dehors des grands hôpitaux. Les systèmes d’imagerie portables soutiennent les équipes d’ambulance lors des évaluations sur le terrain. Les appareils à ultrasons portatifs aident à identifier les problèmes vasculaires dans les contextes préhospitaliers. Les équipes d’urgence adoptent des scanners compacts qui réduisent le temps perdu pendant le transport. Cela donne aux premiers intervenants un support décisionnel qui guide la sélection des installations. Les entreprises technologiques investissent dans des plateformes légères adaptées aux cliniques éloignées. Un accès plus rapide au dépistage préliminaire améliore les actions cliniques précoces. Le marché du diagnostic de l’AVC ischémique aigu adopte des systèmes mobiles qui améliorent l’évaluation en temps réel des patients.

Tendances du marché

Transition vers l’imagerie multimodale pour une précision diagnostique améliorée

Les cliniciens se dirigent vers des protocoles d’imagerie combinés qui améliorent la précision diagnostique. Les études CT, IRM, angiographiques et de perfusion offrent des perspectives complémentaires pour les cas d’AVC complexes. Les hôpitaux intègrent des flux de travail multimodaux qui soutiennent des interventions ciblées. Cela aide à réduire les risques de mauvaise classification pour les événements ischémiques légers et sévères. Les fournisseurs mettent à jour les suites d’imagerie qui intègrent des capacités de rapport synchronisé. Les équipes de radiologie utilisent des logiciels avancés pour des vues de reconstruction en couches. Les services d’urgence poussent pour une disponibilité plus large des systèmes hybrides. Le marché du diagnostic de l’AVC ischémique aigu se dirige vers des environnements d’imagerie intégrés.

- Par exemple, l’Aquilion ONE PRISM Edition de Canon Medical Systems utilise l’imagerie spectrale par apprentissage profond pour fournir une couverture cérébrale complète de 160 mm en une seule rotation de 0,275 seconde, permettant l’acquisition simultanée de données anatomiques, fonctionnelles et vasculaires.

Croissance de la recherche diagnostique sur les AVC basée sur les biomarqueurs

Les études sur les biomarqueurs s’élargissent avec de nouvelles molécules liées à la détection des lésions neuronales. Les instituts de recherche testent des protéines qui indiquent des changements ischémiques précoces dans les échantillons de sang. Un dépistage plus rapide vise à soutenir les équipes de soins primaires lors des évaluations de premier contact. Cela renforce la compréhension du moment de l’apparition de l’AVC et des schémas de gravité. Les entreprises explorent des panels qui combinent des marqueurs inflammatoires et neuronaux. Les essais cliniques examinent les améliorations de précision dans des contextes réels. Les hôpitaux montrent de l’intérêt pour les tests rapides basés sur le sang qui guident les décisions d’imagerie. Le marché du diagnostic de l’AVC ischémique aigu suit les investissements importants dans l’innovation des neuro-biomarqueurs.

Adoption accrue des plateformes d’analyse des AVC basées sur le cloud

Les systèmes cloud simplifient le partage de données entre radiologues et neurologues. Les fichiers d’imagerie circulent à travers les réseaux à des vitesses qui soutiennent les alertes rapides d’AVC. Les hôpitaux s’appuient sur des plateformes cloud qui permettent une collaboration en temps réel. Cela réduit les délais causés par la gestion physique des fichiers lors des urgences. Les fournisseurs améliorent les fonctionnalités de cybersécurité qui sécurisent les images diagnostiques. Les équipes de télé-AVC accèdent plus facilement aux examens à distance. La recherche multi-institutionnelle bénéficie de pools de données anonymisées partagées. Le marché du diagnostic de l’AVC ischémique aigu se développe avec une infrastructure numérique améliorée.

- Par exemple, la plateforme cloud RapidAI est actuellement déployée dans plus de 2 200 hôpitaux dans le monde, fournissant des résultats automatisés de perfusion CT et d’angiographie CT aux appareils mobiles de toute l’équipe d’AVC en moins de 90 secondes.

Intégration croissante des applications mobiles pour la reconnaissance des AVC et le triage pré-hospitalier

Les applications mobiles soutiennent la reconnaissance précoce des symptômes d’AVC parmi le public. Ces outils guident les aidants à travers des vérifications simples qui déclenchent des appels d’urgence. Les ambulanciers utilisent des applications de triage qui aident à identifier les patients probablement victimes d’un AVC. Cela aide les équipes d’urgence à sélectionner les établissements disposant d’unités d’AVC disponibles. Les plateformes numériques incluent des fonctionnalités de géolocalisation pour un acheminement plus rapide. Les développeurs mettent à jour les algorithmes qui affinent le score de risque pré-hospitalier. Les campagnes de sensibilisation promeuvent les outils mobiles qui éduquent les familles et les aidants. Le marché du diagnostic de l’AVC ischémique aigu bénéficie de voies d’engagement des patients renforcées.

Analyse des défis du marché du diagnostic de l’AVC ischémique aigu

Accès limité à l’imagerie avancée et aux spécialistes qualifiés dans les environnements à faibles ressources

Le marché du diagnostic de l’AVC ischémique aigu fait face à des obstacles en raison de l’accès inégal aux installations de CT et d’IRM dans les régions rurales et à faible revenu. De nombreux hôpitaux fonctionnent avec des systèmes d’imagerie obsolètes qui ralentissent le diagnostic. Les pénuries de main-d’œuvre réduisent la disponibilité de radiologues qualifiés pendant les heures critiques. Cela crée des retards qui impactent les résultats des patients dans les régions à forte incidence. Les lacunes en infrastructure entravent le transfert de données en temps réel et les réponses aux consultations. Les équipes d’urgence luttent avec un nombre limité de neurologues sur place. Les contraintes financières réduisent l’acquisition d’équipements de numérisation améliorés. Les prestataires de soins poussent les gouvernements à combler ces lacunes de capacité diagnostique.

Retards opérationnels, inefficacités des flux de travail et coût élevé des outils de diagnostic avancés

Les plateformes d’imagerie avancées nécessitent un investissement en capital élevé qui met à rude épreuve les petites installations. La maintenance et les mises à jour logicielles augmentent les budgets opérationnels. Les flux de travail lents dans les services d’urgence surchargés réduisent la vitesse de diagnostic. Cela limite le débit pour les patients victimes d’AVC qui ont besoin de soins urgents. Le personnel nécessite une formation approfondie qui augmente le temps de transition lors de l’adoption. Les écarts de remboursement affectent les hôpitaux prévoyant d’étendre les programmes d’imagerie des AVC. Les fournisseurs doivent équilibrer l’innovation en matière de coûts avec les normes de qualité. Ces contraintes créent des barrières à l’adoption dans des environnements aux ressources limitées.

Opportunités du marché du diagnostic de l’AVC ischémique aigu

Avancées dans l’IA, l’imagerie portable et les technologies de diagnostic basées sur le sang

Le marché du diagnostic de l’AVC ischémique aigu voit une forte opportunité grâce à l’innovation rapide dans les systèmes d’IA et les outils de diagnostic portables. L’IA améliore la précision lors des évaluations aiguës et soutient un triage plus rapide. Les dispositifs d’imagerie portables élargissent la portée diagnostique dans les ambulances et les unités rurales. Cela encourage des interventions précoces qui améliorent les indicateurs de survie et de récupération. Les technologies de biomarqueurs sanguins ouvrent des voies pour un dépistage rapide en soins primaires. Les entreprises investissent dans des plateformes hybrides qui combinent imagerie et perspectives moléculaires. Les équipes cliniques accueillent des outils qui raccourcissent le délai de décision de traitement. Ces avancées soutiennent une adoption plus large du marché.

Expansion des réseaux de télé-AVC et des programmes gouvernementaux soutenant la détection précoce des AVC

L’adoption de la télé-AVC augmente à mesure que les systèmes de santé renforcent la connectivité d’urgence. Les neurologues à distance soutiennent le personnel de première ligne avec des examens diagnostiques plus rapides. Cela élargit l’accès aux conseils d’experts dans les régions sans spécialistes des AVC. Les gouvernements investissent dans la sensibilisation aux AVC et les campagnes de détection précoce qui augmentent la réactivité du public. Les programmes de financement renforcent l’infrastructure des soins d’urgence en milieu rural. Les hôpitaux rejoignent des réseaux intégrés d’AVC qui améliorent la coordination des soins. Les fournisseurs ont l’opportunité de déployer des outils cloud et des plateformes d’imagerie à distance. Ces initiatives positionnent le marché pour une croissance soutenue à long terme.

Analyse de la segmentation du marché :

Par méthode de diagnostic

Le marché du diagnostic de l’AVC ischémique aigu se développe grâce à une forte demande pour des outils d’imagerie rapide et d’évaluation cardiaque qui soutiennent un triage précis des AVC. Le scanner CT détient la part principale car les services d’urgence s’appuient sur le CT sans contraste pour une évaluation immédiate du risque de saignement intracrânien. L’IRM se développe dans les centres de soins tertiaires où l’imagerie pondérée en diffusion améliore la détection précoce de l’ischémie. L’échographie soutient l’évaluation de l’artère carotide dans les cas suspects d’occlusion de gros vaisseaux. L’angiographie et la DSA guident les équipes interventionnelles lors de la planification de la thrombectomie mécanique. L’ECG et l’échocardiographie restent essentiels pour identifier les déclencheurs cardioemboliques qui augmentent les risques d’AVC. Les tests de biomarqueurs et les outils d’IA attirent l’attention pour un dépistage pré-imagerie plus rapide et un soutien à la décision dans des environnements critiques en termes de temps. Cela renforce la précision diagnostique dans divers contextes cliniques.

Par Type d’Appareil

Le marché du diagnostic de l’accident vasculaire cérébral ischémique aigu prend de l’élan grâce à l’adoption croissante de dispositifs d’imagerie avancés, d’outils de surveillance et de diagnostics basés sur des tests. Les systèmes de CT et d’IRM dominent la demande en appareils en raison de leur rôle central dans les évaluations aiguës. Les systèmes d’échographie et d’angiographie soutiennent l’évaluation vasculaire et la planification des interventions. Les dispositifs de surveillance suivent les paramètres vitaux pendant les soins d’urgence et guident la stratification précoce des risques. Les tests et analyses, y compris les panels de biomarqueurs et les tests de dépistage des AVC basés sur le sang, soutiennent le dépistage rapide dans les milieux préhospitaliers ou à faibles ressources. Les outils de diagnostic au point de service permettent une évaluation précoce dans les ambulances, les cliniques et les unités de soins à distance. Cela soutient des voies de décision plus rapides qui réduisent les délais de traitement à travers les réseaux d’AVC.

Par Technologie

Le marché du diagnostic de l’accident vasculaire cérébral ischémique aigu progresse grâce à une innovation rapide dans les domaines de la radiologie, de la neuroimagerie, de la science des biomarqueurs et des plateformes basées sur l’IA. Les outils de radiologie tels que NCCT, CTA et CTP restent essentiels pour identifier les blocages vasculaires et évaluer les déficits de perfusion. Les techniques de neuroimagerie telles que DWI, SWI et la perfusion IRM améliorent la détection précoce de l’ischémie et réduisent l’incertitude diagnostique. La recherche sur les biomarqueurs fait avancer les indicateurs basés sur le sang et les protéines qui peuvent soutenir une identification plus précoce des AVC en dehors des environnements d’imagerie traditionnels. Les outils de diagnostic activés par l’IA augmentent la précision en automatisant l’interprétation des images et en réduisant les erreurs humaines lors des pics de charge de travail. L’imagerie hybride et la cartographie avancée de la perfusion soutiennent une visualisation complète pour les cas complexes. Cela renforce les améliorations technologiques dans les soins d’urgence et spécialisés.

- Par exemple, la technologie e-ASPECTS de Brainomix utilise l’IA pour automatiser le score ASPECTS du programme Alberta Stroke, qui a été cliniquement validé pour maintenir une corrélation de 90 % avec les évaluations d’experts neuroradiologues tout en réduisant le temps d’évaluation de plusieurs minutes à moins de 60 secondes.

Par Utilisateur Final

Le marché du diagnostic de l’accident vasculaire cérébral ischémique aigu dessert les hôpitaux, les centres de diagnostic, les centres de chirurgie ambulatoire et les institutions de recherche avec une demande croissante pour une infrastructure de diagnostic haute performance. Les hôpitaux et les cliniques dominent en raison de leur rôle dans la gestion des urgences AVC et de l’accès aux systèmes d’imagerie avancés. Les centres de diagnostic et les installations d’imagerie soutiennent les évaluations ambulatoires et les suivis. Les centres de chirurgie ambulatoire utilisent des outils de diagnostic sélectifs pour les vérifications de risque préopératoire chez les patients à haut risque. Les institutions de recherche stimulent l’innovation en neuroimagerie, biomarqueurs et outils d’IA qui améliorent les pratiques cliniques futures. Les réseaux de télé-AVC et les unités mobiles d’AVC créent de nouveaux canaux d’adoption qui élargissent l’accès dans les régions éloignées. Cela renforce la portée diagnostique à travers divers écosystèmes de soins de santé.

- Par exemple, l’unité mobile d’AVC Frazer (MSU), utilisée par des systèmes de santé majeurs comme Memorial Hermann, contient un scanner CT spécialisé à bord qui permet une réduction de 40 minutes du temps “porte-à-aiguille” pour l’administration thrombolytique par rapport à une arrivée traditionnelle à l’hôpital.

Segmentation :

Par méthode de diagnostic

- Scan CT

- IRM

- Échographie

- Angiographie

- Électrocardiographie (ECG)

- Échocardiographie

- Échographie carotidienne

- Angiographie cérébrale (DSA)

- Autres (Tests de biomarqueurs, Outils de diagnostic basés sur l’IA)

Par type d’appareil

- Appareils d’imagerie

- Systèmes CT

- Systèmes IRM

- Appareils à ultrasons

- Systèmes d’angiographie

- Appareils de surveillance

- Tests et essais

- Panneaux de biomarqueurs

- Tests d’AVC basés sur le sang

- Diagnostics sur le lieu de soins

Par technologie

- Radiologie

- CT sans contraste (NCCT)

- Angiographie CT (CTA)

- Perfusion CT (CTP)

- Neuroimagerie

- Imagerie pondérée en diffusion (DWI)

- Imagerie pondérée en susceptibilité (SWI)

- Perfusion IRM

- Biomarqueurs

- Biomarqueurs sanguins

- Marqueurs génétiques/protéiques

- Outils de diagnostic activés par l’IA

- Autres (Imagerie hybride, Cartographie de perfusion avancée)

Par utilisateur final

- Hôpitaux et cliniques

- Centres de diagnostic / Centres d’imagerie

- Centres de chirurgie ambulatoire

- Institutions de recherche

- Autres (Réseaux de télé-AVC, Unités mobiles d’AVC)

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse régionale :

L’Amérique du Nord domine le marché du diagnostic de l’AVC ischémique aigu avec une part estimée de 38–40%, soutenue par une infrastructure de santé solide et un large accès aux systèmes d’imagerie avancés. Les hôpitaux aux États-Unis adoptent des plateformes CT, IRM et soutenues par l’IA qui réduisent les délais de diagnostic. La région bénéficie d’une forte sensibilisation aux AVC et d’un investissement important dans les réseaux de télé-AVC. Les fournisseurs élargissent les collaborations avec les hôpitaux pour déployer des outils de diagnostic basés sur le cloud. Elle gagne en traction grâce à des approbations réglementaires constantes pour les technologies d’imagerie et de biomarqueurs. Les institutions de recherche contribuent à l’innovation qui renforce l’adoption clinique dans les contextes de soins d’urgence.

L’Europe détient une part estimée à 27–29%, stimulée par l’utilisation généralisée des technologies d’imagerie multimodale et de solides programmes nationaux contre les AVC. Des pays comme l’Allemagne, la France et le Royaume-Uni développent des unités AVC avec des capacités de perfusion CT et IRM améliorées. Les prestataires de soins de santé investissent dans des systèmes de flux de travail numériques qui réduisent les goulets d’étranglement dans les diagnostics d’urgence. Elle bénéficie de cadres dirigés par le gouvernement soutenant la reconnaissance précoce des AVC. Les centres de diagnostic intègrent des outils activés par l’IA qui améliorent la précision de l’interprétation. La demande croissante pour des tests basés sur des biomarqueurs soutient une adoption plus large de la technologie.

L’Asie-Pacifique croît rapidement et sécurise une part estimée à 22–24%, stimulée par l’incidence croissante des AVC et l’expansion des infrastructures hospitalières en Chine, en Inde et au Japon. Les gouvernements investissent dans la modernisation des soins d’urgence et promeuvent des initiatives de diagnostic précoce. Les hôpitaux augmentent leur capacité d’imagerie pour répondre à la charge croissante de patients dans les centres urbains. Elle gagne en élan grâce à l’acquisition croissante de dispositifs de diagnostic portables et d’unités mobiles pour AVC. Les laboratoires de diagnostic adoptent des technologies de test de biomarqueurs qui soutiennent le tri précoce. La région bénéficie de l’augmentation des investissements du secteur privé dans les centres d’imagerie. L’Amérique latine et le Moyen-Orient & Afrique détiennent une part combinée de 8–10%, avec une croissance stimulée par l’amélioration de l’accès aux plateformes CT et IRM.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Abbott Laboratories

- Cardinal Health Inc.

- GE Healthcare Technologies Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Merck & Co. Inc.

- Siemens Healthineers AG

- Stryker Corporation

- Johnson & Johnson Services Inc.

- Bayer AG

- Boston Scientific Corporation

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Genentech Inc.

- Hitachi High-Tech Corporation

- Neusoft Medical Systems Co. Ltd.

Analyse concurrentielle :

Le marché du diagnostic de l’AVC ischémique aigu présente une forte concurrence parmi les leaders de l’imagerie, les développeurs de diagnostics et les fournisseurs de technologies IA. Des entreprises comme Siemens Healthineers, GE Healthcare, Philips et Canon Medical renforcent leur présence grâce à des systèmes CT et IRM améliorés conçus pour une acquisition plus rapide et une clarté supérieure. Elle gagne en profondeur concurrentielle grâce aux entreprises qui développent des plateformes activées par l’IA améliorant la précision diagnostique lors des soins d’urgence. Les innovateurs en biomarqueurs tels qu’Abbott et Merck font progresser la recherche soutenant la détection précoce. Stryker, Bayer et Boston Scientific se concentrent sur les technologies liées aux flux de travail d’intervention pour AVC. Les fournisseurs rivalisent par l’intégration de produits, des partenariats avec des centres d’AVC et des plateformes numériques qui soutiennent les diagnostics à distance. Un fort accent sur l’automatisation des flux de travail, l’imagerie multimodale et les dispositifs portables façonne la différenciation du marché à travers les régions mondiales.

Développements récents :

- En juin 2025, Brainomix s’est associé à 3DR Labs pour améliorer les soins de l’AVC aux États-Unis en intégrant la solution d’imagerie Brainomix 360 Stroke AI, approuvée par la FDA, avec les services de post-traitement d’imagerie médicale de 3DR Labs, visant à optimiser le diagnostic de l’AVC aigu et les résultats des patients grâce à une livraison technologique sans faille.

- En mars 2025, Perfuze a reçu l’autorisation 510(k) de la FDA pour ses cathéters d’accès Zipline, améliorant l’accès neurovasculaire pour les procédures de diagnostic et de traitement de l’AVC ischémique aigu, tout en obtenant 22 millions d’euros de financement supplémentaire pour élargir son portefeuille de dispositifs innovants.

- En février 2025, le MicroAngioscope de Vena Medical a obtenu la désignation de dispositif révolutionnaire de la FDA, introduisant des capacités avancées de visualisation à micro-échelle pour améliorer le diagnostic en temps réel de l’AVC ischémique aigu en permettant une imagerie intravasculaire précise lors des interventions.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la Méthode de Diagnostic, le Type de Dispositif, la Technologie, l’Utilisateur Final et la Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché du diagnostic de l’AVC ischémique aigu s’étendra grâce à une adoption plus large des systèmes d’imagerie multimodaux qui soutiennent des voies de décision plus rapides dans les soins d’urgence.

- Les plateformes de diagnostic activées par l’IA renforceront la précision clinique et réduiront les délais d’interprétation dans les centres d’AVC à fort volume.

- Les outils de dépistage basés sur les biomarqueurs gagneront en importance à mesure que les institutions de recherche valideront leur valeur dans les workflows de détection précoce.

- Les dispositifs portables et de point de soins soutiendront l’évaluation pré-hospitalière de l’AVC et amélioreront les résultats dans les régions éloignées.

- Les réseaux de télé-AVC se développeront davantage, permettant un soutien en temps réel par des spécialistes pour les hôpitaux ayant une expertise neurologique limitée.

- Les plateformes d’imagerie intégrées au cloud rationaliseront le partage des données de diagnostic à travers les systèmes de santé multisites.

- Les investissements dans l’imagerie hybride et la cartographie de perfusion amélioreront la précision lors des évaluations complexes de l’AVC.

- Les marchés émergents verront une adoption accélérée en raison de la prévalence croissante de l’AVC et de l’expansion de l’infrastructure de diagnostic.

- Les partenariats stratégiques entre les fabricants d’imagerie et les développeurs d’IA stimuleront l’innovation produit et la force concurrentielle.

- Le soutien réglementaire pour les technologies de diagnostic avancées aidera le marché à maintenir une croissance constante à long terme.