Aperçu du marché

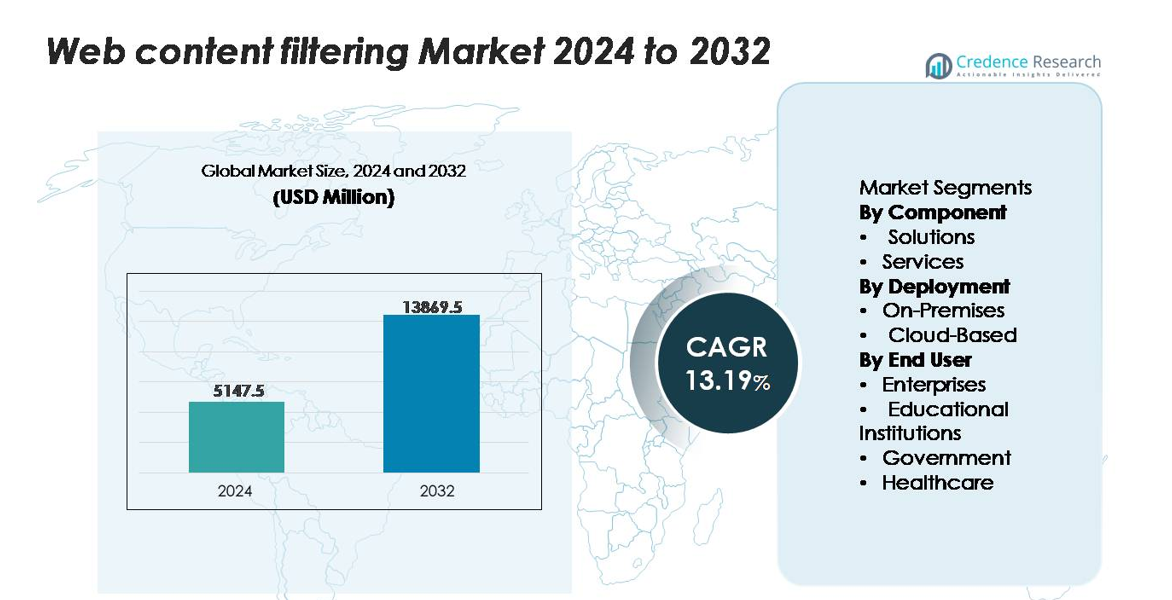

Le marché du filtrage de contenu Web était évalué à 5 147,5 millions USD en 2024 et devrait atteindre 13 869,5 millions USD d’ici 2032, avec un TCAC de 13,19 % au cours de la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du filtrage de contenu Web 2024 |

5 147,5 millions USD |

| Marché du filtrage de contenu Web, TCAC |

13,19 % |

| Taille du marché du filtrage de contenu Web 2032 |

13 869,5 millions USD |

Le marché du filtrage de contenu Web est dominé par les principaux fournisseurs de cybersécurité tels que Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Barracuda Networks, Forcepoint et Webroot, ainsi que par les leaders de la sécurité cloud-native comme Zscaler et Akamai. Ces entreprises rivalisent grâce à une protection avancée au niveau DNS, une catégorisation d’URL pilotée par l’IA, une inspection SSL/TLS et une intégration avec les cadres SASE et de confiance zéro. L’Amérique du Nord reste la région la plus influente, détenant exactement 38 % de part de marché, soutenue par une infrastructure de cybersécurité mature, des mandats de conformité stricts et une adoption élevée par les entreprises du filtrage délivré par le cloud. L’Europe suit avec 28 %, tandis que l’Asie-Pacifique capture 24 %, reflétant une expansion numérique rapide et une exposition croissante aux menaces dans la région.

Aperçus du marché

- Le marché du filtrage de contenu Web a atteint 5 147,5 millions USD en 2024 et devrait atteindre 13 869,5 millions USD d’ici 2032, avec un TCAC de 13,19 %, stimulé par l’escalade des cybermenaces et la demande accrue pour des environnements numériques sécurisés.

- La croissance du marché est propulsée par l’augmentation des incidents de logiciels malveillants, de phishing et de ransomware, ainsi que par des mandats de conformité plus stricts qui poussent les entreprises vers des outils avancés de filtrage d’URL, de protection DNS et d’inspection du trafic chiffré.

- Les tendances clés incluent l’adoption rapide des moteurs de catégorisation activés par l’IA, le filtrage délivré par le cloud aligné sur les architectures SASE et des analyses comportementales améliorées pour détecter les menaces auparavant inconnues.

- L’intensité concurrentielle reste élevée parmi Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Zscaler et Akamai, avec des déploiements basés sur le cloud dominant le segment à plus de 60 % de part en raison de leur évolutivité et de leur compatibilité avec le travail à distance.

- Régionalement, l’Amérique du Nord détient 38 %, suivie par l’Europe à 28 % et l’Asie-Pacifique à 24 %, tandis que les entreprises restent le segment d’utilisateurs finaux dominant en raison du trafic réseau à grande échelle et des besoins de sécurité axés sur la conformité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par composant

Les solutions représentent le sous-segment dominant dans le marché du filtrage de contenu Web, détenant la plus grande part en raison de l’adoption généralisée du filtrage d’URL, du filtrage DNS, du blocage des logiciels malveillants et des contrôles d’accès basés sur des politiques intégrés dans des écosystèmes de gestion des menaces unifiés. Les entreprises déploient de plus en plus des suites de solutions avancées pour appliquer une gouvernance centralisée, réduire l’exposition aux domaines malveillants et assurer la conformité au sein de forces de travail distribuées. Les services continuent de croître à mesure que les organisations s’appuient sur des fournisseurs de sécurité gérés pour la configuration, l’ajustement des politiques et le support analytique des menaces. Cependant, l’échelle, la profondeur de l’automatisation et les capacités de détection en temps réel des plateformes de solutions maintiennent ce sous-segment en position de leader.

- Par exemple, le service de filtrage d’URL avancé de Palo Alto Networks utilise un moteur de catégorisation piloté par l’IA pour détecter et prévenir les nouvelles menaces basées sur le Web et évasives en temps réel. Le système traite des quantités massives de données, ses plateformes analysant plus de 7,35 milliards de nouveaux objets uniques et empêchant plus de 11,3 milliards d’attaques en ligne en temps réel en novembre 2025 à travers des déploiements mondiaux.

Par Déploiement

Le déploiement basé sur le cloud reste le sous-segment dominant, stimulé par l’adoption rapide d’architectures de filtrage évolutives et optimisées pour la latence qui protègent les utilisateurs distants, les points d’extrémité mobiles et les réseaux hybrides. Les plateformes cloud permettent des mises à jour dynamiques de l’intelligence des menaces, une application automatisée des politiques et une intégration transparente avec les cadres SASE et de confiance zéro, ce qui les rend préférées par les entreprises modernisant leur pile de sécurité. Les modèles sur site conservent leur pertinence dans les environnements réglementés nécessitant une résidence stricte des données et une inspection du trafic interne, mais l’agilité, la couverture multi-sites et la réduction des besoins de maintenance des déploiements cloud continuent de consolider leur leadership en part de marché globale.

- Par exemple, la plateforme de sécurité cloud de Zscaler traite plus de 300 milliards de transactions web et d’applications par jour, permettant une inspection en temps réel et un filtrage d’URL à l’échelle mondiale à travers son architecture cloud distribuée.

Par Utilisateur Final

Les entreprises forment le sous-segment d’utilisateur final dominant, détenant la plus grande part de marché alors que les organisations intensifient leurs efforts pour sécuriser les équipes distribuées, les charges de travail cloud et le trafic réseau à haut volume. La demande des entreprises est motivée par la montée des tentatives de phishing, des risques internes, des mandats de conformité et la nécessité de gérer l’accès des utilisateurs à travers divers environnements numériques. Les institutions éducatives dépendent fortement du filtrage pour bloquer le contenu inapproprié et protéger les réseaux des étudiants, tandis que les agences gouvernementales priorisent le blocage des menaces et la protection des données. Les organisations de santé mettent l’accent sur la conformité aux réglementations de confidentialité, mais les entreprises restent le principal moteur de croissance en raison de l’échelle et de la transformation numérique continue.

Principaux moteurs de croissance

Augmentation de la fréquence des menaces basées sur le Web et des cyberattaques avancées

Le volume croissant et la sophistication des cyberattaques—allant du phishing et des ransomwares aux domaines malveillants et aux exploits de type zero-day—stimulent considérablement la demande de solutions avancées de filtrage de contenu web. Les organisations sont continuellement exposées alors que les employés accèdent à des applications cloud, des sites web externes et des ressources numériques distribuées, rendant le filtrage automatisé essentiel pour prévenir les tentatives d’infiltration. Les acteurs de la menace modernes utilisent de plus en plus des tactiques d’évasion telles que les malwares polymorphes, les charges utiles chiffrées et les algorithmes de génération de domaines, nécessitant des capacités d’inspection en temps réel et d’analyse comportementale. À mesure que les entreprises étendent leurs opérations à distance et hybrides, les points d’exposition se multiplient, accélérant le besoin de mécanismes de filtrage centralisés et basés sur des politiques. Cette complexité croissante des menaces oblige les entreprises de tous secteurs à renforcer la protection du périmètre et des points d’extrémité, établissant le filtrage de contenu web comme une couche essentielle de cybersécurité. L’évolution continue des schémas d’attaque garantit un investissement soutenu dans des technologies de filtrage adaptatives capables de traiter un trafic à fort volume et d’identifier une activité de navigation anormale avant que des dommages ne surviennent.

- Par exemple, Zscaler a signalé avoir bloqué plus de 9 milliards de menaces basées sur le web par jour sur sa plateforme de sécurité cloud, y compris 8 milliards de transactions HTTPS malveillantes, soulignant l’ampleur des vecteurs d’attaque chiffrés

Exigences de conformité strictes et réglementations sur la protection des données

Des cadres réglementaires mondiaux et régionaux de plus en plus stricts agissent comme un moteur majeur pour l’adoption du filtrage de contenu web. Des normes telles que le RGPD, HIPAA, CIPA, PCI DSS et les directives nationales de cybersécurité exigent des organisations qu’elles appliquent des contrôles d’accès au contenu, préviennent les fuites de données et maintiennent des environnements numériques sécurisés. Ces réglementations imposent la surveillance du trafic sortant et entrant, créant une urgence pour des solutions capables de bloquer le contenu non autorisé, de restreindre l’accès à des domaines risqués et de maintenir des journaux prêts pour l’audit. Les entreprises, les établissements d’enseignement, les systèmes de santé et les organisations gouvernementales font tous face à des pénalités en cas de non-conformité, rendant le filtrage automatisé une nécessité opérationnelle. De plus, les règles de localisation des données et de transfert de données transfrontalières incitent les organisations à mettre en œuvre un filtrage basé sur des politiques alignées sur les exigences régionales. À mesure que la surveillance réglementaire s’intensifie, les entreprises priorisent les technologies offrant une visibilité en temps réel, une précision de classification et une continuité de gouvernance à travers les infrastructures cloud, sur site et hybrides. Cet environnement réglementaire continue de soutenir une forte dynamique de marché à long terme.

- Par exemple, Cisco Umbrella traite plus de 620 milliards de requêtes DNS par jour à travers son réseau de sécurité mondial, permettant aux organisations de répondre aux exigences de journalisation réglementaire et de contrôle d’accès avec une visibilité en temps réel et à haut volume.

Expansion du travail à distance, BYOD et modèles de main-d’œuvre distribuée

L’accélération des modèles de travail à distance et hybride a considérablement augmenté la dépendance aux services cloud, aux appareils mobiles et aux points d’accès décentralisés, créant de nouvelles vulnérabilités que les solutions de filtrage de contenu web sont particulièrement bien placées pour atténuer. Les organisations doivent sécuriser le trafic provenant d’appareils non gérés, de réseaux domestiques et d’environnements Wi-Fi publics où les contrôles de périmètre traditionnels sont inefficaces. Le filtrage de contenu web assure une application cohérente des politiques de navigation, le blocage des menaces et des contrôles spécifiques à l’utilisateur, quel que soit l’emplacement, permettant aux équipes de sécurité de maintenir une visibilité sur les points d’extrémité distribués. Les politiques de « bring-your-own-device » (BYOD) stimulent davantage l’adoption alors que les entreprises recherchent des systèmes de filtrage légers, basés sur des agents ou délivrés par le cloud pour protéger les appareils appartenant aux employés. La demande d’accès sécurisé aux plateformes SaaS, aux outils de collaboration et aux bureaux à distance amplifie le besoin de catégorisation en temps réel des URL, de filtrage au niveau DNS et d’inspection du trafic chiffré. À mesure que les environnements de travail décentralisés deviennent permanents, les organisations investissent de plus en plus dans des technologies de filtrage évolutives qui soutiennent un déploiement flexible et une gestion unifiée des politiques.

Tendances clés et opportunités

Intégration de l’IA, de l’apprentissage automatique et de l’analyse comportementale

Une tendance majeure façonnant le marché est l’adoption de modèles de filtrage pilotés par l’IA capables de détecter les comportements de navigation anormaux, les domaines nouvellement enregistrés et les menaces inédites. Les moteurs d’apprentissage automatique analysent de grands ensembles de données pour catégoriser les URL, identifier les intentions malveillantes et prédire les vecteurs de menace émergents avant qu’ils ne se propagent. L’analyse comportementale ajoute une intelligence contextuelle, permettant aux systèmes de différencier les actions normales des utilisateurs et les schémas d’accès suspects. Ces capacités améliorent la précision de la détection et réduisent considérablement les faux positifs, améliorant la productivité et l’expérience utilisateur. Les fournisseurs intègrent de plus en plus des modules d’IA dans le filtrage DNS, les passerelles proxy, les moteurs de filtrage basés sur le cloud et les passerelles web sécurisées. Cette évolution crée des opportunités pour offrir des contrôles de sécurité adaptatifs et autonomes alignés sur les principes de confiance zéro. À mesure que les organisations privilégient des postures de sécurité proactives et prédictives, le filtrage de contenu amélioré par l’IA émerge comme un différenciateur compétitif clé, alimentant le développement de solutions de nouvelle génération et l’adoption à long terme.

- Par exemple, la plateforme BrightCloud® Threat Intelligence de Webroot utilise des modèles d’IA qui classifient plus de 95 millions d’URL par jour et analysent plus de 5 milliards de requêtes web quotidiennement, fournissant des scores de menace en temps réel aux systèmes de filtrage.

Croissance des architectures de sécurité cloud, SASE et adoption du Zero-Trust

Le passage vers des cadres de sécurité natifs du cloud—en particulier le Secure Access Service Edge (SASE) et les architectures réseau zero-trust—crée de fortes opportunités pour le filtrage de contenu web intégré et délivré par le cloud. Les entreprises modernes exigent des plateformes unifiées qui combinent le contrôle d’accès, la protection contre les menaces et la visibilité à travers des environnements distribués. Le filtrage basé sur le cloud s’aligne parfaitement avec SASE, offrant des capacités d’inspection évolutives et distribuées mondialement sans dépendre d’appareils sur site. À mesure que les organisations s’éloignent des architectures VPN traditionnelles, le filtrage devient essentiel pour sécuriser le trafic direct vers le cloud et protéger les points d’extrémité mobiles et distants. L’adoption du zero-trust accélère encore la demande pour un filtrage granulaire basé sur l’identité, la vérification continue et l’application du principe du moindre privilège. Les fournisseurs proposant des moteurs de filtrage natifs du cloud, des intégrations pilotées par API et une télémétrie des menaces en temps réel gagnent un avantage stratégique. Avec la modernisation des infrastructures numériques par les entreprises, le filtrage centré sur le cloud reste une opportunité majeure pour l’innovation et l’expansion.

- Par exemple, Zscaler exploite plus de 160 centres de données cloud dans le monde et traite plus de 500 milliards de transactions par jour, permettant l’application des politiques en temps réel pour les points d’extrémité distants et mobiles.

Utilisation croissante de l’inspection du trafic chiffré et des outils de visibilité SSL/TLS

Alors que plus de 90 % du trafic web est désormais chiffré, les organisations font face à des défis croissants pour surveiller et filtrer le contenu nuisible caché dans les flux HTTPS. Cette tendance crée une opportunité significative pour les fournisseurs développant des technologies avancées d’inspection SSL/TLS capables de déchiffrer, analyser et rechiffrer le trafic sans dégrader les performances du réseau. Les entreprises exigent des solutions capables de gérer un débit élevé, des utilisateurs distribués et des applications sensibles à la latence tout en maintenant la conformité à la vie privée. La montée des campagnes de logiciels malveillants chiffrés—où les attaquants exploitent intentionnellement le chiffrement SSL pour contourner les défenses—augmente encore la pertinence des outils d’inspection approfondie des paquets et de validation des certificats. Les fournisseurs investissant dans des moteurs de déchiffrement à haute vitesse, l’accélération matérielle et les contrôles de contournement intelligents se positionnent fortement sur le marché. À mesure que le paysage des menaces chiffrées s’étend, les capacités d’inspection deviennent un différenciateur critique et une opportunité d’expansion pour les fournisseurs de filtrage de contenu web.

Principaux Défis

Préoccupations en matière de confidentialité, problèmes de gestion des données et contraintes réglementaires

Malgré une adoption croissante, les préoccupations en matière de confidentialité liées à l’inspection du trafic, à la journalisation des données et à la surveillance du comportement des utilisateurs représentent un défi important. Le déchiffrement SSL/TLS—bien qu’essentiel pour détecter les menaces—peut introduire des risques réglementaires s’il n’est pas mis en œuvre avec des contrôles de gouvernance stricts. Certaines régions imposent des limitations strictes sur la surveillance des utilisateurs, obligeant les organisations à équilibrer les besoins en matière de sécurité avec les obligations de confidentialité. Les établissements d’enseignement et les entités gouvernementales font l’objet d’une surveillance accrue concernant la rétention des données et le suivi de l’identité. Ne pas gérer le trafic chiffré de manière responsable peut exposer les institutions à des complications juridiques et à des violations de conformité. Les fournisseurs doivent donc intégrer des principes de confidentialité dès la conception, des capacités d’anonymisation et des contrôles basés sur des politiques pour garantir un traitement légal. Ces limitations ralentissent souvent les délais de déploiement et augmentent la complexité, en particulier dans les organisations multinationales naviguant à travers diverses réglementations. Alors que les lois sur la protection des données se renforcent à l’échelle mondiale, résoudre la tension entre visibilité et confidentialité reste un défi central du marché.

Surcharges de performance et complexité dans les environnements à fort trafic

Le déploiement de filtres de contenu web, en particulier dans les environnements avec une large base d’utilisateurs et de forts volumes de trafic chiffré, introduit des surcharges de performance pouvant impacter l’expérience utilisateur. L’inspection approfondie, le déchiffrement SSL/TLS et la catégorisation en temps réel nécessitent des ressources informatiques substantielles, entraînant souvent une latence accrue, une consommation de bande passante et une charge système. Les organisations opérant des applications sensibles à la latence ou des architectures distribuées peuvent avoir du mal à maintenir une performance optimale sans un investissement important dans une infrastructure évolutive. La complexité de mise en œuvre augmente également, car les équipes de sécurité doivent configurer des politiques granulaires, gérer les règles de contournement et assurer la compatibilité avec les services cloud, les points d’extrémité distants et les appareils mobiles. Les entreprises avec des systèmes hérités rencontrent des obstacles d’intégration, ce qui retarde le déploiement à grande échelle. Cet équilibre entre filtrage complet et efficacité opérationnelle reste un défi majeur, stimulant la demande pour des technologies de filtrage plus optimisées, basées sur le cloud et accélérées par le matériel.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché du filtrage de contenu web, représentant environ 38%, soutenue par des dépenses importantes en cybersécurité, une adoption rapide des plateformes de sécurité basées sur le cloud et des cadres réglementaires stricts tels que CIPA, HIPAA et les mandats de protection des données au niveau des États. Les entreprises des secteurs technologique, BFSI et de la santé stimulent le déploiement à grande échelle de filtres améliorés par l’IA, de protection au niveau DNS et d’inspection du trafic chiffré. L’expansion du travail à distance et la domination des principaux fournisseurs de cybersécurité renforcent encore l’adoption. Les établissements d’enseignement restent également des contributeurs majeurs alors que les districts appliquent des politiques de navigation sécurisée sur les réseaux étudiants, renforçant le leadership continu de la région.

Europe

L’Europe représente environ 28 % du marché mondial, stimulée par des obligations de conformité strictes en vertu du RGPD, de la directive NIS2 et des initiatives de souveraineté numérique. Les organisations à travers l’UE privilégient les solutions de filtrage axées sur la confidentialité qui soutiennent la navigation sécurisée, la gouvernance des données sensibles et l’accès contrôlé aux catégories de contenu à haut risque. La forte numérisation des entreprises, la croissance de la migration vers le cloud et l’adoption croissante des cadres de confiance zéro accélèrent la demande. Les secteurs tels que le gouvernement, l’éducation et la BFSI maintiennent des volumes de déploiement élevés, notamment pour le filtrage DNS et l’inspection SSL. Les efforts d’harmonisation de la cybersécurité multi-pays de l’Europe et les investissements accrus dans le renseignement sur les menaces renforcent encore sa part de marché significative.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % du marché et est la région à la croissance la plus rapide en raison de la pénétration croissante d’Internet, de l’augmentation des cyberattaques et de l’adoption croissante des architectures axées sur le cloud. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud connaissent une forte demande des entreprises pour des solutions de filtrage évolutives à mesure que la transformation numérique s’accélère dans les secteurs de la fabrication, des services informatiques, de l’éducation et des finances. Les cadres de cybersécurité pilotés par le gouvernement, les grandes forces de travail à distance et la croissance rapide des environnements d’apprentissage en ligne stimulent encore le déploiement. Le passage à des opérations d’entreprise axées sur le mobile et le trafic de données à haut volume stimule l’adoption du filtrage basé sur le cloud, positionnant l’Asie-Pacifique comme un moteur de croissance future essentiel.

Amérique latine

L’Amérique latine détient environ 6 % du marché mondial, avec une adoption qui s’accélère à mesure que les entreprises renforcent leurs stratégies de défense contre les menaces et que les gouvernements introduisent des réglementations nationales en matière de cybersécurité. Des pays comme le Brésil, le Mexique, la Colombie et le Chili déploient de plus en plus le filtrage DNS, les solutions de passerelle Web et l’inspection basée sur le cloud pour faire face à l’augmentation des incidents de ransomware et de phishing. Le secteur PME en expansion de la région alimente la demande pour des outils de filtrage rentables et natifs du cloud, tandis que les établissements d’enseignement adoptent le filtrage pour protéger les plateformes d’apprentissage numérique. Les budgets limités en cybersécurité restent une contrainte, mais les investissements croissants dans les infrastructures numériques augmentent progressivement la contribution globale de la région au marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % du marché, soutenue par la modernisation croissante de la cybersécurité dans les secteurs gouvernementaux, pétroliers et gaziers, bancaires et télécoms. Les pays du CCG mènent l’adoption à travers des programmes nationaux de résilience cyber qui privilégient l’accès sécurisé au Web, la visibilité du trafic chiffré et les contrôles de navigation basés sur des politiques. L’adoption rapide du cloud, l’exposition croissante aux menaces et l’expansion des services gouvernementaux numériques stimulent encore la demande. En Afrique, la pénétration accrue d’Internet et les lois émergentes sur la protection des données stimulent les déploiements initiaux, notamment dans les établissements d’enseignement et les institutions du secteur public. Malgré les disparités infrastructurelles, le taux d’adoption de la région continue de croître régulièrement.

Segmentations du marché :

Par composant

Par déploiement

- Sur site

- Basé sur le cloud

Par utilisateur final

- Entreprises

- Établissements d’enseignement

- Gouvernement

- Santé

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du filtrage de contenu Web est caractérisé par un mélange de leaders mondiaux de la cybersécurité, de fournisseurs spécialisés en filtrage et de prestataires de services de sécurité natifs du cloud, qui rivalisent sur la précision, l’évolutivité et les capacités avancées de renseignement sur les menaces. Les acteurs clés se concentrent sur l’expansion de la catégorisation des URL pilotée par l’IA, la protection au niveau DNS, l’inspection du trafic chiffré et l’analyse comportementale en temps réel pour contrer les menaces web de plus en plus sophistiquées. Les fournisseurs renforcent continuellement leurs portefeuilles grâce à des intégrations avec les architectures SASE, zéro confiance et les écosystèmes de sécurité cloud, répondant aux besoins des travailleurs à distance et des réseaux distribués. Les partenariats stratégiques, les acquisitions et les investissements en R&D restent centraux pour améliorer la vitesse de détection, réduire les faux positifs et améliorer l’orchestration des politiques basées sur le cloud. Les entreprises se différencient également par des conceptions centrées sur la confidentialité et des fonctionnalités prêtes pour la conformité alignées sur les lois régionales de gouvernance des données. Alors que les entreprises accélèrent la migration vers le cloud et adoptent des plateformes de sécurité unifiées, la concurrence s’intensifie autour de la fourniture de solutions de filtrage légères, performantes et intégrées de manière transparente qui prennent en charge divers points d’extrémité et des environnements de trafic à haut volume.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En 2025, l’entreprise a introduit de nouvelles sous-catégories alimentées par l’IA dans sa solution de filtrage avancé d’URL, offrant un contrôle granulaire et une visibilité améliorés.

- En janvier 2025, Barracuda a dévoilé des améliorations à sa suite de protection des e-mails (pas strictement de filtrage de contenu web mais pertinent pour la sécurité web/e-mail), en se concentrant sur le déploiement flexible et la prévention proactive des prises de contrôle de compte.

- En octobre 2024, DrayTek a publié des mises à jour de sécurité pour résoudre 14 vulnérabilités (y compris une faille d’exécution de code à distance CVSS 10.0) affectant plus de 700 000 routeurs exposés, garantissant que les modules d’interface web et de filtrage de contenu sont corrigés

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Déploiement, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché se dirigera de plus en plus vers des plateformes de filtrage cloud-native à mesure que les entreprises étendent les environnements de travail hybrides et à distance.

- La détection des menaces basée sur l’IA et l’apprentissage automatique deviendra standard, permettant une identification plus rapide des domaines malveillants émergents.

- L’inspection du trafic chiffré deviendra prioritaire à mesure que les attaquants cachent de plus en plus les charges utiles dans le trafic SSL/TLS.

- L’adoption des cadres SASE et de confiance zéro accélérera l’intégration du filtrage web dans les architectures de sécurité unifiées.

- La protection au niveau DNS s’étendra à mesure que les organisations privilégient le filtrage léger et évolutif sur des points d’extrémité distribués.

- Les entreprises exigeront de plus grands contrôles de confidentialité pour équilibrer l’inspection approfondie avec la conformité réglementaire.

- Les secteurs de l’éducation, de la santé et du gouvernement augmenteront le déploiement pour répondre aux exigences croissantes de sécurité numérique.

- Les analyses comportementales avancées amélioreront le filtrage contextuel et réduiront les faux positifs sur des réseaux complexes.

- Les fournisseurs se concentreront sur un filtrage haute performance qui minimise la latence tout en gérant un trafic à fort volume.

- Les partenariats entre les fournisseurs de cybersécurité et les fournisseurs de services cloud renforceront les écosystèmes de filtrage de contenu à plusieurs niveaux.