Aperçu du Marché

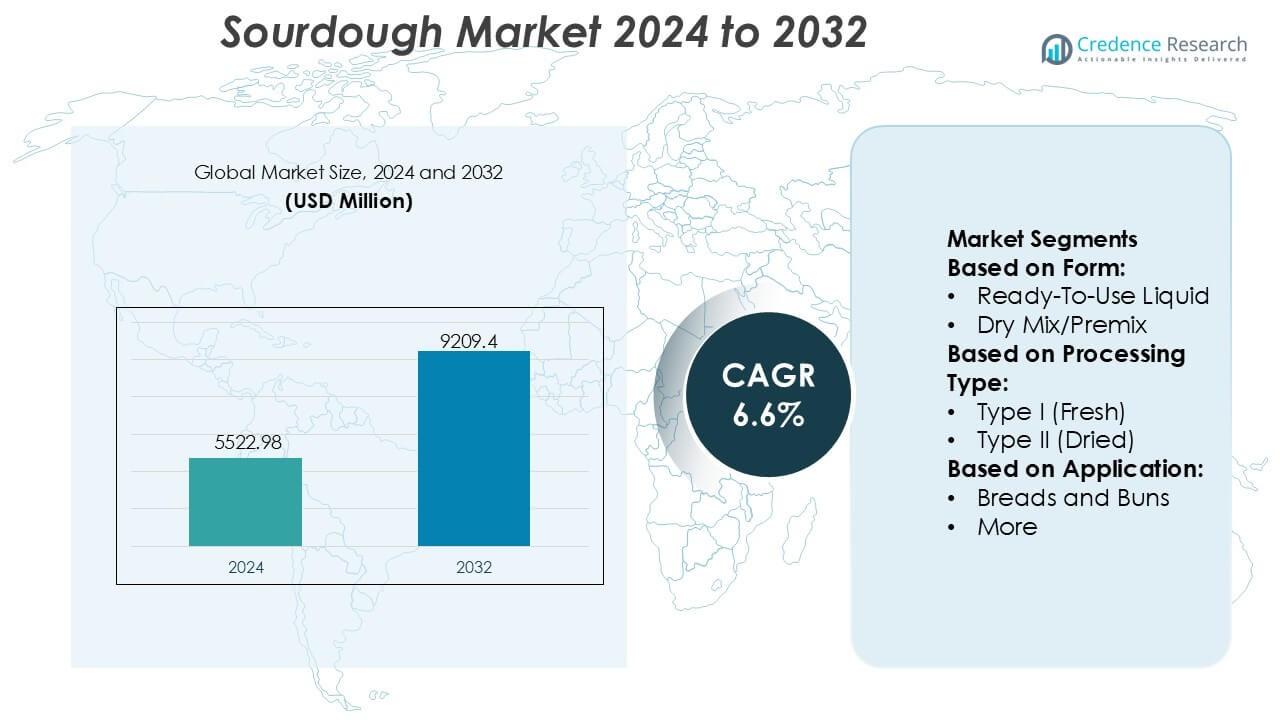

La taille du marché du levain était évaluée à 5522,98 millions USD en 2024 et devrait atteindre 9209,4 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Levain 2024 |

5522,98 millions USD |

| Marché du Levain, TCAC |

6,6% |

| Taille du Marché du Levain 2032 |

9209,4 millions USD |

Le marché du levain se caractérise par un mélange de spécialistes mondiaux de la fermentation, de boulangeries industrielles et de producteurs artisanaux qui façonnent collectivement l’innovation des produits, la cohérence de la qualité et la commercialisation à grande échelle. Les entreprises leaders renforcent la croissance du marché grâce à des investissements dans des systèmes de fermentation contrôlés, des cultures de départ prêtes à l’emploi et des portefeuilles de pains premium élargis qui répondent à la demande de labels propres. L’Europe reste le marché régional dominant avec une part exacte de 38 %, soutenue par de fortes traditions artisanales, une infrastructure de boulangerie mature et une préférence consommateur marquée pour les variétés de pain fermentées naturellement. L’accent mis par la région sur la qualité de la fermentation longue, l’authenticité des saveurs et les capacités de production avancées continue de renforcer son leadership compétitif.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du levain était évalué à 5522,98 millions USD en 2024 et devrait atteindre 9209,4 millions USD d’ici 2032, reflétant un TCAC de 6,6 %.

- La forte croissance du marché est stimulée par la demande croissante de labels propres, une préférence accrue pour la fermentation naturelle et l’adoption croissante de cultures de départ prêtes à l’emploi dans les boulangeries industrielles.

- Les tendances mettent en évidence la rapidité de la premiumisation des pains, avec des formats artisanaux et à fermentation longue gagnant en popularité et façonnant la différenciation concurrentielle grâce à la profondeur des saveurs, la texture et l’attrait nutritionnel.

- L’activité concurrentielle s’intensifie alors que les producteurs investissent dans des technologies de fermentation contrôlée et des gammes de produits diversifiées à base de levain, tandis que les petites marques artisanales élèvent l’authenticité du marché.

- L’Europe mène avec une part exacte de 38 %, portée par des traditions boulangères établies, tandis que le segment des pains détient la part d’application dominante en raison de la fréquence élevée de consommation et de la forte préférence pour les produits de boulangerie fermentés naturellement.

Analyse de la Segmentation du Marché :

Par Forme

La forme liquide prête à l’emploi domine le marché du levain avec une part estimée de 54 à 56 %, stimulée par une adoption croissante parmi les boulangeries commerciales recherchant une performance de fermentation cohérente et un temps de préparation réduit. Sa stabilité microbienne active, sa facilité de dosage et sa compatibilité avec les systèmes automatisés de pâte à grande échelle renforcent son leadership. Les formats de mélange sec ou prémélangé se développent régulièrement grâce à une durée de conservation plus longue et un transport rentable, attirant les petites boulangeries et les boulangers à domicile ; cependant, leur activité microbienne inférieure par rapport aux cultures liquides limite leur pénétration dans les applications artisanales et industrielles qui nécessitent un développement robuste des saveurs et une acidité contrôlée.

- Par exemple, Gold Coast Baking Company en Californie du Sud, pas l’entreprise du Queensland). Ce site revendique 1 million d’unités par jour dans plus de 14 000 emplacements, 500 000+ livres de farine par semaine et une livraison à 14K+ emplacements.

Par Type de Traitement

Le Type I (levain frais) reste la catégorie de traitement dominante avec une part de 51–53 %, soutenue par sa méthode de fermentation continue qui offre un arôme supérieur, des caractéristiques de croûte améliorées et des attributs de digestibilité renforcés, très appréciés dans la production de pain premium et artisanal. Le levain de Type II (séché) gagne en popularité dans les segments de boulangerie emballée en raison de sa manipulation pratique, de sa longue stabilité de stockage et de sa variabilité microbienne réduite. Les innovations émergentes de Type III et autres traitements hybrides renforcent la diversification, mais leur adoption reste relativement plus faible car les fabricants continuent de privilégier l’authenticité et la profondeur sensorielle associées aux systèmes de Type I.

- Par exemple, Josey Baker Bread documente que son processus de levain utilise un levain de seigle 100 % grain entier, hautement hydraté et rafraîchi quotidiennement, ainsi qu’un temps de fermentation long.

Par Application

Les pains et petits pains représentent le segment d’application principal avec une part dominante de 62–64 %, stimulée par la préférence croissante des consommateurs pour le levain naturel, une durée de conservation améliorée et des profils nutritionnels enrichis tels qu’une meilleure digestibilité et une réponse glycémique réduite. Les boulangeries industrielles intègrent le levain pour différencier les lignes de pain grand public et répondre aux attentes de labels propres. D’autres applications, y compris les crackers, bases de pizza, pancakes et produits de boulangerie spécialisés, croissent régulièrement à mesure que les opérateurs de services alimentaires et les fabricants de biens emballés améliorent la complexité des saveurs et la texture. Pourtant, la forte performance fonctionnelle et la fréquence de consommation large des pains assurent leur domination continue sur les marchés mondiaux.

Moteurs Clés de Croissance

Augmentation de la Demande des Consommateurs pour des Produits à Étiquette Propre et Fermentation Naturelle

La préférence croissante pour les aliments peu transformés renforce la demande pour le levain en raison de son processus de fermentation naturelle, de l’absence d’additifs chimiques et de sa digestibilité améliorée. Les consommateurs reconnaissent de plus en plus les avantages nutritionnels du levain, y compris une meilleure biodisponibilité des minéraux et une intensité réduite du gluten, ce qui stimule l’adoption dans les catégories de boulangerie premium et grand public. Les marques exploitent le positionnement à étiquette propre pour différencier les portefeuilles de produits et renforcer la fidélisation des clients. L’augmentation de la sensibilisation à travers le commerce de détail, les services alimentaires et les plateformes numériques renforce la dynamique du marché et encourage les fabricants à accroître leurs capacités de production et à diversifier les formulations.

- Par exemple, Puratos s’est engagé à préserver la biodiversité du levain. L’Institut abrite une bibliothèque propriétaire contenant 153 cultures de levain distinctes et une capacité analytique pour plus de 1 500 souches isolées, permettant une étude systématique des comportements de fermentation, des effets digestifs, de la durée de conservation, du développement des saveurs et des résultats nutritionnels.

Expansion des Produits de Boulangerie Artisanaux et Premium

La montée des boulangeries artisanales et des formats de pain spécialisés stimule considérablement l’adoption du levain, car les producteurs privilégient la saveur authentique, la qualité de la croûte et les profils de fermentation longue qui séduisent les consommateurs axés sur le haut de gamme. La croissance des canaux de vente au détail gastronomiques et des cafés haut de gamme renforce la demande pour des variétés de levain faites à la main. Les boulangeries industrielles intègrent des techniques inspirées de l’artisanat pour reproduire les attributs premium à grande échelle, élargissant ainsi la portée des produits. La mondialisation de la culture du pain européen accélère encore l’expansion du marché, encourageant les fournisseurs à investir dans des cultures actives, un contrôle avancé de la fermentation et des systèmes innovants de levain liquide.

- Par exemple, Alpha Baking a remplacé 22 camions diesel par des fourgons à propulsion au propane (Classe 4) pour réduire les émissions de gaz à effet de serre selon une étude du Laboratoire national d’Argonne sous le programme Clean Cities du Département de l’Énergie des États-Unis.

Augmentation de l’Utilisation Industrielle pour l’Amélioration de la Durée de Conservation et de la Texture

Les fabricants adoptent de plus en plus le levain comme ingrédient fonctionnel pour améliorer la rhéologie de la pâte, renforcer la douceur du produit et prolonger la stabilité de conservation sans conservateurs artificiels. Sa capacité à réduire le rassissement, à améliorer la structure de la mie et à renforcer la continuité de la saveur soutient une forte utilisation dans les pains emballés, les petits pains et les produits de boulangerie surgelés. Les boulangeries industrielles intègrent des systèmes de fermentation contrôlée du levain pour optimiser la cohérence de la production et réduire le gaspillage. La demande se renforce sur les marchés matures et émergents, stimulée par les attentes des consommateurs pour des produits de boulangerie de haute qualité avec une fraîcheur durable.

Tendances Clés & Opportunités

Croissance des Innovations de Levain Hybride et Spécialisé

Les fabricants investissent dans des formulations de levain hybride—combinant fermentation traditionnelle avec enzymes, grains spéciaux et boosters nutritionnels—pour répondre aux préférences alimentaires évolutives. L’intérêt croissant pour les produits de boulangerie riches en fibres, réduits en gluten et enrichis en protéines crée des opportunités pour le développement de produits différenciés. Des innovations telles que les levains de quinoa, seigle, épeautre et grains anciens améliorent la diversité des saveurs et élargissent les offres premium. Des capacités de R&D élargies permettent aux entreprises de commercialiser des cultures liquides et sèches stables adaptées à des systèmes de pâte spécifiques, soutenant une pénétration plus profonde dans les segments commerciaux et domestiques.

- Par exemple, Truckee Sourdough produit en moyenne 10 000 miches par jour et propose une gamme diversifiée de miches de levain, de petits pains et de pains tranchés pour la consommation commerciale et les clients de gros dans la région.

Expansion des Applications du Levain au-delà du Pain

La polyvalence du levain favorise de nouvelles opportunités de croissance dans les bases de pizza, les crackers, les tortillas, les pâtisseries et les formats de snacks. Les opérateurs de services alimentaires exploitent le levain pour rehausser la texture et la saveur tout en répondant à la demande croissante pour des offres de style artisanal. Les entreprises de produits alimentaires emballés introduisent des formats pratiques à base de levain qui séduisent les consommateurs soucieux de leur santé et orientés vers le haut de gamme. La popularité croissante des articles de boulangerie fusion mondiale soutient la diversification de la catégorie, motivant les fabricants à améliorer les technologies de fermentation et à fournir des cultures performantes personnalisées pour des applications variées.

- Par exemple, Sunrise Medical conçoit, fabrique et distribue des fauteuils roulants manuels et électriques à l’échelle mondiale. L’entreprise possède des sites de fabrication dans 10 pays et vend ses produits dans plus de 130 pays.

Défis Clés

Coûts de Production Élevés et Exigences de Longue Fermentation

La fabrication de levain implique une fermentation prolongée, des environnements à température contrôlée et un entretien continu du levain, entraînant des coûts opérationnels plus élevés que la boulangerie conventionnelle à base de levure. Les producteurs industriels sont confrontés à des défis pour équilibrer la qualité artisanale avec l’efficacité du rendement, surtout lorsqu’il s’agit de mettre à l’échelle des protocoles de longue fermentation. Les petites boulangeries ont souvent du mal avec la gestion intensive en ressources des cultures actives, limitant la variété des produits et les volumes de production. Ces facteurs créent des barrières pour les marchés sensibles aux coûts et ralentissent l’adoption dans les régions où les méthodes de boulangerie à processus rapide dominent.

Variabilité de la Performance de la Fermentation et Cohérence de la Qualité

La complexité microbienne du levain introduit une variabilité dans l’acidité, l’arôme et la performance de la pâte, posant des défis opérationnels pour les grandes boulangeries cherchant une production uniforme. Les fluctuations de température, des niveaux d’hydratation et de l’activité du levain augmentent le risque d’incohérences de lot, impactant la durée de conservation et la texture finale du produit. Les producteurs investissent dans des cultures sèches ou liquides standardisées pour réduire la variabilité, mais ces solutions peuvent encore ne pas reproduire les nuances authentiques. Cette imprévisibilité de performance limite l’automatisation rapide et complique l’intégration dans les lignes de boulangerie hautement mécanisées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée de 32–34% du marché du levain, stimulée par un fort intérêt des consommateurs pour les produits de boulangerie artisanaux, les formulations à étiquette propre et les variétés de pain haut de gamme. Les grandes boulangeries commerciales modernisent les systèmes de fermentation pour répondre à la demande croissante de levain naturel et d’amélioration de la texture dans les pains et petits pains emballés. La croissance des canaux de services alimentaires, y compris les cafés et les boulangeries gastronomiques, renforce la consommation dans les marchés urbains. La région bénéficie d’une infrastructure de production avancée, d’une pénétration commerciale généralisée et d’une adoption croissante de cultures de levain prêtes à l’emploi qui soutiennent une qualité constante et une efficacité de fabrication à grande échelle.

Europe

L’Europe domine le marché mondial du levain avec une part de 38–40% , soutenue par des traditions boulangères profondément enracinées, une forte culture artisanale et une grande acceptation des produits naturellement fermentés. Des pays comme l’Allemagne, l’Italie, la France et les pays nordiques stimulent une consommation robuste en raison de la préférence pour les variétés de pain denses, savoureuses et fermentées longtemps. Les chaînes de boulangerie établies et les fabricants industriels intègrent le levain pour améliorer la durée de conservation et répondre aux normes d’étiquette propre. Une R&D étendue, des écosystèmes de boulangerie matures et des portefeuilles de produits diversifiés renforcent la position dominante de l’Europe, tandis que l’augmentation des activités d’exportation renforce son influence sur les chaînes d’approvisionnement mondiales de la boulangerie.

Asie-Pacifique

L’Asie-Pacifique représente environ 18–20% de part, émergeant comme la région à la croissance la plus rapide en raison de l’adoption croissante de la boulangerie de style occidental, de l’urbanisation rapide et de l’expansion de la culture des cafés. Les consommateurs favorisent de plus en plus les formats de pain haut de gamme présentant une texture douce et des notes acidulées légères, encourageant les fabricants à adapter les technologies de levain aux profils de goût régionaux. La croissance des chaînes de boulangerie de détail en Chine, au Japon, en Corée du Sud et en Asie du Sud-Est accélère la pénétration du marché. L’investissement dans des lignes de boulangerie automatisées et la production localisée de cultures de levain soutient l’évolutivité, tandis que le solide écosystème de commerce électronique élargit l’accès aux mélanges à base de levain, aux pains artisanaux et aux produits prêts à cuire.

Amérique Latine

L’Amérique latine capte une part estimée à 6–7% , soutenue par une croissance régulière dans la modernisation des boulangeries et un intérêt croissant pour les techniques de fermentation naturelle. Des pays comme le Brésil, le Mexique et l’Argentine intègrent de plus en plus le levain dans les gammes de pains premium pour améliorer la saveur et la différenciation des produits. L’expansion des boulangeries de supermarchés et des chaînes de cafés accélère l’adoption, notamment dans les zones métropolitaines. Les défis liés au coût de production et à l’accès aux cultures spécialisées persistent, mais la sensibilisation croissante des consommateurs aux avantages nutritionnels et sensoriels du levain encourage les fabricants à investir dans des solutions de fermentation évolutives et des innovations de boulangerie à valeur ajoutée.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 4–5% , avec une croissance stimulée par l’expansion des formats de boulangerie artisanale, l’augmentation du tourisme et la demande croissante de produits de pain premium dans les centres urbains. Les pays du Conseil de Coopération du Golfe (CCG) investissent dans des infrastructures de boulangerie de haute qualité et importent des cultures de levain pour soutenir les offres de vente au détail et de restauration haut de gamme. L’adoption reste modérée en raison d’une expertise locale limitée en fermentation et d’une sensibilité aux prix, mais l’intérêt pour les produits de boulangerie axés sur la santé et les pains de style européen renforce l’élan. La diversification croissante du commerce de détail et l’amélioration de la logistique de la chaîne du froid améliorent progressivement la pénétration du LEVAIN sur les marchés clés.

Segmentation du marché :

Par Forme :

- Liquide Prêt-à-l’Emploi

- Mélange Sec/Pré-mélange

Par Type de Traitement :

- Type I (Frais)

- Type II (Sec)

Par Application :

- Pains et Petits Pains

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du levain comprend notamment Bread SRSLY, Lallemand, Gold Coast Bakeries (Queensland) Pty Ltd, Josey Baker Bread, Puratos, Morabito Baking Co. Inc., Riverside Sourdough, Alpha Baking Company, Inc., Boudin Bakery, et Truckee Sourdough Company. Le marché du levain reflète un mélange d’artisanat artisanal et de capacités industrielles avancées, avec des entreprises se concentrant sur l’innovation en science de la fermentation, la cohérence des produits et les formulations à étiquette propre. Les principaux producteurs investissent dans le développement de cultures de départ contrôlées, des technologies de longue fermentation et des solutions de levain liquide et sec évolutives pour soutenir à la fois les applications de boulangerie premium et de masse. Les boulangeries artisanales et spécialisées renforcent la concurrence en mettant l’accent sur des profils de saveurs uniques, une fermentation prolongée et des ingrédients de haute qualité qui séduisent les consommateurs soucieux de leur santé. Les boulangeries industrielles étendent l’intégration du levain à travers les pains emballés, les petits pains et les formats de boulangerie surgelés, renforçant la pénétration du marché. La R&D continue, l’expansion des capacités et les partenariats stratégiques de vente au détail renforcent la compétitivité globale et accélèrent l’adoption mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Bread SRSLY

- Lallemand

- Gold Coast Bakeries (Queensland) Pty Ltd

- Josey Baker Bread

- Puratos

- Morabito Baking Co. Inc.

- Riverside Sourdough

- Alpha Baking Company, Inc.

- Boudin Bakery

- Truckee Sourdough Company

Développements Récents

- En octobre 2024, Lallemand Inc. a acquis CerealTech Pte Ltd de Singapour, l’intégrant à Lallemand Baking Solutions (LBS) tout en conservant les opérations, la marque et les équipes commerciales de CerealTech à Singapour pour une croissance régionale et un portefeuille élargi, comme confirmé par des sources telles que Milling Middle East & Africa et Baking Business.

- En juin 2024, Nutraj a lancé le “NutrajSnackrite Daily Nutrition Pack”, un mélange de fruits secs pratique avec des sachets individuels et une boîte réutilisable, conçu pour promouvoir des habitudes de grignotage saines avec des noix et fruits secs de qualité, disponible en ligne et dans les magasins physiques en Inde.

- En mai 2024, Bakels Group a dévoilé Fermdor Active, une poudre concentrée qui permet aux boulangers de créer facilement des pains artisanaux de qualité supérieure avec le goût et l’arôme authentiques et corsés des levains traditionnels, en utilisant uniquement de la farine, du sel, de l’eau et un dosage de 4% de l’améliorant pour des résultats constants et de haute qualité avec moins de complexité. Développé par les experts de Bakels, c’est une solution rentable pour une qualité constante et une commodité dans la boulangerie artisanale.

- En mai 2024, le Groupe Puratos a lancé Sapore Lavida, le premier levain actif entièrement traçable de Belgique, élaboré uniquement à partir de farine de blé complet à 100% obtenue grâce à des pratiques d’agriculture régénérative, Sapore Lavida est prêt à renforcer les boulangers partout.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Forme, le Type de Traitement, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que la demande de boulangerie à étiquette propre s’accélérera et que les consommateurs privilégieront la fermentation naturelle.

- Les boulangeries industrielles augmenteront l’adoption de cultures de levain standardisées pour améliorer la cohérence et la performance de la durée de conservation.

- Les formats de pain artisanal et haut de gamme gagneront en visibilité à travers les canaux de vente au détail, stimulant la diversification des produits.

- Les formulations hybrides de levain utilisant des grains anciens et des ingrédients fonctionnels renforceront les pipelines d’innovation.

- Les opérateurs de services alimentaires élargiront les offres de menus à base de levain pour répondre à la préférence croissante pour des textures et saveurs premium.

- Les levains liquides et secs prêts à l’emploi verront une pénétration mondiale plus large grâce aux avantages d’efficacité opérationnelle.

- La croissance du commerce électronique améliorera l’accès aux produits de levain spécialisés, aux mélanges et aux kits de boulangerie à domicile.

- Les fabricants investiront dans l’automatisation pour optimiser les processus de longue fermentation et réduire la variabilité de production.

- Les consommateurs axés sur la santé stimuleront la demande pour des produits de levain avec une meilleure digestibilité et des attributs nutritionnels.

- Les boulangeries régionales collaboreront avec des fournisseurs de technologies de fermentation pour améliorer la qualité du levain et la capacité de production.