Aperçu du Marché

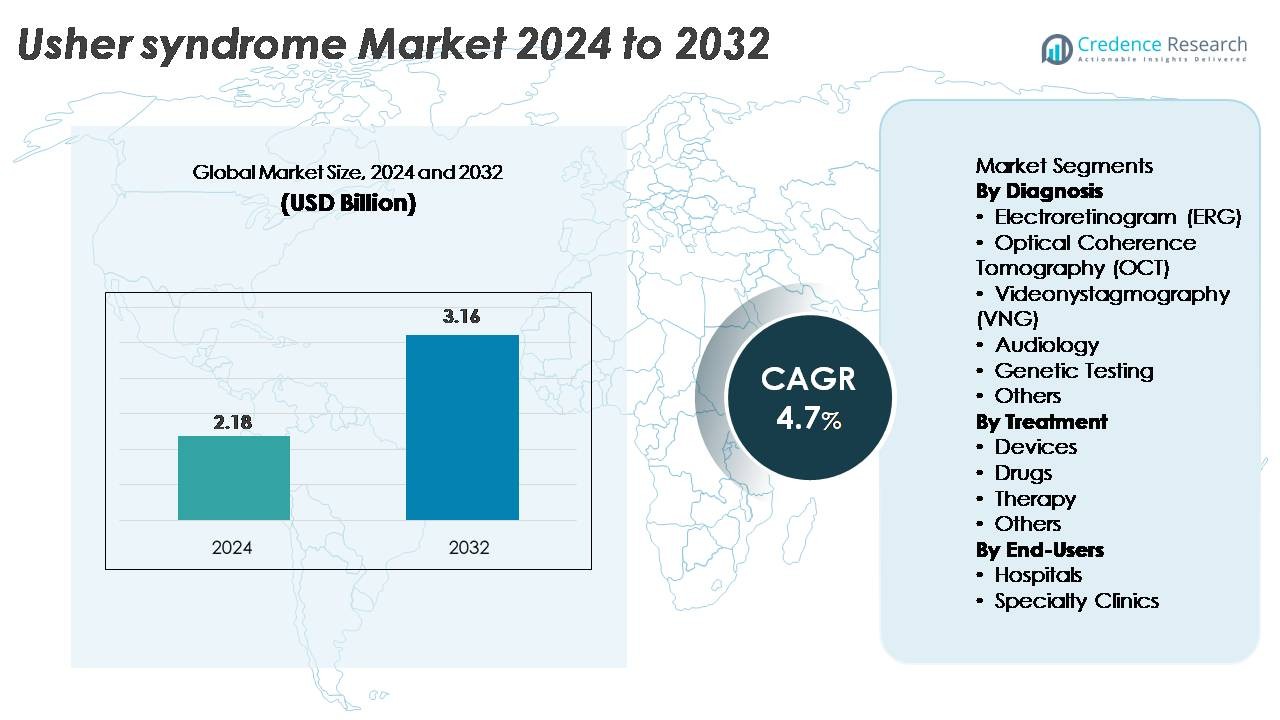

Le marché mondial du syndrome d’Usher était évalué à 2,18 milliards USD en 2024 et devrait atteindre 3,16 milliards USD d’ici 2032, avec un TCAC de 4,7 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Syndrome d’Usher 2024 |

2,18 milliards USD |

| Syndrome d’Usher, TCAC |

4,7% |

| Taille du Marché du Syndrome d’Usher 2032 |

3,16 milliards USD |

L’Amérique du Nord domine le marché du syndrome d’Usher avec une part de marché d’environ 38 %, soutenue par une infrastructure de diagnostic solide et une adoption élevée des implants cochléaires et des tests génétiques. Les principaux acteurs qui façonnent activement le paysage concurrentiel incluent Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., et Amgen Inc., qui contribuent tous aux avancées dans la restauration auditive, les dispositifs auditifs et la recherche thérapeutique. Des entreprises internationales telles que Sanofi (France), MeiraGTx (Royaume-Uni) et Sivantos Pte. Ltd (Singapour) renforcent davantage l’innovation mondiale grâce à des programmes de thérapie génique, des plateformes basées sur l’ARN et des technologies auditives de nouvelle génération. Collectivement, ces entreprises stimulent les progrès continus dans le traitement et le diagnostic du syndrome d’Usher.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché mondial du syndrome d’Usher était évalué à 2,18 milliards USD en 2024 et devrait atteindre 3,16 milliards USD d’ici 2032, avec une croissance à un TCAC de 4,7 %, soutenue par l’adoption croissante des diagnostics et l’innovation thérapeutique en expansion.

- La croissance est stimulée par l’utilisation accrue des tests génétiques, le segment de diagnostic dominant, ainsi que par une forte adoption des implants cochléaires et des appareils auditifs, qui dominent la catégorie des traitements grâce à l’expansion des programmes d’intervention précoce.

- Les tendances du marché mettent en évidence le développement accéléré des thérapies basées sur les gènes et l’ARN, une intégration plus large des technologies d’assistance numériques et une meilleure disponibilité des outils de dépistage multimodal tels que l’ERG, l’OCT et les plateformes d’audiologie.

- Le paysage concurrentiel se caractérise par des contributions actives des fabricants d’appareils auditifs et des développeurs biopharmaceutiques, tandis que les contraintes du marché incluent des coûts de diagnostic élevés, des traitements limités pour la préservation de la vision et un accès mondial inégal aux soins spécialisés.

- L’Amérique du Nord détient 38 % du marché, suivie par l’Europe à 31 % et l’Asie-Pacifique à 22 %, soutenues par une infrastructure solide et des programmes de dépistage ; les hôpitaux restent le principal segment d’utilisateurs finaux dans toutes les grandes régions.

Analyse de la segmentation du marché :

Par diagnostic

Les tests génétiques représentent le sous-segment diagnostique dominant sur le marché du syndrome d’Usher, capturant la plus grande part grâce à leur capacité à identifier des variantes pathogènes dans les clusters de gènes USH1, USH2 et USH3 avec une grande précision. À mesure que les panels de séquençage de nouvelle génération et les flux de travail d’exome complet deviennent plus accessibles, les cliniciens privilégient de plus en plus la confirmation moléculaire pour guider le pronostic et l’éligibilité aux nouvelles thérapies géniques. L’audiologie et l’électrorétinographie restent également largement utilisées pour l’évaluation fonctionnelle, tandis que l’OCT et le VNG soutiennent la détection précoce de la dégénérescence rétinienne et de l’altération vestibulaire, renforçant les flux de travail diagnostiques complets dans les hôpitaux et les centres spécialisés.

- Par exemple, la plateforme NovaSeq X Plus d’Illumina peut générer jusqu’à 16 térabases de données de séquençage par jour, permettant un séquençage en profondeur de grands panels de maladies rétiniennes héréditaires avec une précision améliorée de l’appel de variantes.

Par traitement

Les dispositifs constituent le sous-segment de traitement principal, détenant la plus grande part de marché à mesure que l’adoption augmente pour les implants cochléaires avancés, les systèmes auditifs numériques et les technologies d’assistance visuelle conçues pour gérer la perte sensorielle double. La demande est alimentée par des innovations continues dans les processeurs d’implants multicanaux, des logiciels de reconnaissance vocale améliorés et des aides à la mobilité pour basse vision. Les interventions basées sur les médicaments, y compris les agents rétinoprotecteurs hors indication et les candidats émergents à la délivrance de gènes, restent en développement mais représentent une plus petite portion du marché. Les services de thérapie tels que la réhabilitation vestibulaire et la formation à la basse vision gagnent en popularité à mesure que les modèles de soins intégrés se développent, soutenant le soutien fonctionnel à long terme pour les patients.

- Par exemple, l’implant Nucleus Profile Plus de Cochlear Limited fournit 22 électrodes intracochléaires qui soutiennent une cartographie flexible et un traitement sonore ACE. Les cliniques utilisent souvent environ 900 pps par canal, ce qui aide à fournir des indices auditifs clairs pour une perte auditive sévère à profonde.

Par utilisateurs finaux

Les hôpitaux dominent le paysage des utilisateurs finaux, représentant la plus grande part grâce à leur infrastructure de diagnostic avancée, l’accès à des spécialistes multidisciplinaires et leur capacité à fournir des soins coordonnés pour des conditions génétiquement complexes comme le syndrome d’Usher. Les départements d’ophtalmologie et d’otologie à fort volume permettent une évaluation complète utilisant des plateformes de tests OCT, ERG, VNG et moléculaires. Les cliniques spécialisées, bien qu’en croissance rapide, servent principalement pour les soins de continuité, la réhabilitation auditive et le conseil génétique. L’augmentation des voies de référence, l’expansion des programmes de recherche clinique et les initiatives de dépistage précoce continuent de renforcer le rôle des hôpitaux en tant que principaux centres pour le diagnostic, la planification du traitement et la gestion à long terme des patients.

Moteurs de Croissance Clés

Avancées en Diagnostics Génétiques et Profilage Moléculaire

Les progrès rapides en diagnostics génétiques restent un moteur de croissance central, permettant l’identification précise des mutations pathogènes responsables des sous-types du syndrome d’Usher. L’adoption généralisée du séquençage de nouvelle génération, des panneaux de mutations ciblées et du séquençage de l’exome entier a considérablement amélioré le rendement diagnostique, permettant aux cliniciens de différencier les variantes USH1, USH2 et USH3 avec une plus grande précision. À mesure que le profilage moléculaire devient plus accessible, les prestataires de soins de santé peuvent offrir une planification d’intervention précoce, un suivi personnalisé et une évaluation de l’éligibilité pour les essais émergents de thérapie génique. L’intégration croissante de l’analyse de variantes pilotée par la bioinformatique, des systèmes de rapport automatisés et des outils de corrélation génotype-phénotype accélère encore l’adoption dans les hôpitaux et les cliniques spécialisées. Ce changement diagnostique réduit non seulement le retard historique associé à l’évaluation des déficiences sensorielles, mais soutient également les stratégies de gestion clinique à long terme. À mesure que de plus en plus de pays mettent en œuvre des pilotes de dépistage génomique néonatal et que les voies de remboursement se renforcent pour les tests de maladies rétiniennes héréditaires, la demande globale pour une confirmation génétique standardisée et à haut débit continue d’augmenter, stimulant une expansion soutenue du marché.

- Par exemple, le système Ion Torrent Genexus de Thermo Fisher Scientific offre un flux de travail entièrement automatisé de l’échantillon au rapport en environ 24 heures et prend en charge des formats de course avec jusqu’à 32 échantillons. Ce débit permet une confirmation moléculaire rapide pour les maladies rétiniennes héréditaires à l’aide de panels NGS ciblés.

Adoption croissante des implants cochléaires et des dispositifs auditifs avancés

Les améliorations technologiques des dispositifs auditifs augmentent l’adoption thérapeutique et renforcent la croissance globale du marché. Les implants cochléaires modernes disposent de processeurs de son améliorés, de réseaux multi-canaux, d’algorithmes de perception de la parole améliorés et de connectivité sans fil, permettant des gains fonctionnels significatifs pour les personnes souffrant de perte auditive neurosensorielle liée à Usher. La disponibilité croissante des programmes d’implantation bilatérale, des protocoles d’intervention précoce pédiatrique et des aides auditives dotées d’IA soutient une adoption plus large par les patients. Les systèmes de santé élargissent également le financement et le remboursement des dispositifs implantables, augmentant ainsi l’accès. Les fabricants continuent d’intégrer la gestion du bruit en temps réel, la communication sans fil à faible énergie et les ajustements basés sur smartphone, positionnant les dispositifs auditifs comme des solutions à long terme très efficaces. De plus, l’accent mis sur l’implantation précoce soutenu par des preuves cliniques selon lesquelles la stimulation auditive précoce améliore les résultats développementaux et éducatifs stimule une demande plus élevée tant sur les marchés développés qu’émergents. À mesure que la fiabilité des dispositifs s’améliore et que les flux de travail chirurgicaux deviennent plus standardisés, l’utilisation des technologies de restauration auditive continue de croître.

- Par exemple, le processeur de son Nucleus 8 de Cochlear Limited effectue jusqu’à 55 millions d’opérations d’ajustement sonore chaque heure, aidant les utilisateurs à s’adapter à des scènes d’écoute complexes. Le processeur prend également en charge la diffusion sans fil à 4 GHz, ce qui permet une transmission audio en temps réel stable.

Expansion du pipeline de thérapies géniques et cellulaires

Le développement de thérapies géniques, de traitements à base d’ARN et d’approches régénératives émerge comme un moteur transformateur pour le marché du syndrome d’Usher. Les entreprises biopharmaceutiques et les groupes de recherche universitaires poursuivent activement le remplacement génique médié par AAV, les modalités d’édition du génome, les oligonucléotides antisens et les stratégies optogénétiques visant à restaurer la fonction des photorécepteurs ou à ralentir la dégénérescence rétinienne. Les premiers programmes cliniques ciblant les mutations USH2A et MYO7A ont démontré des résultats prometteurs en matière de sécurité et de biomarqueurs, encourageant un investissement plus large dans le domaine. Les agences réglementaires accordent des désignations de médicaments orphelins et des voies accélérées, accélérant la progression des essais et améliorant les incitations commerciales. La croissance est également soutenue par les avancées dans l’ingénierie des vecteurs viraux, les plateformes de livraison à haute capacité et les technologies de fabrication évolutives capables de produire des lots de thérapie génique pour les populations atteintes de maladies rares. À mesure que les données d’efficacité à long terme s’accumulent et que davantage de candidats progressent vers des essais de stade intermédiaire et avancé, les interventions basées sur les gènes ont le potentiel de remodeler significativement le paysage thérapeutique.

Tendances Clés & Opportunités

Intégration des Technologies de Santé Numérique Multimodale et des Technologies d’Assistance

Une tendance majeure qui façonne le marché est l’intégration de solutions de santé numérique avec des technologies d’assistance physique pour soutenir les personnes ayant des déficiences sensorielles doubles. Les aides à la navigation basées sur les smartphones, les dispositifs de retour haptique portables, les outils de reconnaissance vocale alimentés par l’IA et les plateformes de mobilité pour malvoyants créent de nouvelles opportunités pour un soutien quotidien technologiquement amélioré. Les entreprises développent des solutions multimodales qui synchronisent les indices auditifs, visuels et tactiles, permettant une mobilité plus sûre, une communication améliorée et une plus grande indépendance. Les services de télé-audiologie et de réhabilitation à distance pour malvoyants se développent également, réduisant les barrières géographiques aux soins spécialisés. À mesure que les normes d’accessibilité numérique évoluent, les fabricants intègrent la reconnaissance vocale, la cartographie de l’environnement en temps réel et les fonctionnalités de personnalisation des appareils basées sur le cloud. Ces tendances, combinées à un financement croissant pour l’innovation en matière d’assistance, ouvrent de nouvelles opportunités de collaborations intersectorielles entre les entreprises de medtech, les développeurs de logiciels et les spécialistes de la réhabilitation.

- Par exemple, OrCam déclare que son MyEye Pro utilise une caméra intelligente de 13 mégapixels avec une IA intégrée qui traite le texte, les visages et les objets en temps réel. L’appareil fournit un retour audio instantané, et le moteur de vision reste fonctionnel dans des environnements à faible luminosité.

Accent Croissant sur le Dépistage Précoce et les Programmes d’Identification à l’Échelle de la Population

Les systèmes de santé du monde entier renforcent les programmes de dépistage précoce pour la perte auditive congénitale et les maladies rétiniennes héréditaires, créant des opportunités substantielles pour un diagnostic plus précoce du syndrome d’Usher. Le dépistage auditif universel des nouveau-nés, les tests de vision en milieu scolaire et les programmes de dépistage génétique ciblés permettent de détecter les déficits sensoriels avant que les symptômes cliniques ne se manifestent pleinement. Les agences de santé publique investissent dans des campagnes de sensibilisation qui soulignent l’importance du diagnostic précoce et de la gestion multidisciplinaire. À mesure que les coûts du séquençage génomique complet diminuent, le dépistage à l’échelle de la population devient de plus en plus viable, en particulier pour les groupes à haut risque ou les régions avec des taux de consanguinité élevés. Le passage à l’identification proactive améliore les résultats à long terme en permettant une orientation plus rapide vers les services d’audiologie, une implantation cochléaire en temps opportun et un suivi du déclin rétinien progressif. Cette poussée pour la détection précoce renforce également la base pour l’adoption clinique future des thérapies géniques et des traitements de précision.

- Par exemple, le système ALGO® 5 AABR de Natus Medical effectue le dépistage auditif des nouveau-nés en environ 5 à 15 minutes, avec 4 à 5 minutes par oreille dans des conditions habituelles. Cette rapidité soutient des flux de travail à haut débit dans les maternités et garantit des résultats objectifs constants de passage/référence.

Principaux Défis

Options de Traitement Limitées pour la Progression de la Dégénérescence Rétinienne

Malgré des avancées significatives dans les technologies de restauration auditive, la gestion contrôlée de la dégénérescence rétinienne reste un défi majeur. Les options thérapeutiques actuelles se limitent aux soins de soutien, à la réhabilitation visuelle et aux interventions expérimentales qui sont encore en cours d’évaluation dans des essais cliniques. La dégénérescence rétinienne dans le syndrome d’Usher progresse de manière imprévisible, et l’hétérogénéité de la maladie à travers les sous-types complique à la fois le ciblage thérapeutique et la conception des essais. La détérioration structurelle des photorécepteurs se poursuit souvent même après la gestion des déficits auditifs, réduisant la qualité de vie globale. L’absence de traitements rétiniens modificateurs de la maladie approuvés limite les cliniciens à la surveillance et au soutien symptomatique. De plus, la complexité de la livraison de grands gènes tels que USH2A et la difficulté d’atteindre une transduction généralisée des photorécepteurs restent des obstacles scientifiques importants. Ces limitations ralentissent l’adoption clinique et entravent le rythme de l’innovation thérapeutique pour la préservation de la vision.

Coût Élevé des Soins, Accès Limité et Contraintes de Remboursement

Le coût élevé associé aux évaluations diagnostiques, aux implants cochléaires, aux technologies d’assistance et aux nouveaux tests génétiques représente un défi persistant pour les patients et les systèmes de santé. Dans de nombreuses régions, le remboursement reste partiel ou très variable, limitant l’accès à des soins complets. Les diagnostics avancés tels que le séquençage de l’exome entier ou l’imagerie rétinienne nécessitent un équipement spécialisé et du personnel formé, souvent concentrés dans les centres urbains. Le fardeau financier augmente encore pour les familles nécessitant des services de réhabilitation à long terme, de multiples mises à niveau d’appareils ou des déplacements vers des cliniques spécialisées. Ces disparités d’accès réduisent les taux d’intervention précoce et contribuent aux retards dans la réception de soins complets. À mesure que les thérapies géniques et cellulaires progressent vers la commercialisation, les défis liés aux coûts peuvent s’intensifier, rendant la réforme du remboursement essentielle pour une adoption généralisée.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché du syndrome d’Usher avec environ 38%, grâce à une forte adoption des diagnostics génétiques, une infrastructure audiologique avancée et un accès précoce aux technologies d’implants cochléaires. Les États-Unis dominent la demande régionale en raison de programmes de dépistage néonatal généralisés, d’une grande sensibilisation aux maladies rétiniennes héréditaires et d’une participation active aux essais cliniques de thérapie génique. Les grands centres académiques tels que les instituts de recherche ophtalmique soutenus par le NEI et les principaux hôpitaux d’otologie renforcent la détection précoce et les soins multidisciplinaires. L’augmentation de la couverture de remboursement pour les panneaux de séquençage et les dispositifs implantables améliore encore l’accès des patients, renforçant la position dominante de l’Amérique du Nord dans le paysage mondial.

Europe

L’Europe représente environ 31 % du marché, soutenue par des cadres de conseil génétique bien établis, de solides réseaux d’ophtalmologie et d’audiologie, et des registres étendus de maladies rares. Des pays comme l’Allemagne, la France, le Royaume-Uni et la région nordique sont à la pointe de l’adoption de l’imagerie diagnostique avancée, y compris l’OCT et l’ERG, tout en participant activement à des programmes de recherche financés par l’UE ciblant les thérapies géniques USH2A et MYO7A. L’expansion des programmes de détection précoce de la surdité et les régimes de remboursement soutenus par le gouvernement pour les implants cochléaires renforcent l’adoption régionale. Une collaboration accrue entre les centres de recherche universitaire et les entreprises de biotechnologie continue d’accélérer la disponibilité des voies diagnostiques et thérapeutiques de précision à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique capte environ 22 % de la part de marché, propulsée par une sensibilisation croissante aux troubles héréditaires, une adoption croissante du dépistage auditif néonatal et un accès élargi aux tests moléculaires dans les grandes économies telles que la Chine, le Japon, la Corée du Sud et l’Australie. Le Japon et la Corée du Sud sont en tête en matière de pénétration des implants cochléaires grâce à un soutien gouvernemental fort et à une infrastructure audiologique avancée. La Chine montre une croissance rapide alors que les hôpitaux urbains intègrent l’ERG, l’OCT et les panels génétiques dans les flux de travail diagnostiques de routine. L’augmentation des investissements dans la recherche ophtalmique et la participation régionale à des essais cliniques multinationales renforcent davantage le développement de thérapies ciblées pour le syndrome d’Usher.

Amérique Latine

L’Amérique Latine représente environ 6 % du marché mondial, avec une croissance stimulée par l’expansion des services d’audiologie, l’amélioration des programmes de dépistage et l’accès croissant aux outils d’imagerie diagnostique au Brésil, au Mexique, au Chili et en Argentine. L’adoption reste concentrée dans les hôpitaux tertiaires urbains équipés de systèmes OCT et ERG, tandis que la disponibilité des tests génétiques continue de croître grâce à des partenariats avec des laboratoires mondiaux. Les remboursements limités et la distribution inégale des cliniques spécialisées posent des défis, mais les campagnes de sensibilisation croissantes et les programmes d’intervention précoce soutenus par des ONG améliorent les délais de diagnostic. À mesure que les systèmes de santé régionaux se modernisent, l’adoption des implants cochléaires et des thérapies de soutien se renforce progressivement.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 3 % du marché mondial, reflétant des améliorations progressives dans le dépistage des déficiences sensorielles et l’accès aux soins spécialisés. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud élargissent la disponibilité des tests génétiques à travers des programmes nationaux et des partenariats avec des laboratoires de diagnostic internationaux. L’adoption des implants cochléaires continue d’augmenter grâce à des initiatives de santé parrainées par le gouvernement, bien que l’accès aux diagnostics rétiniens avancés reste inégal. La sensibilisation aux troubles génétiques sensoriels doubles augmente, incitant à des investissements dans l’infrastructure audiologique et ophtalmologique. Malgré les limitations de ressources, la région montre une progression constante vers des capacités diagnostiques et thérapeutiques améliorées.

Segmentations du marché :

Par Diagnostic

- Électrorétinogramme (ERG)

- Tomographie par Cohérence Optique (OCT)

- Vidéo-nystagmographie (VNG)

- Audiologie

- Tests Génétiques

- Autres

Par Traitement

- Dispositifs

- Médicaments

- Thérapie

- Autres

Par Utilisateurs Finaux

- Hôpitaux

- Cliniques Spécialisées

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du syndrome d’Usher est façonné par un mélange d’entreprises de biotechnologie, de sociétés de diagnostic, de fabricants d’implants et d’institutions de recherche académique faisant progresser l’innovation thérapeutique et diagnostique. Les entreprises développant des thérapies géniques et des traitements à base d’ARN pour les mutations USH2A, MYO7A et CLRN1 élargissent leurs pipelines cliniques grâce à des collaborations stratégiques avec des universités et des centres de recherche en ophtalmologie. Les principaux fabricants d’implants cochléaires continuent de renforcer leur position en intégrant des processeurs vocaux avancés, une connectivité sans fil et une optimisation sonore pilotée par IA dans des dispositifs implantables adaptés aux déficiences sensorielles doubles. Les laboratoires de diagnostic améliorent l’accessibilité aux panels de séquençage de nouvelle génération et au profilage génétique complet, permettant une identification plus précoce et plus précise des sous-types. Les organisations à but non lucratif et les réseaux de maladies rares jouent également un rôle significatif en finançant la recherche, en soutenant les registres de patients et en accélérant le recrutement pour les essais. Alors que plusieurs candidats à la thérapie génique avancent dans des études de stade intermédiaire et que les technologies d’assistance évoluent rapidement, la concurrence s’intensifie à la fois dans les segments thérapeutiques et diagnostiques du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Sanofi (France)

- Century Hearing Aids (États-Unis)

- MeiraGTx (Royaume-Uni)

- Zounds Hearing (États-Unis)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Sivantos Pte. Ltd (Singapour)

- Audina Hearing Instruments Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Starkey (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

Développements récents

- En juin 2025, Johnson & Johnson Services, membres de la communauté de recherche sur les maladies rétiniennes, ont publiquement exhorté Johnson & Johnson à demander l’approbation réglementaire de son candidat en thérapie génique pour la rétinite pigmentaire liée à l’X, reflétant des attentes croissantes selon lesquelles les efforts rétiniens de J&J pourraient s’étendre à d’autres troubles rétiniens héréditaires, potentiellement y compris des conditions syndromiques telles que le syndrome d’Usher.

- En mai 2024, Johnson & Johnson Services a annoncé la création d’un registre mondial pour les maladies rétiniennes héréditaires, baptisé EYE-RD Global Registry, et a présenté des données réelles sur la valeur économique des tests génétiques précoces et l’utilisation d’algorithmes d’imagerie basés sur l’apprentissage profond lors d’une grande conférence d’ophtalmologie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le diagnostic, le traitement, les utilisateurs finaux et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les programmes de thérapie génique ciblant les mutations USH1, USH2 et USH3 progresseront vers des essais cliniques de stade avancé, améliorant les perspectives de traitements modificateurs de la maladie.

- Les thérapeutiques basées sur l’ARN et les oligonucléotides antisens gagneront en élan en tant qu’outils de précision pour corriger des défauts d’épissage spécifiques.

- La technologie des implants cochléaires continuera de progresser avec le traitement sonore piloté par l’IA, l’intégration sans fil et une meilleure performance de reconnaissance vocale.

- Les programmes de dépistage précoce s’étendront à l’échelle mondiale, permettant un diagnostic plus précoce grâce à des tests auditifs chez les nouveau-nés et au profilage génétique.

- Les technologies d’assistance numérique, y compris les outils de navigation portables et les dispositifs de mobilité haptique, verront une adoption plus large parmi les patients ayant une double déficience sensorielle.

- Les modèles de soins multidisciplinaires combinant ophtalmologie, audiologie et génétique deviendront la norme dans les grands systèmes de santé.

- L’investissement dans la recherche sur les maladies rares et l’infrastructure clinique augmentera, améliorant le recrutement pour les essais et l’accès à des thérapies innovantes.

- Les partenariats entre les entreprises de biotechnologie et les centres académiques accéléreront les pipelines de recherche translationnelle.

- Les cadres de remboursement pour les diagnostics et les dispositifs implantables se renforceront, élargissant l’accès des patients aux soins.

- Les approches émergentes optogénétiques et basées sur les cellules offriront de nouvelles voies pour aborder la dégénérescence rétinienne progressive.