Aperçu du Marché

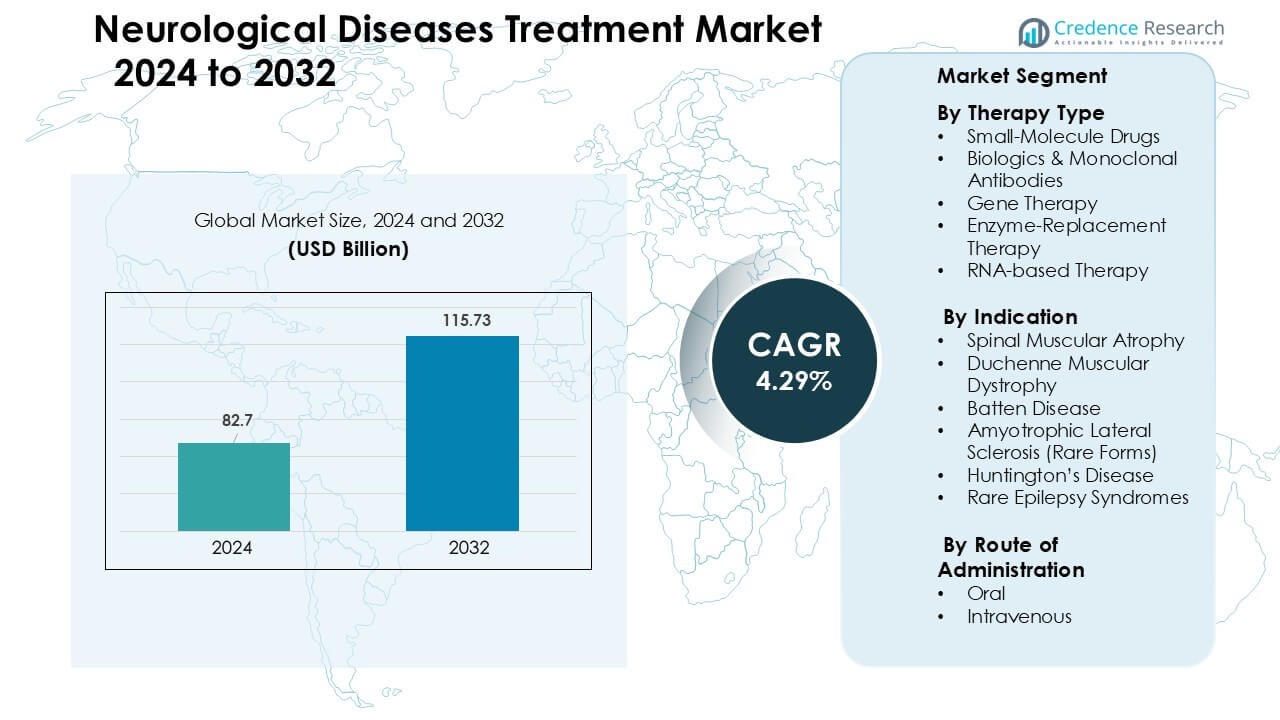

Le marché du traitement des maladies neurologiques était évalué à 82,7 milliards USD en 2024 et devrait atteindre 115,73 milliards USD d’ici 2032, avec un TCAC de 4,29 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement des Maladies Neurologiques 2024 |

82,7 milliards USD |

| Marché du Traitement des Maladies Neurologiques, TCAC |

4,29 % |

| Taille du Marché du Traitement des Maladies Neurologiques 2032 |

115,73 milliards USD |

Les principaux acteurs du marché du traitement des maladies neurologiques incluent Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics et Bluebird Bio, chacun développant de solides portefeuilles en thérapie génique, médicaments à base d’ARN et produits biologiques pour l’AMS, la DMD, la SLA, la maladie de Huntington et les syndromes d’épilepsie rare. Ces entreprises se concurrencent par des pipelines cliniques accélérés, une expansion de la fabrication de vecteurs et une collaboration approfondie avec des centres de neurologie mondiaux. L’Amérique du Nord a dominé le marché avec une part de 38 % en 2024, soutenue par un large accès aux thérapies avancées, des structures de remboursement solides et une forte adoption des plateformes de médecine de précision.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du traitement des maladies neurologiques a atteint 82,7 milliards USD en 2024 et devrait atteindre 115,73 milliards USD d’ici 2032, avec un TCAC de 4,29 % pendant la période de prévision.

- La demande augmente en raison de la hausse des cas d’AMS, de DMD, de SLA et d’épilepsies rares, soutenue par l’expansion du dépistage néonatal, l’amélioration des diagnostics et une forte adoption des thérapies géniques et à base d’ARN.

- Les principales tendances incluent l’avancement rapide de la médecine de précision, l’augmentation des approbations de thérapies antisens et basées sur les AAV, et une utilisation plus large des biomarqueurs numériques et de la surveillance neurologique à distance.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics et PTC Therapeutics influencent l’activité concurrentielle par des pipelines accélérés, une expansion de la fabrication et des collaborations de recherche mondiales ; les contraintes incluent les coûts élevés des thérapies et des données limitées sur la sécurité à long terme.

- L’Amérique du Nord a dominé avec une part de 38 %, suivie de l’Europe à 31 % ; l’Asie-Pacifique a connu la croissance la plus rapide à 23 %, stimulée par l’augmentation des tests génétiques, tandis que le segment des thérapies orales a dominé avec une part de 55 % dans les préférences d’administration.

Analyse de la Segmentation du Marché :

Par Type de Thérapie

Les médicaments à petites molécules ont détenu la part dominante d’environ 46 % en 2024, grâce à leur large disponibilité, leurs coûts de développement inférieurs et leur forte utilisation dans les troubles neurologiques chroniques. Ces médicaments restent le choix de première ligne pour de nombreuses conditions en raison de leur pharmacocinétique prévisible et de leur facilité de mise à l’échelle dans la fabrication. Les produits biologiques et les anticorps monoclonaux se sont étendus grâce à une action ciblée dans la neuroinflammation. La thérapie génique et la thérapie à base d’ARN ont connu une croissance rapide avec l’augmentation des approbations pour l’AMS et la DMD. La thérapie de remplacement enzymatique est restée limitée à un ensemble plus restreint de troubles rares de déficience enzymatique.

- Par exemple, Eli Lilly et Novo Nordisk ont développé le xanomeline, un agoniste muscarinique M₁/M₄ à petite molécule, qui présente un ratio cerveau-plasma de plus de 10:1, permettant une forte pénétration du SNC.

Par Indication

L’atrophie musculaire spinale a dominé le segment des indications avec près de 34 % de part en 2024, soutenue par une forte adoption de la thérapie génique et des médicaments antisens dans les cas infantiles et pédiatriques. Les traitements de l’AMS ont gagné en élan grâce à des gains cliniques clairs en fonction motrice et à des taux de dépistage mondial élevés. La dystrophie musculaire de Duchenne a progressé avec de nouvelles approbations de saut d’exon. La maladie de Huntington et la SLA (formes rares) ont enregistré une adoption régulière, aidées par l’émergence de pipelines basés sur l’ARN. La maladie de Batten et les syndromes d’épilepsie rares ont vu une demande de traitement de niche mais croissante grâce à des programmes élargis d’utilisation compassionnelle.

- Par exemple, début 2024, 33 pays ont des programmes de dépistage néonatal (NBS) pour l’AMS, et en 2023, 1 176 nouveau-nés ont été diagnostiqués via ces dépistages.

Par Voie d’Administration

La voie orale a dominé avec environ 55 % de part en 2024, soutenue par une forte adhérence, la facilité de la thérapie à long terme et la large disponibilité de médicaments neurologiques à petite molécule. Les régimes oraux sont restés le format préféré pour les affections neurodégénératives chroniques, soutenant un accès plus large des patients. La livraison intraveineuse a maintenu la demande dans les produits biologiques, les thérapies géniques et les thérapies de remplacement enzymatique, où une livraison ciblée et un dosage contrôlé sont nécessaires. La croissance des traitements IV est venue des programmes d’infusion en milieu hospitalier et de l’augmentation des approbations d’anticorps monoclonaux pour les troubles neurologiques rares.

Principaux Moteurs de Croissance

Augmentation de la Prévalence des Troubles Neurologiques Rares et Dégénératifs

L’incidence croissante des troubles neurologiques rares et dégénératifs stimule une forte demande pour des options de traitement avancées. Des taux de diagnostic plus élevés pour des conditions telles que l’AMS, la maladie de Huntington, la DMD et les syndromes d’épilepsie rares poussent les systèmes de santé à adopter de nouvelles classes thérapeutiques. Un dépistage néonatal plus large, des tests génétiques améliorés et une sensibilisation accrue aux maladies aident à identifier les patients plus tôt, conduisant à une adoption plus rapide des traitements. De nombreux pays ont également élargi le remboursement des médicaments neurologiques de grande valeur, ce qui a amélioré l’accès aux thérapies. Les lignes directrices cliniques favorisent désormais une intervention précoce pour les maladies neurologiques rares, ce qui augmente le volume des prescriptions. Les besoins non satisfaits dans les troubles progressifs continuent d’attirer les investissements des entreprises biotechnologiques et pharmaceutiques, soutenant l’expansion du marché dans les principales régions.

- Par exemple, la prévalence mondiale de la dystrophie musculaire de Duchenne (DMD) est estimée à 4,8 cas pour 100 000 hommes, soulignant à la fois la rareté et le besoin non satisfait concentré dans cette population.

Progrès dans les Thérapies Génétiques, à ARN et de Médecine de Précision

Les percées dans la thérapie génique, les oligonucléotides antisens et les plateformes basées sur l’ARN accélèrent considérablement la croissance du marché. Ces technologies permettent une intervention ciblée au niveau génétique ou moléculaire, ce qui améliore les résultats dans les troubles avec des mutations claires. De multiples approbations réglementaires dans l’AMS, la DMD et les épilepsies rares valident le potentiel commercial des thérapies de précision, encourageant davantage d’entreprises à intensifier le développement. Les flux de financement solides vers les entreprises de biotechnologie aident à élargir les pipelines pour les conditions neurologiques rares sans traitements standards. La disponibilité accrue des vecteurs viraux, les systèmes de livraison améliorés et l’innovation dans la fabrication soutiennent également une production plus rapide. Ces avancées cliniques augmentent les taux de survie des patients et offrent des avantages fonctionnels à long terme, faisant des modalités avancées un élément central des modèles de traitement neurologique futurs.

- Par exemple, la thérapie génique Zolgensma® (onasemnogene abeparvovec) de Novartis a maintenant été administrée à plus de 3 700 patients dans le monde, démontrant une expression soutenue de la protéine SMN et des bénéfices moteurs durables dans l’AMS.

Expansion de l’Investissement Global et du Soutien Réglementaire

Les gouvernements et les agences de santé mondiales priorisent désormais les maladies neurologiques rares, créant un environnement de financement et de réglementation solide. Des incitations telles que le statut de médicament orphelin, les désignations de voie rapide et les approbations accélérées raccourcissent les délais de développement et réduisent les risques commerciaux. Les partenariats public-privé promeuvent la recherche sur les conditions neurodégénératives, tandis que les collaborations académiques-industrielles élargissent l’innovation. Les sociétés d’investissement ont augmenté le financement des pipelines neurologiques alors que les thérapies à haute valeur ajoutée montrent de solides performances sur le marché. Les politiques de remboursement pour les conditions neurologiques sévères se sont également améliorées en Amérique du Nord, en Europe et dans certaines parties de l’Asie, permettant un accès plus large aux traitements. Ce paysage favorable encourage les entreprises pharmaceutiques et biotechnologiques à intensifier la R&D, les programmes cliniques et la capacité de fabrication dans les thérapies neurologiques.

Tendances Clés & Opportunités

Transition Croissante Vers les Technologies Basées sur l’ARN et l’Édition Génique

Les thérapies basées sur l’ARN, l’édition génique CRISPR et les systèmes de livraison par vecteurs viraux émergent comme des tendances centrales dans le traitement neurologique. Les entreprises explorent des plateformes de nouvelle génération qui ciblent les mutations responsables de maladies avec une plus grande précision et moins d’effets systémiques. Les avancées dans les vecteurs AAV et les nanoparticules lipidiques améliorent la livraison aux tissus neuronaux, élargissant les opportunités pour des conditions auparavant incurables. De nombreuses entreprises investissent également dans des plateformes modulaires d’ARN qui réduisent les coûts de développement et raccourcissent les délais cliniques. Ces innovations permettent la personnalisation des thérapies, offrant aux patients des résultats plus durables. L’expansion rapide des technologies ARN et d’édition crée de fortes opportunités commerciales pour les maladies neurologiques rares avec des voies génétiques bien cartographiées.

- Par exemple, Intellia Therapeutics s’est associée à Regeneron pour utiliser son système CRISPR Nme2Cas9 délivré via les vecteurs AAV conçus par Regeneron pour cibler les gènes des maladies neurologiques et musculaires in vivo.

Essor des Biomarqueurs, Outils Numériques et Technologies de Diagnostic Précoce

Les diagnostics basés sur les biomarqueurs et les outils de santé numérique transforment le paysage des maladies neurologiques. Les biopsies liquides, l’imagerie avancée et les tests génétiques aident à détecter les conditions plus tôt, améliorant ainsi les taux de réponse aux traitements. Les appareils portables, les applications de suivi cognitif et les systèmes de surveillance à distance aident les médecins à mesurer la progression de la maladie avec plus de précision. Ces technologies soutiennent la génération de données du monde réel, ce qui améliore la prise de décision clinique et accélère les approbations pour de nouvelles thérapies. Les opportunités sont fortes pour les entreprises intégrant des plateformes de diagnostic basées sur l’IA avec les flux de travail cliniques. Une détection précoce améliorée continue d’élargir le bassin de patients éligibles pour des traitements neurologiques de grande valeur, soutenant la croissance du marché à long terme.

- Par exemple, le système intelligent portable Neuronaute de BioSerenity, utilisé en neurologie, traite les données provenant de vêtements intelligents et de capteurs pour identifier des biomarqueurs numériques que l’entreprise rapporte contribuer au diagnostic de 30 000 patients par an.

Expansion des centres de soins spécialisés et des services basés sur l’infusion

De nombreux systèmes de santé investissent dans des centres de neurologie spécialisés et des installations d’infusion pour gérer des thérapies complexes telles que les anticorps monoclonaux, les thérapies géniques et les traitements de remplacement enzymatique. Ces centres permettent une administration sûre, une meilleure surveillance et de meilleurs résultats pour les patients. Les partenariats entre les hôpitaux et les entreprises de biotechnologie aident à créer des programmes de soins structurés pour les maladies neurologiques rares. L’investissement croissant dans les cliniques d’infusion ambulatoires augmente l’accessibilité des traitements et réduit les charges hospitalières. Cette tendance ouvre des opportunités pour les entreprises offrant des formulations prêtes à l’infusion, des services de coordination des soins et des systèmes de suivi à long terme pour les patients neurologiques.

Principaux défis

Coûts élevés des thérapies et accessibilité limitée

De nombreux traitements neurologiques avancés, y compris la thérapie génique et les médicaments antisens, restent extrêmement coûteux, limitant l’accès pour les patients du monde entier. Les coûts de fabrication élevés, les chaînes d’approvisionnement complexes et la capacité de production limitée font grimper les prix. Le remboursement est incohérent selon les régions, créant des écarts d’accessibilité et ralentissant l’adoption. Les patients dans les pays à revenu faible et intermédiaire font face à des barrières significatives en matière d’accessibilité financière, restreignant la pénétration du marché. Même dans les régions développées, les assureurs imposent des critères d’éligibilité stricts, retardant ou empêchant le début des traitements. Le lourd fardeau économique des soins pose des défis aux systèmes de santé et limite la portée des thérapies neurologiques innovantes.

Difficultés dans la délivrance ciblée et la durabilité des traitements

La délivrance efficace de thérapies aux tissus neuronaux reste un défi majeur en raison de la barrière hémato-encéphalique et de la complexité des voies neurologiques. De nombreux traitements nécessitent une administration invasive ou des systèmes de délivrance spécialisés, ce qui limite leur adoption généralisée. Des effets thérapeutiques durables et cohérents sont également difficiles à atteindre, surtout dans les troubles progressifs avec dégénérescence rapide. Certaines thérapies montrent une efficacité réduite à long terme ou nécessitent des administrations répétées, augmentant le fardeau pour le patient. Les préoccupations de sécurité, notamment avec les vecteurs viraux et les outils d’édition génique, compliquent également le développement clinique. Ces obstacles ralentissent les délais d’approbation et limitent l’évolutivité des traitements neurologiques innovants.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part d’environ 38 % en 2024, soutenue par une forte adoption des thérapies neurologiques avancées, des taux de diagnostic élevés et une large couverture d’assurance pour les traitements des maladies rares. La région bénéficie d’une production robuste de R&D, de tests génétiques répandus et d’un accès précoce aux thérapies géniques et basées sur l’ARN. Une activité clinique étendue aux États-Unis et au Canada renforce l’innovation pour l’AMS, la DMD et les syndromes d’épilepsie rares. L’investissement croissant dans les centres de neurologie spécialisée et les installations d’infusion élargit encore la portée des traitements. Des programmes réglementaires favorables, y compris des approbations accélérées, continuent d’ancrer la position de leader de l’Amérique du Nord sur ce marché.

Europe

L’Europe représentait près de 31 % de part de marché en 2024, stimulée par une forte adoption des produits biologiques, des thérapies géniques et des diagnostics avancés dans les principaux pays. La présence de réseaux de maladies rares bien financés et de cadres de remboursement favorables stimule l’adoption des traitements pour l’AMS, la DMD et la maladie de Huntington. L’élargissement du dépistage néonatal et des programmes d’intervention précoce améliore les résultats cliniques. L’Allemagne, la France et le Royaume-Uni sont à la pointe de la recherche clinique, tandis que les pays nordiques montrent une forte adoption des thérapies neurologiques personnalisées. L’investissement continu dans les centres de recherche neurologique et les voies de traitement transfrontalières positionne l’Europe comme une région clé de croissance pour les neurothérapeutiques innovants.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 23 % de part en 2024, soutenue par des taux de diagnostic en hausse, un investissement croissant dans les soins de santé et un meilleur accès aux soins neurologiques spécialisés. Le Japon, la Corée du Sud, la Chine et l’Australie stimulent la demande pour les thérapies géniques, les anticorps monoclonaux et les traitements des maladies rares. L’expansion des tests génomiques et des registres nationaux des maladies rares augmente la détection précoce. Les gouvernements en Chine et en Inde élargissent le remboursement pour les troubles neurologiques sévères, soutenant un accès plus large aux thérapies. La croissance rapide de la fabrication biotechnologique et de l’activité des essais cliniques renforce les capacités régionales. L’APAC reste l’une des régions à la croissance la plus rapide en raison de sa large base de patients et de l’amélioration de l’infrastructure de traitement.

Amérique Latine

L’Amérique Latine représentait près de 5 % de part de marché en 2024, façonnée par une expansion progressive des tests génétiques, une capacité clinique améliorée et un remboursement sélectif pour les thérapies neurologiques de grande valeur. Le Brésil, le Mexique et l’Argentine montrent une demande croissante pour les traitements ciblant l’AMS, les épilepsies rares et la DMD, soutenue par de meilleurs diagnostics et programmes de sensibilisation. Les budgets de santé limités ralentissent l’adoption des thérapies géniques ou basées sur l’ARN avancées, mais les partenariats avec des entreprises pharmaceutiques mondiales aident à élargir l’accès. L’augmentation des investissements dans les centres de neurologie et les programmes de traitement transfrontaliers soutient une croissance lente mais régulière dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part en 2024, stimulée par un investissement croissant dans les services de neurologie spécialisés et un meilleur accès aux diagnostics avancés dans les pays du Golfe. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et le Qatar sont à la pointe de l’adoption grâce à des dépenses de santé élevées et des programmes d’accès précoce pour les thérapies des maladies rares. Les régions plus larges en Afrique font face à des défis en matière d’abordabilité, de lacunes diagnostiques et de capacité clinique limitée, ce qui restreint la pénétration du marché. Les collaborations internationales et les initiatives gouvernementales pour les maladies rares élargissent progressivement la disponibilité des traitements, soutenant une croissance modérée à long terme.

Segmentations du marché :

Par type de thérapie

- Médicaments à petites molécules

- Biologiques & Anticorps monoclonaux

- Thérapie génique

- Thérapie de remplacement enzymatique

- Thérapie basée sur l’ARN

Par indication

- Atrophie Musculaire Spinale

- Dystrophie Musculaire de Duchenne

- Maladie de Batten

- Sclérose Latérale Amyotrophique (Formes Rares)

- Maladie de Huntington

- Syndromes Épileptiques Rares

Par Voie d’Administration

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les entreprises leaders sur le marché du traitement des maladies neurologiques incluent Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics, et Bluebird Bio, chacune développant des portefeuilles dans la thérapie génique, la thérapie à base d’ARN et les produits biologiques. Ces entreprises se concentrent sur les troubles rares et à forte charge tels que l’AMS, la DMD, la SLA, la maladie de Huntington et les épilepsies rares, où les besoins cliniques non satisfaits restent importants. La concurrence s’intensifie à mesure que les entreprises accélèrent les pipelines cliniques, étendent la fabrication de vecteurs viraux et de plateformes antisens, et obtiennent des désignations réglementaires mondiales. Les mouvements stratégiques incluent des accords de licence, des essais basés sur des biomarqueurs, et des collaborations avec des centres académiques de neurologie pour soutenir une innovation plus rapide. De nombreux acteurs investissent également dans des programmes de données réelles à long terme pour renforcer l’adoption des thérapies. L’intérêt croissant des entreprises biotechnologiques émergentes ajoute une pression concurrentielle, en particulier dans les segments de la médecine de précision.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Développements récents

- En avril 2025, NIHON KOHDEN CORPORATION a annoncé la deuxième génération du Live-View Panel Pro, permettant une visualisation interactive continue de l’EEG (cEEG) et une amélioration de la surveillance à distance/en temps réel pour les patients neurologiques à haut risque (soutient les flux de travail EMU et ICU).

- En mars 2025, Canon Medical Systems Corporation (Canon Medical) a reçu l’autorisation réglementaire de la FDA américaine pour des améliorations majeures de l’IA sur sa plateforme CT Aquilion ONE / INSIGHT Edition, élargissant spécifiquement la disponibilité de la matrice haute résolution PIQE 1024 (reconstruction par apprentissage profond Precise IQ Engine) et du filtre SilverBeam pour un plus large éventail d’applications cliniques.

- En novembre 2024, NIHON KOHDEN CORPORATION a acquis Ad-Tech Medical Instrument Corporation pour renforcer son portefeuille d’électrodes EEG et ses capacités de “soins complets de l’épilepsie”, élargissant ainsi la portée de Nihon Kohden dans l’écosystème de surveillance de l’épilepsie / EEG.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de thérapie, l’indication, la voie d’administration et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La médecine de précision se développera à mesure que la cartographie génétique améliorera le ciblage des traitements.

- La thérapie génique et les plateformes à base d’ARN obtiendront des approbations mondiales plus larges.

- Les biomarqueurs numériques soutiendront un diagnostic plus précoce et des décisions cliniques plus rapides.

- La capacité de fabrication pour les vecteurs viraux augmentera pour répondre à la demande.

- Plus de pays adopteront le dépistage néonatal pour les troubles neurologiques rares.

- Les thérapies ciblées orales se développeront aux côtés des produits biologiques avancés et des thérapies géniques.

- Les partenariats entre les entreprises de biotechnologie et les centres de neurologie accéléreront l’innovation.

- Les programmes de preuves du monde réel renforceront la validation à long terme des traitements.

- Les outils de diagnostic pilotés par l’IA amélioreront la détection des maladies neurologiques progressives.

- Les marchés émergents adopteront des traitements neurologiques avancés à mesure que l’infrastructure s’améliorera.