Aperçu du Marché

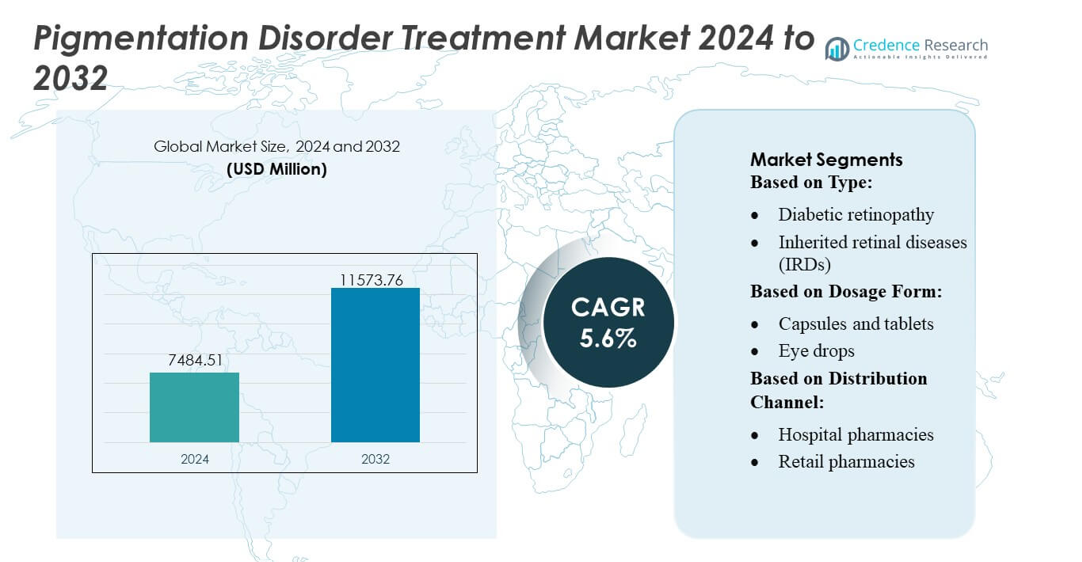

La taille du marché du traitement des troubles de la pigmentation était évaluée à 7484,51 millions USD en 2024 et devrait atteindre 11573,76 millions USD d’ici 2032, avec un TCAC de 5,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement des Troubles de la Pigmentation 2024 |

7484,51 millions USD |

| Marché du Traitement des Troubles de la Pigmentation, TCAC |

5,6% |

| Taille du Marché du Traitement des Troubles de la Pigmentation 2032 |

11573,76 millions USD |

Le marché du traitement des troubles de la pigmentation est façonné par un mélange de fabricants pharmaceutiques mondiaux, d’innovateurs axés sur la dermatologie et de sociétés de dispositifs esthétiques qui continuent d’élargir les formulations topiques avancées, les plateformes laser et les protocoles de thérapie combinée. Les leaders de l’industrie renforcent leur compétitivité grâce à des investissements dans des actifs inhibiteurs de la mélanogenèse, des approches basées sur les produits biologiques et des technologies d’analyse numérique de la peau qui améliorent la précision diagnostique et la personnalisation des traitements. Le marché bénéficie de pipelines d’innovation solides, de réseaux de dermatologie en expansion et d’une préférence croissante des consommateurs pour des solutions peu invasives. L’Amérique du Nord reste la région leader avec une part de marché exacte de 40 %, soutenue par une adoption élevée des traitements, une infrastructure clinique robuste et une intégration précoce des technologies avancées de gestion de la pigmentation.

Aperçus du Marché

- Le marché du traitement des troubles de la pigmentation était évalué à 7484,51 millions USD en 2024 et devrait atteindre 11573,76 millions USD d’ici 2032, enregistrant un TCAC de 5,6% pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation des cas de mélasma, de vitiligo et d’hyperpigmentation post-inflammatoire, ainsi que par une forte adoption des lasers avancés, des dispositifs à base d’énergie et des agents dépigmentants topiques sur ordonnance.

- Les principales tendances incluent une demande croissante pour des protocoles de traitement personnalisés, une utilisation accrue des outils d’analyse de la peau activés par l’IA et une adoption croissante des thérapies combinées intégrant des agents topiques avec des modalités laser et photothérapeutiques.

- Le paysage concurrentiel s’intensifie alors que les innovateurs pharmaceutiques et les fabricants de dispositifs esthétiques investissent dans des inhibiteurs de la mélanogenèse, des candidats biologiques et des formulations basées sur la nanotechnologie pour améliorer la sécurité et les résultats à long terme.

- L’Amérique du Nord détient une part de marché exacte de 40%, tandis que l’Asie-Pacifique émerge comme la région à la croissance la plus rapide ; les agents dépigmentants topiques restent le segment dominant soutenu par une forte préférence des consommateurs et une large disponibilité en vente libre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le marché du traitement des troubles de la pigmentation est dominé par la dégénérescence maculaire humide, représentant la plus grande part en raison de sa progression rapide et de l’adoption clinique forte des thérapies anti-VEGF qui réduisent significativement le risque de perte de vision. Les volumes élevés de patients, les exigences fréquentes de dosage et les avancées continues dans les biologiques intravitréens renforcent son avance. La dégénérescence maculaire sèche suit comme le deuxième segment majeur, stimulée par la prévalence croissante des personnes âgées et l’utilisation croissante de régimes à base d’antioxydants. La croissance dans la rétinopathie diabétique et l’œdème maculaire diabétique s’accélère à mesure que le dépistage précoce s’améliore, tandis que les maladies rétiniennes héréditaires et l’occlusion veineuse rétinienne représentent des domaines thérapeutiques émergents soutenus par les innovations en thérapie génique.

- Par exemple, l’aptamère anti-VEGF commercialisé par Pfizer, Macugen (pegaptanib sodium), a démontré dans une étude de Phase 3 pour l’œdème maculaire diabétique (OMD) que 37 % des patients ont gagné deux lignes (10 lettres) de vision sur le tableau ETDRS à 54 semaines, contre 20 % dans le groupe placebo.

Par forme de dosage

Les injections détiennent la part dominante sur le marché du traitement des troubles de la pigmentation, soutenues par leur rôle crucial dans la délivrance d’anti-VEGF pour la dégénérescence maculaire liée à l’âge humide et les maladies rétiniennes diabétiques. Leur précision thérapeutique supérieure, leur efficacité soutenue et la préférence des médecins pour l’administration intravitréenne renforcent le leadership du marché. Les gouttes ophtalmiques représentent un segment en croissance, stimulé par une adoption accrue pour la dégénérescence maculaire sèche à un stade précoce et la gestion des symptômes de soutien. Les capsules, gels, onguents et solutions ophtalmiques contribuent à une demande stable pour les conditions légères à modérées, tandis que la R&D en cours dans les injectables à libération prolongée et les dispositifs implantables fait progresser l’adhésion au traitement à long terme.

- Par exemple, le JNJ-81201887 (anciennement “AAVCAGsCD59”), une injection intravitréenne unique pour les patients atteints de dégénérescence maculaire liée à l’âge sèche avancée (DMLA) avec atrophie géographique (AG), a terminé une étude de Phase 1 à dose croissante en ouvert (n = 17) dans laquelle les trois doses ont atteint les critères de sécurité sur un suivi de deux ans.

Par canal de distribution

Les pharmacies hospitalières dominent le marché avec la part la plus élevée, soutenues par la concentration des procédures d’injection intravitréenne et des traitements dirigés par des spécialistes effectués en milieu hospitalier. Leur accès aux biologiques avancés, aux environnements de stockage contrôlés et à l’alignement des remboursements renforce leur domination. Les pharmacies de détail montrent une croissance constante en raison de l’augmentation des prescriptions pour les thérapies d’entretien et les produits de soins de soutien. Les pharmacies en ligne gagnent en élan à mesure que la réalisation numérique s’étend et que les patients atteints de maladies rétiniennes chroniques préfèrent de plus en plus les modèles de livraison à domicile. Collectivement, ces canaux soutiennent une large accessibilité, mais les pharmacies hospitalières restent le principal centre pour les thérapeutiques ophtalmiques de grande valeur.

Moteurs Clés de Croissance

Augmentation de la Charge Mondiale du Mélasma, du Vitiligo et de l’Hypopigmentation Post-Inflammatoire

Le marché s’étend à mesure que la prévalence du mélasma, du vitiligo et de l’hypopigmentation post-inflammatoire augmente dans diverses démographies. Une forte exposition aux UV, des fluctuations hormonales, la pollution et une incidence accrue de troubles cutanés inflammatoires stimulent l’augmentation du nombre de patients. Une prise de conscience croissante des soins dermatologiques et un diagnostic plus précoce soutiennent une adoption plus élevée des traitements. L’augmentation des dépenses en dermatologie esthétique et la disponibilité de formulations avancées, y compris des agents dépigmentants ciblés et des inhibiteurs de la stimulation des mélanocytes, accélèrent l’adoption des thérapies. Le nombre croissant de cliniques de dermatologie et de spas médicaux renforce encore la demande mondiale.

- Par exemple, l’inhibiteur oral de JAK d’AbbVie, Upadacitinib (RINVOQ®), a atteint T‑VASI 50 (≥ 50% de réduction de la zone dépigmentée totale du corps) et F‑VASI 75 (≥ 75% de réduction de la zone dépigmentée du visage) à la semaine 48 par rapport au placebo chez les patients atteints de vitiligo non segmentaire (NSV).

Progrès dans les Technologies de Traitement au Laser et à Base d’Énergie

L’innovation rapide dans les systèmes à base d’énergie renforce la croissance du marché alors que les dermatologues adoptent de plus en plus les lasers Q-switched, les lasers picoseconde, les lasers fractionnés et les plateformes IPL pour un ciblage précis de la mélanine. Ces systèmes améliorent la clairance des pigments, minimisent le temps d’arrêt et réduisent le risque de récidive, augmentant ainsi la satisfaction des traitements. Les fabricants continuent de perfectionner les combinaisons de longueurs d’onde, le contrôle de la durée des impulsions et les mécanismes de refroidissement pour offrir des résultats plus sûrs pour différents types de peau. La disponibilité plus large de dispositifs laser portables et de systèmes hybrides élargit également l’accessibilité des procédures sur les marchés développés et émergents, accélérant les volumes de procédures.

- Par exemple, Lundbeck présente activement des données de pipeline issues de programmes de stade intermédiaire, y compris l’essai de Phase II AMULET et une extension ouverte de 12 mois de l’essai PACIFIC de Phase 1b/2a.

Adoption Croissante des Protocoles de Thérapie Combinée

La demande augmente à mesure que les dermatologues se tournent vers des stratégies de traitement multimodales intégrant des agents topiques, des peelings chimiques, des dispositifs à base d’énergie et la photothérapie pour obtenir des résultats cliniques supérieurs. Les protocoles combinés améliorent la réduction des pigments, augmentent la durabilité des traitements et réduisent les taux de rechute, en particulier pour les conditions tenaces. L’élargissement des preuves cliniques soutenant les effets synergiques d’ingrédients tels que l’hydroquinone, les rétinoïdes, l’acide azélaïque, l’acide kojique et l’acide tranexamique stimule l’adoption. Le développement croissant de régimes supervisés par des dermatologues, de plans de traitement personnalisés et de thérapies de maintenance à long terme stimule encore l’expansion globale du marché.

Tendances Clés & Opportunités

Passage vers des Traitements Personnalisés et Spécifiques au Type de Peau

Les fabricants et les dermatologues privilégient de plus en plus les thérapies personnalisées adaptées aux types de peau Fitzpatrick, aux marqueurs génétiques et aux schémas de distribution des pigments. La tendance s’accélère avec les outils d’analyse de la peau assistés par IA, les plateformes d’imagerie numérique et les applications de diagnostic mobile qui soutiennent une évaluation précise de la gravité de la pigmentation et de la réponse au traitement. Ces informations personnalisées permettent d’optimiser le dosage, de sélectionner des modalités ciblées et de réduire les profils d’effets secondaires. L’expansion de la R&D dans les voies de pigmentation basées sur le génome et les inhibiteurs de la biosynthèse de la mélanine présente des opportunités significatives à long terme pour des modèles de soins individualisés.

- Par exemple, Glenmark Pharmaceuticals fabrique et commercialise une crème à base de Luliconazole 1% sous la marque Lulican. Bien que des études cliniques aient démontré l’efficacité de la crème Luliconazole 1% pour traiter la dermatophytose.

Expansion des Innovations Topiques Cosméceutiques et de Force Prescription

La montée des cosméceutiques haut de gamme et des formulations approuvées par les dermatologues crée de fortes opportunités de croissance. Les entreprises investissent massivement dans des actifs stabilisés, des systèmes de nano-délivrance, des ingrédients à base de peptides et des complexes antioxydants pour améliorer la pénétration et l’efficacité de la peau. Les produits hybrides qui allient attrait cosmétique et performance thérapeutique gagnent en popularité parmi les consommateurs recherchant des solutions non invasives. La demande croissante pour des produits correcteurs de pigmentation à étiquette propre, cliniquement testés et multifonctionnels, à travers les canaux de vente au détail et en ligne, élargit encore le marché adressable pour les innovations de traitement topique.

- Par exemple, Bayer AG a affiné son offre antifongique OTC en relançant la gamme Canesten en Inde en mai 2022. La relance a introduit la crème dans un tube de 30 g et une poudre à saupoudrer en SKUs de 50 g et 100 g.

Augmentation de la Demande pour les Dispositifs de Traitement Non-Invasifs et à Domicile

Le marché connaît une popularité croissante des outils de thérapie LED à domicile, des dispositifs à microcourant et des gadgets portatifs correcteurs de pigment qui offrent commodité et accessibilité. Les avancées dans les patchs portables à base de lumière, les plateformes à lumière bleue et rouge, et les solutions de photobiomodulation ouvrent de nouvelles opportunités de revenus. La demande se renforce à mesure que les consommateurs recherchent des solutions de maintenance à long terme après des traitements cliniques. Les fabricants explorent des dispositifs connectés aux smartphones et des protocoles domestiques guidés par IA, créant un nouveau segment au sein de la dermatologie grand public et élargissant l’accès à la gestion de la pigmentation.

Défis Clés

Taux de Rechute Élevés et Durabilité Limitée des Traitements à Long Terme

Un défi majeur concerne les taux de récidive élevés associés au mélasma et à l’hyperpigmentation post-inflammatoire, même après un traitement réussi. Les déclencheurs environnementaux, l’exposition aux UV, les facteurs hormonaux et l’inflammation chronique entraînent des résultats à long terme incohérents. De nombreuses thérapies nécessitent des régimes de maintenance prolongés, ce qui augmente la charge pour le patient et réduit la conformité. La disponibilité limitée de traitements curatifs et la variabilité de la réponse thérapeutique selon les types de peau compliquent davantage la gestion de la maladie. Ces facteurs limitent le succès clinique global et impactent les niveaux de satisfaction des patients.

Risque d’effets indésirables et complications induites par le traitement

Les préoccupations en matière de sécurité restent un obstacle critique car certains agents topiques et modalités laser peuvent provoquer une irritation, une hyperpigmentation de rebond ou une hypopigmentation, en particulier sur les peaux plus foncées. La sensibilité associée à l’hydroquinone, le temps d’arrêt procédural et l’inflammation potentielle après traitement dissuadent certains patients d’une utilisation à long terme. Une expertise insuffisante des praticiens ou des réglages inappropriés des appareils peuvent aggraver les problèmes de pigmentation. Le contrôle réglementaire sur les agents dépigmentants et l’accès inégal aux spécialistes en dermatologie dans le monde limitent davantage l’adoption généralisée des thérapies avancées.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché du traitement des troubles de la pigmentation avec une part estimée à 38–40% , grâce à une forte sensibilisation à la santé dermatologique, une adoption élevée des systèmes laser avancés et une disponibilité généralisée de cliniques spécialisées en dermatologie. La région bénéficie de dépenses de santé robustes, d’une utilisation précoce de formulations topiques innovantes et d’une préférence croissante des patients pour les procédures de dermatologie cosmétique. Une couverture d’assurance étendue pour certains traitements médicaux, associée à l’expansion des réseaux de spas médicaux, renforce l’accessibilité. La prévalence croissante du mélasma et de l’hyperpigmentation post-inflammatoire, en particulier parmi les groupes ethniques divers, continue d’accélérer la demande de traitement à travers les canaux cliniques et consommateurs.

Europe

L’Europe détient environ 27–29% du marché mondial, soutenue par une infrastructure dermatologique mature et une forte demande pour des options de traitement non invasives. La région bénéficie d’une forte concentration de dermatologues, de normes réglementaires strictes pour les agents dépigmentants topiques et d’une adoption croissante des protocoles de thérapie combinée. L’intérêt croissant des consommateurs pour les cosméceutiques haut de gamme et les procédures esthétiques stimule l’adoption en Allemagne, en France, en Italie et au Royaume-Uni. Une exposition accrue aux UV due aux changements climatiques et des préoccupations croissantes en matière de pigmentation parmi les populations vieillissantes augmentent encore les volumes de traitement. Les initiatives gouvernementales de santé cutanée soutiennent également le diagnostic précoce et la gestion à long terme.

Asie-Pacifique

L’Asie-Pacifique représente environ 23–25% du marché, émergeant comme la région à la croissance la plus rapide en raison de la forte prévalence du mélasma et d’une forte préférence culturelle pour les solutions éclaircissantes pour la peau. L’urbanisation croissante, l’exposition à la pollution et des niveaux d’indice UV plus élevés contribuent à l’augmentation des troubles de la pigmentation. La région connaît une adoption rapide des lasers avancés, des innovations esthétiques coréennes et des topiques dépigmentants à prescription. La hausse des dépenses de la classe moyenne et la prolifération des chaînes de dermatologie en Chine, en Inde, au Japon et en Corée du Sud renforcent la pénétration du marché. L’augmentation des outils de diagnostic numérique de la peau et les ventes de cosméceutiques stimulées par le commerce électronique accélèrent encore la croissance du marché.

Amérique latine

L’Amérique latine capte environ 7–8% de la part mondiale, stimulée par l’augmentation des cas de mélasma résultant d’une forte exposition aux UV et d’influences hormonales. Le Brésil et le Mexique dominent la demande du marché en raison de l’adoption importante de procédures esthétiques et de la disponibilité croissante de cliniques dermatologiques spécialisées dans la correction des pigments. La région bénéficie de l’expansion du tourisme médical et de l’intérêt croissant des consommateurs pour les traitements au laser abordables et les protocoles combinés. Cependant, l’accès inégal aux technologies dermatologiques avancées et les cadres de remboursement limités affectent les taux de pénétration. La sensibilisation croissante à la santé de la peau et l’adoption croissante de régimes supervisés par des dermatologues soutiennent une expansion régionale stable.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5–6% de part de marché, soutenue par des préoccupations élevées en matière de pigmentation associées à une exposition intense au soleil et à des phototypes de peau Fitzpatrick plus élevés. La demande augmente à mesure que les consommateurs adoptent de plus en plus des procédures à base de laser, des agents dépigmentants topiques et des thérapies d’entretien adaptées aux tons de peau plus foncés. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud représentent des centres de croissance clés en raison de l’expansion des cliniques esthétiques et de l’augmentation du tourisme médical. Cependant, la disponibilité limitée de dermatologues dans plusieurs pays africains et les coûts élevés des traitements freinent une adoption plus large. Les investissements croissants dans le commerce de détail de soins de la peau et les services dermatologiques avancés renforcent progressivement la présence sur le marché.

Segmentation du marché :

Par type :

- Rétinopathie diabétique

- Maladies rétiniennes héréditaires (MRH)

Par forme posologique :

- Capsules et comprimés

- Gouttes pour les yeux

Par canal de distribution :

- Pharmacies hospitalières

- Pharmacies de détail

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du traitement des troubles de la pigmentation présente un environnement de plus en plus concurrentiel façonné par des innovateurs leaders dans le domaine pharmaceutique et dermatologique tels que Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company, et H. Lundbeck A/S. Le marché du traitement des troubles de la pigmentation continue d’évoluer alors que les innovateurs pharmaceutiques, les spécialistes en dermatologie et les fabricants de technologies esthétiques intensifient leurs efforts pour offrir des solutions plus efficaces et durables. Les entreprises se concentrent sur l’expansion des portefeuilles à travers des agents dépigmentants topiques, des produits biologiques, des plateformes laser et des protocoles de thérapie combinée qui ciblent plusieurs voies de pigmentation. Les avancées dans les lasers à picoseconde, les systèmes de délivrance basés sur la nanotechnologie et les cosméceutiques cliniquement validés renforcent la différenciation dans un marché encombré. Les collaborations stratégiques avec des cliniques dermatologiques, des spas médicaux et des plateformes d’analyse numérique de la peau améliorent l’accès des patients et la personnalisation des traitements. L’accent croissant sur la sécurité, la prévention des rechutes et les formulations spécifiques aux types de peau continue de façonner les stratégies concurrentielles et d’accélérer l’innovation produit sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Développements Récents

- En février 2025, Bayer a annoncé que Santé Canada a approuvé Eylea HD (injection d’aflibercept, 8mg), une seringue préremplie avec le système de dosage intégré OcuClick pour le traitement de la DMLA néovasculaire et de l’œdème maculaire diabétique (OMD) au Canada.

- En janvier 2025, Johnson & Johnson a annoncé l’approbation par la Food and Drug Administration (FDA) des États-Unis d’une demande de nouveau médicament complémentaire (sNDA) pour SPRAVATO® (esketamine), en faisant le premier et unique traitement en monothérapie (traitement autonome) pour les adultes souffrant de dépression résistante au traitement aux États-Unis.

- En décembre 2024, la FDA a approuvé le Zepbound (tirzepatide) d’Eli Lilly pour l’apnée obstructive du sommeil modérée à sévère chez les adultes obèses, marquant une avancée significative dans les options de traitement aux États-Unis.

- En juillet 2024, Genentech, une partie du groupe Roche, a obtenu l’approbation de la FDA pour la seringue préremplie (PFS) à dose unique de 6,0 mg de Vabysmo (faricimab-svoa) pour la DMLA humide, l’OMD et l’œdème maculaire associé à la RVO. Cette action a amélioré la commodité du traitement et élargi l’accès, réaffirmant l’engagement de Roche envers l’innovation dans le développement thérapeutique des maladies oculaires

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Forme de Dosage, Canal de Distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une adoption croissante des thérapies de pigmentation personnalisées conçues autour de la classification des types de peau et des diagnostics numériques.

- La demande pour des systèmes avancés à laser et à base d’énergie augmentera à mesure que les cliniques privilégieront une récupération plus rapide et des résultats plus prévisibles.

- Les innovations topiques s’élargiront avec des nano-formulations, des actifs stabilisés et des ingrédients multifonctionnels offrant une efficacité renforcée.

- Les protocoles de thérapie combinée deviendront la norme à mesure que les cliniciens intégreront des agents topiques, des dispositifs et des régimes d’entretien.

- Les outils d’imagerie cutanée et de surveillance à distance pilotés par l’IA amélioreront la planification des traitements et le suivi des progrès.

- L’intérêt des consommateurs pour les cosméceutiques haut de gamme et les soins de la peau soutenus médicalement renforcera les canaux de vente au détail et en ligne.

- La croissance des cliniques esthétiques et des spas médicaux sur les marchés émergents accélérera la pénétration mondiale.

- Le développement de produits biologiques ciblant les voies de pigmentation inflammatoires et auto-immunes élargira les options thérapeutiques.

- Les solutions de thérapie lumineuse à domicile et d’entretien basées sur des dispositifs gagneront en popularité parmi les utilisateurs à long terme.

- L’accent réglementaire sur la sécurité des ingrédients et la validation clinique poussera les fabricants vers des formulations de haute qualité basées sur des preuves.