Aperçu du Marché

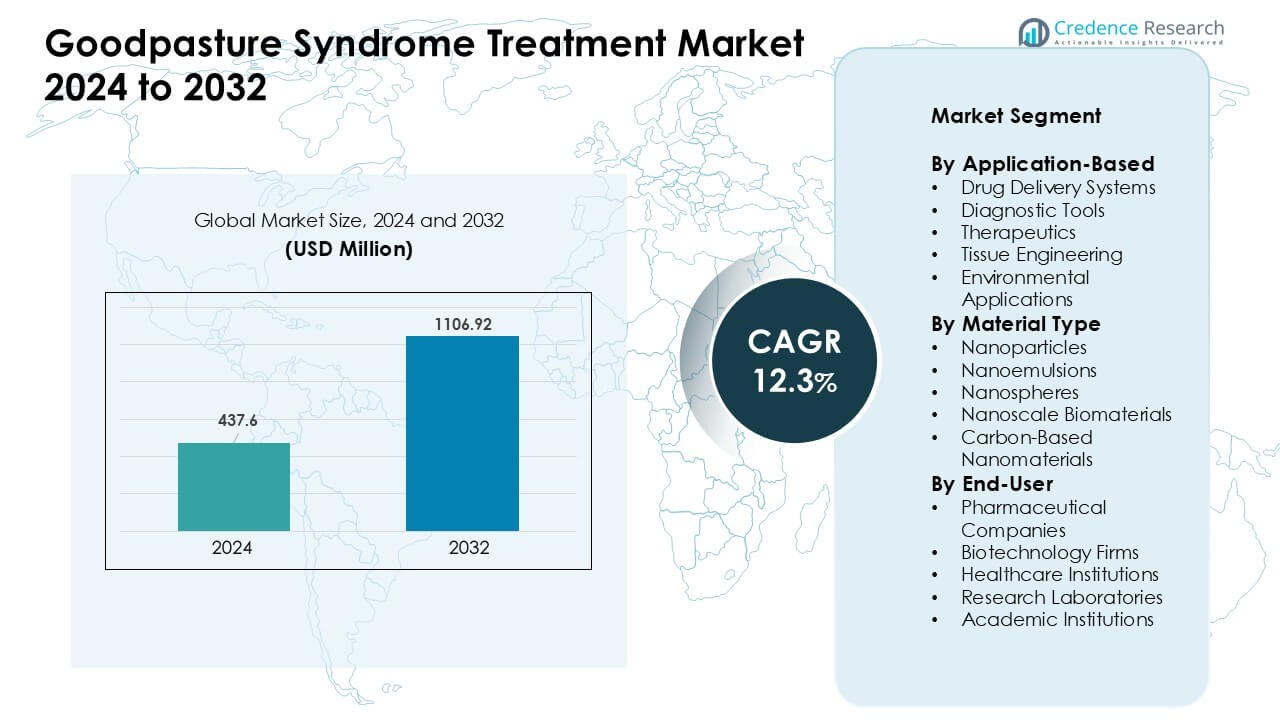

Le marché du traitement du syndrome de Goodpasture était évalué à 437,6 millions USD en 2024 et devrait atteindre 1106,92 millions USD d’ici 2032, avec un TCAC de 12,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement du Syndrome de Goodpasture 2024 |

437,6 millions USD |

| Marché du Traitement du Syndrome de Goodpasture, TCAC |

12,3% |

| Taille du Marché du Traitement du Syndrome de Goodpasture 2032 |

1106,92 millions USD |

Le marché du traitement du syndrome de Goodpasture est façonné par des entreprises de santé et de biopharmacie de premier plan telles que Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson, et Novartis AG. Ces acteurs se sont concentrés sur l’amélioration des immunothérapies, des produits biologiques et des plans immunosuppresseurs de précision conçus pour réduire la toxicité et favoriser un contrôle plus rapide des anticorps. Un investissement fort dans l’innovation diagnostique et la recherche sur les maladies rares a également renforcé la concurrence. L’Amérique du Nord est restée la région leader en 2024 avec une part de marché de 38%, soutenue par une infrastructure clinique avancée, des capacités de diagnostic précoce et un large accès aux soins spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du traitement du syndrome de Goodpasture a atteint une valeur notable de 437,6 millions USD en 2024 et devrait croître régulièrement pour atteindre 1106,92 millions USD en 2032 avec un TCAC fort de 12,3%, stimulé par l’augmentation des diagnostics et un meilleur accès aux thérapies avancées.

- La croissance a augmenté alors que les immunothérapies améliorées et les produits biologiques ciblés ont soutenu un contrôle plus rapide des anticorps et réduit les dommages aux organes, augmentant l’adoption des traitements dans les principaux centres de soins.

- Les tendances ont montré une utilisation croissante des outils de diagnostic rapide, une expansion de la recherche en nanomédecine et un intérêt plus large pour les plans de traitement personnalisés qui s’alignent sur les profils de risque au niveau du patient.

- La concurrence est restée forte parmi Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson, et Novartis alors que les entreprises ont poussé les pipelines biologiques et les innovations axées sur la sécurité tout en gérant les défis liés aux petits groupes de patients.

- L’Amérique du Nord a dominé le marché avec une part de 38%, tandis que les thérapeutiques dominaient le segment des applications avec environ 42% de part en 2024, soutenues par des pratiques d’intervention précoce et une infrastructure de soins spécialisés avancée.

Analyse de la Segmentation du Marché :

Par Application

Les thérapeutiques ont détenu la part dominante en 2024 avec environ 42%. La demande est restée élevée car les cliniciens ont besoin d’options à action rapide pour contrôler l’activité des anticorps anti-GBM. De nombreux hôpitaux ont utilisé des produits biologiques ciblés et des plans immunosuppresseurs pour réduire les dommages aux reins et aux poumons à un stade précoce. Les outils de diagnostic ont progressé à mesure que les laboratoires adoptaient des tests plus rapides pour soutenir une détection rapide des cas. Les systèmes de délivrance de médicaments et l’ingénierie tissulaire ont avancé grâce à la recherche axée sur une meilleure précision et une toxicité réduite. Les applications environnementales sont restées limitées, mais des études de niche ont continué dans l’évaluation des risques liés à l’exposition.

- Par exemple, le rituximab de Roche (anticorps monoclonal anti-CD20) est documenté pour provoquer une déplétion quasi-complète des cellules B CD20+ circulantes en quelques semaines, avec une récupération des cellules B prenant généralement 6 à 9 mois dans les troubles rénaux auto-immuns, soutenant son utilisation hors AMM rapportée dans la maladie anti-GBM réfractaire.

Par Type de Matériau

Les nanoparticules ont dominé le segment des matériaux en 2024 avec près de 45 % de part. Les chercheurs ont préféré les nanoparticules en raison de leur forte capacité de chargement de médicaments et de leurs profils de libération contrôlée. Les hôpitaux et les équipes biotechnologiques ont utilisé ces matériaux dans des essais visant à réduire la toxicité des traitements et à améliorer la suppression des anticorps. Les nanoémulsions et les nanosphères ont gagné en traction car elles soutiennent des formulations stables pour les biologiques sensibles. Les biomatériaux à l’échelle nanométrique ont progressé grâce à des études régénératives, tandis que les nanomatériaux à base de carbone ont vu une utilisation de niche dans les plateformes de diagnostic de nouvelle génération.

Par Utilisateur Final

Les entreprises pharmaceutiques ont dominé le segment des utilisateurs finaux en 2024 avec environ 39 % de part. Les grandes entreprises ont investi dans les immunothérapies de nouvelle génération et les adjuvants de plasmaphérèse pour répondre aux choix de traitement limités. Les entreprises de biotechnologie ont connu une croissance rapide en se concentrant sur des plateformes de ciblage d’anticorps novatrices et des pipelines de nanomédecine. Les institutions de santé ont stimulé une demande constante grâce à la détection croissante des cas et à l’adoption de protocoles cliniques mis à jour. Les laboratoires de recherche et les institutions académiques ont élargi les essais sur les biomarqueurs, les diagnostics rapides et les systèmes de délivrance conçus qui soutiennent les progrès thérapeutiques futurs.

- Par exemple, Mayo Clinic Laboratories propose des tests d’anticorps anti-GBM validés par CLIA utilisant des immunoessais standardisés, soutenant le diagnostic confirmé et le suivi longitudinal des anticorps pendant le traitement.

Moteurs Clés de Croissance

Augmentation du Diagnostic Précoce et de la Sensibilisation Clinique

La sensibilisation croissante parmi les cliniciens a accéléré le diagnostic du syndrome de Goodpasture et soutenu une utilisation plus large des plans de traitement structurés. Les hôpitaux ont renforcé les pratiques de dépistage pour les anticorps anti-GBM, ce qui a aidé à réduire les retards liés aux dommages rénaux et pulmonaires. Une adoption plus élevée des immunoessais rapides a également amélioré la détection des cas dans les situations d’urgence. De nombreux pays ont formé des médecins à identifier les symptômes précoces, ce qui a augmenté la demande pour des thérapies ciblées et des plans immunosuppresseurs avancés. Un plus grand accent clinique sur les troubles auto-immuns rares a soutenu davantage de références vers des centres spécialisés, ce qui a stimulé l’adoption des traitements dans les régions clés.

- Par exemple, le test EliA™ anti-GBM de Thermo Fisher Scientific fournit des résultats quantitatifs en moins de 2 heures et montre une sensibilité clinique supérieure à 94 %, soutenant un diagnostic d’urgence rapide.

Progrès en Immunothérapie et Biologiques Ciblés

Les nouvelles thérapies biologiques ont façonné une forte croissance alors que les entreprises travaillaient sur des médicaments immunomodulateurs plus sûrs et plus ciblés. De nombreux pipelines ont exploré des agents neutralisants d’anticorps qui réduisaient la toxicité du traitement par rapport aux anciens immunosuppresseurs. Les groupes de recherche ont poussé pour des outils de dosage de précision qui limitaient le stress rénal dans les cas sévères. Plusieurs entreprises de biotechnologie ont investi dans des molécules conçues pour bloquer la liaison des autoanticorps. Ces avancées ont aidé à renforcer la confiance parmi les cliniciens qui souhaitaient des gains à long terme avec moins d’effets secondaires. De meilleurs designs d’essais ont également attiré des financements vers des plateformes biologiques de nouvelle génération.

- Par exemple, Alexion (AstraZeneca) a développé des anticorps monoclonaux avec une affinité de liaison de l’ordre du picomolaire dans la recherche auto-immune entraînée par le complément, démontrant une haute précision de ciblage pertinente pour les lésions immunitaires rénales sévères.

Expansion de la nanomédecine et de la recherche régénérative

La nanomédecine a pris de l’ampleur alors que les chercheurs étudiaient les nanoparticules et les biomatériaux qui amélioraient l’administration de médicaments dans le traitement de Goodpasture. De nombreuses études visaient à augmenter l’efficacité du traitement en délivrant des molécules actives au tissu rénal avec un meilleur contrôle et une toxicité réduite. Les équipes de recherche ont également exploré les biomatériaux régénératifs pour soutenir la réparation tissulaire dans les lésions rénales avancées. La collaboration entre les laboratoires universitaires et les entreprises biotechnologiques a aidé à faire avancer les essais. L’intérêt croissant pour les outils à l’échelle nanométrique a créé de nouvelles voies pour les thérapies combinées futures.

Tendances clés et opportunités

Croissance des plateformes de diagnostic rapide

Les outils de test plus rapides ont créé de nouvelles opportunités alors que les laboratoires se tournaient vers des essais à haute sensibilité. Les entreprises ont construit des plateformes automatisées qui réduisaient le temps de détection des anticorps anti-GBM. Les hôpitaux ont utilisé ces outils pour guider le traitement précoce et améliorer les résultats des patients. Les groupes de recherche ont développé des systèmes microfluidiques qui permettaient la surveillance en temps réel de l’activité immunitaire. Ces avancées ont ouvert la voie à des dispositifs de point de soins qui pourraient remodeler le diagnostic d’urgence. L’adoption croissante des diagnostics de précision a soutenu l’expansion à long terme du marché.

- Par exemple, un immunoessai par chimiluminescence récemment développé (ChLIA) pour l’IgG anti-GBM par EUROIMMUN Medizinische Labordiagnostika AG a été évalué sur des sérums de 67 patients anti-GBM confirmés et 221 témoins de maladies. Dans cette évaluation, le ChLIA a atteint une sensibilité clinique de 100,0 % et une spécificité de 98,6 %, surpassant significativement l’ELISA conventionnel (qui montrait une sensibilité de 89,6 %) dans cette cohorte.

Utilisation croissante des approches de traitement personnalisé

Les soins personnalisés ont gagné du terrain alors que les cliniciens cherchaient à adapter les plans de traitement aux niveaux de risque des patients. De nombreux centres ont commencé à utiliser des profils de biomarqueurs pour choisir les immunosuppresseurs ou biologiques optimaux. Les outils basés sur les données ont soutenu les ajustements de dose qui réduisaient les effets indésirables. Les chercheurs ont utilisé des connaissances génomiques et protéomiques pour étudier pourquoi certains patients répondent mieux à certaines thérapies. Ces efforts ont ouvert de nouvelles voies pour le développement de médicaments ciblés et soutenu un investissement plus large dans les plateformes de traitement personnalisées.

- Par exemple, l’immunoessai par chimiluminescence anti-GBM d’EUROIMMUN a atteint une sensibilité clinique de 100,0 % et une spécificité de 98,6 % dans les cohortes évaluées, permettant une surveillance spécifique au patient pendant la thérapie.

Défis clés

Pool de patients limité et coûts de recherche élevés

Le syndrome de Goodpasture reste rare, ce qui limite la base de patients pour de grands essais cliniques. Les entreprises font face à des coûts plus élevés en raison du besoin de surveillance immunitaire à long terme et de conceptions d’études spécialisées. Les petits échantillons ralentissent également les délais d’approbation et créent de l’incertitude pour les investisseurs. De nombreuses entreprises ont du mal à justifier des dépenses élevées en développement lorsque les retours commerciaux restent limités. Ces contraintes retardent souvent l’innovation et maintiennent les options de traitement limitées.

Effets secondaires liés aux thérapies immunosuppressives actuelles

Les plans immunosuppresseurs standard apportent des risques tels que l’infection, le stress métabolique et la réduction de la résilience des organes. Les cliniciens gèrent ces effets avec une surveillance attentive, mais de nombreux patients luttent encore avec de longues périodes de récupération. La nécessité de concilier une suppression rapide des anticorps avec la sécurité complique la planification du traitement. Ces limitations augmentent la demande de biologiques plus sûrs, mais les retards d’approbation ralentissent l’adoption. La gestion des effets secondaires reste un obstacle majeur à l’acceptation plus large des thérapies avancées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la part de marché principale d’environ 38 % en 2024 grâce à une forte capacité diagnostique, une adoption précoce des traitements et un large accès aux soins spécialisés. Les hôpitaux ont utilisé des immunoessais avancés et des thérapies biologiques à un rythme plus rapide que d’autres régions, ce qui a amélioré les résultats cliniques et soutenu une croissance régulière du marché. Le financement de la recherche est resté élevé, et de nombreuses entreprises de biotechnologie ont avancé des essais en immunothérapie ciblée. Les États-Unis ont également connu une meilleure reconnaissance des maladies, ce qui a augmenté les références vers les centres de néphrologie et de pneumologie. Une couverture d’assurance robuste a encore renforcé l’adoption des traitements.

Europe

L’Europe représentait près de 30 % de part de marché en 2024, grâce à de solides systèmes de santé publique et des programmes structurés pour les maladies rares soutenant la gestion du syndrome de Goodpasture. Des pays comme l’Allemagne, le Royaume-Uni et la France ont adopté des directives diagnostiques mises à jour qui ont augmenté les taux de détection précoce. De nombreux instituts de recherche ont travaillé sur des études de biomarqueurs et amélioré les protocoles immunosuppresseurs. L’accès à des spécialistes formés et à des voies de traitement standardisées a aidé à maintenir une demande stable. La collaboration entre les hôpitaux universitaires et les acteurs de la biotechnologie a soutenu les essais en biothérapies et approches régénératives, renforçant le rôle de la région dans l’innovation.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24 % de part de marché en 2024 et a connu une croissance rapide grâce à l’amélioration des infrastructures de diagnostic et à une sensibilisation accrue aux troubles rénaux auto-immuns. Des pays comme le Japon, la Corée du Sud et l’Australie ont avancé les capacités de tests précoces, tandis que la Chine a augmenté ses investissements dans la recherche en immunologie. L’adoption croissante des biothérapies dans les hôpitaux tertiaires a soutenu une croissance régulière. De nombreux systèmes de santé ont élargi les unités de néphrologie pour gérer les cas sévères. L’activité biotechnologique régionale a également augmenté, stimulant l’intérêt pour la nanomédecine et les systèmes de délivrance conçus pour des conditions auto-immunes complexes.

Amérique Latine

L’Amérique Latine détenait environ 5 % de part de marché en 2024, soutenue par des améliorations progressives des soins spécialisés et une meilleure reconnaissance des maladies auto-immunes. Le Brésil et le Mexique ont mené l’adoption d’outils diagnostiques mis à jour, bien que l’accès varie entre les établissements publics et privés. Les lignes directrices cliniques ont avancé lentement, mais des hôpitaux clés ont augmenté l’utilisation de thérapies immunosuppressives combinées. Les contraintes de financement ont limité les essais à grande échelle, mais les partenariats avec des entreprises pharmaceutiques mondiales ont aidé à introduire de nouvelles options de traitement. Les campagnes de sensibilisation ont également encouragé des références plus précoces, améliorant les délais de traitement.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 3 % de part de marché en 2024, reflétant une couverture diagnostique limitée et des réseaux de spécialistes plus petits. Des pays comme les Émirats Arabes Unis et l’Arabie Saoudite ont élargi les services avancés de néphrologie et d’immunologie, soutenant une meilleure gestion des maladies. Cependant, de nombreuses régions comptaient encore sur des plans immunosuppresseurs de base en raison des barrières de coût. L’investissement dans les programmes pour maladies rares a progressé lentement mais a montré des promesses avec de nouvelles mises à niveau de laboratoires. Les partenariats avec des groupes de recherche mondiaux ont aidé à introduire des méthodes de test modernes et ont soutenu une amélioration progressive de l’accessibilité aux traitements.

Segmentations du Marché :

Par Application

- Systèmes de Livraison de Médicaments

- Outils de Diagnostic

- Thérapeutiques

- Ingénierie Tissulaire

- Applications Environnementales

Par Type de Matériau

- Nanoparticules

- Nanoémulsions

- Nanosphères

- Biomatériaux à l’Échelle Nanométrique

- Nanomatériaux à Base de Carbone

Par Utilisateur Final

- Entreprises pharmaceutiques

- Firms de biotechnologie

- Institutions de santé

- Laboratoires de recherche

- Institutions académiques

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du traitement du syndrome de Goodpasture présente une participation active des principaux leaders de la santé et de la biopharmaceutique tels que S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson, et Novartis AG. Ces entreprises ont investi dans des immunothérapies avancées, des produits biologiques et des protocoles immunosuppresseurs améliorés visant à réduire la toxicité des traitements et à améliorer les résultats à long terme pour les patients. De nombreuses entreprises ont élargi les collaborations de recherche avec des hôpitaux universitaires pour étudier les biomarqueurs et affiner les outils de diagnostic précoce. Plusieurs acteurs ont également renforcé les pipelines de nanomédecine pour explorer des systèmes de délivrance ciblée pour la protection des reins et des poumons. L’intérêt croissant pour les maladies auto-immunes rares a encouragé une activité plus large d’essais cliniques et des partenariats stratégiques. Les entreprises se sont concentrées sur la sécurité, le dosage de précision et une suppression plus rapide des anticorps pour assurer un avantage concurrentiel dans cet espace de traitement spécialisé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Développements récents

- Le 4 décembre 2024, Hansa Biopharma a terminé l’inscription pour son essai mondial de phase 3 pivot sur l’imlifidase dans la maladie anti-GBM (syndrome de Goodpasture). L’étude a recruté 50 patients aux États-Unis, au Royaume-Uni et dans l’UE, évaluant l’imlifidase combiné à une thérapie immunosuppressive standard, des glucocorticoïdes et un échange plasmatique par rapport aux soins standards seuls. L’essai évalue les résultats de la fonction rénale, mettant en évidence le rôle de l’imlifidase dans l’élimination rapide des anticorps IgG pathogènes dans cette maladie auto-immune rare.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, le type de matériau, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché progressera à mesure que les outils de diagnostic précoce deviendront plus rapides et plus accessibles.

- Les thérapies biologiques seront plus largement utilisées en raison d’une meilleure sécurité et d’une action ciblée.

- Les plateformes de nanomédecine façonneront de nouvelles options de livraison pour la protection des reins et des poumons.

- Les plans de traitement de précision s’étendront à mesure que la recherche sur les biomarqueurs améliorera le profilage des patients.

- Les essais cliniques pour les troubles auto-immuns rares augmenteront avec un soutien financier plus large.

- Les partenariats entre les entreprises pharmaceutiques et les institutions de recherche accéléreront l’innovation thérapeutique.

- Les hôpitaux adopteront des voies de soins standardisées qui amélioreront les résultats des traitements.

- Les outils de surveillance numérique soutiendront l’évaluation en temps réel de l’activité immunitaire.

- Une plus grande sensibilisation parmi les cliniciens augmentera les taux de référence précoce et soutiendra des soins en temps opportun.

- L’accent réglementaire sur des immunothérapies plus sûres encouragera l’approbation de nouveaux produits.