Aperçu du marché :

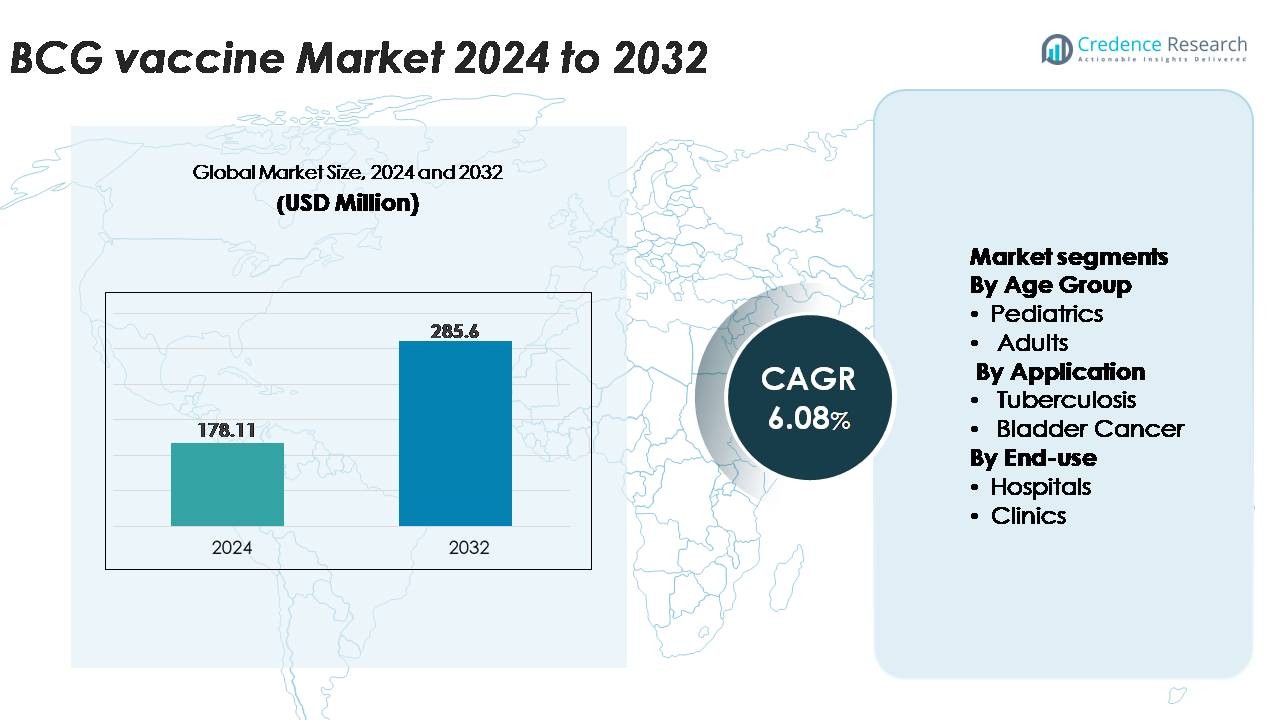

Le marché du vaccin BCG était évalué à 178,11 millions USD en 2024 et devrait atteindre 285,60 millions USD d’ici 2032, avec un TCAC de 6,08 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Vaccin BCG 2024 |

178,11 Millions USD |

| Marché du Vaccin BCG, TCAC |

6,08% |

| Taille du Marché du Vaccin BCG 2032 |

285,60 Millions USD |

Le marché du vaccin BCG est façonné par un mélange de fabricants mondiaux et régionaux, avec des contributeurs majeurs tels que le Serum Institute of India, le Japan BCG Laboratory, Biomed Lublin S.A., Microgen, Zydus Group, Taj Pharmaceuticals, GSBPL, AJ Biologics Sdn Bhd, BCG Vaccine Laboratory, et Merck & Co., Inc. Ces entreprises soutiennent collectivement à la fois des programmes de vaccination pédiatrique à grande échelle et des formulations de BCG axées sur l’oncologie pour le traitement du cancer de la vessie. L’Asie-Pacifique mène le marché mondial avec environ 42 % de part, stimulée par une forte prévalence de la tuberculose, des politiques de vaccination néonatale obligatoires et une capacité de production nationale solide en Inde, en Chine et en Asie du Sud-Est. L’Europe et l’Amérique du Nord suivent avec une demande significative liée à l’utilisation du traitement du cancer de la vessie et une infrastructure clinique stable.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché du vaccin BCG était évalué à 178,11 millions USD en 2024 et devrait atteindre 285,60 millions USD d’ici 2032, avec une croissance à un TCAC de 6,08 %, soutenue par les besoins croissants en immunisation mondiale et l’expansion des applications en oncologie.

- La croissance du marché est stimulée par les programmes de vaccination néonatale obligatoire contre la tuberculose, un financement solide de la santé publique dans les pays à forte charge et l’adoption croissante de la thérapie intravésicale BCG pour le cancer de la vessie non invasif, ce qui continue de renforcer la demande clinique.

- Les tendances clés incluent l’augmentation des investissements dans les souches BCG de nouvelle génération, la recherche sur les vaccins recombinants et la modernisation de la chaîne d’approvisionnement, ainsi qu’un intérêt croissant pour les stratégies de vaccination adulte et de rappel pour soutenir les groupes à haut risque.

- La dynamique concurrentielle est façonnée par des producteurs majeurs tels que Serum Institute of India, Japan BCG Laboratory, Microgen, Biomed Lublin, Zydus, GSBPL, et d’autres, avec une contrainte de marché principalement due aux pénuries récurrentes d’approvisionnement mondial et aux délais de fabrication complexes.

- Régionalement, l’Asie-Pacifique est en tête avec une part d’environ 42 %, suivie par l’Europe (~22 %), l’Amérique du Nord (~18 %), l’Amérique latine (~10 %) et le Moyen-Orient & Afrique (~8 %), tandis que le segment pédiatrique représente la part dominante en raison de l’immunisation obligatoire des nouveau-nés.

Analyse de la segmentation du marché :

Par groupe d’âge (Pédiatrie, Adultes)

Le segment pédiatrique domine le marché du vaccin BCG, détenant la plus grande part en raison du mandat mondial de longue date pour l’immunisation des nouveau-nés et des nourrissons contre la tuberculose. Les régions à forte charge en Asie et en Afrique continuent d’enregistrer de forts volumes de vaccination dans le cadre des calendriers nationaux d’immunisation, soutenus par des cohortes de naissance élargies et des programmes d’achat financés par le gouvernement. Un accent accru sur la prévention de la tuberculose pédiatrique, les objectifs de couverture vaccinale fixés par l’OMS et une infrastructure de chaîne du froid améliorée renforcent encore la position de leader du segment. En revanche, le segment adulte reste plus petit, principalement stimulé par les essais de rappel, la vaccination des groupes à risque spécial et les applications liées à l’oncologie, mais sa part croît à un rythme modéré.

- Par exemple, le Japan BCG Laboratory (JBL) a fourni plus de 2,25 milliards de doses de son vaccin BCG dans le monde au cours de son histoire opérationnelle.

Par application (Tuberculose, Cancer de la vessie)

La tuberculose reste l’application dominante, représentant la majorité de l’utilisation du vaccin BCG en raison de son rôle établi dans la prévention des formes sévères de tuberculose pédiatrique telles que la tuberculose miliaire et la méningite tuberculeuse. Les programmes nationaux d’immunisation, en particulier dans les pays à forte incidence, garantissent une demande constante soutenue par des cadres de distribution financés par des donateurs. Pendant ce temps, le segment du cancer de la vessie croît régulièrement alors que l’immunothérapie BCG maintient sa position de traitement intravésical de référence pour le cancer de la vessie non invasif. L’incidence accrue du NMIBC dans les populations vieillissantes et l’adoption élargie des régimes de thérapie d’entretien contribuent à une utilisation croissante, bien que la part de marché globale reste inférieure à la demande induite par la tuberculose.

· Par exemple, Biomed Lublin S.A. est l’un des nombreux fabricants du vaccin BCG, qu’il vend à divers pays pour une utilisation dans les programmes d’immunisation contre la tuberculose et les traitements oncologiques.

Par Utilisation Finale (Hôpitaux, Cliniques)

Le segment des hôpitaux domine le marché en raison de son rôle central dans la vaccination des nouveau-nés, des flux de travail de vaccination à grande échelle et de la délivrance de la thérapie intravésicale au BCG pour les patients atteints de cancer de la vessie. Les hôpitaux bénéficient de chaînes d’approvisionnement intégrées, de personnel infirmier spécialisé et de mécanismes de rapport bien établis qui soutiennent des volumes d’administration constants. Les cliniques représentent un canal secondaire en croissance, stimulé par des programmes de vaccination décentralisés, une accessibilité accrue dans les zones semi-urbaines et rurales, et une participation accrue des pratiques privées dans les vaccinations pédiatriques. Cependant, leur part reste relativement plus petite, car les procédures oncologiques complexes et les interventions à haut risque pour les nouveau-nés sont principalement effectuées dans les hôpitaux.

Principaux Facteurs de Croissance

Expansion des Programmes Mondiaux de Vaccination Contre la Tuberculose et Forte Charge de Morbidité

L’expansion continue des programmes nationaux de vaccination contre la tuberculose représente un moteur de croissance majeur pour le marché du vaccin BCG. Les régions à forte charge comme l’Asie du Sud et l’Afrique subsaharienne maintiennent une demande significative, soutenue par des mandats soutenus par le gouvernement exigeant la vaccination BCG à la naissance. La stratégie End TB de l’OMS encourage en outre les pays à renforcer la couverture vaccinale, à intégrer le dépistage de la tuberculose lors des visites de vaccination et à améliorer la fiabilité de la chaîne du froid dans les systèmes de santé ruraux. Alors que la tuberculose continue d’affecter des millions de personnes chaque année, les efforts prioritaires pour réduire la morbidité et la mortalité infantiles accélèrent les cycles d’approvisionnement. Les pays en expansion démographique avec de grandes populations de nouveau-nés génèrent une demande soutenue de vaccins, tandis que les agences donatrices soutiennent la stabilisation de l’approvisionnement grâce à des cadres d’achat en gros. Ensemble, ces facteurs structurels renforcent la position du BCG en tant que vaccin essentiel dans les infrastructures de santé publique mondiales.

- Par exemple, le Serum Institute of India, l’un des principaux producteurs de BCG au monde et le plus grand fabricant de vaccins au monde en volume, exploite une plateforme de fabrication de vaccins avec une capacité totale installée dépassant 4 milliards de doses par an.

Adoption Croissante de l’Immunothérapie au BCG pour le Cancer de la Vessie Non Invasif (NMIBC)

La dépendance clinique croissante à l’égard de l’immunothérapie intravésicale au BCG pour le cancer de la vessie non invasif agit comme un catalyseur fort du marché. Le BCG reste le standard de soin pour le NMIBC à risque intermédiaire et élevé, avec des directives mondiales recommandant une induction de plusieurs semaines plus une thérapie d’entretien à long terme. Alors que l’incidence du cancer de la vessie augmente dans les populations vieillissantes en Europe, en Amérique du Nord et en Asie de l’Est, la demande de formulations de BCG de qualité pharmaceutique continue de croître. Les prestataires de soins de santé préfèrent de plus en plus le BCG à d’autres agents intravésicaux en raison de sa prévention supérieure des récidives et de son profil de sécurité bien établi. Les pénuries continues ont également encouragé les gouvernements et les fabricants à étendre les capacités de production et à investir dans l’optimisation des souches. Ces dynamiques positionnent les applications pour le cancer de la vessie comme un moteur de croissance rapide complétant le rôle traditionnel du vaccin dans la prévention des maladies infectieuses.

· Par exemple, la collaboration d’ImmunityBio avec le Serum Institute of India en mai 2024 inclut la fabrication à grande échelle à la fois du BCG standard (sBCG) et du BCG recombinant de nouvelle génération (iBCG) pour répondre aux pénuries mondiales d’approvisionnement. L’iBCG est actuellement en phase 2 d’essais en Europe, où il a démontré un profil de sécurité amélioré et une immunogénicité puissante par rapport au BCG standard.

Renforcement de la Capacité de Fabrication de Vaccins et Modernisation de la Chaîne d’Approvisionnement

Les investissements dans la modernisation de la production de vaccins BCG stimulent considérablement la croissance du marché. Les fabricants modernisent les systèmes de fermentation, intègrent des équipements de remplissage-finition automatisés et améliorent les capacités de lyophilisation pour assurer la cohérence des lots et réduire les risques de contamination. Plusieurs pays ont financé des installations de production domestiques pour atteindre l’indépendance de l’approvisionnement et atténuer les pénuries historiques. Des cadres d’assurance qualité améliorés, des salles blanches conformes aux BPF et des plateformes de traçabilité numérique des lots améliorent l’efficacité et la conformité réglementaire. Les améliorations de la chaîne du froid, y compris la surveillance du dernier kilomètre et l’emballage stable en température, soutiennent la distribution dans des environnements éloignés. Ensemble, ces expansions d’infrastructure garantissent non seulement un accès ininterrompu, mais renforcent également la résilience contre les perturbations mondiales de l’approvisionnement, renforçant ainsi la stabilité à long terme du marché.

Tendances Clés et Opportunités :

Avancées dans les Plateformes BCG de Nouvelle Génération et Recombinantes

Une tendance forte qui façonne le marché est le développement de constructions BCG de nouvelle génération et de formulations recombinantes visant à améliorer l’immunogénicité et la sécurité. Les groupes de recherche conçoivent des souches génétiquement modifiées avec une expression antigénique améliorée, une réactogénicité réduite et une meilleure protection contre la tuberculose pulmonaire. Des efforts parallèles explorent les vecteurs à base de BCG pour des indications non liées à la tuberculose, y compris l’oncologie et les troubles auto-immuns, élargissant l’empreinte thérapeutique du vaccin. L’augmentation des investissements dans la recherche sur l’immunité muqueuse et les modèles d’infection humaine contrôlée accélère les progrès cliniques. Ces innovations signalent un passage vers des dérivés BCG plus puissants et ciblés, créant des opportunités pour des portefeuilles de produits premium et des voies de commercialisation futures.

- Par exemple, le MTBVAC développé par Biofabri (Groupe Zendal) et l’Université de Saragosse est entré en évaluation clinique de Phase 3 en 2024, soutenu par une montée en échelle de la fabrication à 20 millions de doses annuelles à l’installation de Biofabri à Porriño.

Accent Croissant sur les Stratégies de Vaccination pour Adultes, Rappels et Populations à Haut Risque

Les stratégies de vaccination émergentes représentent une opportunité majeure sur le marché alors que les autorités sanitaires mondiales reconsidèrent l’administration du BCG pour adultes et rappels pour les groupes à haut risque. Les travailleurs de la santé, les populations immunodéprimées et les individus exposés professionnellement sont évalués pour les bénéfices potentiels de la revaccination. Les essais en cours évaluant les effets immunostimulants non spécifiques du BCG, y compris la protection possible contre les infections respiratoires, stimulent davantage l’intérêt axé sur la recherche. Alors que les programmes de lutte contre la tuberculose s’étendent au-delà de la vaccination infantile, les vaccins ciblant les adultes créent de nouveaux canaux de revenus et diversifient la demande. Les pays cherchant à réduire les taux d’infection latente par la tuberculose explorent de plus en plus les stratégies de rappel, pouvant potentiellement remodeler le profil de distribution par âge de l’utilisation du BCG.

· Par exemple, le candidat BCG recombinant VPM1002, initialement développé par Vakzine Projekt Management (VPM) en Allemagne et licencié au Serum Institute of India (SII), a été évalué dans plusieurs essais de Phase 3 impliquant des milliers de participants adultes à travers l’Inde. Un essai à grande échelle chez des contacts familiaux sains de patients atteints de tuberculose a recruté 12 000 individus pour évaluer l’efficacité protectrice et la sécurité.

Numérisation des systèmes de vaccination et optimisation de la couverture basée sur les données

La transformation numérique des systèmes de santé offre une opportunité importante pour améliorer la couverture du BCG et la planification de l’approvisionnement. Les programmes nationaux déploient des registres électroniques de vaccination, des applications mobiles de santé et des tableaux de bord de stocks en temps réel pour suivre les vaccinations des nouveau-nés et gérer les stocks plus efficacement. Les capteurs numériques de la chaîne du froid améliorent la surveillance de la température, réduisant le gaspillage et garantissant l’intégrité des doses. Les analyses prédictives permettent aux autorités sanitaires de prévoir la demande régionale, d’optimiser les campagnes de sensibilisation et d’identifier les lacunes de couverture. L’intégration d’outils numériques non seulement améliore la fiabilité opérationnelle, mais renforce également l’élaboration de politiques fondées sur des preuves, contribuant à la stabilité du marché à long terme.

Principaux défis :

Pénuries d’approvisionnement et contraintes de fabrication

Les pénuries historiques et récurrentes de vaccins BCG continuent de poser un défi important pour la distribution mondiale. La production est concentrée parmi un nombre limité de fabricants, ce qui augmente la vulnérabilité aux fermetures d’installations, aux échecs de lots ou aux problèmes de non-conformité réglementaire. Le processus de fabrication complexe, caractérisé par de longs délais de culture, des exigences de biosécurité et une sensibilité à la contamination, limite la capacité d’expansion rapide de la production. Les interruptions d’approvisionnement affectent particulièrement les régions à faible revenu, entraînant des retards dans les vaccinations des nouveau-nés et un risque accru de transmission de la tuberculose. La dépendance excessive à quelques fournisseurs mondiaux accentue l’urgence de diversifier les écosystèmes de fabrication et de planifier des redondances.

Préoccupations de sécurité et gestion des contre-indications dans les groupes à haut risque

Les défis liés à la sécurité influencent la croissance du marché, en particulier pour les populations avec des conditions immunodéprimées, des infections par le VIH ou une malnutrition sévère. Le BCG peut provoquer des réactions indésirables telles que la maladie BCG disséminée chez les individus à haut risque, amenant les autorités sanitaires à adopter des protocoles stricts de contre-indication. Ces considérations de sécurité nécessitent un dépistage minutieux et peuvent retarder les calendriers de vaccination dans les régions avec des infrastructures de diagnostic faibles. Dans le traitement du cancer de la vessie, les pénuries de BCG ou les variations de la puissance des souches peuvent compliquer les calendriers de traitement et affecter les résultats des patients. Aborder ces risques exige une formation améliorée, des lignes directrices cliniques renforcées et des systèmes de surveillance post-vaccination améliorés.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord représente environ 18 % du marché des vaccins BCG, principalement en raison de sa forte utilisation dans l’immunothérapie du cancer de la vessie plutôt que dans la vaccination pédiatrique de routine contre la tuberculose. Les États-Unis dominent la demande régionale en raison de la forte incidence du cancer de la vessie non invasif et de la préférence continue pour le BCG intravésical comme norme de soins. Le Canada maintient des volumes d’approvisionnement plus petits mais stables grâce à des centres médicaux spécialisés. Les mesures de stabilisation de l’approvisionnement, l’expansion de la capacité de traitement en oncologie et de nombreux essais cliniques évaluant des candidats BCG recombinants soutiennent davantage la croissance du marché, bien que la dépendance aux lots de vaccins importés reste un facteur limitant.

Europe

L’Europe représente environ 22 % de la demande mondiale de vaccins BCG, soutenue par un mélange de prévention de la tuberculose dans les communautés à haut risque et d’utilisation extensive dans les protocoles de traitement du cancer de la vessie. Des pays comme l’Allemagne, la France et le Royaume-Uni maintiennent des volumes d’achat significatifs en raison du vieillissement de la population et de l’augmentation correspondante de l’incidence du NMIBC. L’Europe de l’Est continue la vaccination infantile de routine, renforçant une demande de base constante. La région bénéficie de normes de qualité de fabrication avancées et de systèmes de pharmacovigilance solides, mais reste vulnérable à des contraintes d’approvisionnement occasionnelles, incitant à investir dans la diversification des achats et des stratégies de gestion des stocks transfrontaliers.

Asie-Pacifique

L’Asie-Pacifique est la région dominante avec près de 42 % de part de marché, stimulée par de larges cohortes de naissances, une forte prévalence de la tuberculose et des programmes de vaccination néonatale BCG imposés par le gouvernement. L’Inde, la Chine, l’Indonésie et les Philippines représentent une part importante des volumes mondiaux d’immunisation pédiatrique. Des dépenses de santé publique solides, une infrastructure de chaîne du froid élargie et des capacités de production domestique croissantes renforcent la fiabilité de l’approvisionnement régional. De plus, l’augmentation des programmes de dépistage, le soutien à l’immunisation financé par des donateurs et les mises à niveau continues des installations de fabrication de vaccins améliorent la stabilité à long terme. La grande population de patients de la région, tant pour la prévention de la tuberculose que pour la thérapie du cancer de la vessie, consolide sa position en tant que marché du vaccin BCG à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient environ 10 % du marché des vaccins BCG, soutenue par des politiques de vaccination néonatale universelles dans les principaux pays tels que le Brésil, le Mexique, l’Argentine et la Colombie. Une incidence élevée de la tuberculose dans les régions urbaines et mal desservies entraîne un approvisionnement régulier dans le cadre des cadres d’immunisation publique. Les gouvernements régionaux continuent d’améliorer les réseaux de distribution de vaccins, en particulier dans les zones reculées. Les applications de traitement du cancer de la vessie ajoutent une contribution petite mais croissante, en particulier dans l’infrastructure de soins oncologiques en expansion du Brésil. Malgré une forte demande, les fluctuations périodiques de l’approvisionnement et la dépendance aux importations posent des défis à une couverture cohérente, suscitant un intérêt accru pour les partenariats de fabrication régionaux et les accords d’approvisionnement multi-fournisseurs.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 8 % de la part de marché mondiale, principalement en raison de la forte charge de la tuberculose pédiatrique et de la dépendance à la vaccination BCG à la naissance dans la plupart des pays. L’Afrique subsaharienne affiche une forte demande en raison des taux élevés de transmission de la tuberculose et de l’intégration généralisée du BCG dans les calendriers nationaux de vaccination. Les pays du Golfe contribuent à un volume supplémentaire grâce à l’utilisation du traitement du cancer de la vessie. Les améliorations des programmes d’accès aux vaccins financés par des donateurs et l’expansion des capacités de la chaîne du froid soutiennent une couverture croissante. Cependant, les pénuries d’approvisionnement, les contraintes logistiques et les disparités d’accès aux soins de santé continuent d’entraver la performance uniforme de l’immunisation dans plusieurs marchés à faible revenu.

Segmentations du marché :

Par groupe d’âge

Par application

- Tuberculose

- Cancer de la vessie

Par utilisation finale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché du vaccin BCG est modérément consolidé, avec un nombre limité de fabricants préqualifiés par l’OMS influençant les dynamiques d’approvisionnement mondiales. Des acteurs clés tels que Serum Institute of India, Japan BCG Laboratory, InterVax, Statens Serum Institut et GreenSignal Bio Pharma dominent les canaux d’approvisionnement grâce à leurs capacités de production à grand volume et à leur participation de longue date dans les programmes nationaux de vaccination. Ces entreprises investissent massivement dans des systèmes de fermentation conformes aux BPF, des améliorations de lyophilisation et des processus de contrôle qualité stricts pour garantir des performances de lot constantes. Dans les applications oncologiques, les souches de BCG de qualité pharmaceutique spécialisées utilisées pour la thérapie intravésicale renforcent la différenciation concurrentielle, la stabilité de l’approvisionnement étant un déterminant critique de la préférence des prestataires. Les collaborations stratégiques avec les agences de santé mondiales, l’expansion de la fabrication domestique dans les économies émergentes et la diversification des portefeuilles de souches aident les entreprises à atténuer les pénuries historiques. La concurrence sur le marché s’intensifie également autour du développement de BCG recombinants et de nouvelle génération, où les partenariats de recherche et les progrès des essais cliniques influencent de plus en plus le positionnement à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Microgen

- Taj Pharmaceuticals Limited

- Japan BCG Laboratory

- BCG Vaccine Laboratory

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Groupe Zydus

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

Développements récents :

- En 2024, la capacité d’approvisionnement globale du marché mondial du BCG était estimée à 330 millions de doses, et il y aurait 24 fabricants de BCG actifs dans le monde.

- En mai 2024, ImmunityBio, Inc. a signé un accord mondial exclusif avec le Serum Institute of India pour fournir à ImmunityBio du Bacillus Calmette-Guérin (BCG). L’accord couvre la fabrication de BCG standard (sBCG) actuellement approuvé pour une utilisation en dehors des États-Unis, ainsi qu’un BCG recombinant de nouvelle génération (iBCG) en cours de test, destiné à être utilisé en combinaison avec l’ANKTIVA d’ImmunityBio (nogapendekin alfa inbakicept-pmln) pour les indications actuellement approuvées et potentielles futures. Cette collaboration pourrait aider l’entreprise à acquérir une base de clients élargie et à tirer parti des opportunités émergentes.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le groupe d’âge, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande mondiale continuera d’augmenter à mesure que les pays renforcent les programmes de vaccination antituberculeuse pour les nouveau-nés et élargissent la couverture vaccinale dans les régions à forte incidence.

- Les applications pour le cancer de la vessie stimuleront une croissance régulière, le BCG restant la thérapie de référence pour les cas non invasifs avec une adoption croissante des régimes d’entretien.

- Les fabricants augmenteront leur capacité de production pour réduire les pénuries récurrentes et améliorer la fiabilité de l’approvisionnement dans les pays à revenu faible et intermédiaire.

- Le développement de souches de BCG recombinantes et de nouvelle génération s’accélérera, améliorant l’immunogénicité, la sécurité et la polyvalence thérapeutique.

- Les plateformes de vaccination numériques et la surveillance en temps réel de l’approvisionnement amélioreront les prévisions, l’efficacité de la distribution et le suivi de la couverture vaccinale.

- Les agences de réglementation renforceront les exigences de conformité GMP et de qualité, poussant les fabricants à moderniser les installations et à adopter des contrôles de processus avancés.

- Les stratégies émergentes de vaccination pour adultes et de rappel pour les populations à haut risque créeront de nouveaux canaux de demande au-delà de la vaccination pédiatrique.

- Les systèmes de santé nationaux accorderont de plus en plus la priorité à la fabrication localisée pour réduire la dépendance aux importations et assurer un accès stable aux vaccins.

- La recherche clinique sur le cancer de la vessie s’étendra, explorant des calendriers de dosage optimisés et des thérapies combinées qui renforcent la pertinence thérapeutique du BCG.

- Les partenariats internationaux en matière de santé et les programmes d’approvisionnement soutenus par des donateurs renforceront l’équité et l’accès à long terme dans les régions mal desservies.