Aperçu du Marché

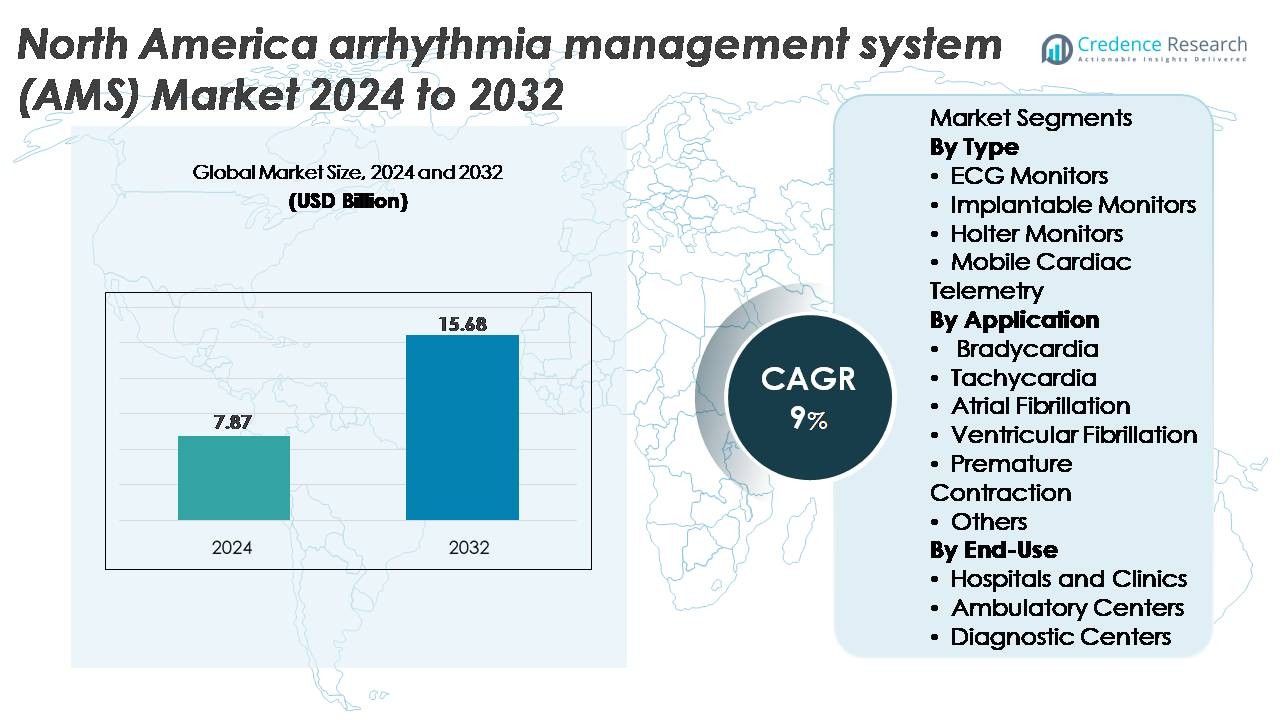

Le marché nord-américain des systèmes de gestion de l’arythmie (AMS) était évalué à 7,87 milliards USD en 2024 et devrait atteindre 15,68 milliards USD d’ici 2032, reflétant un TCAC de 9 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché Nord-Américain des Systèmes de Gestion de l’Arythmie (AMS) 2024 |

7,87 milliards USD |

| Marché Nord-Américain des Systèmes de Gestion de l’Arythmie (AMS), TCAC |

9% |

| Taille du Marché Nord-Américain des Systèmes de Gestion de l’Arythmie (AMS) 2032 |

15,68 milliards USD |

Le marché nord-américain des systèmes de gestion de l’arythmie (AMS) est dirigé par un groupe solide de fabricants d’appareils médicaux établis et d’innovateurs en surveillance numérique. Les principaux acteurs incluent GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc., et Koninklijke Philips N.V. Ces entreprises stimulent la compétitivité grâce à des plateformes ECG avancées, des analyses activées par l’IA, des enregistreurs en boucle implantables et des solutions de télémétrie mobile connectées au cloud. **Les États-Unis dominent le marché régional avec une part estimée à 85 %, soutenue par une infrastructure d’électrophysiologie étendue, une adoption élevée des programmes de surveillance à distance et une couverture de remboursement solide. Le Canada et le Mexique représentent collectivement la part de marché restante, stimulés par l’expansion des capacités de diagnostic cardiaque et la demande croissante de surveillance continue du rythme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché nord-américain des systèmes de gestion des arythmies (AMS) était évalué à 7,87 milliards USD en 2024 et devrait atteindre 15,68 milliards USD d’ici 2032, avec une croissance de 9 % CAGR, soutenue par une forte adoption des diagnostics cardiaques numériques et des solutions de surveillance ambulatoire.

- La croissance du marché est stimulée par la prévalence croissante de la fibrillation auriculaire, l’expansion de l’utilisation de la télésanté et l’augmentation du déploiement d’ECG avancés, de Holter, de moniteurs implantables et de télémétrie cardiaque mobile dans les hôpitaux et les centres ambulatoires. Les moniteurs ECG détiennent la plus grande part de segment en raison de leur large utilisation clinique et de leurs capacités de surveillance continue du rythme.

- Les tendances clés incluent l’adoption rapide de patchs cardiaques portables, la détection des arythmies basée sur l’IA et les plateformes de surveillance intégrées au cloud qui simplifient les diagnostics et permettent une intervention précoce chez les groupes de patients à haut risque.

- L’intensité concurrentielle est façonnée par des leaders tels que GE HealthCare, Abbott, Medtronic, Philips, iRhythm et AliveCor, tandis que les contraintes du marché incluent la variabilité des remboursements, les défis d’intégration des données et l’accès limité dans les régions mal desservies.

- Régionalement, les États-Unis représentent environ 85 % du marché, suivis par le Canada (environ 10 %) et le Mexique (environ 5 %), reflétant les différences dans les infrastructures de santé, l’adoption de la surveillance à distance et la disponibilité des services d’électrophysiologie.

Analyse de la segmentation du marché :

Par type

Les moniteurs ECG représentent la plus grande part au sein du segment de type, grâce à leur adoption extensive dans les hôpitaux, les soins ambulatoires et les programmes de surveillance à distance. Leur domination est renforcée par des améliorations continues de l’analyse des formes d’onde en temps réel, des configurations multi-dérivations et de l’intégration avec des plateformes cardiaques basées sur le cloud. L’utilisation croissante dans les contextes de réponse d’urgence et le dépistage cardiaque de routine accélèrent encore la demande. Les moniteurs implantables se développent régulièrement en tant qu’outils de diagnostic à long terme, tandis que les systèmes de télémétrie cardiaque mobile gagnent en popularité grâce à une précision de détection supérieure et à la transmission automatisée des événements, soutenant une prise de décision clinique plus rapide et réduisant les délais de diagnostic.

- Par exemple, le moniteur cardiaque insérable LINQ II™ de Medtronic offre une longévité de l’appareil allant jusqu’à 4,5 ans et capture en continu les événements d’arythmie avec une capacité de mémoire dépassant 20 000 épisodes ECG.

Par application

La fibrillation auriculaire (FA) représente la part dominante dans le segment des applications, soutenue par sa forte prévalence et le besoin clinique de surveillance continue et précoce du rythme. Les solutions de surveillance axées sur la FA bénéficient d’algorithmes de détection améliorés, de capacités de gestion à distance et d’un soutien solide au remboursement pour la surveillance cardiaque à long terme. Les dispositifs de surveillance de la tachycardie et de la bradycardie montrent également une adoption soutenue dans les parcours de soins aigus et chroniques, en particulier à mesure que les comorbidités cardiaques augmentent parmi les populations vieillissantes. La sensibilisation croissante aux risques liés aux contractions prématurées et la détection technologique des arythmies ventriculaires élargissent encore l’utilisation clinique dans le paysage AMS.

- Par exemple, le moniteur Zio XT d’iRhythm offre un enregistrement ECG continu à usage unique pendant jusqu’à 14 jours et son moteur d’IA a analysé plus d’un milliard de battements cardiaques pour améliorer la précision de la détection de la fibrillation auriculaire (FA) à travers des millions de scans.

Par Utilisation Finale

Les hôpitaux et cliniques représentent le segment d’utilisation finale dominant, attribué à leur charge de travail diagnostique élevée, leurs capacités avancées en électrophysiologie et l’intégration de systèmes sophistiqués de surveillance des arythmies dans les environnements hospitaliers et ambulatoires. Leur leadership est renforcé par la disponibilité de cardiologues qualifiés, des soins d’urgence complets et l’adoption généralisée de la télémétrie mobile pour une surveillance prolongée. Les centres ambulatoires continuent de se développer rapidement en tant que pôles économiques pour l’évaluation cardiaque ambulatoire, tandis que les centres de diagnostic gagnent en pertinence avec une demande accrue pour des évaluations non invasives des arythmies à court et long terme soutenues par des équipements de surveillance connectés numériquement.

Principaux Facteurs de Croissance :

Augmentation de la Charge de la Fibrillation Auriculaire et des Troubles Cardiaques Associés à l’Âge

L’augmentation de la prévalence de la fibrillation auriculaire (FA), des bradyarythmies et des tachyarythmies accélère considérablement la demande pour des systèmes avancés de gestion des arythmies à travers l’Amérique du Nord. Le vieillissement de la population de la région y contribue fortement, car les adultes de plus de 65 ans connaissent des taux plus élevés d’anomalies de conduction et de perturbations électriques nécessitant une surveillance continue et épisodique. Le diagnostic croissant de troubles du rythme cardiaque liés au mode de vie amplifie encore le besoin clinique d’outils de surveillance à long terme, y compris les moniteurs ECG, les enregistreurs en boucle implantables et la télémétrie cardiaque mobile. Les systèmes de santé aux États-Unis et au Canada continuent de privilégier la détection précoce et les soins préventifs, ce qui stimule l’adoption de dispositifs AMS capables d’analyser des signaux multi-dérivations, d’identifier les arythmies silencieuses et de fournir des alertes en temps réel. Ce passage à une gestion proactive du rythme cardiaque renforce l’utilisation dans les hôpitaux, les centres ambulatoires et les programmes de surveillance à distance.

· Par exemple, le moniteur cardiaque insérable Confirm Rx™ d’Abbott enregistre les arythmies à l’aide d’une transmission activée par Bluetooth et offre une résolution de détection de 0,1 mV, permettant une détection continue des épisodes de FA via sa plateforme liée à un smartphone.

Expansion de la Surveillance Cardiaque à Distance et de l’Intégration de la Télésanté

L’adoption rapide des modèles de soins cardiaques à distance et de télésanté est un moteur majeur de la croissance du marché des AMS. La télémétrie cardiaque mobile, les dispositifs ECG liés aux smartphones et les systèmes de diagnostic activés par le cloud soutiennent l’analyse continue du rythme et l’intervention rapide des cliniciens sans nécessiter de fréquentes visites à l’hôpital. Les plateformes de surveillance à distance automatisent également l’interprétation des données à l’aide d’algorithmes soutenus par l’IA, améliorant la précision diagnostique et permettant aux équipes de soins de trier efficacement les cas à haut risque. Les payeurs soutiennent de plus en plus le remboursement pour la surveillance cardiaque prolongée, encourageant les prestataires à intégrer la surveillance des arythmies à long terme dans les parcours de soins de routine. Alors que la préférence des patients se déplace vers des diagnostics à domicile et des suivis virtuels, les fabricants d’AMS bénéficient d’une demande croissante pour des systèmes portables avec une sécurité des données améliorée, des capacités de transmission sans fil et une infrastructure de santé numérique interopérable.

- Par exemple, le KardiaMobile 6L d’AliveCor capture six dérivations à un taux d’échantillonnage de 300 signaux par seconde et transmet les enregistrements directement aux médecins via sa plateforme cloud, permettant une évaluation à distance des tachyarythmies et des troubles de conduction.

Avancées Technologiques dans les Dispositifs Compacts, Améliorés par l’IA et Implantables

Les avancées dans la miniaturisation des dispositifs, la longévité des batteries, les analyses basées sur l’IA et la connectivité sans fil améliorent considérablement la performance et l’attrait des systèmes de surveillance des arythmies. Les moniteurs implantables de nouvelle génération offrent une capture de données sur plusieurs années, une clarté de signal élevée et une programmation à distance, réduisant les délais de diagnostic et améliorant le confort des patients. Les moteurs d’interprétation ECG pilotés par l’IA permettent également la détection automatisée de la fibrillation auriculaire, des arythmies ventriculaires et des contractions prématurées avec une grande sensibilité, réduisant la charge de travail des cliniciens. De plus, les dispositifs de télémétrie mobile intègrent désormais des entrées multi-capteurs et une transmission d’événements automatisée, soutenant une réponse rapide dans les cas critiques. Les améliorations continues dans la gestion des données basées sur le cloud, l’intégration avec les dossiers de santé électroniques et les cadres de cybersécurité accélèrent l’adoption clinique. Ces innovations renforcent collectivement la confiance clinique, améliorent l’efficacité du flux de travail et stimulent l’adoption soutenue des systèmes de surveillance des arythmies à travers l’Amérique du Nord.

Tendances Clés et Opportunités :

Transition vers la Surveillance Cardiaque Portable, Basée sur des Patchs et Axée sur le Consommateur

Une tendance majeure qui redéfinit le paysage des systèmes de surveillance des arythmies est le passage rapide vers des solutions de surveillance cardiaque discrètes, basées sur des patchs et portables qui offrent confort au patient, temps de port prolongés et amélioration de la conformité. Ces dispositifs s’alignent sur l’écosystème croissant de la santé des consommateurs, où les patients s’attendent de plus en plus à des outils de diagnostic accessibles, faciles à utiliser et non invasifs. L’intégration avec les smartphones et les plateformes de santé numérique améliore la visibilité de l’activité cardiaque personnelle, tandis que les prestataires exploitent les flux de données continus pour une intervention précoce et une gestion à l’échelle de la population. Les fabricants explorent également des opportunités dans le conditionnement des athlètes, la santé au travail et la cardiologie préventive, élargissant leur marché adressable. La convergence de la précision ECG de qualité médicale avec la facilité d’utilisation grand public crée de nouvelles voies de croissance commerciale dans les environnements de vente au détail, de soins primaires et de soins virtuels.

Utilisation Croissante de l’IA, de l’Analyse Prédictive et de la Stratification Automatisée des Risques

L’IA et les analyses avancées transforment la gestion des arythmies en permettant la détection en temps réel et avec une grande précision des rythmes irréguliers et le triage automatisé des événements cliniquement significatifs. Les modèles prédictifs aident à identifier les patients à risque élevé de récidive de fibrillation auriculaire, d’accident vasculaire cérébral ou d’instabilité ventriculaire, soutenant des stratégies cliniques préventives et des interventions ciblées. L’interprétation automatisée des données réduit la charge de travail des cardiologues et accélère le diagnostic, en particulier dans les systèmes de santé à fort volume. Les fournisseurs intègrent de plus en plus des analyses basées sur le cloud, des algorithmes d’apprentissage adaptatif et des systèmes de détection d’anomalies dans les plateformes de surveillance des arythmies, les rendant plus intelligentes et exploitables. Cette tendance ouvre également des opportunités de partenariats entre les fournisseurs de technologies médicales et les entreprises de santé numérique pour créer des écosystèmes de diagnostic intégrés qui augmentent l’efficacité clinique et améliorent les résultats pour les patients.

- Par exemple, l’algorithme d’apprentissage profond d’iRhythm qui sous-tend la plateforme Zio a été formé sur un ensemble de données dépassant 1 milliard de battements cardiaques et a analysé plus de 10 millions d’enregistrements ECG de patients, permettant une classification automatisée de la fibrillation auriculaire, des pauses, des tachyarythmies et de l’activité ectopique.

Intégration croissante avec les services d’électrophysiologie (EP) et la cardiologie interventionnelle

Les systèmes de gestion des arythmies s’intègrent de plus en plus avec des laboratoires EP avancés, des programmes d’ablation par cathéter et des voies d’implantation de dispositifs. Les hôpitaux et les cliniques spécialisées déploient des technologies AMS pour soutenir l’évaluation pré-procédurale, l’orientation intra-procédurale et la surveillance du rythme post-ablation. Cela crée des opportunités pour les entreprises de dispositifs d’aligner leurs portefeuilles de produits avec le paysage croissant des services EP en Amérique du Nord. La croissance des procédures d’ablation mini-invasives, l’adoption croissante des stimulateurs cardiaques sans sonde et l’expansion des programmes de gestion du rythme cardiaque (CRM) stimulent davantage la demande d’AMS. Les fournisseurs qui offrent l’interopérabilité avec les systèmes de cartographie EP et les dispositifs CRM obtiennent un avantage concurrentiel à mesure que les modèles de soins évoluent vers une approche plus unifiée et longitudinale de la gestion des arythmies.

Principaux défis :

Variabilité des remboursements et coût élevé des systèmes de surveillance avancés

Malgré une adoption croissante, les incohérences de remboursement entre les assureurs privés et les programmes fédéraux créent des obstacles à l’utilisation généralisée des AMS. Les codes de facturation complexes, la couverture variable pour des durées de surveillance prolongées et le remboursement limité des nouveaux outils numériques freinent l’adoption dans les petites cliniques et les centres ambulatoires. Les coûts élevés associés aux moniteurs implantables, aux systèmes de télémétrie avancés et aux plateformes basées sur le cloud posent également des défis aux prestataires de soins de santé aux budgets limités. De plus, les pressions sur les coûts découlant de la maintenance des dispositifs, de l’infrastructure de gestion des données et de la conformité à la cybersécurité limitent l’expansion dans les régions mal desservies. Les fabricants doivent naviguer entre les pressions sur les prix tout en démontrant de solides résultats cliniques et économiques pour soutenir des décisions de remboursement favorables et une pénétration plus large du marché.

- Par exemple, le moniteur cardiaque insérable LUX-Dx™ de Boston Scientific utilise un algorithme de détection d’arythmie à deux niveaux et offre une programmation à distance via le système LATITUDE™ Clarity, tandis que son architecture de stockage peut contenir jusqu’à 46 minutes de clichés ECG exploitables pour soutenir l’évaluation de la fibrillation auriculaire, de la bradycardie et des tachyarythmies.

Sécurité des données, limitations d’interopérabilité et problèmes d’intégration des flux de travail

Alors que les plateformes AMS génèrent de grands volumes de données cardiaques sensibles, les prestataires de soins de santé font face à des défis croissants pour maintenir la cybersécurité, assurer la conformité HIPAA et protéger les informations des patients sur les réseaux cloud. Les lacunes en matière d’interopérabilité entravent l’intégration transparente avec les systèmes de dossiers de santé électroniques, ralentissant souvent les flux de travail cliniques et réduisant les avantages d’efficacité de la surveillance en temps réel. Les variations dans les formats de données, les normes d’interface et les plateformes spécifiques aux fournisseurs restreignent la compatibilité à l’échelle du système, compliquant la mise en œuvre pour les systèmes de santé multi-sites. Ces obstacles augmentent la complexité opérationnelle et limitent le déploiement d’analyses avancées. Surmonter ces défis nécessite des efforts coordonnés de l’industrie pour standardiser les protocoles d’échange de données, renforcer les mesures de cybersécurité et mettre en œuvre des cadres d’intégration conviviaux.

- Par exemple, le moniteur cardiaque insérable LINQ II™ de Medtronic utilise un algorithme de détection amélioré par IA qui classe automatiquement les événements d’arythmie et prend en charge jusqu’à 4,5 ans de surveillance continue du rythme avec une capacité de stockage pour plus de 20 000 épisodes ECG.

Analyse régionale

États-Unis

Les États-Unis détiennent la plus grande part du marché AMS en Amérique du Nord avec environ 85%, grâce à une forte prévalence de la fibrillation auriculaire, une adoption solide de la surveillance cardiaque à distance, et une disponibilité généralisée de services avancés d’électrophysiologie. La présence de grands fabricants de dispositifs cardiaques, un remboursement robuste pour la surveillance ECG et télémétrie à long terme, et une intégration rapide des outils de diagnostic basés sur l’IA renforcent davantage le leadership du pays. L’expansion de l’infrastructure de télésanté et la demande croissante pour les systèmes cardiaques portables soutiennent l’accélération continue du marché. Les hôpitaux et les réseaux de prestation intégrés mènent le déploiement, tandis que les centres ambulatoires adoptent de plus en plus la télémétrie cardiaque mobile pour la détection précoce des rythmes.

Canada

Le Canada représente environ 10% du marché AMS en Amérique du Nord, soutenu par une augmentation des diagnostics de bradyarythmies et de fibrillation auriculaire dans une population vieillissante. La croissance est influencée par des initiatives nationales promouvant l’adoption de la santé numérique, conduisant à une utilisation accrue de la télémétrie mobile et de la surveillance ECG à distance dans les communautés urbaines et éloignées. Les centres cardiaques canadiens mettent l’accent sur la détection précoce et la gestion des maladies chroniques, stimulant la demande pour les systèmes Holter multi-jours et les enregistreurs en boucle implantables. Une forte collaboration entre les hôpitaux et les réseaux de santé provinciaux améliore le partage des données et accélère l’adoption des outils d’interprétation basés sur l’IA, positionnant le Canada pour une expansion régulière et axée sur la technologie dans l’adoption de l’AMS.

Mexique

Le Mexique représente environ 5% du marché AMS en Amérique du Nord, avec une croissance stimulée par une sensibilisation accrue aux maladies cardiovasculaires, un accès élargi aux soins cardiaques privés, et une augmentation du déploiement des centres de diagnostic ambulatoires. L’adoption de la surveillance des arythmies reste concentrée dans les grandes régions métropolitaines, où les hôpitaux intègrent des systèmes ECG, Holter et de télémétrie pour soutenir le diagnostic précoce des tachyarythmies et des troubles de conduction. Une couverture de remboursement limitée et un accès inégal aux technologies cardiaques avancées ralentissent la pénétration dans les zones rurales. Cependant, un investissement croissant dans l’infrastructure de santé numérique et l’émergence de dispositifs de surveillance cardiaque portables à faible coût devraient soutenir une expansion progressive du marché.

Segmentations du marché :

Par Type

- Moniteurs ECG

- Moniteurs Implantables

- Moniteurs Holter

- Télémétrie Cardiaque Mobile

Par Application

- Bradycardie

- Tachycardie

- Fibrillation Auriculaire

- Fibrillation Ventriculaire

- Contraction Prématurée

- Autres

Par Utilisation Finale

- Hôpitaux et Cliniques

- Centres Ambulatoires

- Centres de Diagnostic

Par Géographie

- États-Unis

- Canada

- Mexique

Paysage Concurrentiel

Le paysage concurrentiel du marché nord-américain des systèmes de gestion de l’arythmie est défini par une forte participation des principaux fabricants de dispositifs cardiaques, des entreprises de santé numérique et des fournisseurs de services de surveillance à distance. Les principaux acteurs se concentrent sur l’expansion des portefeuilles à travers les moniteurs ECG, les enregistreurs en boucle implantables, la télémétrie cardiaque mobile et les plateformes de diagnostic basées sur l’IA. Les fabricants basés aux États-Unis maintiennent une position dominante grâce à une R&D continue, des solutions avancées d’électrophysiologie et une couverture de remboursement étendue. Les partenariats entre hôpitaux, groupes de cardiologie et fournisseurs de surveillance à distance renforcent les modèles de prestation de services, tandis que les entreprises émergentes de santé numérique introduisent des analyses basées sur le cloud et des technologies portables pour améliorer la précision diagnostique. La concurrence se concentre de plus en plus sur la miniaturisation des dispositifs, la longue durée de vie des batteries, la détection automatisée des arythmies et l’intégration transparente avec les dossiers de santé électroniques. Les acteurs du marché investissent également massivement dans la cybersécurité, l’interopérabilité des données et les capacités de télésanté pour répondre aux attentes évolutives des prestataires et des patients. À mesure que la demande clinique pour la détection précoce et la surveillance à distance du rythme augmente, les entreprises qui offrent des écosystèmes de surveillance évolutifs, activés par l’IA et de bout en bout, obtiennent un avantage concurrentiel clair.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Développements Récents

- En juillet 2024, Octagos Health, une entreprise de surveillance de dispositifs cardiaques alimentée par l’IA, a obtenu un financement de 43 millions USD dirigé par Morgan Stanley. Cet investissement devait alimenter sa mission de révolutionner les soins cardiaques avec une surveillance avancée des patients alimentée par l’IA.

- En juin 2024, AliveCor a annoncé une double approbation par la FDA américaine de son nouveau système ECG à 12 dérivations alimenté par l’IA, une étape significative qui étend ses capacités de détection des arythmies au-delà des dispositifs précédents.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption d’outils de détection des arythmies améliorés par l’IA accélérera la prise de décision clinique dans tous les contextes de soins.

- Les plateformes de surveillance à distance se développeront à mesure que les hôpitaux privilégieront la surveillance cardiaque continue à domicile.

- Les moniteurs implantables miniaturisés seront plus largement utilisés grâce à une durée de vie de la batterie plus longue et une transmission de données améliorée.

- Les solutions de télémétrie cardiaque mobile verront une intégration accrue avec les plateformes d’analytique basées sur le cloud.

- Les hôpitaux continueront de se tourner vers des systèmes AMS interopérables qui se connectent parfaitement avec les écosystèmes de DSE.

- Les technologies ECG portables renforceront leur rôle dans le diagnostic précoce et l’évaluation à long terme du rythme cardiaque.

- L’analytique prédictive stimulera la stratification proactive du risque d’arythmie et la planification de traitements individualisés.

- Les centres de diagnostic adopteront des appareils ECG et Holter à plus haute résolution pour améliorer la précision de la détection.

- Les modèles hybrides de gestion des arythmies en personne et virtuels se développeront à mesure que la télécardiologie mûrit.

- Les collaborations industrielles entre fabricants de dispositifs et entreprises de santé numérique accéléreront l’innovation dans les solutions AMS connectées.