Panoramica del Mercato

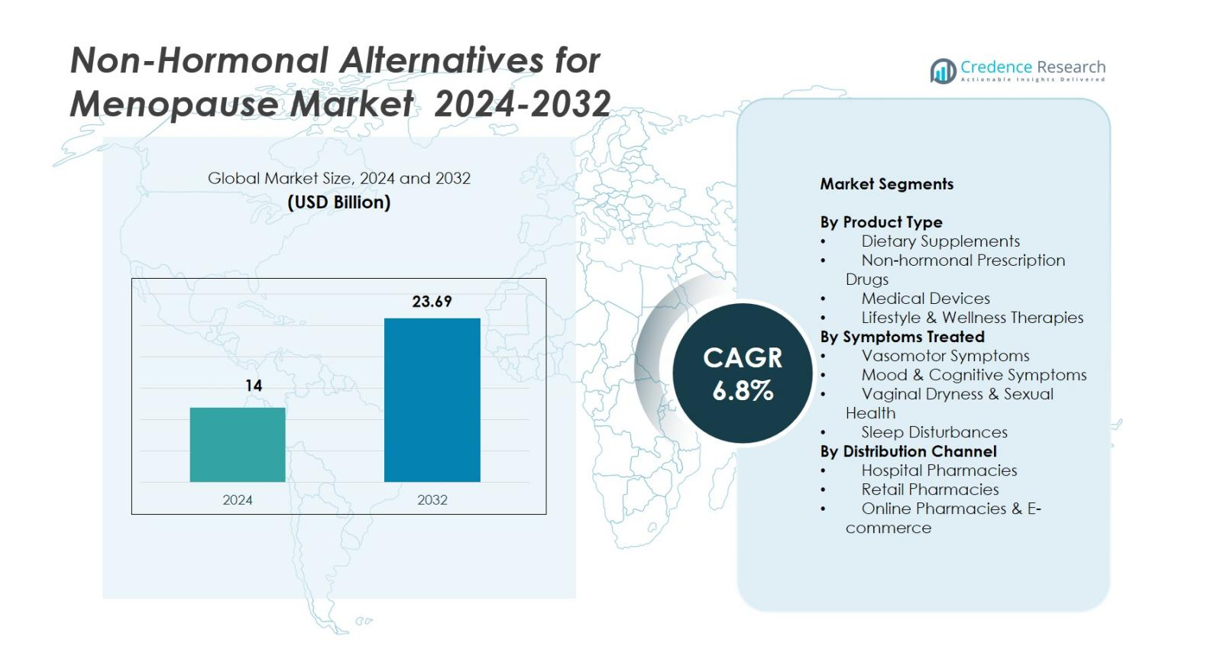

La dimensione del mercato delle alternative non ormonali per la menopausa è stata valutata a 14 miliardi di USD nel 2024 ed è prevista raggiungere 23,69 miliardi di USD entro il 2032, con un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato delle Alternative Non Ormonali per la Menopausa 2024

|

14 miliardi di USD |

Mercato delle Alternative Non Ormonali per la Menopausa, CAGR

|

6,8% |

Dimensione del Mercato delle Alternative Non Ormonali per la Menopausa 2032

|

USD 23,69 Miliardi |

Il Mercato delle Alternative Non Ormonali per la Menopausa è modellato da un gruppo diversificato di leader, tra cui ASCEND Therapeutics US, LLC., Merck & Co., Inc., Bayer AG, Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Eli Lilly and Company, Noven Pharmaceuticals, Inc., Viatris Inc., e Hoffmann-La Roche Ltd., ciascuno avanzando soluzioni non ormonali attraverso integratori, farmaci su prescrizione e terapie basate su dispositivi. Queste aziende si concentrano su innovazione, validazione clinica e distribuzione ampliata per soddisfare la crescente domanda di sollievo dai sintomi senza ormoni. A livello regionale, il Nord America guida il mercato con una quota del 38,4%, supportato da un’elevata consapevolezza e un forte accesso sanitario, mentre l’Europa segue con una quota del 29,7% trainata da una forte adozione di nutraceutici e supporto normativo per terapie non ormonali basate su evidenze.

Approfondimenti di Mercato

- Il Mercato delle Alternative Non Ormonali per la Menopausa è stato valutato a USD 14 Miliardi nel 2024 e si prevede che raggiungerà USD 23,69 Miliardi entro il 2032, registrando un CAGR del 6,8% durante il periodo di previsione.

- La domanda aumenta poiché le donne preferiscono sempre più soluzioni naturali e prive di ormoni, con gli integratori alimentari che detengono la quota maggiore al 42,6%, supportati da preoccupazioni sulla sicurezza delle terapie ormonali tradizionali.

- I principali trend includono l’accelerazione dell’adozione di piattaforme digitali per la menopausa, dispositivi di raffreddamento indossabili e la crescente ricerca clinica su botanici come isoflavoni di soia, ashwagandha e cimicifuga racemosa.

- Grandi aziende come Merck & Co., Bayer AG, Novo Nordisk, Pfizer, AbbVie, Viatris ed Eli Lilly si concentrano sull’innovazione dei prodotti, l’espansione dei portafogli di integratori e lo sviluppo di terapie su prescrizione non ormonali.

- A livello regionale, il Nord America guida con una quota del 38,4%, seguito dall’Europa al 29,7%, mentre l’Asia-Pacifico cattura il 21,5% trainata da una forte domanda di integratori naturali e una crescente penetrazione dell’e-commerce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Prodotto

Il mercato delle alternative non ormonali per la menopausa è guidato dagli integratori alimentari, che rappresentano il 42,6% della quota nel 2024, trainato dalla forte preferenza dei consumatori per botanici, fitoestrogeni e soluzioni nutraceutiche con effetti collaterali minimi. I farmaci da prescrizione non ormonali guadagnano un’adozione costante per il sollievo dei sintomi clinicamente validato, mentre i dispositivi medici, come i dispositivi indossabili per il raffreddamento e gli strumenti di neurostimolazione, si espandono grazie al crescente interesse per le terapie abilitate dalla tecnologia. Anche le terapie di stile di vita e benessere crescono con l’aumento degli approcci olistici. Gli integratori alimentari dominano grazie all’accessibilità OTC, alla convenienza e alla crescente fiducia nelle formulazioni naturali.

- Ad esempio, Veozah (ingrediente attivo fezolinetant) nei trial di Fase 3 SKYLIGHT, le donne che assumevano 45 mg al giorno hanno visto una significativa riduzione delle vampate di calore da moderate a severe entro 12 settimane, con ulteriori benefici sostenuti oltre 52 settimane.

Per Sintomi Trattati

I sintomi vasomotori detengono la posizione dominante con il 48,3% della quota, poiché le vampate di calore e le sudorazioni notturne rimangono le preoccupazioni menopausali più comuni e le principali ragioni per cui le donne cercano trattamento. Le alternative non ormonali che mirano alla termoregolazione, inclusi integratori erboristici, farmaci del percorso neurochinina e dispositivi di raffreddamento, supportano una forte adozione del mercato. I sintomi dell’umore e cognitivi mostrano un’adozione crescente man mano che migliora la consapevolezza dell’ansia legata alla menopausa e della nebbia mentale, mentre la secchezza vaginale e i disturbi del sonno contribuiscono all’espansione dei portafogli terapeutici. I trattamenti vasomotori sono leader a causa dell’alta prevalenza e della forte domanda di opzioni di sollievo sicure e senza ormoni.

- Ad esempio, fezolinetant (VEOZAH) ha dimostrato significative riduzioni delle vampate di calore da moderate a severe entro la settimana 12 nei trial di Fase 3 SKYLIGHT, confermando il ruolo degli antagonisti del recettore NK3 nel sollievo dei sintomi senza ormoni.

Per Canale di Distribuzione

Le farmacie al dettaglio detengono la quota maggiore al 51,2%, supportate dalla forte dipendenza dei consumatori dalla disponibilità OTC, dalle raccomandazioni dei farmacisti e dall’ampia gamma di integratori e terapie non ormonali. Le farmacie online e le piattaforme di e-commerce stanno crescendo rapidamente poiché le donne preferiscono acquisti discreti, consegna a domicilio e soluzioni di benessere basate su abbonamento. Le farmacie ospedaliere continuano a svolgere un ruolo importante per i farmaci non ormonali da prescrizione e la consulenza relativa ai dispositivi. La leadership al dettaglio è rafforzata dalla convenienza, dall’accesso immediato ai prodotti e dalla disponibilità affidabile di diverse soluzioni non ormonali attraverso le categorie di sintomi.

Principali Fattori di Crescita

Crescente Domanda di Terapie per la Menopausa Sicure e Senza Ormoni

Le crescenti preoccupazioni per la sicurezza riguardanti la terapia ormonale sostitutiva (HRT) accelerano significativamente la domanda di alternative non ormonali per la menopausa. Molte donne cercano opzioni più sicure e naturali per evitare i potenziali rischi associati all’esposizione ormonale a lungo termine, inclusi problemi cardiovascolari e alcuni tipi di cancro. Questo cambiamento potenzia l’adozione di integratori alimentari, estratti botanici, modulatori del percorso neurochinina e terapie basate su dispositivi come i dispositivi indossabili per il raffreddamento. Una maggiore consapevolezza da parte degli operatori sanitari, dei gruppi di advocacy e delle piattaforme di benessere incoraggia una gestione proattiva dei sintomi. Con una maggiore accettazione sociale delle discussioni sulla menopausa, più donne cercano apertamente soluzioni in linea con le preferenze di benessere naturale. La disponibilità di prodotti OTC e le crescenti raccomandazioni dei medici per i metodi non ormonali rafforzano ulteriormente lo slancio del mercato, rendendo le terapie senza ormoni un’opzione preferita per il sollievo a lungo termine.

- Ad esempio, le analisi di follow-up dell’Iniziativa per la Salute delle Donne (WHI) hanno riportato rischi elevati di cancro al seno ed eventi cardiovascolari tra alcune utilizzatrici a lungo termine di TOS, spingendo i medici a raccomandare sempre più trattamenti non ormonali per i sintomi vasomotori.

Espansione dell’Innovazione di Prodotto tra Integratori, Dispositivi e Farmaci da Prescrizione

L’innovazione in più categorie terapeutiche continua a stimolare una significativa crescita del mercato. I produttori di integratori sviluppano avanzate miscele botaniche, fitoestrogeni, probiotici e formulazioni nutraceutiche specializzate per sintomi vasomotori, cognitivi e legati al sonno. I produttori di dispositivi introducono indossabili avanzati per il raffreddamento, tecnologie di neurostimolazione e terapie digitali che supportano il sollievo dei sintomi in tempo reale senza farmaci. Gli sviluppatori di farmaci da prescrizione accelerano i progressi su meccanismi non ormonali come gli antagonisti del recettore neurochinina-3, offrendo risultati clinicamente validati. L’aumento degli investimenti in R&S e i lanci di prodotti supportati da evidenze rafforzano la credibilità tra medici e consumatori. I progressi tecnologici ampliano le opzioni di trattamento e allargano le aree di applicazione, mentre le formulazioni mirate aumentano l’adozione tra diversi profili sintomatici. Collettivamente, queste innovazioni migliorano l’efficacia terapeutica, migliorano l’esperienza dell’utente e ampliano la portata del mercato.

- Ad esempio, il braccialetto di raffreddamento KÜLKUF ha ottenuto una riduzione documentata del 46% delle vampate di calore gravi nei test clinici, mostrando un forte potenziale per le tecnologie indossabili di termoregolazione. Anche gli sviluppatori di farmaci da prescrizione avanzano su percorsi non ormonali.

Crescente Attenzione alla Salute delle Donne e al Benessere Preventivo

La priorità globale sulla salute delle donne aumenta significativamente l’adozione di terapie non ormonali per la menopausa. I quadri di benessere incorporano sempre più il supporto alla menopausa, spingendo governi, enti sanitari e organizzazioni di advocacy a elevare gli standard di cura della menopausa. I programmi di benessere aziendale introducono strumenti di supporto alla menopausa, aumentando l’adozione tra le donne lavoratrici. L’aspettativa di vita più lunga e le popolazioni di mezza età in crescita intensificano la domanda di approcci accessibili alla gestione dei sintomi. Le tendenze del benessere preventivo incoraggiano l’adozione precoce di integratori, terapie di stile di vita e piattaforme digitali prima che i sintomi si intensifichino. Soluzioni di benessere personalizzate, inclusi app e diagnostica, consentono alle donne di monitorare i sintomi e scegliere interventi non ormonali mirati. Man mano che la menopausa diventa più centrale nelle discussioni sulla salute delle donne, una maggiore consapevolezza e supporto sistemico migliorano l’accessibilità e l’accettazione.

Tendenze e Opportunità Chiave

Aumento dell’Adozione di Piattaforme di Salute Digitale e Indossabili Focalizzati sulla Menopausa

Il passaggio verso la salute digitale crea opportunità sostanziali nel panorama della menopausa non ormonale. Le donne utilizzano sempre più consulenze telemediche, app mobili, tracciatori di sintomi guidati dall’IA e tecnologie indossabili progettate per il monitoraggio delle vampate di calore e il sollievo in tempo reale. Dispositivi di raffreddamento connessi, indossabili di neurostimolazione e piattaforme terapeutiche digitali forniscono una gestione personalizzata dei sintomi non farmacologica. Gli ecosistemi digitali supportano programmi di integratori basati su abbonamento, coaching virtuale e analisi automatizzate che migliorano l’aderenza al trattamento e i risultati. Le collaborazioni tra innovatori tecnologici nel settore sanitario, aziende farmaceutiche e assicuratori migliorano l’accesso e l’accessibilità economica. Man mano che il benessere digitale diventa mainstream, le soluzioni non ormonali abilitate dalla tecnologia emergono come un’avenue di crescita trasformativa per le donne moderne e attente alla salute in menopausa.

- Ad esempio, l’app MenoLabs integra il monitoraggio dei sintomi con raccomandazioni personalizzate di probiotici e integratori, utilizzando dati generati dagli utenti per perfezionare programmi di benessere non ormonali e migliorare l’aderenza.

Espansione della Ricerca sugli Ingredienti Botanici e Nutraceutici Basati su Evidenze

La crescente ricerca scientifica sugli ingredienti botanici non ormonali crea significative opportunità per l’avanzamento del mercato. Ingredienti come il cohosh nero, il trifoglio rosso, gli isoflavoni di soia, l’ashwagandha, la maca e gli adattogeni ottengono una più ampia accettazione poiché le evidenze cliniche supportano la loro efficacia nella gestione dei sintomi vasomotori, emotivi e cognitivi. Estratti standardizzati, tecnologie di biodisponibilità migliorata e formulazioni mirate guidano risultati superiori dei prodotti e la fiducia dei consumatori. I marchi nutraceutici investono sempre più in studi clinici per convalidare le affermazioni e rafforzare la fiducia dei medici. Le collaborazioni tra aziende biotecnologiche, università e produttori di integratori accelerano le attività di R&S. Con la crescente domanda dei consumatori per soluzioni naturali supportate scientificamente, i prodotti botanici basati su evidenze sono posizionati per una forte crescita a lungo termine.

Principali Sfide

Prove Cliniche Limitate e Variabilità Normativa tra le Regioni

Nonostante la crescente domanda, la convalida clinica incoerente tra integratori, botanici e terapie basate su dispositivi rappresenta una sfida importante. Molti prodotti non ormonali mancano di studi clinici su larga scala, portando a riluttanza tra medici e autorità regolatorie. Gli standard normativi globali differiscono significativamente per le affermazioni sulla salute dei nutraceutici, le approvazioni degli ingredienti e le formulazioni, creando percorsi frammentati che complicano l’espansione del mercato internazionale. I farmaci non ormonali su prescrizione affrontano cicli di approvazione lunghi e costosi, rallentando la commercializzazione. Questa incoerenza normativa riduce l’adozione uniforme e ritarda lo slancio dell’innovazione. Senza prove scientifiche più solide e quadri globali armonizzati, i produttori faticano a costruire una fiducia universale e a raggiungere una penetrazione di mercato ampia.

Forte Presenza delle Terapie Ormonali e Bassa Consapevolezza nei Mercati Emergenti

Le terapie ormonali rimangono la scelta di trattamento predominante in molti paesi a causa della lunga familiarità dei medici, della percepita alta efficacia e dell’uso storico diffuso. Questo predominio limita la consapevolezza e l’accettazione delle alternative non ormonali. Nei mercati emergenti, lo stigma culturale intorno alla menopausa, la limitata educazione dei pazienti e la disponibilità ristretta dei prodotti ostacolano ulteriormente l’adozione. Molte donne evitano di cercare trattamenti del tutto, riducendo la domanda sia per soluzioni non ormonali su prescrizione che OTC. I vincoli economici rendono anche le opzioni non ormonali premium meno accessibili. Poiché le terapie ormonali continuano a oscurare le nuove soluzioni, i marchi non ormonali devono investire significativamente nella costruzione della consapevolezza, in campagne educative e nell’espansione della distribuzione per aumentare la visibilità e l’adozione.

Analisi Regionale

Nord America

Il Nord America guida il Mercato delle Alternative Non Ormonali per la Menopausa con una quota del 38,4% nel 2024, trainato dall’alta consapevolezza delle terapie senza ormoni, dalla forte adozione di integratori e dalla crescente disponibilità di farmaci non ormonali clinicamente validati. La regione beneficia di un’infrastruttura sanitaria ben sviluppata, iniziative proattive per la salute delle donne e rapida adozione di piattaforme digitali per la menopausa. La preferenza dei consumatori per soluzioni naturali e OTC e l’uso crescente di dispositivi indossabili rafforzano l’espansione del mercato. Inoltre, percorsi di rimborso favorevoli per terapie non ormonali selezionate e programmi di benessere per la menopausa promossi dai datori di lavoro sostengono la domanda negli Stati Uniti e in Canada.

Europa

L’Europa detiene una quota del 29,7% del mercato delle alternative non ormonali per la menopausa, sostenuta da una forte domanda di integratori botanici, un crescente supporto normativo per i nutraceutici basati su evidenze e un’elevata consapevolezza delle problematiche di salute legate alla menopausa. Paesi come Germania, Regno Unito e Francia mostrano una robusta adozione delle terapie non ormonali grazie a pratiche sanitarie integrative consolidate e a reti farmaceutiche estese. L’invecchiamento della popolazione femminile nella regione e le iniziative di benessere sostenute dal governo contribuiscono ulteriormente alla crescita del mercato. La crescente ricerca clinica sugli ingredienti a base vegetale e l’adozione di strumenti terapeutici digitali rafforzano la posizione dell’Europa come hub chiave per soluzioni non ormonali per la menopausa.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota del 21,5%, emergendo come la regione in più rapida crescita grazie alla crescente consapevolezza sanitaria, all’accettazione crescente degli integratori naturali e alle grandi popolazioni che entrano nell’età della menopausa. Mercati come Cina, Giappone, Corea del Sud e India mostrano una crescente domanda di formulazioni erboristiche radicate nei sistemi di medicina tradizionale e nei nutraceutici moderni. L’espansione della penetrazione dell’e-commerce aumenta l’accesso alle soluzioni non ormonali OTC. Il miglioramento delle iniziative per la salute delle donne e l’aumento dei redditi disponibili stimolano ulteriormente l’adozione. Man mano che i produttori regionali investono in prodotti botanici clinicamente validati, si prevede che l’Asia-Pacifico guadagnerà un notevole slancio durante il periodo di previsione.

America Latina

L’America Latina rappresenta una quota del 6,2%, con una crescita supportata dalla crescente consapevolezza della gestione della menopausa, dalla crescente preferenza per i rimedi naturali e dal miglioramento delle reti di vendita al dettaglio farmaceutiche. Paesi come Brasile, Messico e Argentina sperimentano un’adozione crescente di integratori erboristici e terapie non ormonali basate sullo stile di vita. Vincoli economici e accesso limitato ai farmaci non ormonali su prescrizione rallentano la penetrazione, ma il crescente coinvolgimento nella salute digitale aumenta la visibilità dei prodotti. L’accettazione culturale della medicina a base vegetale e i comportamenti dei consumatori orientati al benessere supportano ulteriormente l’espansione del mercato. Con il miglioramento dell’educazione sanitaria, si prevede che la regione assisterà a una crescita costante delle soluzioni non ormonali per la menopausa.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4,2%, con una domanda in graduale aumento grazie al miglioramento della consapevolezza della salute delle donne, all’urbanizzazione e all’espansione dell’accesso agli integratori OTC. L’adozione rimane moderata a causa delle barriere culturali, del limitato coinvolgimento sanitario e della minore consapevolezza delle alternative non ormonali. Tuttavia, mercati come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica mostrano un crescente utilizzo di integratori naturali e strumenti di benessere digitali. I crescenti investimenti in catene di farmacie al dettaglio e le iniziative per la salute delle donne guidate dal governo supportano la crescita futura. Con l’espansione delle campagne di sensibilizzazione, si prevede che le terapie non ormonali guadagneranno una più ampia accettazione nella regione.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Integratori Alimentari

- Farmaci Non Ormonali su Prescrizione

- Dispositivi Medici

- Terapie di Stile di Vita & Benessere

Per Sintomi Trattati

- Sintomi Vasomotori

- Sintomi dell’Umore & Cognitivi

- Secchezza Vaginale & Salute Sessuale

- Disturbi del Sonno

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online & E-commerce

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle alternative non ormonali per la menopausa presenta un panorama competitivo diversificato e in espansione, con aziende che si concentrano su integratori, farmaci da prescrizione, dispositivi medici e soluzioni per il benessere. Attori chiave come ASCEND Therapeutics US, LLC., Merck & Co., Inc., Bayer AG, Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Eli Lilly and Company, Noven Pharmaceuticals, Inc., Viatris Inc., e Hoffmann-La Roche Ltd. investono sempre più in modalità non ormonali per soddisfare la crescente domanda di terapie per la menopausa più sicure. I produttori enfatizzano l’innovazione dei prodotti, la ricerca clinica e le partnership strategiche per rafforzare il posizionamento sul mercato. Le principali aziende farmaceutiche avanzano candidati farmaci non ormonali mirati ai sintomi vasomotori, mentre i marchi nutraceutici ampliano i portafogli di integratori di origine botanica. Gli innovatori di dispositivi introducono indossabili rinfrescanti e strumenti di neurostimolazione, migliorando la gestione dei sintomi non farmacologici. La crescente preferenza dei consumatori per soluzioni naturali, convenienti e clinicamente validate incoraggia gli attori a diversificare le offerte e ad ampliare i canali di distribuzione attraverso retail, e-commerce e reti sanitarie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Bayer ha ricevuto l’approvazione della FDA per Lynkuet (elinzanetant), una terapia non ormonale per le vampate di calore moderate o severe legate alla menopausa.

- In ottobre 2025, Astellas Pharma ha presentato dati reali per VEOZAH (fezolinetant), la loro terapia non ormonale per la menopausa, alla riunione del 2025 della The Menopause Society, evidenziando la valutazione clinica in corso in contesti reali.

- In settembre 2025, Bonafide Health ha ampliato la disponibilità dei suoi prodotti per la cura della menopausa lanciando prodotti di benessere menopausale non ormonali in oltre 1.800 negozi Target negli Stati Uniti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Sintomi Trattati, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà ad espandersi man mano che la consapevolezza globale e la preferenza per soluzioni per la menopausa senza ormoni aumentano.

- Farmaci prescritti non ormonali clinicamente validati entreranno in fase di commercializzazione, rafforzando le opzioni di trattamento avanzate.

- Formulazioni botaniche e nutraceutiche basate su evidenze guadagneranno maggiore accettazione man mano che la ricerca clinica cresce.

- Tecnologie di raffreddamento indossabili e terapie digitali diventeranno più integrali nella gestione dei sintomi non ormonali.

- La cura personalizzata della menopausa avanzerà attraverso il monitoraggio dei sintomi guidato dall’IA e raccomandazioni terapeutiche su misura.

- I canali di vendita al dettaglio e farmacie online si espanderanno rapidamente mentre le donne cercano un accesso OTC conveniente.

- I programmi di benessere guidati dai datori di lavoro includeranno sempre più il supporto per la menopausa, aumentando l’adozione.

- I mercati emergenti assisteranno a una crescente domanda man mano che la consapevolezza, l’accessibilità economica e la penetrazione della salute digitale migliorano.

- I quadri normativi si evolveranno per incoraggiare una maggiore validazione clinica e standardizzazione dei prodotti.

- La competizione si intensificherà man mano che le aziende farmaceutiche, nutraceutiche e tecnologiche per la salute si espandono nella salute delle donne.