Panoramica del Mercato dei Big Data nell’Esplorazione e Produzione di Petrolio e Gas :

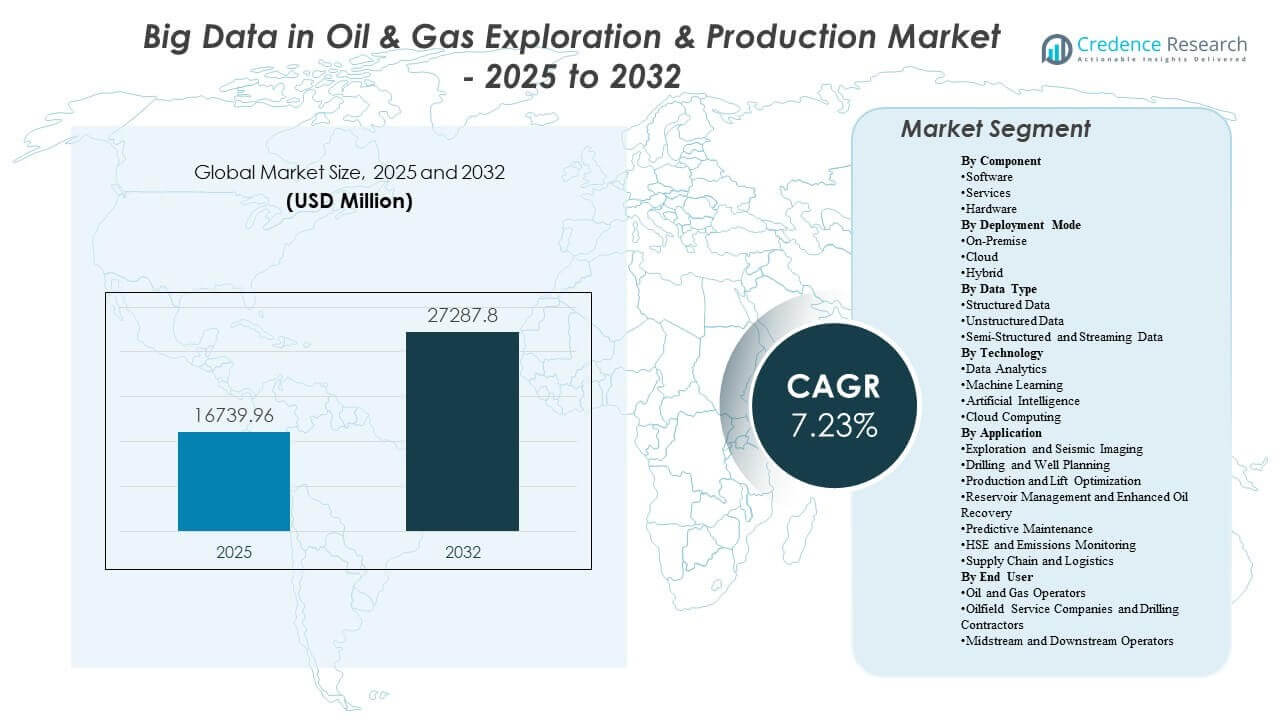

La dimensione globale del Mercato dei Big Data nell’Esplorazione e Produzione di Petrolio e Gas è stata stimata a 16.739,96 milioni di USD nel 2025 e si prevede che raggiungerà i 27.287,8 milioni di USD entro il 2032, crescendo a un CAGR del 7,23% dal 2025 al 2032. Il principale motore di crescita è la crescente necessità operativa di convertire i dati di sottosuolo e produzione ad alta frequenza in decisioni più rapide e affidabili che migliorano i risultati di perforazione, stabilizzano le prestazioni di produzione e riducono il tempo non produttivo su asset complessi. L’adozione è inoltre supportata dall’espansione dei programmi digitali nei principali bacini e progetti offshore, dove gli stack di analisi moderni integrano sempre più i flussi di lavoro ingegneristici con i requisiti di monitoraggio dell’affidabilità e delle emissioni.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Big Data nell’Esplorazione e Produzione di Petrolio e Gas 2025 |

16.739,96 milioni di USD |

| Big Data nel Mercato dell’Esplorazione e Produzione di Petrolio e Gas, CAGR |

7,23% |

| Dimensione del Mercato dei Big Data nell’Esplorazione e Produzione di Petrolio e Gas 2032 |

27.287,8 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il software ha rappresentato la quota maggiore del 62% nel 2025, riflettendo l’adozione guidata dalla piattaforma attraverso flussi di lavoro di interpretazione, ottimizzazione e affidabilità.

- Le implementazioni on-premise hanno detenuto una quota del 41,27% nel 2025, supportate da priorità di sovranità dei dati e ambienti operativi sensibili alla latenza.

- I dati strutturati hanno rappresentato una quota del 38,74% nel 2025, ancorati da storie di produzione, registri di manutenzione e requisiti di reportistica aziendale.

- La gestione dei giacimenti e il recupero avanzato del petrolio hanno rappresentato una quota del 34% nel 2025, guidati da miglioramenti del fattore di recupero e priorità di ottimizzazione dell’iniezione.

- Il mercato si sta espandendo a un CAGR del 23% (2025–2032), supportato da un’integrazione più ampia dell’analisi nei cicli di pianificazione e operazioni a monte.

Analisi del Segmento

L’adozione di big data e analisi avanzata negli ambienti upstream è sempre più legata alla scala e complessità dei dataset generati attraverso i flussi di lavoro di esplorazione, perforazione, produzione e manutenzione degli asset. Una maggiore densità di sensori, una copertura SCADA in espansione e modelli multidisciplinari del sottosuolo stanno aumentando la domanda di pipeline di dati governati che possano supportare decisioni quasi in tempo reale e cicli di ottimizzazione ripetibili. Le organizzazioni stanno dando priorità ad architetture in grado di gestire formati di dati misti, garantendo al contempo sicurezza e controlli di accesso tra team e siti. Di conseguenza, la creazione di valore è sempre più legata alla capacità di operazionalizzare le intuizioni nei flussi di lavoro ingegneristici piuttosto che solo generare report.

Le strategie di implementazione si stanno evolvendo attorno a considerazioni di governance, prestazioni e costo totale di proprietà. Gli operatori perseguono comunemente una modernizzazione graduale che rafforza la qualità dei dati, la standardizzazione e l’interoperabilità tra le applicazioni utilizzate per l’interpretazione, la pianificazione e le operazioni. Gli approcci ibridi sono sempre più utilizzati per bilanciare le esigenze di elaborazione ad alte prestazioni con la governance aziendale, mantenendo i dataset sensibili controllati mentre si abilita il calcolo scalabile quando i carichi di lavoro aumentano. Nel tempo, l’automazione dei flussi di lavoro e il riutilizzo dei modelli stanno diventando criteri di approvvigionamento più importanti poiché le organizzazioni cercano di ridurre lo sforzo di analisi manuale e migliorare la velocità decisionale a livello di asset.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Componente

Il software ha rappresentato la quota maggiore del 38,62% nel 2025. Le capacità della piattaforma sono al primo posto perché standardizzano l’ingestione, la catalogazione, la modellazione e l’esecuzione dei flussi di lavoro tra i team del sottosuolo e delle operazioni. L’adozione guidata dal software accelera anche l’integrazione tra interpretazione, pianificazione, ottimizzazione della produzione e funzioni di affidabilità, migliorando la ripetibilità e la governance. Man mano che il calcolo diventa più elastico e i cicli di aggiornamento dell’infrastruttura si allungano, la differenziazione si sposta sempre più verso la profondità dell’analisi, l’automazione dei flussi di lavoro e l’interoperabilità tra gli ecosistemi dei fornitori.

Approfondimenti per Modalità di Implementazione

L’On-Premise ha rappresentato la quota maggiore del 41,27% nel 2025. Gli ambienti on-premise rimangono preferiti dove la sovranità dei dati, la protezione della proprietà intellettuale e il controllo a bassa latenza sono centrali per la continuità operativa e la gestione del rischio. Molti siti upstream richiedono prestazioni prevedibili per i flussi di lavoro di monitoraggio e controllo che dipendono da una connettività stabile e permessi di accesso gestiti con attenzione. L’implementazione ibrida è sempre più utilizzata per mantenere i dataset sensibili localmente, consentendo al contempo l’elaborazione scalabile quando i carichi di lavoro di simulazione, interpretazione o analisi si intensificano.

Approfondimenti per Tipo di Dati

I dati strutturati hanno rappresentato la quota maggiore del 38,74% nel 2025. I dataset strutturati rimangono fondamentali perché le storie di produzione, i registri di manutenzione e i log operativi sono input centrali per l’ottimizzazione, la pianificazione e il benchmarking delle prestazioni. I formati standardizzati supportano anche la reportistica aziendale e facilitano l’integrazione tra più applicazioni e unità aziendali. Allo stesso tempo, la crescita dei flussi in streaming e semi-strutturati sta aumentando la necessità di architetture in grado di unificare telemetria, dati di eventi e contesto operativo in pipeline pronte per le decisioni.

Approfondimenti per Tecnologia

L’adozione della tecnologia nel mercato è modellata dalla necessità di passare dall’analisi descrittiva al supporto decisionale predittivo e prescrittivo attraverso i flussi di lavoro a monte. L’analisi dei dati rimane una capacità di base per la visibilità delle prestazioni, l’analisi delle cause principali e i programmi di miglioramento continuo. L’apprendimento automatico e l’intelligenza artificiale sono sempre più utilizzati per migliorare la previsione del rischio di perforazione, automatizzare i compiti di interpretazione e migliorare l’affidabilità degli asset attraverso segnali di allerta precoce. Il cloud computing svolge un ruolo fondamentale nel ridimensionare i carichi di lavoro ad alta intensità di calcolo e consentire la governance centralizzata attraverso asset distribuiti, specialmente quando combinato con modelli operativi ibridi sicuri.

Per Approfondimenti Applicativi

La Gestione dei Giacimenti e il Recupero Avanzato del Petrolio hanno rappresentato la quota maggiore del 21,34% nel 2025. Questi flussi di lavoro sono leader perché influenzano direttamente l’economia del campo attraverso il miglioramento del fattore di recupero, l’ottimizzazione della strategia di iniezione e una sorveglianza più stretta del giacimento. La modellazione dei giacimenti basata sull’analisi supporta una valutazione più rapida degli scenari e migliora l’allineamento tra la comprensione del sottosuolo e l’esecuzione operativa. Con l’aumento della pressione per massimizzare la produzione da asset maturi, l’analisi EOR e il monitoraggio continuo dei giacimenti diventano aree di investimento di maggiore priorità insieme all’ottimizzazione della produzione e all’analisi dell’affidabilità.

Per Approfondimenti Utente Finale

L’adozione da parte degli utenti finali è guidata dalle organizzazioni con i più grandi set di dati operativi e i maggiori incentivi a convertire i dati in decisioni più rapide e ripetibili. Gli operatori petroliferi e del gas tipicamente guidano la domanda attraverso programmi digitali aziendali volti a migliorare i risultati delle perforazioni, stabilizzare le prestazioni di produzione e rafforzare le pratiche di affidabilità e sicurezza. Le società di servizi petroliferi e i contrattisti di perforazione contribuiscono integrando l’analisi nella fornitura di servizi e offrendo flussi di lavoro digitali standardizzati tra clienti e bacini. Gli operatori midstream e downstream adottano capacità simili dove il monitoraggio dell’integrità, l’analisi dell’affidabilità e l’ottimizzazione della logistica creano un valore operativo misurabile, spesso supportato da iniziative integrate di governance dei dati.

Big Data nel Mercato dell’Esplorazione e Produzione di Petrolio e Gas

Aumento della complessità operativa e dell’intensità dei dati negli asset a monte

Le operazioni a monte generano set di dati sempre più densi da strumenti di perforazione, telemetria di produzione e sistemi di sorveglianza dei giacimenti. Con l’aumento della complessità degli asset, l’interpretazione manuale diventa meno efficiente e più soggetta a errori nei flussi di lavoro ingegneristici. Le piattaforme di big data migliorano la capacità di consolidare, pulire e contestualizzare input multi-sorgente in intelligenza azionabile. Questo rafforza la velocità decisionale nei cicli di pianificazione ed esecuzione e migliora la ripetibilità tra asset e team.

- Ad esempio, il programma di perforazione basato sui dati integrati di Shell nel pozzo Deep Sleep nel Golfo del Messico ha utilizzato dati di perforazione ad alta frequenza e analisi avanzate per aumentare il tasso di penetrazione (ROP) a 275 ft/h, un miglioramento del 52% rispetto al miglior pozzo di riferimento, perforando 4.230 ft in un solo giorno, più del doppio della media giornaliera precedente.

Necessità di ridurre il tempo non produttivo e migliorare le prestazioni di perforazione e produzione

Gli operatori danno priorità agli investimenti in analisi che riducono i tempi di inattività, ottimizzano i parametri di perforazione e stabilizzano i sistemi di produzione. I modelli predittivi e gli strumenti di supporto decisionale possono identificare modelli anomali in anticipo e consentire interventi più rapidi. L’integrazione migliorata del flusso di lavoro aiuta ad allineare l’interpretazione del sottosuolo con l’esecuzione della perforazione e gli obiettivi di produzione. Questo focus sulle prestazioni sostiene l’investimento anche durante periodi di disciplina dei costi perché il valore è legato a miglioramenti operativi misurabili.

- Ad esempio, un’applicazione sul campo di ottimizzazione ROP basata su machine learning ha riportato un risparmio di tempo di circa 30 ore su un singolo pozzo, equivalente a circa il 12,5% del tempo totale di perforazione, regolando continuamente il peso sul bit, i giri al minuto e il tasso di flusso basandosi su modelli predittivi.

Espansione dei programmi di affidabilità e manutenzione predittiva su attrezzature critiche

Le attrezzature rotanti, le pompe, i compressori e altri asset critici richiedono un monitoraggio costante per evitare interruzioni non pianificate. Le analisi avanzate consentono il rilevamento precoce tramite firme di pressione, vibrazione, temperatura e flusso. I programmi di affidabilità collegano sempre più la pianificazione della manutenzione con i dati operativi per dare priorità agli interventi e ridurre i costi del ciclo di vita. Ciò aumenta la domanda di pipeline di dati scalabili e capacità di gestione dei modelli in siti distribuiti.

Aumento dell’enfasi sull’integrazione di HSE, conformità e monitoraggio delle emissioni

Le aspettative normative e gli impegni aziendali stanno aumentando la necessità di monitoraggio e reporting integrati. Le piattaforme dati aiutano a unificare i flussi di sensori, i registri operativi e i record di ispezione in dataset verificabili. Le analisi supportano il rilevamento delle anomalie, la prevenzione degli incidenti e il monitoraggio delle prestazioni in obiettivi di sicurezza e ambientali. Ciò espande l’adozione oltre i casi d’uso del sottosuolo e della produzione in flussi di lavoro più ampi di governance operativa e reporting.

Le Sfide del Big Data nel Mercato dell’Esplorazione e Produzione di Petrolio e Gas

La qualità dei dati, la frammentazione e l’interoperabilità rimangono barriere persistenti per scalare le analisi in grandi organizzazioni upstream. I sistemi legacy spesso memorizzano dati critici in formati incoerenti, e l’integrazione tra applicazioni di diversi fornitori può essere complessa e costosa. La codifica incoerente, i metadati incompleti e la limitata standardizzazione possono ridurre le prestazioni dei modelli e rallentare l’adozione nei flussi di lavoro operativi. Questi vincoli aumentano la dipendenza da competenze specializzate di integrazione e possono ritardare il tempo per ottenere valore nei rollout aziendali.

- Ad esempio, i flussi di lavoro AI di OMV in DELFI hanno raggiunto la piena efficienza solo dopo che le realizzazioni di modelli standardizzati hanno permesso al team del sottosuolo di generare e simulare automaticamente 200 modelli di giacimenti in un sesto del tempo usuale, indicando come input armonizzati migliorano direttamente la produttività e l’affidabilità dei modelli.

La sicurezza informatica, la protezione della proprietà intellettuale e i vincoli di governance limitano anche il ritmo della modernizzazione, in particolare quando i dataset contengono informazioni sensibili sul sottosuolo e configurazioni operative. Le organizzazioni devono bilanciare l’accessibilità per team multidisciplinari con controlli rigidi sull’uso, la condivisione e la conservazione. In ambienti remoti, le limitazioni di connettività possono limitare gli approcci cloud-first e richiedere architetture resilienti con elaborazione locale. Di conseguenza, molti deployment progrediscono in fasi che danno priorità alla governance, all’affidabilità e alla conformità rispetto alla rapida scalabilità.

Tendenze di Mercato e Opportunità

Le architetture ibride stanno diventando un percorso preferito per le organizzazioni che modernizzano i patrimoni di dati upstream, consentendo un controllo localizzato per set di dati sensibili e offrendo scalabilità per carichi di lavoro ad alta intensità di calcolo. Questo crea opportunità per i fornitori che supportano una governance coerente tra ambienti e semplificano l’orchestrazione dei carichi di lavoro tra siti distribuiti. Gli sforzi di standardizzazione aumentati e le pratiche di dati aperti migliorano ulteriormente la portabilità tra applicazioni, rafforzando l’adozione a lungo termine delle piattaforme. Nel tempo, questi approcci riducono l’attrito di integrazione e consentono un riutilizzo più ampio delle analisi tra le classi di asset.

- Ad esempio, bp ha standardizzato i dati operativi upstream nel sistema AVEVA PI e PI Vision attraverso i suoi asset nel Mare del Nord, supportando analisi che hanno aumentato la produzione di oltre 20.000 barili al giorno su un asset grazie a un miglior accesso ai dati contestualizzati delle serie temporali.

L’automazione del flusso di lavoro e l’interpretazione abilitata dall’IA si stanno espandendo oltre la sperimentazione verso il dispiegamento operativo, in particolare dove i cicli decisionali sono frequenti e i risultati sono misurabili. Le opportunità sono più forti nella previsione del rischio di perforazione, nell’interpretazione automatizzata dei log, nell’ottimizzazione della produzione e nelle analisi di affidabilità dove i risultati dei modelli possono essere integrati nelle procedure operative di routine. I fornitori che offrono modelli specifici per dominio, governance dei modelli e risultati spiegabili sono posizionati per guadagnare quota man mano che l’adozione matura. Questa tendenza supporta anche la crescita nei servizi legati alla gestione del cambiamento, alla governance dei dati e all’operazionalizzazione dei flussi di lavoro analitici.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato una quota del 36,68% nel 2025, supportata da operazioni non convenzionali ad alta intensità di dati, flussi di lavoro digitali maturi e forte adozione delle piattaforme tra grandi operatori e fornitori di servizi. La regione beneficia di ecosistemi profondi di fornitori di tecnologia, specialisti in analisi e capacità di servizi digitali per i giacimenti petroliferi che accelerano i cicli di implementazione. Le priorità operative si concentrano comunemente sull’efficienza della perforazione, l’ottimizzazione della produzione e i programmi di affidabilità che possono essere scalati su più asset. Man mano che le organizzazioni continuano a modernizzare i patrimoni di dati, i modelli di distribuzione ibrida rimangono comuni per bilanciare le esigenze di prestazione e i requisiti di governance.

Europa

L’Europa ha rappresentato una quota del 21,87% nel 2025, riflettendo una forte adozione tra operazioni offshore complesse e organizzazioni upstream consolidate con flussi di lavoro ingegneristici maturi. Il monitoraggio delle emissioni e le analisi orientate alla sicurezza sono frequentemente integrate in roadmap di trasformazione digitale più ampie, supportando investimenti in piattaforme multiuso. L’enfasi della regione sulla governance e sulla standardizzazione supporta la gestione strutturata dei dati e analisi ripetibili su larga scala. La continua modernizzazione si concentra su interoperabilità, automazione dei flussi di lavoro e supporto decisionale di qualità superiore tra i team di sottosuolo e operazioni.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 20,43% della quota nel 2025, sostenuta dall’espansione delle attività a monte e dall’accelerazione delle agende di investimento digitale nei principali mercati. Le organizzazioni sono sempre più concentrate sul miglioramento dei tassi di successo nell’esplorazione, sull’ottimizzazione dei programmi di perforazione e sul rafforzamento dell’affidabilità operativa attraverso l’analisi. L’adozione è rafforzata da progetti su larga scala che beneficiano di piattaforme dati centralizzate e flussi di lavoro standardizzati. La traiettoria di crescita della regione è supportata dallo sviluppo continuo delle infrastrutture, dall’aumento della maturità digitale e dall’uso più ampio di analisi avanzate nei cicli decisionali operativi.

America Latina

L’America Latina ha rappresentato il 7,11% della quota nel 2025, con un’adozione concentrata su operatori e progetti selettivi dove la complessità offshore e le priorità di affidabilità degli asset giustificano gli investimenti in piattaforme. Le implementazioni nella regione spesso enfatizzano casi d’uso pratici legati alla performance di produzione, al monitoraggio dell’integrità e all’ottimizzazione della manutenzione. L’implementazione può essere disomogenea a causa delle differenze nella maturità organizzativa, nella prontezza all’integrazione e nei cicli di investimento nei vari mercati. Man mano che la modernizzazione avanza, le opportunità si espandono per offerte di analisi scalabili che riducono il carico di integrazione e migliorano il tempo per ottenere valore.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 13,91% della quota nel 2025, sostenuto da operazioni su grandi campi, ampi set di dati di produzione e crescenti programmi digitali guidati dalle principali organizzazioni a monte. L’adozione dell’analisi è frequentemente legata alla sorveglianza dei giacimenti, all’ottimizzazione della produzione e ai requisiti di governance operativa su asset ad alto volume. I cicli di approvvigionamento e gli approcci di modernizzazione a fasi possono influenzare la velocità di implementazione, ma gli investimenti in piattaforme rimangono strategici dove i guadagni in efficienza e affidabilità sono misurabili. L’integrazione crescente del monitoraggio della sicurezza e delle emissioni rafforza anche la domanda di pipeline di dati governati e capacità di analisi avanzate.

Panoramica Competitiva

La competizione è modellata dalla capacità di fornire piattaforme dati scalabili che integrano l’interpretazione del sottosuolo, il supporto decisionale per la perforazione, l’ottimizzazione della produzione e i flussi di lavoro per l’affidabilità degli asset sotto una forte governance. I fornitori si differenziano attraverso acceleratori di analisi specifici per dominio, interoperabilità tra ecosistemi multi-vendor e flessibilità di implementazione tra ambienti on-premise, cloud e ibridi. La profondità della piattaforma nell’orchestrazione dei flussi di lavoro, nella governance dei modelli e nelle capacità di operationalizzazione è sempre più importante man mano che le organizzazioni scalano oltre i progetti pilota. La capacità di servizio nell’integrazione, nella gestione del cambiamento e nell’assicurazione della sicurezza rimane un fattore chiave per le implementazioni su larga scala aziendale.

L’approccio di IBM è tipicamente posizionato attorno alla gestione dei dati aziendali, alle piattaforme di analisi e alle capacità di intelligenza artificiale che supportano flussi di lavoro governati in grandi organizzazioni complesse. La forza dell’azienda è spesso legata all’integrazione di diverse fonti di dati, all’abilitazione della governance basata su policy e al supporto di analisi scalabili tra le unità aziendali. Tali capacità si allineano con le esigenze a monte per il controllo sicuro degli accessi, pipeline standardizzate e supporto decisionale ripetibile su asset distribuiti. Questo posizionamento può essere rilevante dove gli operatori danno priorità all’integrazione aziendale e all’estensibilità a lungo termine della piattaforma attraverso più flussi di lavoro.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel novembre 2025, ADNOC e SLB hanno lanciato la soluzione di Ottimizzazione del Sistema di Produzione basata su AI, che utilizza milioni di punti dati in tempo reale insieme alla piattaforma dati e AI Lumi di SLB e Cognite Data Fusion per migliorare la produttività a monte e il processo decisionale nelle operazioni.

- Nel settembre 2025, SLB ha annunciato l’acquisizione di RESMAN Energy Technology, affermando che l’accordo avrebbe aggiunto tecnologie di tracciamento del serbatoio e le avrebbe combinate con i flussi di lavoro digitali avanzati di SLB per fornire intuizioni più rapide e decisioni di produzione più intelligenti basate sui dati.

- Nel luglio 2025, SLB ha lanciato la piattaforma di registrazione autonoma OnWave, un nuovo prodotto progettato per semplificare la registrazione dei pozzi e accelerare i flussi di lavoro di esplorazione e produzione basati sui dati.

- Nel novembre 2024, PETRONAS, attraverso Malaysia Petroleum Management, ha collaborato con Earth Science Analytics e Amazon Web Services per espandere l’uso dell’AI e del machine learning nel settore petrolifero e del gas della Malesia, con il lavoro focalizzato sul miglioramento dell’esplorazione nel Bacino Malese e sul rafforzamento delle capacità di dati della piattaforma myPROdata per un migliore processo decisionale a monte.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 16.739,96 milioni |

| Previsione dei ricavi nel 2032 |

USD 27.287,8 milioni |

| Tasso di crescita (CAGR) |

7,23% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Componente: Software, Servizi, Hardware;

Per Prospettiva Modalità di Distribuzione: On-Premise, Cloud, Ibrido;

Per Prospettiva Tipo di Dati: Dati Strutturati, Dati Non Strutturati, Dati Semi-Strutturati e in Streaming;

Per Prospettiva Tecnologia: Analisi dei Dati, Machine Learning, Intelligenza Artificiale, Cloud Computing;

Per Prospettiva Applicazione: Esplorazione e Imaging Sismico, Pianificazione di Perforazione e Pozzi, Ottimizzazione della Produzione e del Sollevamento, Gestione del Serbatoio e Recupero Avanzato del Petrolio, Manutenzione Predittiva, Monitoraggio HSE e delle Emissioni, Catena di Fornitura e Logistica;

Per Prospettiva Utente Finale: Operatori Petroliferi e del Gas, Società di Servizi Petroliferi e Appaltatori di Perforazione, Operatori Midstream e Downstream |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

IBM, Microsoft, Amazon Web Services (AWS), Google Cloud, Oracle, SAP SE, Schlumberger, Halliburton, Baker Hughes, Weatherford, Siemens, Honeywell, Accenture, AspenTech |

| Numero di pagine |

338 |

Segmentazione

Per Componente

- Software

- Servizi

- Hardware

Per Modalità di Implementazione

Per Tipo di Dato

- Dati Strutturati

- Dati Non Strutturati

- Dati Semi-Strutturati e in Streaming

Per Tecnologia

- Analisi dei Dati

- Apprendimento Automatico

- Intelligenza Artificiale

- Cloud Computing

Per Applicazione

- Esplorazione e Imaging Sismico

- Perforazione e Pianificazione dei Pozzi

- Ottimizzazione della Produzione e del Sollevamento

- Gestione dei Giacimenti e Recupero Avanzato del Petrolio

- Manutenzione Predittiva

- Monitoraggio HSE e delle Emissioni

- Catena di Fornitura e Logistica

Per Utente Finale

- Operatori di Petrolio e Gas

- Compagnie di Servizi Petroliferi e Appaltatori di Perforazione

- Operatori Midstream e Downstream

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa