Panoramica del Mercato

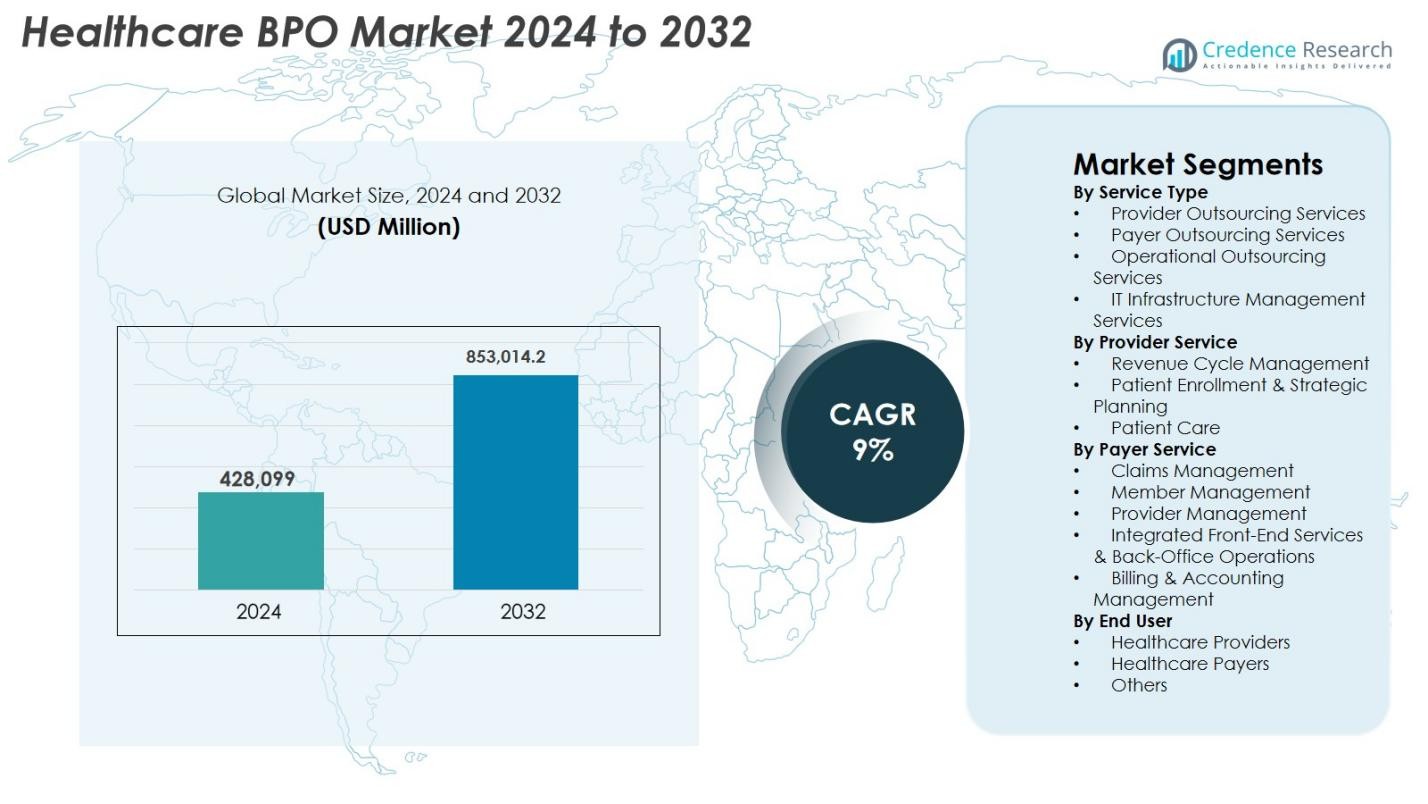

La dimensione del mercato BPO sanitario è stata valutata a 428.099 milioni di USD nel 2024 ed è previsto che raggiunga 853.014,2 milioni di USD entro il 2032, con un CAGR del 9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato BPO Sanitario 2024 |

USD 642,64 milioni |

| Mercato BPO Sanitario, CAGR |

9% |

| Dimensione del Mercato BPO Sanitario 2032 |

USD 853.014,2 milioni |

Il mercato BPO sanitario è guidato da grandi attori come Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) e GeBBS Healthcare Solutions, tutti migliorano l’efficienza operativa attraverso analisi avanzate, automazione digitale e modelli di consegna scalabili. Queste aziende supportano fornitori e pagatori nell’ottimizzazione dei flussi di lavoro del ciclo dei ricavi, nell’elaborazione dei sinistri, nel coinvolgimento dei pazienti e nella conformità normativa. A livello regionale, il Nord America ha guidato il mercato con una quota del 41,3% nel 2024, supportato da un’infrastruttura sanitaria matura e dall’elevata adozione dell’outsourcing, seguito dall’Europa con il 26,4%, mentre l’Asia-Pacifico è emersa come la regione a crescita più rapida con il 21,7% trainata dall’espansione degli ecosistemi sanitari digitali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato BPO sanitario è stato valutato a 428.099 milioni di USD nel 2024 ed è previsto che raggiunga 853.014,2 milioni di USD entro il 2032, crescendo a un CAGR del 9%.

- I forti driver di mercato includono il crescente carico amministrativo, l’aumento dei volumi di pazienti e la crescente domanda di servizi esternalizzati convenienti, specialmente nella gestione del ciclo dei ricavi e nell’elaborazione dei sinistri.

- I trend chiave evidenziano una rapida trasformazione digitale, con codifica guidata dall’IA, flussi di lavoro automatizzati dei sinistri e supporto decisionale basato su analisi che diventano standard nei segmenti di outsourcing di pagatori e fornitori.

- Il mercato presenta una partecipazione attiva da parte di attori leader come Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS e GeBBS Healthcare Solutions, ciascuno ampliando i portafogli di servizi attraverso l’integrazione tecnologica.

- A livello regionale, il Nord America ha guidato con una quota del 41,3% nel 2024, seguito dall’Europa al 26,4%, mentre l’Asia-Pacifico ha detenuto il 21,7% ed è emersa come la regione a crescita più rapida; all’interno dei servizi, i Servizi di Outsourcing dei Fornitori hanno dominato con una quota del 41,7%.

Analisi della Segmentazione del Mercato

Analisi della Segmentazione del Mercato

Per Tipo di Servizio

Il mercato del BPO sanitario nel 2024 è stato dominato dai servizi di outsourcing dei fornitori, che rappresentavano il 41,7% del segmento, trainato dall’aumento dei carichi di lavoro amministrativi, dall’incremento dei volumi di pazienti e dalla necessità di ridurre i costi operativi. Ospedali e cliniche esternalizzano sempre più spesso la codifica, la fatturazione, la trascrizione e la documentazione clinica per migliorare l’accuratezza e la conformità con le normative sanitarie in evoluzione. Anche i servizi di outsourcing dei pagatori hanno guadagnato terreno grazie alla crescente domanda di elaborazione dei sinistri e gestione delle frodi, mentre i servizi di outsourcing operativo e gestione delle infrastrutture IT si sono espansi poiché le organizzazioni si concentrano su automazione, migrazione al cloud e iniziative di trasformazione digitale.

- Ad esempio, Allina Health ha trasferito circa 2.000 dipendenti della gestione IT e del ciclo delle entrate a Optum (parte di UnitedHealth Group), consentendo ad Allina di esternalizzare non solo la fatturazione e i sinistri, ma anche il supporto cloud/IT e l’infrastruttura di fatturazione digitale per migliorare l’automazione e le esperienze di fatturazione per pazienti/fornitori.

Per Servizio del Fornitore

All’interno dell’outsourcing basato sui fornitori, la gestione del ciclo delle entrate (RCM) ha guidato il segmento con una quota del 48,2% nel 2024, alimentata dalla necessità di migliorare l’efficienza dei rimborsi e minimizzare i rifiuti dei sinistri. I fornitori di servizi sanitari si affidano sempre più a soluzioni RCM esternalizzate per gestire la codifica, la cattura delle cariche, le autorizzazioni preventive, i crediti e le analisi dei rifiuti. I servizi di iscrizione dei pazienti e pianificazione strategica sono cresciuti con l’aumento dell’adozione di sistemi di onboarding digitali, mentre l’outsourcing delle cure ai pazienti si è espanso a causa delle esigenze di supporto amministrativo guidate dalla telemedicina. Il passaggio verso un’assistenza basata sul valore, i requisiti di conformità normativa e la spinta per la trasparenza operativa continuano a rafforzare la domanda in tutte le categorie di servizi dei fornitori.

- Ad esempio, Auxis ha collaborato con un importante fornitore di servizi sanitari statunitense che gestisce centinaia di ospedali e cliniche, esternalizzando 12 processi RCM come applicazioni di pagamento, verifica assicurativa, fatturazione medica, gestione dei sinistri e riscossioni dal suo centro di consegna in Costa Rica.

Per Servizio del Pagatore

Nel segmento dell’outsourcing dei pagatori, la gestione dei sinistri ha dominato con una quota del 39,5% nel 2024, supportata dall’aumento delle iscrizioni assicurative, dalle strutture di rimborso complesse e dalla necessità di accelerare l’aggiudicazione dei sinistri. I servizi di gestione dei membri si sono espansi poiché gli assicuratori si concentrano sul miglioramento del coinvolgimento e della fidelizzazione dei pazienti, mentre l’outsourcing della gestione dei fornitori è aumentato a causa dei requisiti di ottimizzazione della rete. Anche i servizi integrati di front-end e le operazioni di back-office e la gestione della fatturazione e contabilità hanno registrato una forte crescita, trainati dall’automazione, dall’adozione di analisi e dalla domanda di flussi di lavoro amministrativi senza soluzione di continuità. I pagatori esternalizzano sempre più queste funzioni per ridurre i tempi di ciclo, migliorare l’accuratezza e supportare operazioni digitali scalabili.

Principali Fattori di Crescita

Crescente Necessità di Riduzione dei Costi ed Efficienza Operativa

Un fattore determinante del mercato BPO sanitario è la crescente pressione sui fornitori e pagatori sanitari per ottimizzare l’efficienza operativa mentre gestiscono i crescenti costi amministrativi e clinici. Esternalizzare la gestione del ciclo dei ricavi, l’aggiudicazione dei sinistri, la fatturazione medica e le funzioni di coinvolgimento dei pazienti consente alle organizzazioni di semplificare i flussi di lavoro, ridurre gli errori e migliorare le prestazioni finanziarie senza espandere le risorse lavorative interne. Con l’intensificarsi della carenza di manodopera, della complessità normativa e delle sfide di rimborso, le istituzioni sanitarie adottano sempre più soluzioni esternalizzate per garantire operazioni ininterrotte. I partner BPO forniscono analisi avanzate, strumenti di automazione e competenze specializzate che migliorano i tempi di risposta e riducono i rifiuti di sinistri. Questo imperativo di efficienza dei costi è particolarmente significativo per gli ospedali con margini in calo e gli assicuratori che gestiscono alti volumi di sinistri. La capacità di scalare rapidamente le operazioni e implementare strumenti basati sulla tecnologia rende l’esternalizzazione non solo una misura di risparmio sui costi ma una priorità strategica per la sostenibilità a lungo termine.

- Ad esempio, Optum ha lanciato la sua soluzione Optum Integrity One, utilizzando l’IA per automatizzare i compiti RCM dal punto di cura fino alla codifica e fatturazione finale, dimostrando come i partner esternalizzati forniscano automazione e riducano il carico manuale per i fornitori.

Aumento del Volume dei Dati Sanitari e Trasformazione Digitale

Il rapido aumento della generazione di dati sanitari, guidato dai sistemi EHR, dalla crescita della telemedicina, dall’imaging diagnostico, dai dispositivi indossabili e dalle piattaforme di monitoraggio remoto, ha aumentato la domanda di partner esternalizzati con forte competenza nella gestione e analisi dei dati. Le organizzazioni sanitarie si affidano ai fornitori BPO per elaborare, proteggere e analizzare grandi set di dati necessari per l’elaborazione dei sinistri, la documentazione clinica e il coinvolgimento dei pazienti. Le iniziative di trasformazione digitale come l’automazione dei processi robotici (RPA), la migrazione al cloud, la codifica guidata dall’IA e i flussi di lavoro automatizzati dei sinistri stimolano ulteriormente l’adozione dell’esternalizzazione. I fornitori che lottano con sistemi legacy e capacità IT limitata dipendono sempre più da infrastrutture digitali gestite esternamente. Con il rafforzarsi delle normative sulla precisione dei dati, l’interoperabilità e la sicurezza informatica, i partner BPO che offrono soluzioni digitali scalabili, conformi e avanzate ottengono una significativa trazione di mercato, rendendo la digitalizzazione un fattore chiave dell’espansione sostenuta dell’industria.

- Ad esempio, un articolo sull’outsourcing BPO ha evidenziato come i fornitori terzi gestiscano sempre più i dati EHR, i dati di elaborazione dei reclami, i registri dei pazienti e le analisi, consentendo alle organizzazioni sanitarie di “elaborare, proteggere e analizzare grandi set di dati necessari per la documentazione clinica, la fatturazione e il coinvolgimento dei pazienti.

Aumento della Complessità Normativa e del Carico di Conformità

La crescente complessità normativa nei sistemi sanitari continua a guidare una forte domanda di servizi di outsourcing specializzati. La conformità a HIPAA, ICD-10, linee guida CMS e quadri di rimborso basati sul valore richiede documentazione estesa, precisione rigorosa nei report e formazione continua del personale. Le organizzazioni sanitarie affrontano sanzioni finanziarie sostanziali per inesattezze nella fatturazione, errori di codifica e violazioni della privacy dei dati, spingendole a collaborare con fornitori BPO dotati di team di conformità esperti. L’outsourcing garantisce una costante prontezza agli audit, una maggiore precisione nella documentazione e una riduzione della pressione amministrativa. Con i quadri normativi globali in rapida evoluzione, comprese le normative sulla protezione dei dati e la rendicontazione digitale obbligatoria, i fornitori di assistenza sanitaria e gli assicuratori dipendono dall’esperienza di conformità esternalizzata per mitigare i rischi. Questo crescente carico di conformità posiziona i partner BPO come contributori essenziali all’integrità operativa e alla sostenibilità finanziaria.

Tendenze Chiave & Opportunità

Espansione di Automazione, AI e Analisi Predittiva

L’automazione e l’AI stanno rimodellando l’industria del BPO sanitario migliorando l’accuratezza, riducendo i carichi di lavoro manuali e consentendo decisioni basate sui dati. L’aggiudicazione dei reclami potenziata dall’AI, la codifica medica automatizzata, la documentazione guidata da NLP e il rilevamento delle frodi basato su machine learning migliorano significativamente l’efficienza dei processi. L’analisi predittiva supporta strategie di prevenzione dei rifiuti, previsioni finanziarie e stratificazione del rischio dei pazienti, fornendo valore aggiunto sia ai pagatori che ai fornitori. I fornitori BPO che integrano RPA, piattaforme cloud e sistemi di dati interoperabili offrono servizi più rapidi, accurati ed economici. Con le organizzazioni sanitarie che passano a modelli operativi digital-first, i servizi BPO guidati dall’automazione emergono come una grande opportunità, consentendo flussi di lavoro scalabili e ad alte prestazioni che soddisfano le esigenze in evoluzione del settore.

- Ad esempio, McLaren Health Plan ha implementato HealthRules Payer, raggiungendo oltre il 90% di tassi di auto-aggiudicazione al primo passaggio, riducendo l’intervento manuale e supportando la crescita dei membri a oltre 620.000.

Crescita Globale della Telemedicina e dei Servizi Remoti per i Pazienti

L’espansione della telemedicina, dell’assistenza virtuale e del monitoraggio remoto dei pazienti ha creato opportunità sostanziali per i fornitori di BPO sanitario. Man mano che le organizzazioni sanitarie ampliano la fornitura di servizi digitali, richiedono supporto esterno per la programmazione degli appuntamenti virtuali, l’onboarding remoto dei pazienti, la fatturazione della telemedicina, l’elaborazione dei dati di monitoraggio remoto e il coordinamento delle cure digitali. I partner BPO dotati di strumenti di comunicazione multilingue, piattaforme digitali sicure e tecnologie di coinvolgimento dei pazienti svolgono un ruolo cruciale nella gestione di questi flussi di lavoro emergenti. Con i modelli di cura ibridi che diventano standard, specialmente nella gestione delle malattie croniche e nelle cure post-acute, l’outsourcing consente ai sistemi sanitari di mantenere l’efficienza operativa. I crescenti investimenti nelle infrastrutture di telemedicina nei mercati emergenti rafforzano ulteriormente le opportunità per soluzioni BPO specializzate.

- Ad esempio, Amwell ha integrato Converge, la sua piattaforma unificata di telemedicina, con servizi di supporto clinico esternalizzati, consentendo l’accettazione virtuale automatizzata, l’onboarding remoto dei pazienti e la documentazione telemedica per gli ospedali che adottano modelli di cura ibridi.

Crescente Preoccupazione per la Sicurezza dei Dati e la Privacy

La sicurezza dei dati rimane una delle sfide più significative nel mercato del BPO sanitario, poiché le informazioni mediche sensibili sono un obiettivo primario per gli attacchi informatici. L’adozione crescente di piattaforme cloud, integrazioni digitali e modelli di lavoro remoto aumenta l’esposizione a violazioni dei dati e accessi non autorizzati. Garantire operazioni conformi a HIPAA, trasferimento dati crittografato e monitoraggio continuo della sicurezza informatica è essenziale ma richiede molte risorse. Qualsiasi violazione può portare a gravi sanzioni finanziarie e danni reputazionali sia per i fornitori di servizi sanitari che per i partner di outsourcing. Con l’aumento degli attacchi ransomware e delle frodi digitali, i fornitori di BPO devono investire pesantemente in infrastrutture di sicurezza informatica, formazione del personale e monitoraggio della conformità, rendendo la protezione dei dati una delle sfide più persistenti del settore.

Dipendenza da Forza Lavoro Qualificata e Crescenti Lacune di Talento

L’industria del BPO sanitario affronta crescenti sfide legate alla disponibilità della forza lavoro, carenze di competenze e costi di formazione in aumento. I ruoli di codifica medica, fatturazione, liquidazione dei sinistri e conformità normativa richiedono conoscenze specialistiche che sono sempre più difficili da mantenere a causa dell’elevato turnover e della competizione globale per il talento. Gli standard di codifica in evoluzione, le linee guida dei pagatori e i quadri normativi aumentano ulteriormente la necessità di un continuo aggiornamento del personale. L’inflazione dei costi del lavoro nei principali hub di outsourcing impatta anche sui margini operativi. Nonostante i significativi progressi nell’automazione, il personale qualificato rimane essenziale per la gestione di casi complessi, la risoluzione degli errori e l’audit di conformità. Mantenere una forza lavoro stabile e ben addestrata rimane una sfida operativa critica per i fornitori di BPO.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato del BPO sanitario con una quota del 41,3% nel 2024, guidato dall’elevata spesa sanitaria, dall’infrastruttura digitale avanzata e dalla forte adozione dell’outsourcing tra le organizzazioni di pagatori e fornitori. La regione beneficia di sistemi di rimborso maturi, requisiti di conformità normativa estesi e una forte presenza di fornitori globali di BPO che offrono servizi specializzati di RCM, gestione dei sinistri e servizi abilitati IT. L’aumento della penetrazione della telemedicina, le pressioni sui costi del lavoro e la necessità di ottimizzare l’efficienza amministrativa rafforzano ulteriormente la domanda di outsourcing. Gli Stati Uniti rimangono il principale contributore, supportati da grandi reti assicurative, volumi crescenti di dati dei pazienti e continui investimenti in operazioni sanitarie guidate dall’automazione.

Europa

L’Europa ha rappresentato una quota del 26,4% nel 2024, supportata dall’enfasi crescente della regione sull’ottimizzazione dei costi, la trasformazione digitale e l’allineamento normativo nei sistemi sanitari. Paesi come il Regno Unito, la Germania e la Francia esternalizzano sempre più documentazione, fatturazione e servizi basati su analisi per migliorare l’efficienza operativa e soddisfare i requisiti di protezione dei dati in evoluzione sotto il GDPR. L’aumento del carico delle malattie croniche e l’espansione dei programmi di sanità pubblica guidano la domanda di soluzioni BPO scalabili. Gli investimenti in gestione dei sinistri basata su AI e piattaforme sanitarie abilitate al cloud accelerano anche l’adozione. I fornitori europei preferiscono partner con forti capacità di conformità e fornitura di servizi multilingue per supportare popolazioni di pazienti diverse.

Asia-Pacific

L’Asia-Pacifico è emersa come la regione in più rapida crescita con una quota di mercato del 21,7% nel 2024, alimentata dalla rapida digitalizzazione sanitaria, dall’espansione della copertura assicurativa medica e dalla presenza di importanti hub di outsourcing come l’India e le Filippine. I fornitori e i pagatori di servizi sanitari adottano sempre più i servizi BPO per migliorare l’accuratezza della documentazione, migliorare i tempi di elaborazione delle richieste e supportare carichi di lavoro amministrativi ad alto volume. I vantaggi in termini di costi, la disponibilità di manodopera qualificata e la forte competenza nei servizi abilitati dalla tecnologia posizionano la regione come un partner di outsourcing preferito a livello globale. Gli investimenti in crescita nella telemedicina, nell’analisi dei dati e nelle infrastrutture IT sanitarie rafforzano ulteriormente il ruolo dell’Asia-Pacifico come motore di crescita strategico per il mercato.

America Latina

L’America Latina ha catturato una quota del 6,1% nel 2024, guidata dalla modernizzazione crescente del sistema sanitario, dall’aumento dell’adozione delle cartelle cliniche elettroniche e dall’espansione delle esigenze di outsourcing dei pagatori. Paesi come il Brasile, il Messico e la Colombia stanno accelerando gli investimenti in soluzioni di salute digitale e automazione amministrativa, creando opportunità per i fornitori di BPO. La regione beneficia della crescente domanda di elaborazione delle richieste, servizi di fatturazione e supporto multilingue ai pazienti. Tuttavia, ambienti normativi variabili e infrastrutture IT limitate in alcuni paesi pongono sfide all’adozione diffusa. Nonostante questi vincoli, il miglioramento dell’accesso alla sanità e l’aumento delle iscrizioni assicurative continuano a rafforzare il potenziale di outsourcing della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 4,5% nel 2024, supportata da continui aggiornamenti delle infrastrutture sanitarie, crescente enfasi sull’adozione della salute digitale e ampliamento delle partnership pubblico-privato. Paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita stanno guidando l’adozione dell’outsourcing grazie al loro focus sulla modernizzazione sanitaria, digitalizzazione delle assicurazioni e miglioramento dell’efficienza amministrativa. La domanda di BPO è in aumento per i servizi di codifica, fatturazione e coinvolgimento dei pazienti poiché i fornitori regionali adottano standard di qualità internazionali. Sebbene la disponibilità limitata di manodopera qualificata e la maturità digitale più lenta rimangano sfide in alcune parti dell’Africa, gli investimenti crescenti nell’IT sanitario e la penetrazione delle assicurazioni stanno gradualmente ampliando le opportunità di crescita regionale.

Segmentazioni di Mercato

Per Tipo di Servizio

- Servizi di Outsourcing per Fornitori

- Servizi di Outsourcing per Pagatori

- Servizi di Outsourcing Operativo

- Servizi di Gestione delle Infrastrutture IT

Per Servizio del Fornitore

- Gestione del Ciclo dei Ricavi

- Iscrizione dei Pazienti & Pianificazione Strategica

- Assistenza ai Pazienti

Per Servizio del Pagatore

- Gestione delle Richieste

- Gestione dei Membri

- Gestione dei Fornitori

- Servizi Integrati Front-End & Operazioni di Back-Office

- Gestione della Fatturazione & Contabilità

Per Utente Finale

- Fornitori di Servizi Sanitari

- Pagatori di Servizi Sanitari

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del BPO sanitario presenta un panorama diversificato e in espansione di attori globali e regionali che offrono servizi specializzati nella gestione del ciclo dei ricavi, elaborazione dei sinistri, coinvolgimento dei pazienti, fatturazione medica e operazioni sanitarie abilitate dall’IT. Aziende leader come Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) e GeBBS Healthcare Solutions mantengono una forte presenza sul mercato grazie a capacità digitali avanzate, reti di consegna su larga scala e modelli di servizio orientati alla conformità. Queste aziende investono pesantemente in automazione, analisi guidate dall’IA, piattaforme cloud e soluzioni di interoperabilità per migliorare l’accuratezza operativa e ridurre i cicli di elaborazione per fornitori e pagatori sanitari. Partnership strategiche, fusioni ed espansione di centri di consegna nearshore e offshore intensificano ulteriormente la competizione, consentendo ai partecipanti di offrire soluzioni di outsourcing convenienti e di alta qualità. Mentre i sistemi sanitari perseguono la trasformazione digitale e la conformità normativa, i fornitori si differenziano attraverso competenze di dominio, piattaforme scalabili e portafogli di servizi abilitati dalla tecnologia.

Analisi dei Giocatori Chiave

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Sviluppi Recenti

- A luglio 2025, Capgemini ha annunciato l’acquisizione di WNS Global Services per 3,3 miliardi di dollari, una mossa che segnala una grande consolidazione nel BPO e un aumento della spinta per servizi aziendali potenziati dall’IA, inclusi i BPO sanitari.

- Ad aprile 2025, TDCX ha acquisito Open Access BPO, l’operazione aggiunge nuove sedi di consegna (Davao, Manila, Taipei) ed espande la capacità di TDCX di supportare servizi di health-tech e altri servizi di outsourcing.

- A settembre 2024, EQT Private Capital Asia ha concordato di acquisire una quota di controllo in GeBBS Healthcare Solutions, una società globale di outsourcing sanitario, segnando una delle più grandi acquisizioni recenti di private equity nel BPO sanitario (~850 milioni di dollari).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Servizio del Fornitore, Servizio del Pagatore, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente poiché i fornitori e i pagatori sanitari aumentano l’outsourcing per ridurre la pressione amministrativa e migliorare l’efficienza.

- L’IA, l’automazione e l’analisi predittiva trasformeranno i flussi di lavoro in outsourcing, migliorando l’accuratezza e riducendo l’intervento manuale.

- L’outsourcing della gestione del ciclo dei ricavi aumenterà poiché le organizzazioni cercano rimborsi più rapidi e una migliore prevenzione dei rifiuti.

- La trasformazione digitale guiderà una maggiore adozione di piattaforme BPO basate su cloud e soluzioni di dati integrate.

- L’espansione della telemedicina genererà nuove esigenze di outsourcing nel coordinamento delle cure virtuali e nel supporto remoto ai pazienti.

- I centri BPO globali rafforzeranno l’esperienza nel settore e investiranno in tecnologia avanzata per migliorare la fornitura di servizi.

- La crescente complessità normativa approfondirà la dipendenza dai partner di outsourcing per la conformità e la documentazione accurata.

- I miglioramenti nella sicurezza informatica diventeranno una priorità poiché i requisiti di protezione dei dati si intensificano in tutto l’ecosistema sanitario.

- Le organizzazioni dei pagatori espanderanno l’outsourcing per semplificare la gestione dei sinistri e i servizi ai membri.

- I mercati emergenti diventeranno centri di crescita chiave poiché la domanda di soluzioni BPO sanitarie scalabili e convenienti aumenta.