Panoramica del Mercato

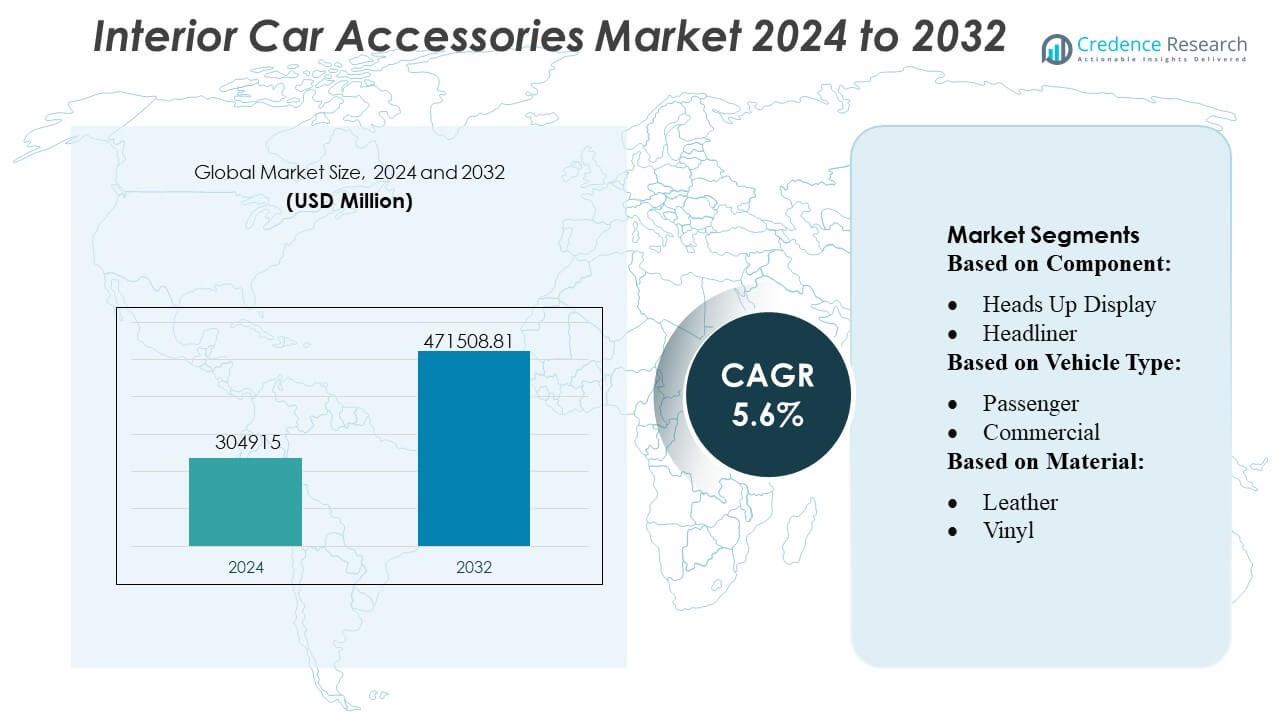

Il mercato degli accessori interni per auto è stato valutato a 304915 milioni di USD nel 2024 e si prevede che raggiungerà 471508,81 milioni di USD entro il 2032, con un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Accessori Interni per Auto 2024 |

USD 304915 Milioni |

| Mercato degli Accessori Interni per Auto, CAGR |

5,6% |

| Dimensione del Mercato degli Accessori Interni per Auto 2032 |

USD 471508,81 Milioni |

Il mercato degli accessori interni per auto è caratterizzato da una forte competizione tra fornitori OEM globali, produttori aftermarket, integratori tecnologici e fornitori di materiali premium che si concentrano su sistemi di cockpit digitali, soluzioni avanzate per sedili, finiture personalizzabili e componenti interni sostenibili. Le aziende rafforzano i loro portafogli attraverso design modulari, aggiornamenti di infotainment intelligenti e materiali compositi ad alte prestazioni che migliorano comfort, sicurezza e personalizzazione. L’Asia-Pacifico emerge come la regione leader con una quota di mercato esatta del 34-36%, trainata dalla sua ampia base di produzione automobilistica, dall’aumento della proprietà di veicoli passeggeri e dalla crescente preferenza dei consumatori per caratteristiche di cabina premium e tecnologicamente avanzate nei segmenti di veicoli di fascia media e compatta.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli accessori interni per auto ha raggiunto i 304.915 milioni di USD nel 2024 ed è previsto che raggiunga i 471.508,81 milioni di USD entro il 2032, avanzando a un CAGR del 5,6%, riflettendo una domanda costante per miglioramenti in cabina di comfort, sicurezza e qualità premium.

- L’adozione crescente di sistemi di infotainment intelligenti, cockpit digitali, sedili ergonomici e illuminazione ambientale guida l’espansione sostenuta del mercato, supportata da una personalizzazione crescente dei veicoli e una preferenza crescente dei consumatori per interni abilitati alla tecnologia.

- Le tendenze indicano una rapida integrazione di materiali sostenibili, architetture di cruscotti modulari e compositi leggeri, mentre le funzionalità avanzate di connettività rafforzano la differenziazione sia nei canali OEM che aftermarket.

- L’intensità competitiva si approfondisce poiché i produttori danno priorità all’innovazione del design, agli interni con sensori incorporati e alle funzioni di cabina abilitate all’IA, mentre le restrizioni includono alti costi di integrazione e complessità della catena di approvvigionamento legate ai componenti elettronici.

- L’Asia-Pacifico guida con una quota regionale del 34–36%, supportata da una forte produzione automobilistica, mentre il segmento dei componenti dei sedili mantiene la quota più grande grazie al suo ruolo centrale nell’integrazione di comfort e sicurezza.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

- Per Componente

Il mercato degli accessori interni per auto è dominato dal segmento dei sedili, che rappresenta oltre il 22–24% della domanda totale di componenti grazie al suo ruolo centrale nell’integrazione di comfort, ergonomia e sicurezza. I produttori di automobili utilizzano sempre più sedili multi-contour, moduli di ventilazione, funzioni di memoria e telai leggeri per migliorare le esperienze di cabina premium. La forte inclinazione dei consumatori verso un supporto posturale migliorato e sistemi di comfort personalizzati guida un’adozione sostenuta. La crescita accelera ulteriormente man mano che i sistemi avanzati di assistenza alla guida integrano sensori di occupazione e moduli airbag intelligenti all’interno degli assemblaggi dei sedili, rendendoli una piattaforma critica per sicurezza, convenienza e differenziazione del veicolo.

- Ad esempio, Tesla offre un sistema Supercharger V3 in grado di erogare fino a 250 kW di potenza — permettendo a un veicolo Tesla di guadagnare circa 200 miglia di autonomia in 15 minuti in condizioni ottimali.

- Per Tipo di Veicolo

Il segmento dei veicoli passeggeri guida il mercato degli accessori interni per auto con una quota dominante superiore al 70%, supportato dall’aumento della proprietà globale di auto, cicli rapidi di aggiornamento dei modelli e forte domanda di funzionalità di cabina abilitate alla tecnologia. I consumatori danno priorità agli aggiornamenti di infotainment, ai materiali migliorati per i sedili e ai sistemi di illuminazione ambientale, alimentando un’adozione diffusa di accessori. Gli OEM e i fornitori aftermarket rispondono introducendo interni modulari, pacchetti di finiture personalizzabili e interfacce digitali intuitive. La crescita è rafforzata dall’espansione di SUV e hatchback di fascia media, che integrano sempre più elementi interni premium tradizionalmente riservati alle categorie di lusso, guidando la penetrazione nel mercato di massa.

- Ad esempio, Siemens ha recentemente introdotto il sistema chiamato SICHARGE FLEX. L’unità di potenza centrale eroga tra 480 kW e 1,68 MW di potenza DC. Fornisce fino a 1.500 A di corrente di carica tramite i suoi distributori MCS. Il sistema supporta sia gli standard di ricarica CCS che MCS.

- Per Materiale

La pelle rimane il materiale principale nel mercato degli accessori per interni auto con una quota di mercato superiore al 28-30%, grazie alla sua durata, sensazione tattile premium e capacità di migliorare il valore percepito del veicolo. I produttori di automobili utilizzano pelle di alta qualità per sedili, volanti e rivestimenti delle portiere per rafforzare il posizionamento del marchio e soddisfare la crescente preferenza dei consumatori per estetiche di cabina di lusso. La crescita è anche alimentata da alternative in pelle traspiranti, resistenti alle macchie e leggere che supportano un miglioramento dell’ergonomia interna. Compositi in pelle ibrida e tecnologie di concia avanzate estendono ulteriormente l’adozione nei modelli di fascia media, rafforzando la leadership sostenuta del materiale.

Principali Fattori di Crescita

1. Aumento della Domanda di Esperienze di Cabina Connesse e Digitalizzate

Le crescenti aspettative dei consumatori per ambienti di cabina connessi, intuitivi e ricchi di tecnologia aumentano significativamente la domanda di accessori per interni auto avanzati. I produttori di automobili integrano funzionalità come sistemi di infotainment, cluster di strumenti digitali, illuminazione ambientale e moduli di ricarica wireless per differenziare i modelli e migliorare l’esperienza dell’utente. Il passaggio verso cockpit intelligenti incoraggia l’adozione di assistenti vocali basati su AI, interfacce di controllo gestuale e impostazioni di personalizzazione basate su app. Questo aumento della digitalizzazione posiziona gli accessori interni come componenti strategici che aumentano comfort, convenienza e coinvolgimento del conducente in tutte le principali categorie di veicoli.

- Ad esempio, Blink Charging ha annunciato ufficialmente a fine settembre/inizio ottobre 2024 di aver superato un traguardo significativo di 100.000 caricabatterie venduti, distribuiti o contrattualizzati a livello globale.

2. Forte Crescita delle Vendite di Veicoli Passeggeri e Cultura della Personalizzazione

L’aumento della proprietà globale di veicoli passeggeri, in particolare nei mercati emergenti, rafforza la domanda di accessori interni che migliorano comfort, estetica e utilità. I consumatori personalizzano sempre più i veicoli con coprisedili premium, rivestimenti del cruscotto, organizzatori e moduli di intrattenimento per riflettere le preferenze di stile di vita. L’aumento delle vendite di SUV e crossover stimola ulteriormente l’adozione poiché questi modelli offrono spazi di cabina più ampi adatti alla personalizzazione. I produttori di automobili e i fornitori aftermarket capitalizzano su questa tendenza offrendo pacchetti interni modulari e personalizzabili, creando una domanda sostenuta sia per accessori di fabbrica che aftermarket.

- Ad esempio, Eaton in collaborazione con ChargePoint ha recentemente svelato un’architettura di ricarica DC ultrarapida modulare che eroga fino a 600 kW per veicoli elettrici passeggeri e si scala a un’uscita a livello di megawatt per veicoli commerciali pesanti.

3. Maggiore Attenzione a Sicurezza, Comfort ed Ergonomia

Le normative che promuovono ambienti di guida più sicuri e la crescente consapevolezza dei consumatori riguardo al comfort alimentano la rapida espansione degli accessori interni ergonomici. Caratteristiche come sistemi di seduta avanzati, display head-up, illuminazione interna adattiva e rivestimenti imbottiti supportano la concentrazione del conducente e riducono l’affaticamento durante i viaggi a lunga distanza. L’integrazione di sensori in sedili, cinture e cruscotti migliora la protezione degli occupanti supportando le tecnologie di assistenza alla guida. Poiché comfort e sicurezza diventano fattori di acquisto prioritari, i produttori accelerano l’innovazione nei materiali, nelle tecnologie di ammortizzazione e nelle interfacce uomo-macchina per offrire un miglior benessere in cabina.

Tendenze Chiave & Opportunità

1. Espansione di Materiali Sostenibili e Componenti per Cabine Eco-Compatibili

Una tendenza significativa che sta plasmando il mercato è il passaggio verso materiali interni sostenibili, inclusi pelle a base vegetale, plastica riciclata, tessuti realizzati da bottiglie PET e adesivi a basso contenuto di VOC. Gli OEM danno sempre più priorità alla produzione a impatto zero e ai componenti per cabine riciclabili per allinearsi alle normative ambientali e alle aspettative di sostenibilità dei consumatori. Questa transizione apre opportunità per fornitori specializzati in compositi bio-based, finiture leggere riciclate e soluzioni di tappezzeria ecologiche. La preferenza per interni eco-compatibili accelera la R&S collaborativa tra case automobilistiche e aziende di tecnologia dei materiali, espandendo il mercato per innovazioni a basso impatto nella cabina.

- Ad esempio, le stazioni di ricarica EVlink Pro AC di Schneider Electric presentano involucri con classificazione IP55 e funzionano efficientemente a temperature da –30 °C a 50 °C, con una capacità di ricarica fino a 22 kW per unità, consentendo un’affidabile implementazione in ambienti esterni commerciali.

2. Crescita della Personalizzazione Avanzata e Miglioramenti degli Interni Premium

I consumatori cercano sempre più ambienti interni altamente personalizzati, incoraggiando le case automobilistiche e gli attori del mercato post-vendita a offrire opzioni di personalizzazione ampliate. Miglioramenti premium come illuminazione ambientale personalizzabile, sedili multi-contour, sistemi audio di alta gamma e finiture del cruscotto su misura guadagnano forte trazione. Le piattaforme di vendita al dettaglio digitali consentono ai clienti di configurare finiture, texture e caratteristiche interne prima dell’acquisto, rafforzando la preferenza per interni su misura. I marchi di lusso e di segmento medio sfruttano questa tendenza offrendo pacchetti di finiture curati, elevando la domanda di accessori e stabilendo la personalizzazione come un differenziatore competitivo chiave.

- Ad esempio, il caricatore Terra HP Generation III di ABB supporta tensioni di uscita da 150 V a 920 V DC e una corrente massima di 500 A tramite un connettore CCS. Un sistema completamente configurato può erogare fino a 350 kW a un singolo veicolo.

3. Integrazione di AR/VR e AI per Esperienze di Cabina di Prossima Generazione

Il mercato sperimenta nuove opportunità mentre le case automobilistiche implementano sistemi di monitoraggio della cabina guidati dall’AI, display heads-up basati su AR, assistenti virtuali e funzionalità di comfort predittivo. Queste tecnologie consentono regolazioni personalizzate dei sedili, rilevamento della fatica, sovrapposizioni di navigazione immersive e illuminazione adattiva basata sul comportamento dell’utente. Gli strumenti AR/VR nel design e nella vendita al dettaglio dei veicoli semplificano anche i flussi di lavoro di personalizzazione. Mentre le cabine digitali evolvono verso ecosistemi immersivi e intelligenti, i fornitori di sensori, processori e componenti per interfacce uomo-macchina ottengono opportunità per supportare l’architettura interna di prossima generazione.

Sfide Chiave

1. Alto Costo delle Tecnologie e dei Materiali per Interni Premium

L’integrazione di materiali premium, sistemi di cockpit digitali e funzionalità avanzate di comfort aumenta significativamente il costo del veicolo, limitando l’adozione nei mercati sensibili al prezzo. Componenti di fascia alta come compositi in fibra di carbonio, moduli di infotainment avanzati e tappezzeria di lusso aumentano le spese di produzione e ne limitano la scalabilità. Bilanciare l’accessibilità economica con le aspettative di cabine premium rimane difficile per gli OEM, specialmente nei modelli compatti e di ingresso. Le pressioni sui costi costringono i produttori a ottimizzare le catene di fornitura, esplorare materiali ibridi e riprogettare i layout interni per offrire valore senza compromettere la qualità.

2. Aumento della Complessità nelle Catene di Fornitura e nell’Integrazione dei Componenti

Il passaggio verso sistemi di cabina connessi, digitalizzati e multifunzionali introduce sfide di integrazione per i produttori di automobili. Coordinare elettronica, software, tappezzeria, componenti strutturali e sistemi di illuminazione da fornitori diversi complica l’assemblaggio e aumenta i rischi di guasti. La carenza di semiconduttori, le limitazioni nella disponibilità dei materiali e le interruzioni logistiche globali ritardano ulteriormente i cicli di produzione. Garantire una compatibilità impeccabile tra sensori, display e unità di controllo diventa fondamentale per evitare problemi di sicurezza e garanzia. Gli OEM devono rafforzare la collaborazione con i fornitori, standardizzare i moduli e adottare architetture interne modulari per mitigare i rischi.

Analisi Regionale

Nord America

Il Nord America guida il Mercato degli Accessori per Interni di Auto con una quota di mercato del 31–33%, supportata da una forte domanda di interni tecnologicamente avanzati, alta adozione di caratteristiche di comfort premium e un robusto ecosistema aftermarket. I consumatori danno priorità a display connessi, materiali per sedili aggiornati, sistemi di illuminazione ambientale e interfacce digitali orientate al conducente. La presenza di importanti produttori di automobili e accessori accelera l’introduzione di tecnologie innovative per le cabine. L’aumento delle vendite di SUV e pickup espande ulteriormente le opportunità per interni personalizzati. L’aumento dell’adozione di veicoli elettrici guida anche l’investimento in layout di cabina riprogettati dotati di infotainment avanzato, sedili ergonomici e soluzioni di stoccaggio intelligenti.

Europa

L’Europa rappresenta il 27–29% della quota di mercato globale, guidata da un forte accento normativo su sicurezza, ergonomia e materiali interni sostenibili. I produttori di automobili integrano tessuti di alta qualità, eco-pelle e componenti a basso VOC per conformarsi a rigorosi standard ambientali, rafforzando la domanda di accessori per cabine premium. La produzione di veicoli di lusso in Germania, Italia e Regno Unito supporta l’adozione di display di alta gamma, finiture personalizzabili e sistemi di comfort avanzati. La crescente popolarità dei veicoli elettrici compatti accelera la necessità di design interni leggeri e modulari. L’espansione dell’e-commerce alimenta ulteriormente le vendite aftermarket, in particolare per aggiornamenti di infotainment, organizzatori di stoccaggio e miglioramenti estetici nei segmenti delle auto passeggeri.

Asia-Pacifico

L’Asia-Pacifico detiene una quota di mercato dominante del 34–36%, rendendola la regione in più rapida crescita grazie alla rapida espansione della proprietà di veicoli passeggeri, all’aumento del reddito disponibile e ai forti hub di produzione automobilistica in Cina, Giappone, India e Corea del Sud. I consumatori richiedono sempre più materiali per sedili premium, aggiornamenti di infotainment e accessori orientati al comfort nei segmenti di fascia media e compatta. Gli OEM locali e i fornitori investono pesantemente in tecnologie interne convenienti ma di alta qualità per soddisfare le aspettative del mercato di massa. Il passaggio aggressivo della regione verso i veicoli elettrici accelera l’adozione di cockpit digitali, compositi leggeri e cruscotti modulari, consolidando l’Asia-Pacifico come il motore centrale dell’espansione del mercato globale.

America Latina

L’America Latina cattura una quota del 6-7% del mercato globale, supportata dalla crescente urbanizzazione, dall’aumento della proprietà di veicoli a reddito medio e dall’espansione delle reti aftermarket. I consumatori mostrano un forte interesse per accessori convenienti come coprisedili, componenti aggiuntivi per l’infotainment, moduli di ricarica mobile e kit di illuminazione interna. Brasile e Messico guidano la domanda regionale grazie a solide operazioni di assemblaggio e alla presenza di marchi automobilistici globali. Le fluttuazioni economiche influenzano moderatamente l’adozione di accessori premium, ma il passaggio verso auto compatte e piccoli SUV supporta una crescita costante. La crescente penetrazione delle piattaforme di e-commerce migliora ulteriormente l’accesso a aggiornamenti interni personalizzati e convenienti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 4-5%, guidata dalla domanda di accessori di lusso e orientati al comfort nei paesi del Golfo e dall’aumento della proprietà di veicoli nei mercati africani. I SUV premium dominano gli acquisti di accessori negli Emirati Arabi Uniti, in Arabia Saudita e in Qatar, dove i consumatori preferiscono interni in pelle, sistemi di infotainment digitali e sistemi di illuminazione ambientale. Nel frattempo, il segmento aftermarket dell’Africa cresce costantemente grazie all’elevata domanda di coprisedili economici, rifiniture del cruscotto e organizzatori di cabina orientati all’utilità. L’espansione delle reti di concessionari e l’introduzione di marchi automobilistici globali supportano lo sviluppo del mercato, sebbene i vincoli economici limitino la penetrazione delle tecnologie interne di fascia alta.

Segmentazioni di Mercato:

Per Componente:

- Display a Testa Alta

- Rivestimento Interno

Per Tipo di Veicolo:

Per Materiale:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli accessori interni per auto riflette un ecosistema diversificato di marchi di lusso globali come Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A. e Hermès International S.A. Il mercato degli accessori interni per auto presenta un panorama competitivo altamente frammentato ma guidato dall’innovazione, caratterizzato da una forte rivalità tra fornitori OEM, produttori aftermarket, integratori tecnologici e specialisti dei materiali. Le aziende competono attraverso progressi nei sistemi di infotainment intelligenti, soluzioni di seduta ergonomiche, rifiniture personalizzabili, moduli di illuminazione ambientale e materiali compositi ad alte prestazioni. Gli aggiornamenti del cockpit digitale, le funzionalità di connettività wireless e le architetture modulari del cruscotto sono diventati aree centrali di differenziazione, spingendo le aziende ad accelerare gli investimenti in R&D. La sostenibilità emerge anche come una priorità competitiva, con i fornitori che sviluppano eco-pelle, tessuti riciclati e adesivi a basso contenuto di VOC per soddisfare le aspettative normative e le mutevoli preferenze dei consumatori. Poiché la personalizzazione diventa un’aspettativa standard, i partecipanti al mercato offrono sempre più design configurabili, aggiornamenti basati su abbonamento e piattaforme di miglioramento degli interni abilitate digitalmente. La capacità di bilanciare estetica, comfort, integrazione della sicurezza e compatibilità tecnologica determina in ultima analisi il vantaggio competitivo sia nei canali OEM che aftermarket.

Analisi dei Principali Attori

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Sviluppi Recenti

- Nel settembre 2024, Toyoda Gosei Co., Ltd. ha annunciato lo sviluppo di un nuovo sistema che consente agli sviluppatori automobilistici di sperimentare e confrontare i suoni degli interni dei veicoli derivanti da varie combinazioni di componenti di tenuta (guarnizioni).

- Nel luglio 2024, HIE ha lanciato una collezione di borse vegane personalizzabili che consente ai clienti di personalizzare le loro borse secondo le loro preferenze. La collezione presenta una varietà di stili e colori realizzati con materiali sostenibili, enfatizzando l’impegno del marchio verso la moda ecologica. I clienti possono scegliere diversi componenti, come cinghie e decorazioni, per creare combinazioni uniche che riflettano il loro stile.

- Nel luglio 2024, Antolin e MIT ADT University collaborano su progetti di design degli interni automobilistici. 2024-07-18. Antolin ha firmato una partnership con MIT Art. In questa partnership, condivideranno le conoscenze di entrambe le organizzazioni per creare soluzioni innovative per gli interni dei veicoli.

- Nel maggio 2024, Yanfeng e Trinseo hanno annunciato una partnership per accelerare i loro sforzi nello sviluppo di materiali circolari per gli interni automobilistici. La partnership prevede la creazione di materiali per la conformità dei veicoli a fine vita e lo sviluppo di materiali circolari.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo di Veicolo, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà fortemente verso ambienti di cabina intelligenti e abilitati dall’IA con funzionalità avanzate di personalizzazione.

- La domanda di materiali interni sostenibili e riciclati accelererà poiché i produttori OEM daranno priorità alla produzione ecologica.

- L’espansione del cockpit digitale guiderà una maggiore adozione di display intelligenti, sistemi di infotainment integrati e pannelli di controllo connessi.

- La crescita dei veicoli elettrici influenzerà la riprogettazione dei layout delle cabine, concentrandosi sull’ottimizzazione dello spazio e sui componenti modulari.

- Le caratteristiche di comfort premium, come i sistemi di seduta avanzati e l’illuminazione adattiva, diventeranno standard nei veicoli di fascia media.

- I canali aftermarket si espanderanno attraverso la vendita al dettaglio online e pacchetti di accessori personalizzabili.

- Standard di sicurezza migliorati spingeranno a una più ampia integrazione di interni con sensori incorporati e sistemi di monitoraggio del conducente.

- I materiali compositi leggeri guadagneranno terreno per supportare l’efficienza del veicolo e la durabilità della cabina.

- Le tecnologie di miglioramento della cabina abilitate da AR e VR rafforzeranno l’esperienza di personalizzazione e navigazione.

- La collaborazione tra case automobilistiche e marchi di lifestyle di lusso aumenterà la domanda di finiture interne premium ed estetiche esclusive della cabina.