Panoramica del Mercato

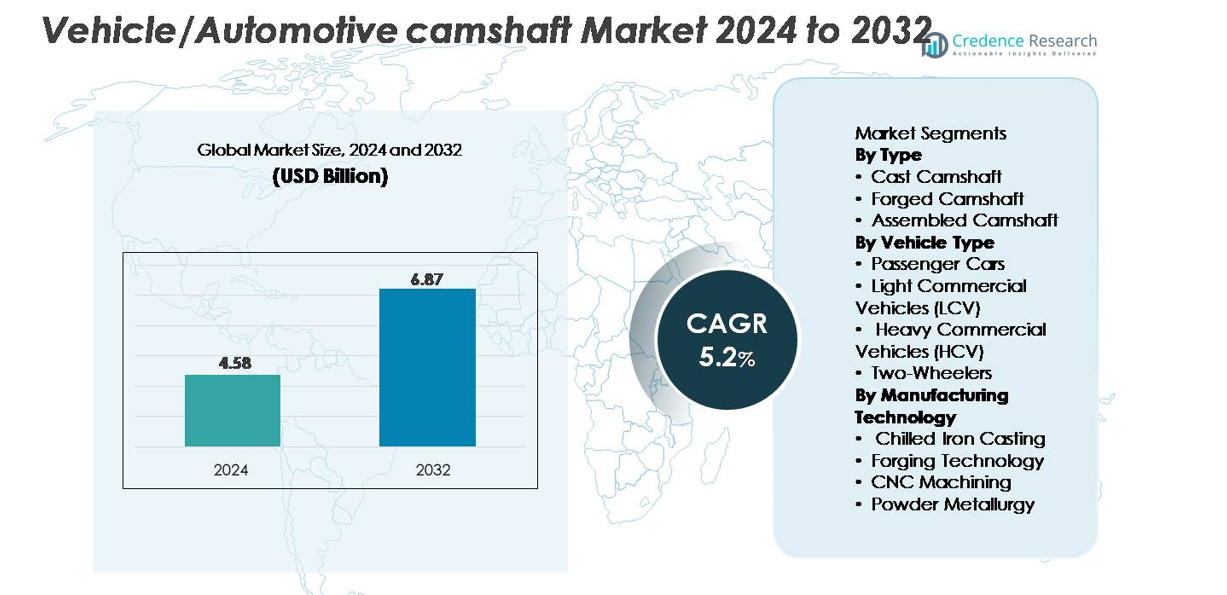

Il mercato degli alberi a camme per veicoli/automobili è stato valutato a 4,58 miliardi di USD nel 2024 e si prevede che raggiungerà i 6,87 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Alberi a Camme per Veicoli/Automobili 2024 |

4,58 miliardi di USD |

| Mercato degli Alberi a Camme per Veicoli/Automobili, CAGR |

5,2% |

| Dimensione del Mercato degli Alberi a Camme per Veicoli/Automobili 2032 |

6,87 miliardi di USD |

Il mercato degli alberi a camme per veicoli/automobili è modellato da un forte gruppo di produttori globali che guidano nelle tecnologie di fusione, forgiatura e lavorazione di precisione. Attori chiave come Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry, Aichi Forge e Linamar mantengono una forza competitiva attraverso capacità avanzate di forgiatura, lavorazione CNC automatizzata e partnership con importanti OEM. Aziende come Precision Camshafts, Riken, Estas Camshaft e Crane Cams contribuiscono ulteriormente con competenze nella fusione a freddo, indurimento superficiale e design di alberi a camme orientati alle prestazioni. L’Asia Pacifico, che detiene circa il 38% della quota di mercato globale, rimane la regione dominante grazie alla sua vasta base di produzione automobilistica e alla forte catena di approvvigionamento per componenti fusi e forgiati.

Approfondimenti di Mercato

- Il mercato globale degli alberi a camme per veicoli/automobili è stato valutato a 4,58 miliardi di USD nel 2024 e si prevede che raggiungerà i 6,87 miliardi di USD entro il 2032, con una crescita a un CAGR del 5,2%.

- La domanda si rafforza poiché gli alberi a camme fusi detengono la quota di segmento più grande grazie all’efficienza dei costi, mentre gli alberi a camme forgiati guadagnano trazione nei veicoli ad alte prestazioni e pesanti; la crescente produzione di motori ICE e i propulsori ibridi continuano a stimolare la crescita del settore.

- I trend si concentrano su alberi a camme cavi leggeri, design in metallurgia delle polveri e lavorazioni CNC di precisione che migliorano la durata e l’efficienza, insieme all’integrazione crescente di architetture di motori VVT e DOHC.

- La competizione si intensifica poiché i principali attori come Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry e Precision Camshafts investono in rettifiche automatizzate, aggiornamenti di forgiatura e partnership OEM per espandere le capacità di fornitura globale.

- L’Asia Pacifico guida il mercato con una quota del 38%, seguita dall’Europa al 27% e dal Nord America al 23%, trainata da solide basi di produzione automobilistica e dall’elevata adozione di piattaforme motore multivalvole.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo

Gli alberi a camme fusi detengono la quota dominante nel mercato, supportati dal loro uso diffuso nei veicoli passeggeri prodotti in massa grazie ai costi di produzione inferiori e alla comprovata durata. Gli OEM preferiscono gli alberi a camme in ghisa temperata per l’elevata resistenza all’usura, consentendo intervalli di servizio più lunghi nei modelli ad alto chilometraggio. Gli alberi a camme forgiati continuano a guadagnare trazione nelle applicazioni orientate alle prestazioni e pesanti grazie alla loro superiore resistenza alla trazione e alla fatica. Gli alberi a camme assemblati rimangono un segmento di nicchia ma attirano l’interesse degli sviluppatori di motori che cercano architetture leggere con una maggiore flessibilità del sistema valvole nei motori multicilindrici.

- Ad esempio, Linamar, un produttore indipendente leader di alberi a camme, produce alberi a camme assemblati utilizzando un processo idroformato leggero e rettifica di precisione nei suoi stabilimenti di produzione in tutto il mondo, consentendo significative riduzioni di peso nelle piattaforme di motori ad alte prestazioni.

Per Tipo di Veicolo

Le auto passeggeri rappresentano il segmento leader, catturando la quota di mercato più grande grazie agli elevati volumi di produzione globale e all’aumento dell’adozione di motori abilitati DOHC e VVT che richiedono configurazioni di alberi a camme più complesse. I veicoli commerciali leggeri contribuiscono anche in modo significativo poiché gli operatori di flotte richiedono alberi a camme durevoli in grado di supportare cicli operativi estesi. I veicoli commerciali pesanti si affidano fortemente agli alberi a camme forgiati per resistere a carichi di coppia elevati, rendendoli un segmento importante orientato al valore. Nel frattempo, le due ruote rappresentano una domanda costante, in particolare nei mercati emergenti dove i motori a camme in testa singola dominano le piattaforme motociclistiche per pendolari.

- Ad esempio, Bharat Forge gestisce 18 impianti di produzione in cinque paesi, producendo componenti forgiati adatti per trasmissioni pesanti. Nel frattempo, le due ruote mantengono una domanda costante, in particolare nei mercati emergenti come la regione Asia Pacifico, che è il più grande mercato globale per questi veicoli.

Per Tecnologia di Produzione

La fusione in ghisa temprata è la tecnologia di produzione dominante, detenendo la quota maggiore grazie alla sua efficienza in termini di costi e alla capacità di produrre alberi a camme con elevata durezza superficiale per veicoli di massa. La tecnologia di forgiatura continua a espandersi poiché gli OEM danno priorità alla resistenza e all’affidabilità meccanica nei veicoli commerciali e nei motori ad alte prestazioni. La lavorazione CNC migliora la precisione e consente tolleranze più strette, guidando la sua adozione per piattaforme di veicoli premium. La metallurgia delle polveri rimane una nicchia in crescita, offrendo soluzioni di alberi a camme leggeri e a ridotto contenuto di materiale in linea con gli sforzi degli OEM per ottimizzare l’efficienza del carburante e ridurre la massa del motore.

Principali Fattori di Crescita:

Aumento della Produzione Globale di Veicoli e Domanda di Motori ICE

L’aumento della produzione globale di auto passeggeri e veicoli commerciali rimane un catalizzatore fondamentale per la domanda di alberi a camme, poiché i motori a combustione interna continuano a dominare le architetture dei gruppi propulsori nonostante la crescita dell’elettrificazione. I mercati emergenti in Asia e America Latina stanno vivendo forti cicli di sostituzione dei veicoli e un’espansione delle impronte produttive, rafforzando la domanda costante di alberi a camme fusi e forgiati utilizzati in piattaforme di motori ad alto volume. Le case automobilistiche stanno anche rinnovando le linee di motori con migliorata efficienza termica e ridotte emissioni, il che richiede alberi a camme progettati con precisione con profili ottimizzati, indurimento superficiale e migliore integrazione del tempo di apertura delle valvole. Anche se gli ibridi stanno guadagnando terreno, i motori ICE rimangono integrali nei gruppi propulsori ibridi, sostenendo l’utilizzo a lungo termine di alberi a camme per configurazioni multi-cilindro. L’espansione delle flotte di mobilità condivisa, delle reti logistiche e dei veicoli per la consegna dell’ultimo miglio stimola ulteriormente la necessità di componenti di alberi a camme durevoli progettati per cicli di servizio prolungati e carichi operativi più elevati.

- Ad esempio, Precision Camshafts Ltd. (PCL) gestisce impianti di produzione con una capacità di fusione annuale combinata di circa 11 milioni di unità e una capacità di alberi a camme lavorati di 4 milioni di unità, consentendo una fornitura su larga scala per piattaforme globali di veicoli ICE.

Progressi nell’Architettura del Motore e nelle Tecnologie del Sistema di Distribuzione

Il passaggio verso motori multivalvole, sistemi a doppio albero a camme in testa (DOHC) e architetture a fasatura variabile delle valvole (VVT) guida significativamente l’innovazione e la crescita del volume degli alberi a camme. I motori moderni richiedono alberi a camme capaci di fornire un controllo preciso del sollevamento e della durata delle valvole per soddisfare gli obiettivi di efficienza del carburante e di emissioni imposti dai quadri normativi globali. Le case automobilistiche integrano sempre più alberi a camme cavi, design di materiali ibridi e profili ottimizzati per l’attrito che migliorano l’efficienza della combustione e riducono le perdite parassite. I motori abilitati VVT, che si basano sulla fasatura dinamica della rotazione dell’albero a camme, ampliano ulteriormente le opportunità per alberi a camme ad alta resistenza e lavorati con precisione. Questi miglioramenti progettuali stimolano la domanda di varianti lavorate CNC e forgiate capaci di supportare eventi valvolari aggressivi, prestazioni a RPM più elevati e stabilità termica in condizioni operative potenziate e a iniezione diretta. Poiché gli OEM continuano a concentrarsi su motori a maggiore densità di potenza, materiali avanzati per alberi a camme e tecnologie di produzione rimarranno essenziali.

- Ad esempio, Linamar produce alberi a camme avanzati, cavi e assemblati utilizzando tubi idroformati e lobi saldati con precisione nei suoi 65 stabilimenti produttivi globali, supportando piattaforme DOHC ad alta efficienza.

Crescita nella Mobilità Pesante, Flotte Commerciali e Servizi Aftermarket

L’aumento dell’utilizzo di veicoli commerciali pesanti, flotte di LCV e motori industriali incrementa la domanda di alberi a camme ad alta resistenza con superiore resistenza alla fatica. L’espansione globale della logistica, del commercio elettronico e dello sviluppo infrastrutturale stimola una maggiore produzione di camion a lungo raggio, veicoli da costruzione e macchinari agricoli, ciascuno richiedente componenti del sistema di distribuzione robusti, progettati per carichi di coppia elevati e ore di servizio prolungate. Ciò guida l’adozione di alberi a camme forgiati e varianti in ghisa temprata con proprietà di usura migliorate. Parallelamente, il settore aftermarket cresce costantemente poiché le popolazioni di veicoli invecchiati richiedono alberi a camme di ricambio e componenti del motore rigenerati. Gli operatori di flotte danno priorità ad alberi a camme di lunga durata in grado di sostenere operazioni multi-turno, rafforzando la domanda di profili rettificati con precisione e leghe indurite in superficie. La combinazione di domanda OEM e aftermarket ancora flussi di entrate forti e ricorrenti per i produttori di alberi a camme, in particolare nelle regioni con grandi flotte di veicoli commerciali e cicli di vita dei veicoli prolungati.

Tendenze e Opportunità Chiave:

Passaggio a Progettazioni di Alberi a Camme Leggeri, ad Alta Resistenza e a Basso Attrito

Le case automobilistiche stanno accelerando l’adozione di progettazioni di alberi a camme leggere e ottimizzate per l’efficienza come parte di strategie più ampie di riduzione delle dimensioni del motore e delle emissioni. Gli alberi a camme cavi, i design ibridi acciaio-alluminio e i trattamenti superficiali a ridotto attrito stanno guadagnando importanza grazie alla loro capacità di migliorare la reattività del motore e l’economia del carburante. La metallurgia delle polveri offre opportunità per produrre profili leggeri con porosità controllata e riduzione degli sprechi di materiale, allineandosi agli obiettivi di sostenibilità. Gli sviluppatori di motori utilizzano sempre più la progettazione guidata dalla simulazione, sistemi di rettifica avanzati e lavorazioni CNC di precisione per affinare la geometria degli alberi a camme per ridurre le perdite per attrito. Queste tendenze creano opportunità per i fornitori specializzati in innovazione metallurgica e produzione digitale. Man mano che i motori evolvono per supportare regolamenti sulle emissioni più severi, la capacità di fornire alberi a camme più leggeri, più resistenti e termicamente stabili diventa un fattore differenziante per i produttori globali.

- Ad esempio, Linamar produce alberi a camme assemblati leggeri utilizzando tubi idroformati e lobi saldati in 65 siti produttivi globali, supportando la riduzione della massa nei moderni motori DOHC.

Adozione Crescente di Sistemi di Temporizzazione delle Valvole Variabile (VVT) e Motori Orientati alle Prestazioni

L’integrazione rapida dei sistemi VVT nei veicoli di massa e premium rappresenta una grande opportunità di crescita per alberi a camme tecnologicamente avanzati. I motori equipaggiati con VVT richiedono alberi a camme con tolleranze di lavorazione ultra-precise, alta rigidità torsionale e prestazioni affidabili sotto cicli di carico dinamici. I veicoli ad alte prestazioni e i motori turboalimentati spingono anche più in alto i requisiti per gli alberi a camme, richiedendo materiali avanzati e profili complessi per supportare curve di sollevamento delle valvole ottimizzate. Le case automobilistiche stanno espandendo l’uso di meccanismi di doppio VVT e fasatura degli alberi a camme, aumentando così la sofisticazione tecnica e il valore dei componenti degli alberi a camme. Man mano che i motori ad alta potenza e alta efficienza continuano a proliferare, i fornitori che offrono alberi a camme ingegnerizzati compatibili con attuatori di temporizzazione dinamica e sistemi di lubrificazione avanzati sono destinati a catturare significative opportunità di mercato.

- Ad esempio, Schaeffler migliora la produzione del sistema VVT attraverso la sua rete globale di oltre 100 sedi produttive, fornendo unità di fasatura dell’albero a camme e componenti del sistema di distribuzione lavorati con precisione per motori ad alto carico.

Espansione dell’Automazione e della Produzione Intelligente nella Produzione di Alberi a Camme

La produzione di alberi a camme sta subendo una trasformazione digitale poiché i produttori adottano centri di lavorazione CNC, manipolazione robotica, ispezione superficiale in linea e sistemi di rettifica automatizzati che migliorano la coerenza e la produttività. La produzione intelligente consente lavorazioni di precisione con tolleranze a livello di micron, critiche per i moderni sistemi di distribuzione. L’integrazione del monitoraggio della qualità abilitato dall’IoT, il rilevamento dell’usura degli utensili in tempo reale e i gemelli digitali migliorano l’affidabilità del processo riducendo i tassi di scarto. Questi progressi aprono opportunità per i fornitori in grado di fornire alberi a camme ad alte prestazioni su larga scala rispettando gli stringenti standard di qualità degli OEM. L’automazione supporta anche la produzione di geometrie complesse richieste per i motori VVT e DOHC, rafforzando la competitività a lungo termine.

Principali Sfide:

Crescente Spostamento Verso i Veicoli Elettrici e Riduzione dei Componenti Dipendenti dall’ICE

L’accelerazione globale dell’adozione dei veicoli elettrici a batteria (BEV) rappresenta una sfida strutturale per il mercato degli alberi a camme a causa dell’assenza di componenti del sistema di distribuzione ICE nei gruppi propulsori elettrici puri. Man mano che i governi inaspriscono le normative sulle emissioni e incentivano i veicoli a zero emissioni, le case automobilistiche stanno allocando più risorse alle piattaforme di elettrificazione che non richiedono alberi a camme. I veicoli ibridi offrono un’isolamento temporaneo, ma l’espansione a lungo termine dei BEV potrebbe ridurre gradualmente la domanda degli OEM. I fornitori devono affrontare volumi di produzione ICE fluttuanti, cicli di aggiornamento del motore ritardati e pressioni di ottimizzazione dell’inventario. La diversificazione nei componenti ibridi, nei servizi di lavorazione di precisione o nei mercati dei motori non automobilistici diventa sempre più importante per mitigare i rischi di elettrificazione a lungo termine.

Alta Complessità di Produzione, Pressioni sui Costi e Volatilità delle Materie Prime

I produttori di alberi a camme affrontano sfide persistenti legate all’elevata complessità di lavorazione, all’aumento dei costi energetici e alla volatilità dei prezzi dell’acciaio, delle leghe e degli input metallurgici. La produzione di alberi a camme forgiati e rettificati con precisione richiede attrezzature sofisticate e manodopera qualificata, aumentando le spese in conto capitale e operative. Gli OEM richiedono contemporaneamente riduzioni dei costi, spingendo i fornitori a ottimizzare la produzione mantenendo requisiti rigorosi di precisione dimensionale e durata. Le fluttuazioni nei prezzi dell’acciaio legato e della ghisa da fonderia mettono ulteriormente a dura prova i margini, in particolare per i fornitori che operano su contratti a lungo termine a prezzo fisso. Garantire una qualità costante controllando gli sprechi di materiale e i tempi di ciclo di lavorazione rimane una sfida critica in tutte le strutture produttive globali.

Analisi Regionale:

Nord America

Il Nord America rappresenta circa il 23% del mercato globale degli alberi a camme, sostenuto da una forte produzione di camion leggeri, SUV e motori a benzina ad alte prestazioni. Gli Stati Uniti rimangono il principale contributore, con gli OEM che enfatizzano gli alberi a camme forgiati avanzati per la durata e le applicazioni ad alto carico. La domanda è rafforzata da un ampio mercato post-vendita, guidato dalla lunga durata dei veicoli e da alti tassi di sostituzione per le piattaforme ICE più vecchie. Nonostante la crescente adozione dei veicoli elettrici, i motori a combustione interna mantengono una presenza significativa, in particolare nelle flotte commerciali e nei veicoli utilitari, sostenendo una domanda costante di componenti per alberi a camme lavorati con precisione e resistenti all’usura.

Europa

L’Europa detiene una quota stimata del 27%, guidata dalla sua forte base di produzione automobilistica e dall’adozione di architetture avanzate di motori multi-valvola e DOHC. Germania, Italia e Francia guidano la domanda di alberi a camme grazie all’alta produzione di veicoli premium che richiedono design di alberi a camme precisamente lavorati e leggeri. Regolamenti sulle emissioni rigorosi accelerano l’integrazione di motori abilitati VVT, aumentando le esigenze di alberi a camme forgiati ad alta precisione e lavorati a CNC. Sebbene la regione stia avanzando verso piattaforme elettrificate, i propulsori ibridi mantengono una forte domanda per sistemi di distribuzione complessi. Inoltre, il ben consolidato mercato post-vendita europeo supporta le esigenze di sostituzione continua per flotte di veicoli ICE invecchiati.

Asia Pacifico

L’Asia Pacifico domina il mercato globale con una quota di circa il 38%, guidata dalla produzione automobilistica su larga scala in Cina, India, Giappone e Corea del Sud. La produzione ad alto volume di auto passeggeri, veicoli a due ruote e veicoli commerciali alimenta una forte adozione di alberi a camme in ghisa e ferro raffreddato. La crescente base di consumatori della classe media della regione e la rapida urbanizzazione spingono gli OEM ad aumentare la produzione, sostenendo una domanda costante in tutte le categorie di veicoli. I fornitori locali investono sempre più in tecnologie di forgiatura automatizzata e lavorazione CNC per soddisfare i requisiti di qualità globali. Il crescente mercato post-vendita dell’APAC, supportato da un vasto parco veicoli, contribuisce anche in modo significativo alle attività di sostituzione e rigenerazione degli alberi a camme.

America Latina

L’America Latina cattura quasi il 7% del mercato globale, con Brasile e Messico che fungono da principali hub di produzione per auto passeggeri e veicoli commerciali. La domanda costante di alberi a camme durevoli supporta applicazioni in motori a combustibile flessibile e flotte commerciali leggere ampiamente utilizzate nella logistica e nell’agricoltura. La ripresa economica e l’espansione delle operazioni di assemblaggio regionale migliorano l’approvvigionamento OEM di alberi a camme fusi e forgiati. Il mercato post-vendita rimane un contributore significativo a causa dei cicli di utilizzo prolungati dei veicoli e della dipendenza da parti di ricambio economiche. Nonostante una moderata elettrificazione, il dominio degli ICE assicura una domanda costante di alberi a camme nei mercati chiave.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato, guidata principalmente dalla domanda di veicoli commerciali, attrezzature fuoristrada e flotte diesel utilizzate in costruzioni, miniere e logistica. I paesi del GCC e il Sud Africa rappresentano i maggiori centri di consumo, facendo ampio affidamento su alberi a camme forgiati e pesanti adatti per operazioni ad alta temperatura e carico elevato. Il mercato post-vendita gioca un ruolo vitale a causa degli ambienti operativi impegnativi che accelerano i tassi di usura. Gli investimenti crescenti in infrastrutture e industrializzazione supportano la domanda di componenti del motore durevoli, sebbene la penetrazione dei veicoli elettrici rimanga limitata, mantenendo dominanti i veicoli basati su ICE.

Segmentazioni di Mercato:

Per Tipo

- Albero a Camme Fuso

- Albero a Camme Forgiato

- Albero a Camme Assemblato

Per Tipo di Veicolo

- Auto Passeggeri

- Veicoli Commerciali Leggeri (LCV)

- Veicoli Commerciali Pesanti (HCV)

- Veicoli a Due Ruote

Per Tecnologia di Produzione

- Fusione di Ferro Raffreddato

- Tecnologia di Forgiatura

- Lavorazione CNC

- Metallurgia delle Polveri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato degli alberi a camme per veicoli/automobili è caratterizzato da una combinazione di fornitori OEM globali, aziende specializzate in forgiatura e fusione, e produttori di lavorazioni di precisione che competono su tecnologia, qualità ed efficienza dei costi. I principali attori si concentrano sull’espansione delle capacità produttive per alberi a camme forgiati e lavorati CNC per soddisfare la crescente domanda dei segmenti di veicoli ad alte prestazioni e commerciali. Le aziende investono sempre più in processi di rettifica automatizzata, manipolazione robotica e avanzati processi di indurimento superficiale per migliorare la durata e la precisione dimensionale. Collaborazioni strategiche con le case automobilistiche supportano lo sviluppo congiunto di alberi a camme su misura per motori DOHC, VVT e turbo downsized. Molti produttori si stanno diversificando in alberi a camme cavi leggeri e varianti in metallurgia delle polveri per allinearsi con gli obiettivi di efficienza ed emissioni. Il mercato dei ricambi rimane una fonte di reddito chiave, incoraggiando i fornitori a offrire alberi a camme rigenerati e di ricambio con prestazioni di livello OEM. Complessivamente, la competizione si intensifica man mano che le aziende modernizzano le linee di produzione e perseguono contratti di fornitura globali per rafforzare la presenza sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Crane Cams

- Linamar

- Aichi Forge

- Schaeffler

- Musashi Seimitsu Industry

- MAHLE

- Thyssenkrupp

- Riken

- Estas Camshaft

- Precision Camshafts

Sviluppi Recenti:

- A luglio 2025, Musashi ha celebrato 23 anni di attività in India e ha annunciato un’espansione R&D tramite il lancio di un nuovo “centro di eccellenza tecnologica” sotto la sua filiale indiana

- Nel 2024, Precision Camshafts Ltd. (PCL) ha continuato ad avanzare nel suo business EV, in particolare collaborando con aziende come Bluwheelz per il retrofit dei LCV, e sta sviluppando attivamente le sue capacità di retrofit dei LCV

- Il 2 ottobre 2023, Riken Corporation e Nippon Piston Ring Co., Ltd. si sono fuse per formare una nuova holding, NPR-Riken Corporation. La nuova entità mirava a combinare le loro forze nei componenti del motore come anelli del pistone e sedi valvola.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di veicolo, Tecnologia di produzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato manterrà una domanda costante poiché i motori a combustione interna rimangono essenziali nelle auto passeggeri, ibride e nei veicoli commerciali.

- I progressi nei motori DOHC, VVT e turboalimentati aumenteranno la necessità di alberi a camme forgiati con precisione e lavorati CNC.

- Gli alberi a camme leggeri e ibridi-materiali adotteranno una diffusione più ampia per supportare gli obiettivi di efficienza e riduzione delle emissioni.

- L’automazione nelle operazioni di fusione, forgiatura e rettifica migliorerà la coerenza della produzione e ridurrà i tempi di ciclo.

- La crescita delle flotte commerciali e delle operazioni logistiche aumenterà la domanda di alberi a camme ad alta resistenza costruiti per cicli pesanti.

- Le vendite aftermarket aumenteranno poiché le flotte di veicoli globali invecchiano richiedendo componenti di alberi a camme rigenerati e di ricambio.

- Gli alberi a camme in metallurgia delle polveri si espanderanno gradualmente grazie a una migliore uniformità dei materiali e ai vantaggi sui costi di produzione.

- Le partnership tra OEM e fornitori accelereranno lo sviluppo di alberi a camme ottimizzati per le piattaforme motore di nuova generazione.

- L’Asia Pacifico manterrà la leadership di mercato con l’espansione continua della capacità produttiva e di esportazione automobilistica.

- L’elettrificazione modererà la crescita a lungo termine, spingendo i fornitori a diversificarsi in applicazioni per motori ibridi, industriali e non automobilistici.