Mercato degli Analizzatori di Gas nel Sangue e Elettroliti

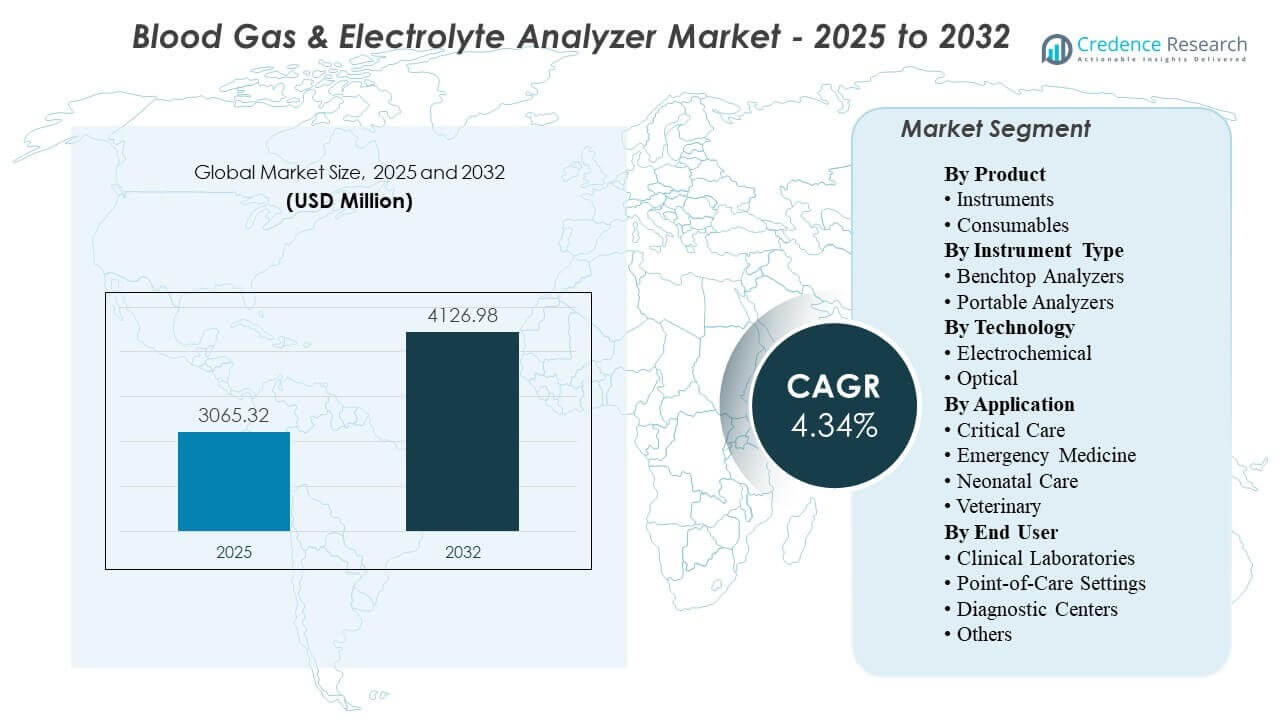

La dimensione del mercato globale degli Analizzatori di Gas nel Sangue e Elettroliti è stata stimata a 3065,32 milioni di USD nel 2025 e si prevede che raggiungerà i 4126,98 milioni di USD entro il 2032, crescendo a un CAGR del 4,34% dal 2025 al 2032. La crescita è principalmente guidata dalla domanda sostenuta di supporto decisionale rapido per acido-base ed elettroliti in percorsi ad alta intensità, dove tempi di risposta più brevi supportano direttamente la ventilazione, la rianimazione e la gestione peri-operatoria. L’adozione è anche supportata da una collocazione più ampia in contesti di terapia intensiva e di emergenza, insieme a cicli di sostituzione continui e standardizzazione del flusso di lavoro negli ambienti ospedalieri e di punto di cura.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2025 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato degli Analizzatori di Gas nel Sangue e Elettroliti 2025 |

3065,32 Milioni di USD |

| Mercato degli Analizzatori di Gas nel Sangue e Elettroliti, CAGR |

4,34% |

| Dimensione del Mercato degli Analizzatori di Gas nel Sangue e Elettroliti 2032 |

4126,98 Milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà da 3065,32 milioni di USD nel 2025 a 4126,98 milioni di USD entro il 2032 con un CAGR del 4,34% durante il periodo 2025–2032.

- I consumabili hanno rappresentato la quota maggiore del 56,8% nel 2025, supportati dall’uso ricorrente per test e dai modelli operativi basati su cartucce.

- Gli analizzatori da banco hanno rappresentato il 49,1% delle entrate del 2025, riflettendo la continua preferenza per il throughput centralizzato e il controllo QC standardizzato.

- I laboratori clinici hanno guidato la domanda degli utenti finali con una quota del 43,7% nel 2025 grazie ai flussi di lavoro di test guidati dalla governance e all’integrazione con i sistemi di laboratorio.

- Il Nord America ha detenuto il 37,40% delle entrate globali nel 2025, riflettendo l’adozione matura della diagnostica per cure acute e una forte penetrazione della base installata.

Analisi del Segmento

I modelli di domanda nel Mercato degli Analizzatori di Gas nel Sangue e Elettroliti sono influenzati dall’urgenza clinica, dal posizionamento del flusso di lavoro e dall’equilibrio tra throughput centralizzato e test vicino al paziente. I sistemi sanitari danno priorità a soluzioni che riducono i tempi di risposta, standardizzano i processi di qualità e si adattano ai requisiti di connettività LIS/EMR nei flussi di lavoro delle terapie intensive e di emergenza. I consumabili rimangono centrali per l’economia degli acquisti perché l’utilizzo aumenta con la frequenza dei test, e i formati basati su cartucce semplificano la gestione di routine. Le decisioni sugli strumenti riflettono tipicamente i vincoli dell’ambiente di cura, dove i laboratori centralizzati enfatizzano il throughput e la governance, mentre gli ambienti al letto del paziente enfatizzano la velocità e l’usabilità.

Le dinamiche di adozione riflettono anche le realtà operative come le limitazioni del personale, la gestione dell’inventario e la supervisione della qualità guidata dalla conformità. Gli analizzatori portatili acquisiscono rilevanza in contesti in cui il trasporto, i test decentralizzati e le decisioni immediate sono frequenti, inclusa la medicina d’urgenza e la cura neonatale. La scelta della tecnologia è influenzata dalla stabilità, dalle pratiche di calibrazione e dall’affidabilità in condizioni ambientali e operative variabili. Gli acquisti degli utenti finali sono sempre più influenzati dalla reattività del servizio e dalle capacità di supervisione a livello di flotta, specialmente nelle reti ospedaliere multi-sito.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Prodotto

I consumabili hanno rappresentato la quota maggiore del 56,8% nel 2025. I consumabili sono in testa perché il volume dei test è strutturalmente legato ai percorsi di cura acuta, rendendo cartucce ricorrenti, reagenti e calibranti un requisito operativo prevedibile. I formati monouso riducono i passaggi dell’operatore e supportano flussi di lavoro di qualità costante, il che è importante in ambienti ad alta intensità con personale variabile. I team di approvvigionamento apprezzano anche la gestione semplificata dell’inventario e i cicli di rifornimento standardizzati che allineano la spesa all’utilizzo piuttosto che ai tempi di rinnovo del capitale.

Approfondimenti per Tipo di Strumento

Gli analizzatori da banco hanno rappresentato la quota maggiore del 49,1% nel 2025. I sistemi da banco sono in testa dove i laboratori centralizzati richiedono un throughput costante, la gestione di campioni multipli e una gestione della qualità controllata sotto la governance del laboratorio. Queste piattaforme spesso si integrano più facilmente nei flussi di lavoro delle informazioni di laboratorio e nelle routine QC standardizzate, supportando risultati ripetibili su grandi volumi. La base installata negli ospedali sostiene anche la domanda di sostituzione e aggiornamento, specialmente dove la centralizzazione dei laboratori rimane il modello operativo dominante.

Approfondimenti per Tecnologia

L’adozione della tecnologia è modellata da precisione, stabilità, requisiti di calibrazione e semplicità operativa nei flussi di lavoro clinici reali. Gli approcci elettrochimici rimangono ampiamente utilizzati grazie alla familiarità clinica consolidata e alle prestazioni elevate su parametri chiave, specialmente nell’utilizzo guidato dagli ospedali. Gli approcci ottici guadagnano terreno dove la stabilità e il ridotto onere di ricalibrazione supportano operazioni coerenti in siti decentralizzati. La selezione della tecnologia è sempre più influenzata dall’affidabilità in condizioni operative variabili, insieme alla capacità di supportare processi di qualità standardizzati.

Approfondimenti per Applicazione

La domanda di applicazione è ancorata in contesti di cura acuta e sensibili al tempo in cui i risultati rapidi influenzano le decisioni terapeutiche immediate. La terapia intensiva guida l’utilizzo routinario perché la ventilazione e la gestione acido-base richiedono un monitoraggio frequente tra coorti di pazienti instabili. La medicina d’urgenza sostiene un’elevata intensità di test a causa dei flussi di lavoro di triage e rianimazione che beneficiano della visibilità rapida degli elettroliti e dei gas nel sangue. La cura neonatale supporta una domanda dedicata dove il micro-campionamento e le soglie decisionali strettamente controllate incoraggiano un monitoraggio frequente, mentre l’uso veterinario si espande con un accesso più ampio ad analizzatori compatti nelle cliniche specializzate.

Approfondimenti per Utente Finale

I laboratori clinici hanno rappresentato la quota maggiore del 43,7% nel 2025. I laboratori clinici sono in testa perché la governance centralizzata dei test e la supervisione della qualità standardizzata rimangono requisiti fondamentali in molti ospedali e reti di fornitura integrate. L’elevato throughput dei campioni e la comparabilità a livello di sistema favoriscono i flussi di lavoro guidati dai laboratori, in particolare dove l’integrazione LIS e le pratiche di QC guidate dalla conformità sono prioritarie. Anche se l’espansione del posizionamento point-of-care continua, i laboratori continuano a influenzare le specifiche di acquisto, i requisiti di connettività e i protocolli di qualità in tutta la flotta di analizzatori distribuiti.

Fattori trainanti del mercato degli analizzatori di gas nel sangue e elettroliti

Espansione dei percorsi di cura ad alta intensità e tempo-sensibili

Le cure critiche, la medicina d’emergenza e i flussi di lavoro peri-operatori si basano su rapidi approfondimenti sui gas nel sangue e sugli elettroliti per guidare le decisioni di trattamento immediate. Questi contesti creano un’intensità di test strutturalmente elevata perché lo stato del paziente può cambiare rapidamente e richiede un monitoraggio ripetuto. Gli ospedali danno sempre più priorità a tempi di risposta più brevi per supportare decisioni cliniche più rapide e ridurre i ritardi nell’inizio o nell’adeguamento della terapia. L’espansione continua della capacità ad alta intensità in molti sistemi sanitari sostiene la domanda di base sia per gli strumenti che per i consumabili. L’aumento della disponibilità di letti in terapia intensiva e il crescente volume chirurgico aumentano ulteriormente la frequenza dei test di routine nelle unità ad alta dipendenza.

- Ad esempio, Radiometer afferma che il suo ABL90 FLEX PLUS può fornire 19 risultati in 35 secondi da soli 65 μμL di sangue intero, funziona con un uptime di oltre 23,5 ore al giorno ed è pronto per il campione successivo dopo 60 secondi, il che lo rende altamente rilevante per i flussi di lavoro in terapia intensiva, pronto soccorso e peri-operatori.

Crescita del posizionamento dei test point-of-care e dei flussi di lavoro decentralizzati

I modelli di erogazione delle cure enfatizzano sempre più i test al letto del paziente e vicino al paziente per ridurre i ritardi nel trasporto e migliorare la velocità decisionale. Gli analizzatori portatili supportano i team clinici in contesti in cui la mobilità, la velocità e la semplicità operativa sono fondamentali, inclusi i reparti di emergenza, le sale operatorie e i flussi di lavoro di trasporto. Il posizionamento decentralizzato supporta anche la continuità nelle reti ospedaliere multi-sito, dove i test rapidi consentono un’esecuzione più coerente dei percorsi. Man mano che l’espansione del posizionamento point-of-care continua, la connettività e la supervisione della flotta diventano fattori chiave di acquisto. Gli ospedali apprezzano anche la formazione standardizzata e i protocolli che mantengono la coerenza dei risultati in più sedi di test decentralizzate.

Economia guidata dai consumabili e intensità di utilizzo ricorrente

Cartucce, reagenti e calibranti si adattano alla frequenza dei test, creando un modello di ricavi ricorrenti che supporta l’investimento dei fornitori nell’espansione della base installata. I formati dei consumabili spesso semplificano i passaggi di gestione e riducono il carico di preparazione dei reagenti o di esecuzione di complesse routine di manutenzione. I sistemi sanitari apprezzano la fornitura prevedibile e i flussi di lavoro standardizzati che allineano l’uso dei consumabili con il volume clinico. Questo utilizzo ricorrente supporta anche relazioni a lungo termine con i fornitori attraverso accordi di servizio e fornitura. I contratti di reagenti pluriennali e i modelli di servizio integrati influenzano sempre più le decisioni di acquisto migliorando la prevedibilità dei costi.

Connettività, integrazione del flusso di lavoro e standardizzazione della qualità

Gli ospedali richiedono sempre più che gli analizzatori si integrino con i sistemi informativi di laboratorio e clinici per ridurre la trascrizione manuale e migliorare la tracciabilità. Le routine QC standardizzate e la supervisione a livello di sistema riducono la variabilità tra operatori e sedi, specialmente quando i dispositivi si diffondono oltre i laboratori centrali. La connettività supporta la conformità, la prontezza per gli audit e il controllo operativo su flotte di dispositivi multipli. Questi fattori aumentano l’importanza del software, del middleware e delle capacità di servizio accanto alle prestazioni analitiche di base. Il monitoraggio remoto e le dashboard centralizzate stanno guadagnando terreno poiché gli ospedali cercano un controllo più stretto delle prestazioni dei dispositivi distribuiti e dei tempi di inattività.

- Ad esempio, Abbott afferma che il sistema di qualità a bordo di i-STAT Alinity monitora automaticamente quasi 150 caratteristiche dei sensori, mentre la piattaforma supporta sia la trasmissione wireless che cablata dei risultati a un EMR o gestore dati, rafforzando la tracciabilità e il controllo qualità nei luoghi di test distribuiti.

Sfide del Mercato degli Analizzatori di Gas nel Sangue e Elettroliti

La pressione sui costi operativi rimane un vincolo importante, in particolare dove gli ospedali cercano di ridurre la spesa per test mantenendo alta disponibilità nei percorsi critici. I costi dei consumabili possono essere esaminati attentamente durante i cicli di approvvigionamento, e le carenze o la variabilità dell’offerta possono interrompere i test di routine. La necessità di mantenere l’assicurazione della qualità su dispositivi decentralizzati aumenta anche il carico di personale e supervisione quando la governance non è standardizzata. Questi fattori possono ritardare le decisioni di espansione o spostare gli acquisti verso piattaforme con una maggiore prevedibilità dei costi e dell’offerta. Il restringimento del budget aumenta anche la pressione competitiva sui fornitori per giustificare i prezzi premium attraverso benefici misurabili del flusso di lavoro e dei risultati.

- Ad esempio, Siemens Healthineers afferma che il suo Sistema di Analisi del Sangue epoc fornisce risultati di qualità da laboratorio in meno di 1 minuto, con l’analisi del campione che richiede circa 35 secondi su una singola scheda di test a temperatura ambiente, offrendo agli ospedali un punto di riferimento concreto del flusso di lavoro quando si valuta se un tempo di risposta più rapido può compensare i costi più elevati della piattaforma.

La complessità della gestione della qualità può anche rallentare l’adozione in contesti con personale limitato o routine di manutenzione incoerenti. L’espansione del punto di cura può introdurre variabilità nelle pratiche di campionamento e nella gestione dei dispositivi, il che può influire sulla coerenza a meno che i protocolli non siano ben controllati. I requisiti di connettività aggiungono complessità di implementazione quando gli ambienti IT sono frammentati tra i siti. I fornitori devono affrontare la formazione, la reattività del servizio e la prontezza all’integrazione per ridurre l’attrito operativo per gli acquirenti. La frequente rotazione del personale nei reparti ad alta intensità può ulteriormente amplificare le esigenze di formazione e aumentare il rischio di utilizzo incoerente dei dispositivi.

Tendenze e Opportunità del Mercato degli Analizzatori di Gas nel Sangue e Elettroliti

I sistemi sanitari favoriscono sempre più piattaforme che semplificano i passaggi del flusso di lavoro e riducono la dipendenza dall’operatore in contesti ad alta intensità. La gestione della qualità integrata, i controlli automatici e la supervisione a livello di flotta supportano operazioni più coerenti in implementazioni multi-sito. La domanda cresce anche per soluzioni che migliorano la tracciabilità e riducono la documentazione manuale attraverso un’integrazione più stretta con LIS/EMR. Queste esigenze creano opportunità per i fornitori che combinano analisi robuste con connettività affidabile e modelli di servizio. I fornitori che confezionano analisi, automazione QC e connettività come soluzione unificata possono rafforzare la differenziazione oltre le prestazioni di base dell’analizzatore.

- Ad esempio, il GEM Premier 5000 di Werfen combina iQM2, che esegue un ciclo continuo di 5 controlli di qualità prima, durante e dopo ogni campione e riduce il tempo di rilevamento degli errori da ore a minuti, con GEMweb Plus 500, che fornisce un unico database unificato e connettività personalizzabile ai sistemi EHR e ADT per una tracciabilità completa.

L’adozione di test portatili e vicino al paziente si espande man mano che i percorsi di cura spingono il processo decisionale più vicino al letto del paziente. La modernizzazione del flusso di lavoro supporta un posizionamento più ampio oltre i laboratori centrali, specialmente in medicina d’urgenza e cure neonatali dove il tempo per ottenere i risultati ha un alto valore clinico. I modelli di servizio che riducono i tempi di inattività e supportano costi operativi prevedibili diventano sempre più importanti. I fornitori che offrono una forte performance di uptime e affidabilità delle forniture sono ben posizionati man mano che gli ospedali ampliano le flotte di analizzatori distribuiti. L’espansione in contesti di cura ambulatoriale, di trasporto e satellitari crea anche una domanda incrementale per analizzatori compatti con connettività robusta.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 37,40% delle entrate del 2025, supportato da un’infrastruttura diagnostica per cure acute matura e una grande base installata negli ospedali e in contesti ad alta intensità. La domanda rimane ancorata ai flussi di lavoro di terapia intensiva e di emergenza dove i risultati rapidi supportano decisioni cliniche immediate. L’enfasi del sistema sanitario sulla supervisione della qualità standardizzata e la connettività guida anche gli acquisti verso piattaforme che si integrano bene negli ambienti informativi clinici e di laboratorio. La domanda di sostituzione e gli aggiornamenti della base installata supportano un utilizzo costante sia nei laboratori centrali che nei posizionamenti point-of-care.

Europa

L’Europa ha rappresentato il 24,10% delle entrate del 2025, modellata da modelli di acquisto eterogenei a livello nazionale e da un ritmo variabile di dispiegamento point-of-care. La governance ospedaliera e i processi di qualità guidati da protocolli influenzano i modelli di adozione, in particolare nei laboratori centralizzati e nei reparti ad alta intensità. La domanda è supportata da una capacità di cura acuta stabile e dalla continua necessità di ottimizzare l’efficienza del flusso di lavoro sotto controllo dei costi. I fornitori che offrono costi operativi prevedibili, una forte copertura del servizio e prontezza all’integrazione tendono a performare bene nei sistemi sanitari multi-paese.

Asia Pacifico

L’Asia Pacifico ha detenuto il 26,60% delle entrate del 2025, supportata dall’espansione della capacità ospedaliera, dalla modernizzazione della diagnostica acuta e dal posizionamento più ampio dei test vicino al paziente nei centri ad alto volume. La crescita è guidata dagli investimenti nelle infrastrutture di terapia intensiva e dall’aumento dell’enfasi su decisioni cliniche più rapide nei flussi di lavoro di emergenza e peri-operatori. I grandi e diversi sistemi sanitari creano domanda per soluzioni scalabili che possono essere dispiegate in più siti con una governance della qualità coerente. L’affidabilità delle forniture e la capacità di servizio rimangono importanti differenziatori man mano che gli ospedali espandono le basi installate.

America Latina

L’America Latina ha rappresentato il 7,50% delle entrate del 2025, dove l’adozione è influenzata da vincoli di approvvigionamento, accesso disomogeneo a diagnostica di alta complessità e variabilità nella modernizzazione ospedaliera tra i paesi. La domanda si concentra nei principali ospedali urbani e nelle reti private che danno priorità a decisioni più rapide nei percorsi critici. La sensibilità ai costi pone maggiore enfasi sul costo totale di proprietà e sull’accessibilità dei materiali di consumo. I fornitori con reti di distributori forti e supporto post-vendita stabile tendono a guadagnare terreno nell’espansione delle installazioni.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 4,40% delle entrate del 2025, riflettendo una base installata più piccola ma un’espansione continua della capacità di cura acuta in alcuni paesi. La domanda è guidata da costruzioni ospedaliere, programmi di modernizzazione e sforzi per rafforzare la diagnostica di emergenza e cura critica. L’adozione varia significativamente da paese a paese in base alla disponibilità di budget, cicli di approvvigionamento e copertura del servizio. Le piattaforme con prestazioni di uptime elevate e catene di fornitura di materiali di consumo affidabili sono prioritarie dove le strutture mirano a standardizzare i percorsi di alta complessità.

Panorama Competitivo

La competizione nel mercato degli analizzatori di gas nel sangue & elettroliti si concentra sull’espansione della base installata, sul consumo di materiali di consumo e sull’integrazione dei flussi di lavoro che supportano operazioni coerenti in contesti critici. I fornitori si differenziano attraverso l’affidabilità degli analizzatori, l’economia delle cartucce, la reattività del servizio e la capacità di integrare i risultati nei flussi di lavoro informativi ospedalieri. Le capacità di supervisione della flotta e le caratteristiche di standardizzazione della qualità sono sempre più importanti man mano che le installazioni si diffondono oltre i laboratori centrali nelle aree di cura decentralizzate. Il posizionamento strategico spesso enfatizza il costo totale di proprietà, le garanzie di uptime e il valore clinico specifico del percorso in contesti di terapia intensiva, pronto soccorso e peri-operatori.

Abbott Laboratories / Abbott Point of Care Inc. compete allineando il posizionamento degli analizzatori con i flussi di lavoro decisionali vicino al paziente e enfatizzando la semplicità operativa per contesti di alta complessità. L’approccio dell’azienda si concentra tipicamente su tempi di risposta rapidi, processi standardizzati e implementazioni scalabili che possono essere gestite in più sedi di cura. La connettività e l’allineamento dei flussi di lavoro sono utilizzati per ridurre i passaggi manuali e supportare la tracciabilità nei punti di test distribuiti. Il supporto al servizio e la disponibilità dei materiali di consumo rimangono centrali per sostenere l’utilizzo della base installata e la fidelizzazione a lungo termine dei clienti.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A maggio 2024, Radiometer ha annunciato una partnership commerciale con Etiometry per migliorare il processo decisionale clinico e i flussi di lavoro nei contesti di terapia intensiva ospedaliera. In questa partnership, la piattaforma di intelligenza clinica di Etiometry è stata integrata con le soluzioni diagnostiche per la cura acuta di Radiometer in modo che i medici potessero visualizzare i risultati dei gas nel sangue, i parametri fisiologici, i dati clinici chiave e le analisi del rischio del paziente basate sull’IA su un unico schermo.

- A maggio 2024, Nova Biomedical ha ricevuto l’approvazione 510(k) dalla FDA degli Stati Uniti per una modalità di campionamento micro capillare sul suo analizzatore Stat Profile Prime Plus Critical Care. L’aggiornamento consente all’analizzatore di eseguire un pannello di 11 test da 90 microlitri di sangue capillare o un profilo completo di 22 test da 135 microlitri, rafforzando il suo valore nei test dei gas nel sangue e degli elettroliti per i pazienti in terapia intensiva.

- A maggio 2024, F. Hoffmann-La Roche Ltd. e Hitachi High-Tech hanno esteso la loro partnership diagnostica per altri 10 anni per sviluppare e produrre congiuntamente soluzioni diagnostiche. Roche ha dichiarato che questa rinnovata partnership supportava i prossimi lanci, inclusi le unità cobas c 703 e cobas ISE neo, e Roche ha lanciato formalmente queste due unità analitiche nei paesi che accettano il marchio CE il 24 giugno 2024.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 3065,32 milioni |

| Previsione dei ricavi nel 2032 |

USD 4126,98 milioni |

| Tasso di crescita (CAGR) |

4,34% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva di Prodotto: Strumenti, Materiali di consumo; Per Tipo di Strumento: Analizzatori da banco, Analizzatori portatili; Per Prospettiva Tecnologica: Elettrochimica, Ottica; Per Prospettiva di Applicazione: Terapia Intensiva, Medicina d’emergenza, Cura Neonatale, Veterinaria; Per Prospettiva dell’Utente Finale: Laboratori Clinici, Impostazioni Point-of-Care, Centri Diagnostici, Altri |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Numero di Pagine |

338 |

Segmentazione

Per Prodotto

- Strumenti

- Materiali di consumo

Per Tipo di Strumento

- Analizzatori da banco

- Analizzatori portatili

Per Tecnologia

Per Applicazione

- Cura Critica

- Medicina d’Emergenza

- Cura Neonatale

- Veterinaria

Per Utente Finale

- Laboratori Clinici

- Impostazioni Point-of-Care

- Centri Diagnostici

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa