Panoramica del Mercato

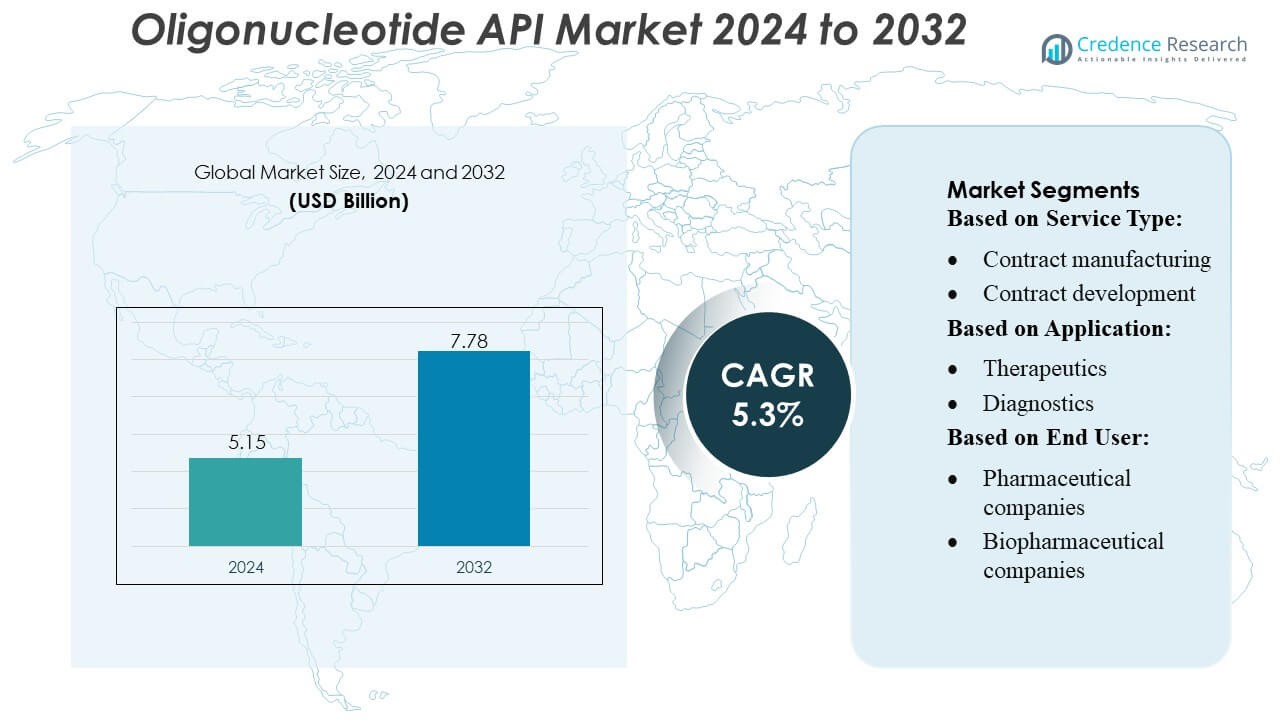

La dimensione del mercato degli API di oligonucleotidi è stata valutata a 5,15 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,78 miliardi di USD entro il 2032, con un CAGR del 5,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli API di Oligonucleotidi 2024 |

USD 5,15 Miliardi |

| Mercato degli API di Oligonucleotidi, CAGR |

5,3% |

| Dimensione del Mercato degli API di Oligonucleotidi 2032 |

USD 7,78 Miliardi |

Il mercato degli API di oligonucleotidi è modellato da un forte gruppo di CDMO e produttori specializzati, tra cui Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., e Aurigene Pharmaceutical Services Ltd., ciascuno avanzando nelle tecnologie di sintesi, capacità di purificazione e produzione conforme alle GMP. Queste aziende rafforzano la competitività attraverso l’automazione, l’espansione della capacità e partnership strategiche con innovatori biofarmaceutici che sviluppano terapie basate su RNA, antisenso e siRNA. Il Nord America guida il mercato globale con una quota di circa 38–40%, supportata da infrastrutture avanzate, forti pipeline cliniche e alta adozione di medicina di precisione e diagnostica molecolare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli API di oligonucleotidi è stato valutato a 5,15 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,78 miliardi di USD entro il 2032, registrando un CAGR del 3% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di terapie basate su RNA, antisenso e siRNA, supportata da pipeline cliniche in aumento e crescente esternalizzazione verso CDMO con avanzate capacità di produzione GMP.

- I principali trend includono l’automazione nella sintesi, la purificazione ad alto rendimento, oligonucleotidi chimicamente modificati e una più ampia adozione della diagnostica molecolare nei flussi di lavoro PCR, NGS e CRISPR.

- L’attività competitiva si intensifica man mano che i principali attori espandono la capacità, migliorano la conformità normativa e rafforzano le partnership; tuttavia, la complessità della produzione e le limitazioni delle materie prime continuano a limitare la scalabilità.

- Il Nord America guida con una quota del 38–40%, seguito da Europa e Asia-Pacifico, mentre il segmento delle terapie rappresenta la quota di applicazione più grande, supportato da forti investimenti nella medicina di precisione e nel trattamento dei disturbi genetici.

Analisi della Segmentazione del Mercato:

Per Tipo di Servizio

Il segmento della produzione a contratto domina il mercato degli API di oligonucleotidi con una quota stimata del 62–65%, guidato dalla crescente esternalizzazione della produzione su larga scala verso CDMO specializzati con piattaforme di sintesi avanzate e competenze normative. Le aziende farmaceutiche e biotecnologiche si affidano a partner di produzione a contratto per ottenere efficienza dei costi, output di grado GMP e tempi accelerati per forniture cliniche e commerciali. Lo sviluppo a contratto continua a espandersi costantemente man mano che gli innovatori cercano l’ottimizzazione della formulazione, la convalida analitica e la progettazione di processi scalabili, ma la produzione rimane il principale contributore di entrate a causa dei suoi maggiori requisiti di volume e delle ampie esigenze infrastrutturali.

- Ad esempio, Curia gestisce una rete globale di oltre 23 impianti di produzione e ricerca in Nord America, Europa e India, supportata da oltre 3.500 professionisti.

Per Applicazione

I terapeutici detengono la posizione dominante con una quota di mercato intorno al 68–72%, supportati dall’adozione crescente di oligonucleotidi antisenso, terapie siRNA e trattamenti basati su mRNA per disturbi genetici, oncologia e malattie rare. L’espansione delle pipeline cliniche e l’aumento delle approvazioni regolatorie incrementano significativamente la domanda di API ad alta purezza, personalizzati per la somministrazione sistemica e mirata. I diagnostici rappresentano un segmento in crescita grazie all’aumento dei test molecolari, mentre le applicazioni di ricerca beneficiano dell’esplorazione continua guidata da accademia e industria. Tuttavia, la categoria terapeutica rimane il principale motore poiché i farmaci a base di oligonucleotidi passano da applicazioni di nicchia alla medicina di precisione mainstream.

- Ad esempio, Creative Peptides non si limita a sintetizzare peptidi standard — dal 2018, l’azienda offre un servizio completo di sintesi di Acido Peptidonucleico (PNA), permettendo ai clienti di commissionare oligomeri PNA che vanno da 3 a 100 monomeri.

Per Utente Finale

Le aziende biofarmaceutiche guidano il mercato con una quota stimata del 55–58%, spinte dal loro forte investimento nei terapeutici a base di acidi nucleici, dalla rapida espansione delle piattaforme tecnologiche RNA e dall’aumento delle collaborazioni con CDMO per la fornitura di API di grado GMP. Anche le aziende farmaceutiche contribuiscono significativamente diversificando le pipeline con candidati basati su oligo e perseguendo acquisizioni strategiche nella medicina genetica. Altri utenti finali, inclusi istituti accademici e organizzazioni di ricerca a contratto, supportano una domanda di base costante per oligonucleotidi in piccoli lotti e di grado di ricerca. Tuttavia, le aziende biofarmaceutiche rimangono la base clienti dominante grazie al loro coinvolgimento attivo nello sviluppo clinico e nella produzione su scala commerciale.

Principali Fattori di Crescita

1. Rapida Espansione dei Terapeutici Basati su Oligonucleotidi

L’espansione della pipeline di oligonucleotidi antisenso, farmaci siRNA, aptameri e terapie basate su mRNA rimane un fattore di crescita fondamentale per il Mercato degli API di Oligonucleotidi. L’aumento delle approvazioni per i farmaci genetici mirati, in particolare per le malattie rare e l’oncologia, incrementa significativamente la domanda di oligo di grado GMP con requisiti di purezza stringenti. Le aziende farmaceutiche e biotecnologiche accelerano gli investimenti nei terapeutici a base di acidi nucleici per supportare le iniziative di medicina di precisione, portando a volumi maggiori di sperimentazioni cliniche e produzione su scala commerciale. Questo spostamento verso farmaci a base di RNA e DNA stimola fortemente la capacità di produzione di API e l’innovazione tecnologica.

- Ad esempio, Sylentis gestisce una struttura dedicata alla produzione di oligonucleotidi vicino a Madrid, che copre circa 10.000 m², in grado di supportare la produzione da scala milligrammi fino a scala chilogrammi per soddisfare le esigenze sia cliniche che commerciali.

2. Aumento dell’Esternalizzazione a CDMO per Efficienza di Costo e Qualità

La crescente dipendenza da CDMO specializzati guida l’espansione del mercato mentre le aziende cercano di ridurre la complessità operativa e garantire la conformità con gli standard normativi in evoluzione. L’esternalizzazione consente l’accesso a piattaforme di sintesi avanzate, tecnologie di purificazione automatizzate e capacità di produzione su larga scala che supportano sia la fornitura clinica che commerciale. I CDMO offrono capacità flessibile, vantaggi di costo e una forte documentazione normativa, rendendoli partner preferiti per gli innovatori con capacità interne limitate. La crescente domanda di oligonucleotidi scalabili e ad alta purezza rafforza le strategie di esternalizzazione a lungo termine, in particolare tra le aziende biopharma emergenti e gli sviluppatori di terapie geniche.

- Ad esempio, il sito dedicato alla produzione di oligonucleotidi di CordenPharma a Boulder, Colorado, gestisce reattori di sintesi capaci di produrre lotti fino a 1,5 mol in fase solida, consentendo una produzione di API multi-chilogrammi adatta per la fornitura in fase avanzata e commerciale.

3. Crescente Adozione di Diagnostica Molecolare e Test Genomici

L’aumento dei test molecolari per malattie infettive, biomarcatori oncologici e screening genetico alimenta una domanda costante di oligonucleotidi di grado di ricerca e diagnostico. L’adozione crescente di saggi basati su PCR, qPCR, NGS e CRISPR nei laboratori clinici espande il consumo di primer, sonde e sequenze progettate su misura. Le applicazioni diagnostiche ad alto volume richiedono API economiche ma garantite in termini di qualità, incoraggiando i produttori a scalare la capacità e migliorare la precisione della produzione. Il ruolo crescente della medicina genomica nella stratificazione dei pazienti, nella diagnosi precoce e nella selezione di terapie personalizzate supporta ulteriormente la crescita sostenuta della domanda di API oligonucleotidici a livello mondiale.

Tendenze e Opportunità Chiave

1. Progressi nelle Tecnologie di Sintesi Automatizzata e su Larga Scala

Il mercato beneficia dell’innovazione continua in sintetizzatori automatizzati, piattaforme microfluidiche e sistemi di purificazione ad alto rendimento che consentono una produzione più rapida e conveniente di oligonucleotidi complessi. I produttori adottano nuovi metodi di sintesi in fase solida e liquida per migliorare il rendimento, ridurre il consumo di solventi e integrare la produzione continua. Questi progressi aiutano a superare le limitazioni tradizionali di scala e aprono opportunità per la produzione di sequenze lunghe, chimicamente modificate e altamente stabili. Gli investimenti nell’automazione rafforzano anche l’affidabilità della fornitura, posizionando i fornitori per soddisfare la crescente domanda globale di applicazioni terapeutiche e diagnostiche.

- Ad esempio, il sito di Torrance, California è costruito attorno a diverse linee di sintesi OP400 per la produzione GMP — una configurazione di piattaforma progettata per un output ad alta capacità e scalabile.

2. Crescenti Opportunità dai Farmaci a RNA e dallo Sviluppo di Vaccini

L’evoluzione rapida dei vaccini a mRNA e delle terapie di interferenza RNA crea opportunità sostanziali a lungo termine nel mercato degli API Oligonucleotidici. L’interesse crescente per l’RNA auto-amplificante, l’RNA circolare e i sistemi di consegna di nuova generazione accelera la domanda di blocchi costruttivi di alta qualità. Le aziende farmaceutiche e biotecnologiche stanno espandendo le partnership per garantire catene di approvvigionamento di oligo stabili per vaccini contro le malattie infettive, immunoterapie contro il cancro e trattamenti per malattie rare. Il successo delle piattaforme basate su RNA incoraggia un’adozione più ampia nell’industria e alimenta investimenti nella produzione ad alta capacità, sbloccando un forte potenziale commerciale nel prossimo decennio.

- Ad esempio, EUROAPI riporta un portafoglio di progetti CDMO che include 18 progetti di grandi molecole (peptidi, oligonucleotidi, lipidi) su un totale di 79 progetti CDMO attraverso varie modalità.

3. Uso Espanso degli Oligo nelle Tecnologie CRISPR e di Modifica Genica

La modifica genica basata su CRISPR continua a creare nuove vie di crescita, poiché le guide RNA e gli oligo donatori sono componenti essenziali dei flussi di lavoro di modifica del genoma. L’uso crescente nella biotecnologia agricola, nella genomica funzionale e nella modifica genica terapeutica guida la domanda di sequenze progettate con precisione, con alta fedeltà e basso potenziale di effetti indesiderati. L’espansione della R&S nella correzione genica ex vivo e in vivo accelera la necessità di API oligo di alta qualità che soddisfino criteri normativi rigorosi. Questa tendenza rafforza le opportunità di mercato mentre la modifica genica passa dagli ambienti di ricerca alle pipeline cliniche.

Principali Sfide

1. Alta Complessità di Produzione e Requisiti di Conformità alla Qualità

La produzione di oligonucleotidi di grado terapeutico coinvolge processi di sintesi altamente complessi, sistemi di purificazione sofisticati e controlli di qualità rigorosi per soddisfare le aspettative normative globali. I produttori affrontano sfide tecniche legate alla gestione delle impurità, ai vincoli di lunghezza delle sequenze e alla necessità di strumenti analitici avanzati. Scalare la produzione mantenendo la coerenza tra i lotti aumenta i costi operativi e richiede investimenti di capitale significativi. Le agenzie regolatorie continuano a inasprire gli standard per gli API a base di acidi nucleici, creando oneri di conformità che possono limitare l’ingresso per i produttori più piccoli e portare a colli di bottiglia di capacità in tutto il settore.

2. Vincoli della Catena di Fornitura e Disponibilità Limitata di Materie Prime

Il mercato affronta sfide persistenti nella catena di fornitura a causa della disponibilità globale limitata di materie prime chiave come fosforamiditi di alta qualità, reagenti speciali e nucleotidi modificati. La dipendenza da un piccolo gruppo di fornitori aumenta la vulnerabilità a interruzioni e fluttuazioni di prezzo, in particolare durante i periodi di aumento della domanda. Tempi di consegna lunghi e carenze di capacità ostacolano la pianificazione della produzione sia per progetti su scala clinica che commerciale. Questi vincoli spingono i produttori a investire nell’integrazione a monte, nella diversificazione dei fornitori e nella gestione strategica delle scorte per garantire la disponibilità ininterrotta degli API.

Analisi Regionale

Nord America

Il Nord America domina il mercato degli API di Oligonucleotidi con una quota stimata del 38–40% , supportata da forti investimenti in R&S biofarmaceutica, capacità di produzione avanzate e rapida adozione di terapie a base di acidi nucleici. La regione beneficia di un’alta concentrazione di CDMO, percorsi normativi favorevoli della FDA per i farmaci a base di oligo e pipeline cliniche in espansione nei disturbi genetici, oncologia e malattie rare. L’aumento delle approvazioni per terapie antisenso e siRNA accelera la domanda di API di grado GMP, mentre l’infrastruttura diagnostica consolidata continua a guidare il consumo di primer e sonde. Collaborazioni strategiche e progetti di espansione del capitale rafforzano ulteriormente la leadership regionale.

Europa

L’Europa detiene circa il 27–29% del mercato, guidata da forti hub biotecnologici, crescenti investimenti nella ricerca genomica e crescente adozione di diagnostica molecolare avanzata. L’enfasi normativa della regione sugli standard di produzione di alta qualità accelera la domanda di produzione di API certificati GMP, mentre l’interesse crescente per le terapie per malattie rare supporta lo sviluppo di farmaci a base di oligo. I CDMO in Germania, Svizzera e Regno Unito continuano a migliorare la capacità per oligo lunghi e chimicamente modificati, attirando partnership di outsourcing da parte di aziende farmaceutiche globali. Maggiori finanziamenti per la ricerca CRISPR, vaccini mRNA e ingegneria genetica rafforzano la posizione della regione come contributore significativo alla crescita del mercato.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota di mercato del 24–26% e si afferma come la regione in più rapida crescita grazie all’espansione dell’infrastruttura biofarmaceutica, ai costi di produzione inferiori e al crescente supporto governativo per la medicina genomica. Paesi come Cina, India, Corea del Sud e Giappone scalano rapidamente le capacità di sintesi di oligonucleotidi per soddisfare la crescente domanda regionale e globale. Il crescente focus della regione sulle terapie a base di RNA, diagnostica delle malattie infettive e medicina di precisione aumenta il consumo di API sia di grado terapeutico che di ricerca. L’espansione della capacità dei CDMO e gli investimenti esteri accelerano ulteriormente la penetrazione del mercato, posizionando l’Asia-Pacifico come un hub chiave per la produzione e l’innovazione delle tecnologie degli oligonucleotidi.

America Latina

L’America Latina detiene una quota di mercato più piccola del 6–7% , ma la regione sta assistendo a una crescita costante grazie all’aumento dell’adozione della diagnostica molecolare e agli investimenti crescenti nella ricerca clinica. Paesi come Brasile e Messico stanno espandendo le capacità di test PCR e NGS, il che aumenta la domanda di primer e sonde. Lo sviluppo biofarmaceutico rimane limitato, ma le collaborazioni con CDMO globali e le iniziative di trasferimento tecnologico stanno aumentando l’accesso ad API di alta qualità. L’interesse crescente per la medicina personalizzata e la sorveglianza delle malattie infettive rafforza ulteriormente il potenziale di mercato della regione, sebbene le limitazioni infrastrutturali e le barriere ai costi continuino a rallentare l’adozione terapeutica su larga scala.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota del 4-5% , supportata dagli sforzi di modernizzazione del settore sanitario in espansione e dall’aumento dell’utilizzo di strumenti diagnostici molecolari. La crescita è principalmente concentrata nei paesi del Golfo, dove gli investimenti nella medicina genomica, nelle infrastrutture di laboratorio avanzate e nelle iniziative di salute digitale stanno accelerando la domanda di reagenti a base di oligonucleotidi. Sebbene lo sviluppo di oligonucleotidi a livello terapeutico rimanga agli inizi, l’aumento dello screening del cancro, dei test per le malattie infettive e della ricerca accademica contribuisce a un consumo costante di API. La capacità produttiva limitata e la dipendenza dalle importazioni presentano sfide, ma le crescenti iniziative governative per rafforzare le capacità biotecnologiche segnalano opportunità a lungo termine nella regione.

Segmentazioni di Mercato:

Per Tipo di Servizio:

- Produzione su contratto

- Sviluppo su contratto

Per Applicazione:

Per Utente Finale:

- Aziende farmaceutiche

- Aziende biofarmaceutiche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli API di oligonucleotidi presenta un panorama competitivo modellato da attori di spicco come Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd. e Aurigene Pharmaceutical Services Ltd. Il mercato degli API di oligonucleotidi è definito da un mix di CDMO globali, produttori specializzati di oligonucleotidi e fornitori di servizi biofarmaceutici integrati che espandono continuamente i portafogli di capacità per soddisfare la crescente domanda terapeutica e diagnostica. Le aziende si concentrano sull’espansione della produzione conforme alle GMP, adottando tecnologie avanzate di sintesi in fase solida e liquida e migliorando i processi di purificazione per supportare oligonucleotidi ad alta purezza, chimicamente modificati e complessi. La competizione si intensifica attorno all’esperienza tecnica, alla prontezza regolatoria e alla capacità di offrire capacità flessibili tra volumi clinici e commerciali. I partecipanti al mercato rafforzano le loro posizioni attraverso collaborazioni strategiche, espansioni di strutture e investimenti nell’automazione che migliorano la resa, riducono i costi e accelerano i tempi di consegna. L’accento crescente sui servizi di sviluppo end-to-end, su piattaforme analitiche robuste e su catene di approvvigionamento sicure modella ulteriormente la differenziazione competitiva, mentre i produttori regionali emergenti aggiungono pressione offrendo soluzioni competitive in termini di costo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Sviluppi Recenti

- A gennaio 2025, Maravai LifeSciences ha acquisito asset rilevanti e proprietà intellettuale da Molecular Assemblies (MAI). La tecnologia di Sintesi Enzimatica Completa (proprietaria di Molecular Assemblies) dovrebbe migliorare le capacità di produzione di oligonucleotidi e mRNA all’interno di TriLink BioTechnologies.

- A dicembre 2024, Co-Dx e CoSara Diagnostics Pvt. Ltd hanno aperto una struttura di sintesi di oligonucleotidi a Ranoli, India. In linea con l’iniziativa “Make in India”, la struttura è progettata per produrre internamente oligos Co-Primers.

- Ad aprile 2024, Aurigene Pharmaceutical Services Ltd. ha stipulato un accordo di partnership con Vipergen ApS, un fornitore di servizi di scoperta di farmaci a piccole molecole che mira ad accelerare l’innovazione nella scoperta di farmaci aumentando i tassi di successo e riducendo i tempi attraverso lo screening di più miliardi di composti a piccole molecole.

- A maggio 2023, PolyPeptide e Numaferm hanno annunciato una partnership per sfruttare la loro esperienza per una produzione più sostenibile di API a base di peptidi. Questa partnership mirava a sfruttare le capacità di produzione cGMP di PolyPeptide, l’esperienza normativa e l’accesso al mercato insieme alla piattaforma di produzione biochimica di Numaferm e all’esperienza nella produzione sostenibile di peptidi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente man mano che le terapie basate su oligonucleotidi otterranno una più ampia accettazione clinica nelle malattie genetiche e rare.

- I produttori aumenteranno gli investimenti in tecnologie di sintesi ad alta produttività e automatizzate per migliorare la scalabilità e la purezza.

- I CDMO rafforzeranno il loro ruolo come partner di outsourcing a causa della crescente domanda di oligonucleotidi di grado GMP e capacità produttiva flessibile.

- Le agenzie regolatorie affineranno le linee guida per le terapie a base di acidi nucleici, portando a requisiti di qualità e analisi più elevati.

- Le piattaforme basate su RNA, inclusi siRNA, antisenso e mRNA, accelereranno la domanda commerciale di capacità API avanzate.

- La diagnostica molecolare contribuirà a una crescita sostenuta poiché i test basati su PCR, NGS e CRISPR diventeranno più comuni.

- La resilienza della catena di approvvigionamento diventerà una priorità, spingendo le aziende a diversificare le fonti di materie prime e ad espandere l’integrazione a monte.

- L’innovazione in oligonucleotidi chimicamente modificati e lunghi amplierà il potenziale di applicazione nello sviluppo di farmaci.

- L’espansione geografica nell’Asia-Pacifico aumenterà la competitività manifatturiera e la capacità produttiva globale.

- Le partnership strategiche e i progetti di espansione della capacità influenzeranno il posizionamento competitivo e le traiettorie di crescita a lungo termine.