Panoramica del Mercato degli Autosampler

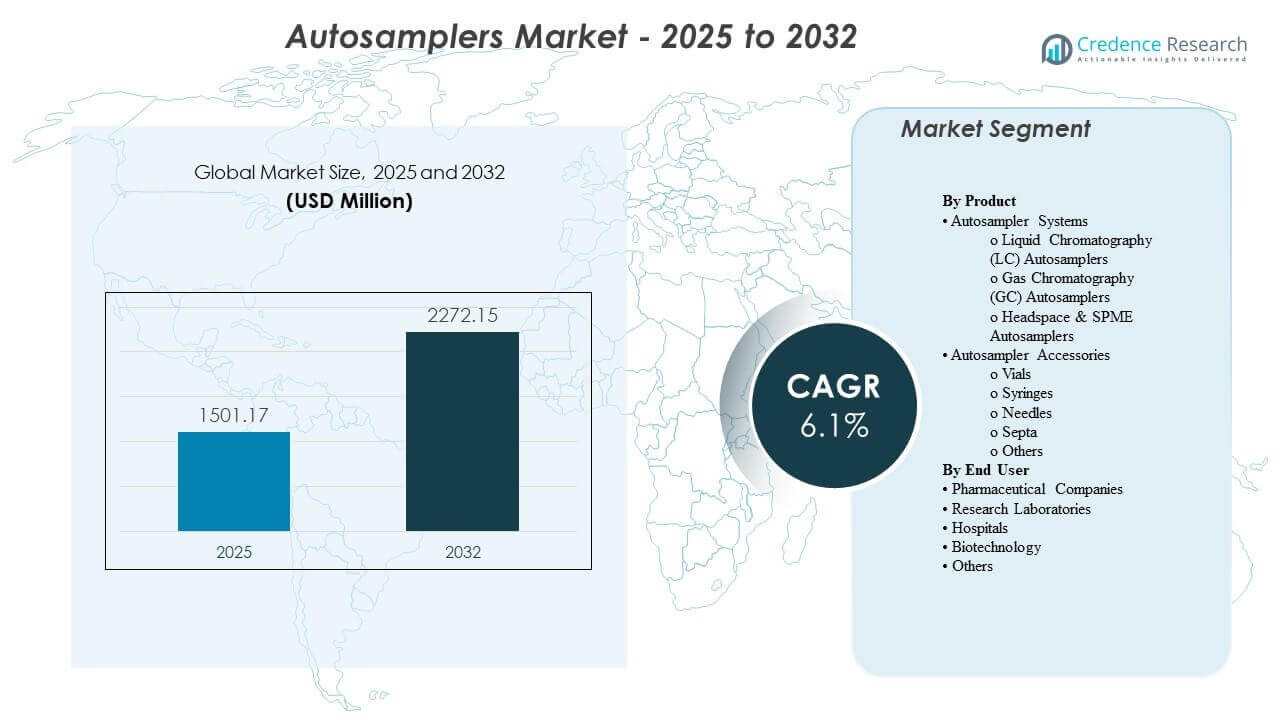

La dimensione del mercato globale degli Autosampler è stata stimata a 1501,17 milioni di USD nel 2025 e si prevede che raggiungerà 2272,15 milioni di USD entro il 2032, con una crescita a un CAGR del 6,1% dal 2025 al 2032. La crescita è principalmente guidata dalla crescente domanda di flussi di lavoro analitici automatizzati e ad alta produttività in ambienti regolamentati dove ripetibilità, tracciabilità e operazioni non presidiate sono fondamentali. L’espansione della produzione farmaceutica, l’adozione più ampia della cromatografia nel controllo qualità e nella ricerca e sviluppo, e l’aumento dei volumi di test nei laboratori alimentari, ambientali e clinici continuano a sostenere un’espansione costante del mercato.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Autosampler 2024 |

1501,17 milioni di USD |

| Mercato degli Autosampler, CAGR |

6,1% |

| Dimensione del Mercato degli Autosampler 2032 |

2272,15 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato degli Autosampler si espanderà a un CAGR del 6,1% dal 2025 al 2032, riflettendo investimenti sostenuti nell’automazione nei laboratori analitici.

- I Sistemi Autosampler hanno rappresentato la quota maggiore del 58,6%, supportati dalla continua domanda di sostituzione e aggiornamenti legati ai cicli di rinnovo delle piattaforme di cromatografia.

- Gli utenti finali farmaceutici e biofarmaceutici hanno rappresentato il 44,53% della domanda, guidati dalle esigenze di convalida dei metodi, dai requisiti di conformità e dagli elevati carichi di campioni giornalieri.

- Il Nord America ha detenuto il 37,2% dei ricavi globali, supportato da una densa base installata di strumenti analitici e da una forte spesa per i test regolamentati.

- L’Europa ha catturato una quota del 26,41%, riflettendo ecosistemi maturi di test farmaceutici, chimici e alimentari che sostengono un utilizzo costante degli autosampler.

Analisi del Segmento

La domanda del Mercato degli Autosampler è modellata dalla necessità di aumentare la produttività, ridurre la variabilità tra operatori e standardizzare le prestazioni di iniezione e gestione dei campioni in flussi di lavoro sia di routine che complessi. I laboratori danno sempre più priorità agli autosampler che si integrano perfettamente con le pile di cromatografia, offrono una maggiore capacità di campioni e supportano un funzionamento affidabile e non presidiato durante la notte per massimizzare l’utilizzo degli strumenti. I cicli di sostituzione sono anche influenzati dalle iniziative di digitalizzazione dei laboratori che favoriscono ecosistemi hardware-software standardizzati, consentendo un più facile trasferimento dei metodi e prestazioni coerenti in più siti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Il comportamento degli acquirenti riflette sempre più una mentalità orientata al costo del ciclo di vita piuttosto che un approccio di acquisto di attrezzature una tantum. I contratti di servizio possono rappresentare fino al 35% della spesa del ciclo di vita per grandi basi installate, incoraggiando gli acquirenti a dare priorità ai fornitori con una forte copertura del servizio sul campo, programmi di manutenzione prevedibili e disponibilità di parti. Le capacità di diagnostica remota possono ridurre le visite in loco fino al 40%, migliorando il tempo di attività e accelerando la risoluzione dei problemi, il che è particolarmente importante per i laboratori QC che operano sotto rigidi programmi di rilascio. Questi fattori rafforzano la domanda di sistemi affidabili e offerte di servizi integrati.

Approfondimenti per Prodotto

I Sistemi Autosampler hanno rappresentato la quota maggiore del 58,6%. La leadership è supportata dalla domanda sostenuta di iniezione automatizzata e gestione dei campioni nei flussi di lavoro LC, GC e headspace, dove la ripetibilità e il throughput influiscono direttamente sulla produttività del laboratorio. Gli aggiornamenti del sistema sono anche guidati da requisiti di capacità di campionamento più elevati e da un’integrazione più stretta con il software di controllo degli strumenti per la cattura dei dati pronta per l’audit. La domanda di sostituzione rimane costante poiché i laboratori modernizzano le piattaforme di cromatografia e standardizzano le configurazioni tra i siti.

Approfondimenti per Utente Finale

Le aziende farmaceutiche e biofarmaceutiche hanno rappresentato la quota maggiore del 44,53%. La dominanza è guidata da test QC ad alto volume, routine di validazione dei metodi e requisiti di conformità rigorosi che premiano l’automazione e le prestazioni costanti. I laboratori farmaceutici danno priorità agli autosampler che riducono la gestione manuale, minimizzano la variabilità dell’iniezione e supportano il sequenziamento non sorvegliato per un’operazione continua. L’espansione continua della capacità di produzione e test analitici sostiene ulteriormente la domanda di implementazioni robuste di autosampler.

Fattori Trainanti del Mercato degli Autosampler

Aumento dei requisiti di throughput nei test analitici regolamentati

Il controllo di qualità farmaceutico e gli ambienti di test regolamentati richiedono sempre più un elevato throughput di campioni per soddisfare le tempistiche di rilascio e le aspettative di conformità. Gli autosampler consentono il sequenziamento non sorvegliato, iniezioni costanti e gestione ripetibile che riducono la variabilità tra operatori e turni. Il campionamento automatizzato supporta anche una migliore tracciabilità e documentazione strutturata delle esecuzioni, che si allinea con le esigenze di prontezza per l’audit. Con l’aumento dei volumi di test, i laboratori investono in autosampling per massimizzare l’utilizzo degli strumenti e minimizzare i tempi di inattività tra le esecuzioni.

- Ad esempio, il Vanquish Split Sampler (HT/FT) di Thermo Scientific elenca un tempo di ciclo di iniezione “fino a 8 s”, una precisione del volume di iniezione di “<0,25% area RSD" a 1 µL (caffeina in acqua) e un campione minimo richiesto di 2 µL a un volume di iniezione di 1 µL—capacità che supportano direttamente sequenze ad alto throughput e non sorvegliate in ambienti regolamentati.

Espansione delle applicazioni di cromatografia in vari settori

La cromatografia continua ad essere ampiamente utilizzata nei settori farmaceutico, biotecnologico, chimico, dei test alimentari e dell’analisi ambientale. Gli autosampler aiutano i laboratori a gestire matrici di campioni diverse con prestazioni di iniezione costanti, migliorando la ripetibilità tra metodi e strumenti. Una copertura applicativa più ampia aumenta la domanda di sistemi configurabili che supportano diversi formati di fiale, volumi ed esigenze di temperatura. Questa adozione trasversale ai settori rafforza la domanda di base oltre i test centrati sul settore farmaceutico.

- Ad esempio, il Waters ACQUITY UPLC I‑Class PLUS Sample Manager‑FTN specifica un intervallo di temperatura del compartimento campioni da 4,0 a 40,0 °C (regolabile in incrementi di 0,1 °C), un tempo di raffreddamento di ≤60 min dall’ambiente a 4 °C e un intervallo di volume di iniezione da 0,1 a 10,0 µL come standard (fino a 1000,0 µL con un loop di estensione opzionale), supportando esigenze di metodo più ampie in vari settori.

Aumenti di produttività e riduzione del rischio di errore manuale

Il campionamento manuale introduce il rischio di iniezioni incoerenti, errori di manipolazione e colli di bottiglia nei flussi di lavoro ad alto volume. Gli autosampler riducono i passaggi manuali ripetitivi e migliorano la coerenza tra le esecuzioni, supportando una maggiore riproducibilità nell’analisi di routine. I laboratori apprezzano l’automazione che migliora l’efficienza del personale e consente agli analisti di concentrarsi su compiti di maggior valore come lo sviluppo di metodi e l’interpretazione dei dati. Questi benefici di produttività rimangono un driver di acquisto fondamentale, specialmente per i laboratori con più strumenti.

Approvvigionamento guidato dal servizio e acquisti focalizzati sul tempo di attività

Molti acquirenti valutano gli autosampler in base al costo totale di proprietà, alla reattività del servizio e alle prestazioni del tempo di attività piuttosto che solo alle specifiche hardware. I contratti di servizio costituiscono una quota significativa della spesa nel ciclo di vita, influenzando la preferenza verso ecosistemi di supporto consolidati e programmi di manutenzione prevedibili. Il monitoraggio e la diagnostica remota riducono il tempo di risoluzione dei problemi e aiutano a prevenire tempi di inattività non pianificati. Questo cambiamento supporta una domanda più forte per i fornitori che integrano servizio, software e hardware in modelli di supporto coesi.

Le Sfide del Mercato degli Autosampler

L’adozione del mercato degli autosampler può essere limitata da alti costi iniziali per configurazioni avanzate, in particolare per i laboratori più piccoli con budget di capitale limitati. In alcuni ambienti, la compatibilità con strumenti legacy e la complessità dell’integrazione software rallentano gli aggiornamenti e aumentano i tempi di implementazione. I requisiti di convalida e controllo delle modifiche possono anche estendere i cicli di distribuzione nei laboratori regolamentati, ritardando le decisioni di sostituzione anche quando i guadagni di produttività sono evidenti. I processi di approvvigionamento possono dare priorità al costo iniziale più basso, il che può limitare l’adozione di sistemi di fascia alta nonostante i benefici del ciclo di vita.

Le sfide operative sorgono anche dalla necessità di mantenere prestazioni coerenti su matrici di campioni diverse e condizioni di laboratorio variabili. La selezione di consumabili e accessori può influenzare l’affidabilità e comportare costi ricorrenti che gli acquirenti esaminano attentamente. La formazione e l’allineamento delle procedure operative standard tra i siti possono essere difficili per le organizzazioni con più sedi, specialmente durante i programmi di standardizzazione degli strumenti. La variabilità della catena di approvvigionamento per la disponibilità di parti e servizi in determinate aree geografiche può ulteriormente influenzare la selezione dei fornitori e l’espansione della base installata.

- Ad esempio, il modello Nexera SIL-40C di Shimadzu indica un tempo di ciclo di ≤ 7 secondi, una prestazione di carryover dello 0,0005% con risciacquo (e dello 0,0025% senza risciacquo dell’ago), controllo della temperatura da 4 a 45°C con un’accuratezza di ±2°C, e scalabilità fino a oltre 16.000 campioni su un singolo sistema utilizzando fino a tre cambiatori di piastre—caratteristiche che aumentano l’importanza operativa di consumabili armonizzati, SOP coerenti e logistica di servizio locale affidabile.

Tendenze e Opportunità del Mercato degli Autosampler

I laboratori stanno sempre più standardizzando stack di automazione che combinano strumenti, autosampler e software in flussi di lavoro unificati per migliorare la ripetibilità e semplificare il trasferimento dei metodi. Questa tendenza supporta la domanda di ecosistemi integrati, monitoraggio centralizzato e piattaforme di autosampling configurabili su misura per diversi flussi di lavoro cromatografici. La crescita negli ambienti di test ad alto rendimento sta anche accelerando la domanda di campionatori a maggiore capacità progettati per esecuzioni prolungate senza supervisione. I fornitori che semplificano l’usabilità e l’integrazione sono ben posizionati per beneficiare di questi cambiamenti.

- Ad esempio, Agilent afferma che il suo 1290 Infinity III Multisampler è valutato fino a 1300 bar e può caricare fino a 16 piastre microtiter (fino a 6.144 campioni), con robotica interna che sposta le piastre microtiter e altri contenitori di campioni dall’hotel dei campioni a uno spazio di lavoro centrale per i passaggi di elaborazione e iniezioni.

La modernizzazione del servizio sta creando opportunità nella diagnostica remota, nella manutenzione predittiva e nella logistica delle parti più rapida. Gli acquirenti danno sempre più priorità al tempo di attività, rendendo la differenziazione del servizio una leva competitiva che può influenzare la fidelizzazione dei clienti a lungo termine. C’è anche opportunità nell’espansione della penetrazione degli autosampler nei mercati di laboratorio emergenti dove la capacità di test sta crescendo nella sicurezza alimentare, nel monitoraggio ambientale e nella diagnostica clinica. I fornitori che offrono configurazioni scalabili e reti di supporto locale forti possono catturare la domanda incrementale in queste aree.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto la quota maggiore del 37,2% del fatturato globale, supportato da un’alta densità di strumenti e una forte domanda da parte dei test farmaceutici regolamentati. La regione beneficia di un ecosistema maturo di laboratori analitici, robusta attività di R&S e ampia adozione dell’automazione di laboratorio per migliorare la produttività. Reti di servizio consolidate e domanda di sostituzione da grandi basi installate supportano ulteriormente acquisti costanti.

Europa

L’Europa ha rappresentato il 26,41% del fatturato, guidata dalla produzione farmaceutica matura, dai test chimici e dai quadri di sicurezza alimentare consolidati. La domanda nella regione è supportata da un utilizzo coerente degli strumenti nei laboratori di QC e R&S, insieme a programmi di modernizzazione in corso focalizzati sulla standardizzazione e conformità. Gli acquisti tendono a enfatizzare l’affidabilità e il supporto del ciclo di vita, rafforzando la domanda per piattaforme di fornitori affermati.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota del 24,87%, supportata dall’espansione della produzione farmaceutica e dall’aumento dei volumi di test analitici in diversi settori. L’adozione è rafforzata dagli investimenti nelle infrastrutture di laboratorio e dal crescente focus sulla produttività e conformità alla qualità. La sensibilità al prezzo può essere maggiore in alcune parti della regione, ma l’aumento della penetrazione dell’automazione e l’espansione della capacità continuano a sollevare la domanda.

America Latina

L’America Latina ha contribuito per il 6,76% delle entrate, supportata dalla crescente attività di test nei settori farmaceutico, alimentare e del monitoraggio ambientale. L’espansione del mercato è influenzata dalle iniziative di modernizzazione dei laboratori e dagli incrementi graduali nei budget per l’automazione, in particolare nei grandi centri urbani e industriali. La domanda rimane inferiore rispetto a Nord America ed Europa a causa di una base installata più bassa e di un’infrastruttura di laboratorio disomogenea.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota del 5,04%, con la domanda concentrata in aree dove la capacità di test industriali, sicurezza alimentare e laboratori sanitari è in espansione. La crescita è supportata dalla modernizzazione dei servizi di laboratorio e dall’adozione graduale di flussi di lavoro automatizzati nei principali hub. La portata dei fornitori e la disponibilità dei servizi possono influenzare le decisioni di acquisto, rendendo le capacità di distribuzione e supporto importanti fattori competitivi.

Panoramica Competitiva

La competizione nel mercato degli Autosampler si concentra sull’ampiezza della copertura degli autosampler nei flussi di lavoro LC, GC e headspace, insieme all’integrazione software che migliora l’usabilità e la prontezza alla conformità. I fornitori si differenziano per affidabilità, maggiore capacità di campionamento, ecosistemi di accessori modulari e offerte basate sui servizi che riducono i tempi di inattività. La compatibilità della piattaforma con le colonne cromatografiche e un forte supporto sul campo rimangono fattori importanti che influenzano i programmi di sostituzione e standardizzazione. Le strategie commerciali spesso combinano il bundling degli strumenti, accordi di servizio pluriennali e supporto applicativo per approfondire la fidelizzazione dei clienti.

Agilent Technologies mantiene una posizione forte grazie a un’integrazione profonda della cromatografia, ampie configurazioni di autosampler e un focus sull’affidabilità del flusso di lavoro per laboratori regolamentati e ad alto rendimento. L’azienda pone l’accento sull’ottimizzazione a livello di sistema che migliora la ripetibilità e riduce la gestione manuale, allineandosi con gli obiettivi di produttività di QC e R&D. Gli aggiornamenti continui del portafoglio e i programmi di supporto rafforzano l’adozione tra i clienti che standardizzano le piattaforme analitiche nei vari siti. La forza del servizio e la compatibilità tra le famiglie di strumenti supportano ulteriormente la fidelizzazione a lungo termine dei clienti.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, Shimadzu ha annunciato di aver rilasciato il PL-40 Automation-Compatible Plate Loader per sistemi LC/LC-MS. Shimadzu ha posizionato il PL-40 come soluzione al collo di bottiglia del caricamento manuale delle piastre pretrattate negli strumenti, consentendo un flusso di lavoro più completamente automatizzato dal pretrattamento all’analisi.

- Nel febbraio 2026, Shimadzu Scientific Instruments ha pubblicato i dettagli per i suoi autosampler HPLC SIL-40/SIL-40C, descrivendo configurazioni che possono essere abbinate a un massimo di tre cambiatori di piastre e scalate a una capacità di campioni molto elevata. Le stesse informazioni sul prodotto evidenziano caratteristiche come un design dell’ago nel percorso del flusso per minimizzare il carryover e (per SIL-40C) il controllo della temperatura raffreddata destinato a proteggere i campioni sensibili al calore.

- Nel giugno 2025, Agilent Technologies ha annunciato che avrebbe introdotto il suo 1290 Infinity III Hybrid Multisampler alla conferenza HPLC 2025 a Bruges, Belgio. Nello stesso annuncio, Agilent ha descritto il multisampler come supporto sia per l’iniezione tradizionale a flusso continuo che per la modalità di iniezione a flusso per migliorare le forme dei picchi e ridurre le esigenze di preparazione dei campioni nei flussi di lavoro LC.

- Nel maggio 2025, Hypha Labs, Inc. ha stipulato una partnership strategica con Lucidity Systems per ottenere un accesso anticipato all’aggiornamento del campionatore automatico a loop variabile appena lanciato da Lucidity (come descritto nel “Sviluppi Recenti dell’Industria” di un rapporto di mercato). La stessa nota menziona anche l’acquisizione da parte di Hypha Labs di una macchina HPLC all’avanguardia come parte del potenziamento delle sue capacità analitiche.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 1501.17 milioni |

| Previsione dei ricavi nel 2032 |

USD 2272.15 milioni |

| Tasso di crescita (CAGR) |

6.1% |

| Anno di base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva di Prodotto: Sistemi Autosampler (Autosampler per Cromatografia Liquida (LC), Autosampler per Cromatografia Gassosa (GC), Autosampler Headspace & SPME); Accessori per Autosampler (Fiale, Siringhe, Aghi, Setti, Altri); Per Prospettiva di Utente Finale: Aziende Farmaceutiche, Laboratori di Ricerca, Ospedali, Biotecnologia, Altri |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Numero di Pagine |

330 |

Segmentazione

PER PRODOTTO

- Sistemi di Autosampler

- Autosampler per Cromatografia Liquida (LC)

- Autosampler per Cromatografia Gassosa (GC)

- Autosampler Headspace & SPME

- Accessori per Autosampler

- Fiale

- Siringhe

- Aghi

- Setti

- Altri

PER UTENTE FINALE

- Compagnie Farmaceutiche

- Laboratori di Ricerca

- Ospedali

- Biotecnologia

- Altri

PER REGIONE

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa