Panoramica del Mercato

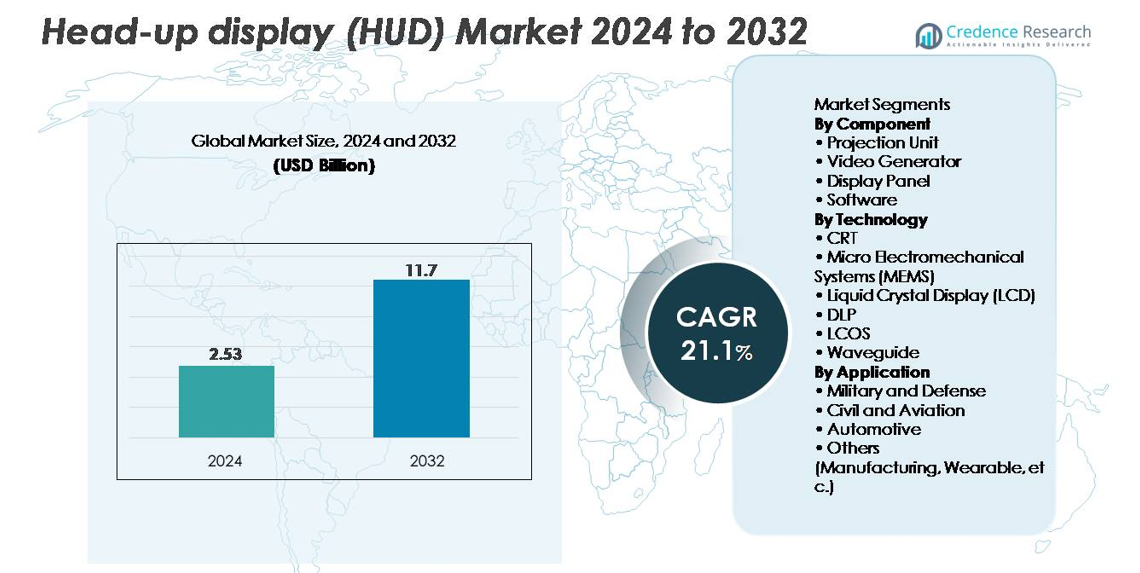

Il mercato degli head-up display (HUD) è stato valutato a 2,53 miliardi di USD nel 2024 ed è previsto raggiungere 11,7 miliardi di USD entro il 2032, registrando un CAGR del 21,1% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli HUD 2024 |

2,53 miliardi di USD |

| Mercato degli HUD, CAGR |

21,1% |

| Dimensione del Mercato degli HUD 2032 |

11,7 miliardi di USD |

Il mercato degli head-up display (HUD) è caratterizzato da una forte competizione tra i principali fornitori automobilistici e avionici, con Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation e MicroVision che guidano l’innovazione nei motori di proiezione, nelle piattaforme AR-HUD e nelle ottiche a guida d’onda. Queste aziende rafforzano le loro posizioni attraverso progressi nella fusione dei sensori, nei moduli ottici ad alta luminosità e nei display AR con ampio campo visivo. Il Nord America guida il mercato con circa il 34% di quota, supportato da un’elevata adozione di ADAS e una forte domanda di aviazione, mentre l’Asia-Pacifico (≈30%) e l’Europa (≈28%) rimangono regioni critiche grazie alle loro solide basi di produzione automobilistica e alla rapida integrazione di cockpit intelligenti abilitati per AR.

Approfondimenti di Mercato

- Il mercato degli head-up display (HUD) ha raggiunto i 2,53 miliardi di USD nel 2024 e si prevede che raggiungerà gli 11,7 miliardi di USD entro il 2032, espandendosi a un CAGR dell’1% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’adozione degli ADAS, dalla crescente domanda di interfacce di guida senza distrazioni e dalla rapida integrazione dei sistemi AR-HUD nei veicoli di fascia media e premium.

- I trend includono l’espansione dell’uso di ottiche a guida d’onda, display a scansione basati su MEMS e proiezioni olografiche sul parabrezza, insieme a crescenti applicazioni in aviazione, difesa e piattaforme HUD indossabili emergenti.

- La competizione si intensifica poiché i principali attori come Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch e Honeywell Aerospace accelerano l’innovazione nei motori ottici, nel software e nelle capacità di fusione dei sensori.

- A livello regionale, il Nord America guida con una quota di ~34%, seguito dall’Asia-Pacifico con ~30% e dall’Europa con ~28%, mentre a livello di segmento, le unità di proiezione dominano la categoria dei componenti e la tecnologia a guida d’onda detiene la quota maggiore tra le tecnologie di visualizzazione, supportata da una forte adozione automobilistica e aeronautica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente

L’unità di proiezione rappresenta il segmento di componente dominante, rappresentando la quota di mercato più grande grazie al suo ruolo critico nel fornire sovrapposizioni visive ad alta luminosità e prive di distorsioni essenziali per le applicazioni automobilistiche e aeronautiche. I progressi nei motori ottici compatti, nei moduli di illuminazione a LED/laser e nei sistemi di calibrazione in tempo reale ne rafforzano ulteriormente l’adozione nelle piattaforme HUD di nuova generazione. I pannelli di visualizzazione e i generatori video continuano a guadagnare trazione con l’aumento degli HUD basati su AR, mentre il software emerge come un sottosegmento in rapida crescita guidato dalla necessità di fusione dei sensori, avvisi predittivi, guida di corsia e algoritmi di visualizzazione avanzati.

- Ad esempio, Panasonic Automotive ha dimostrato una piattaforma AR-HUD che utilizza un motore ottico olografico basato su laser per proiettare indicazioni di navigazione e avvisi per il conducente nella vista stradale anteriore. L’azienda evidenzia la proiezione di immagini virtuali a lungo raggio adatta agli standard di sicurezza automobilistica e supporta sovrapposizioni luminose e ad alto contrasto progettate per la visibilità in condizioni di luce diurna.

Per Tecnologia

La tecnologia a guida d’onda guida il mercato con la quota più alta, supportata dalla sua capacità di fornire architetture di visualizzazione ad ampio campo visivo, alta trasparenza e leggerezza adatte sia per AR-HUD automobilistici che per soluzioni montate sulla testa in aviazione. I sistemi a guida d’onda consentono anche un’integrazione più profonda con i sensori ADAS e i moduli di tracciamento oculare, accelerando l’adozione da parte degli OEM. I display a scansione basati su MEMS e le tecnologie LCOS si stanno espandendo rapidamente grazie alla loro superiore risoluzione ed efficienza energetica, mentre il DLP rimane favorito per i veicoli premium che richiedono prestazioni cromatiche vivide. Le soluzioni CRT tradizionali continuano a diminuire poiché le industrie si spostano verso tecnologie di visualizzazione compatte, a stato solido e olografiche. Ad esempio, il secondo generazione di AR-HUD olografico a guida d’onda di Envisics, utilizzato nella Cadillac LYRIQ, offre una proiezione di immagini virtuali a lungo raggio a circa 20 metri e fornisce ampie sovrapposizioni AR per indicazioni di navigazione e pericoli. General Motors ha confermato questa implementazione come parte del suo passaggio verso sistemi di visualizzazione immersivi avanzati.

Per Applicazione

Il segmento automobilistico detiene la quota di mercato dominante, guidato dall’aumento dell’integrazione degli AR-HUD nei veicoli di fascia media e premium per supportare la visualizzazione ADAS, le sovrapposizioni di navigazione e gli avvisi di sicurezza per il conducente. L’aumento della penetrazione delle auto connesse e l’enfasi normativa sulla riduzione delle distrazioni del conducente accelerano ulteriormente l’adozione. Le applicazioni militari e di difesa rimangono significative grazie all’uso di lunga data nei caccia e nei veicoli blindati, mentre l’aviazione civile continua ad adottare gli HUD per migliorare la consapevolezza situazionale e ridurre il carico di lavoro del pilota. Gli usi emergenti nella produzione e nei sistemi indossabili aggiungono una crescita incrementale, in particolare nella formazione, nella logistica e negli ambienti operativi a mani libere

Principali Fattori di Crescita:

Adozione Crescente dei Sistemi Avanzati di Assistenza alla Guida (ADAS) e Regolamenti di Sicurezza

La rapida espansione dei veicoli dotati di ADAS accelera significativamente l’adozione degli HUD poiché gli OEM integrano sovrapposizioni visive per migliorare la consapevolezza del conducente e ridurre le distrazioni. Gli HUD presentano in tempo reale velocità, navigazione, avvisi di collisione e dati di mantenimento della corsia direttamente nella linea di vista del conducente, in linea con i mandati di sicurezza globali che enfatizzano l’ottimizzazione dell’interfaccia uomo-macchina. I governi in Nord America, Europa e Asia raccomandano o impongono sempre più funzionalità come avvisi di deviazione dalla corsia e avvisi di collisione frontale, spingendo i produttori di automobili a incorporare gli HUD come parte di suite di sicurezza più ampie. Case automobilistiche come BMW, Mercedes-Benz e Toyota stanno integrando AR-HUD per soddisfare le aspettative dei consumatori per interfacce intuitive e prive di distrazioni. L’aumento dei veicoli premium e di fascia media che adottano la visualizzazione AR, combinato con la crescente preferenza dei consumatori per esperienze di guida più sicure e intelligenti, posiziona l’integrazione degli HUD guidata da ADAS come un acceleratore di mercato fondamentale.

- Ad esempio, l’MBUX AR-HUD di Mercedes-Benz nella Classe S presenta un’immagine virtuale che appare a circa 10 metri di distanza ed è paragonabile in dimensioni a un display da 77 pollici. Il sistema sovrappone frecce di navigazione AR e segnali di pericolo direttamente sulla vista della strada, supportando una guida più chiara a velocità autostradali.

Progressi Tecnologici negli AR-HUD, nelle Ottiche a Guida d’Onda e nella Fusione dei Sensori

Gli AR-HUD di nuova generazione stanno trasformando l’esperienza del cockpit combinando viste del mondo reale con sovrapposizioni dinamiche e contestuali. I progressi nelle ottiche a guida d’onda, nei combinatori olografici e nei motori di scansione basati su MEMS consentono campi visivi più ampi, una percezione della profondità più profonda e una luminosità migliorata in condizioni di illuminazione variabili. L’integrazione di radar, LiDAR, sensori inerziali e visione artificiale consente agli HUD di proiettare confini di corsia, evidenziazioni pedonali, traiettorie dei veicoli e avvisi di pericolo con maggiore precisione. Le case automobilistiche si stanno rapidamente orientando verso gli AR-HUD poiché questi sistemi migliorano la consapevolezza situazionale supportando le funzioni di guida semi-autonoma. L’innovazione continua da parte dei fornitori di tecnologia, inclusi miglioramenti nei motori di proiezione, nel tracciamento oculare e nella mappatura spaziale, alimenta l’adozione sia nel settore automobilistico che in quello dell’aviazione. Man mano che le tecnologie AR maturano, i sistemi HUD si trasformano da unità di visualizzazione di base a piattaforme di percezione avanzate, stabilendo un fattore di crescita critico.

- Ad esempio, la iX di BMW utilizza il BMW Operating System 8 per offrire una funzione di Visualizzazione Aumentata che sovrappone grafica direzionale su un feed video in diretta della fotocamera frontale. Il sistema fornisce una navigazione precisa per corsia sul display di controllo centrale durante curve e incroci complessi.

Aumento della Penetrazione di Veicoli Connessi e Intelligenti

L’espansione degli ecosistemi di veicoli connessi—alimentati da telematica, comunicazione V2X, analisi cloud e navigazione in tempo reale—crea una forte domanda per HUD capaci di visualizzare dati sempre più complessi. I consumatori si aspettano un’integrazione digitale senza soluzione di continuità, dove gli HUD fungono da interfaccia principale per avvisi, infotainment, navigazione, ottimizzazione del percorso e intelligenza sul traffico in tempo reale. Man mano che i veicoli definiti dal software (SDV) guadagnano slancio, gli HUD si evolvono in piattaforme flessibili che supportano aggiornamenti OTA, impostazioni di visualizzazione personalizzate e integrazione con assistenti digitali. I produttori di automobili utilizzano gli HUD per differenziare le esperienze in cabina e rafforzare l’identità del marchio. L’appetito globale in crescita per veicoli intelligenti e digitalmente connessi spinge i produttori a integrare gli HUD in una gamma di prezzi più ampia. Questo cambiamento digitale posiziona gli HUD come componenti essenziali delle future architetture UX in-car, accelerando l’espansione del mercato.

Tendenze Chiave e Opportunità

Rapida Espansione degli AR-HUD e dei Display Olografici sul Parabrezza

Gli HUD basati su AR rappresentano una delle opportunità emergenti più significative, offrendo una percezione della profondità migliorata, posizionamento spaziale in tempo reale e sovrapposizioni di dati immersive. Questi sistemi trasformano i parabrezza in hub di navigazione e sicurezza aumentati, abilitando funzionalità come frecce di corsia proiettate, visualizzazione dell’angolo cieco, tracciamento degli ostacoli e riconoscimento delle strisce pedonali. I display olografici e basati su guida d’onda sul parabrezza aprono ulteriormente opportunità per un’integrazione HUD più leggera, trasparente e flessibile. Gli OEM investono sempre più nella visualizzazione AR come differenziatore principale nei veicoli elettrici e autonomi. I fornitori specializzati in ottiche olografiche, nano-imprinting e guide d’onda di grandi dimensioni stanno sperimentando una domanda crescente mentre i produttori di automobili cercano architetture AR-HUD scalabili. Il passaggio verso l’infotainment immersivo e le interfacce uomo-macchina di nuova generazione amplifica l’opportunità commerciale per i fornitori di AR-HUD sia nei segmenti di veicoli premium che di massa.

- Ad esempio, l’AR-HUD a guida d’onda olografica di Envisics, implementato nella Cadillac LYRIQ, proietta grafica AR a lungo raggio a una distanza virtuale di circa 20 metri e utilizza l’olografia dinamica per sovrapporre indicazioni di corsia, segnali di pericolo e dati di navigazione sul parabrezza.

Crescente Opportunità nelle Applicazioni HUD in Aviazione, Difesa e Indossabili

Oltre all’automotive, i settori dell’aviazione e della difesa creano robuste opportunità poiché piloti, equipaggi di terra e soldati si affidano agli HUD per una consapevolezza situazionale di alta precisione. Gli aerei commerciali adottano sempre più gli HUD per supportare l’assistenza all’atterraggio, le operazioni a bassa visibilità e la stabilizzazione della traiettoria di volo. Le applicazioni di difesa si espandono verso display montati su casco, sistemi di proiezione integrati con visione notturna e visualizzazione tattica del campo di battaglia. Gli HUD indossabili stanno guadagnando terreno anche nella produzione, logistica e manutenzione, consentendo l’accesso a mani libere a istruzioni, diagnostica e avvisi di sicurezza. La convergenza di ottiche leggere, microdisplay ad alta luminosità e design robusti sblocca nuovi percorsi applicativi. Man mano che le industrie danno priorità al processo decisionale in tempo reale e all’efficienza operativa, la domanda di HUD trasversale ai settori cresce significativamente, creando opportunità a lungo termine per i fornitori specializzati in tecnologie di display compatte, durevoli e ad alte prestazioni.

- Ad esempio, l’HGS-6000 di Collins Aerospace offre un campo visivo di 30° × 24° ed è certificato per operazioni a bassa visibilità con altezze di decisione fino a 50 piedi su aeromobili commerciali equipaggiati. Il sistema supporta una guida precisa durante gli avvicinamenti di Categoria III utilizzati in condizioni di nebbia e altre situazioni di bassa visibilità.

Aumento della Domanda di Cockpit Intelligenti e Esperienze Utente Immersive nei Veicoli

La transizione verso cockpit intelligenti definiti dal software e centrati sull’utente alimenta l’adozione degli HUD come interfacce di visualizzazione centrali. I consumatori moderni si aspettano un’integrazione senza soluzione di continuità di navigazione, infotainment, avvisi sensoriali e contenuti personalizzati, forniti attraverso layout intuitivi e privi di distrazioni. Gli HUD completano i cluster digitali e i display centrali proiettando dati essenziali in un piano di visualizzazione naturale. Le case automobilistiche stanno migliorando l’esperienza utente del cockpit con assistenti vocali, avvisi contestuali guidati dall’IA, profilazione biometrica e illuminazione adattiva, tutti integrati efficientemente attraverso i sistemi HUD. Man mano che gli ambienti del cockpit diventano immersivi e stratificati, gli HUD acquisiscono rilevanza strategica. Questa spinta verso esperienze premium nei veicoli presenta un’opportunità convincente per l’innovazione in ottica, software ed elettronica integrata.

Principali Sfide

Alti Costi di Produzione e Complessità di Integrazione

La produzione di HUD rimane costosa a causa dei motori di proiezione avanzati, ottiche di precisione, guide d’onda, moduli di illuminazione e componenti robusti necessari per l’affidabilità in condizioni variabili. Gli AR-HUD, in particolare, richiedono combinatori ottici complessi, proiezioni con ampio campo visivo e sistemi di fusione multi-sensore, tutti elementi che aumentano i costi di ingegneria e calibrazione. L’integrazione è una sfida per le case automobilistiche perché i parabrezza, le geometrie del cruscotto e i layout delle cabine differiscono tra i modelli, richiedendo un allineamento ottico personalizzato e un’interfaccia meccanica. Inoltre, l’approvvigionamento di componenti di alta precisione aumenta la dipendenza da fornitori specializzati. Questi ostacoli di costo e integrazione rallentano l’adozione nei segmenti di veicoli economici, limitando la penetrazione nel mercato di massa.

Limitazioni Tecniche: Distorsione dell’Immagine, Gestione del Calore e Vincoli della Scatola Oculare

Nonostante i rapidi progressi, gli HUD affrontano sfide tecniche persistenti riguardanti la chiarezza dell’immagine, le limitazioni del campo visivo, l’uniformità della luminosità e la gestione della distorsione. Le variazioni di curvatura del parabrezza possono introdurre artefatti di riflessione o ghosting, richiedendo algoritmi di compensazione complessi. La dissipazione del calore rimane una preoccupazione nei sistemi di proiezione compatti, influenzando l’affidabilità a lungo termine. I limiti della scatola oculare, in particolare negli AR-HUD, possono causare problemi di visibilità per conducenti di diverse altezze o posizioni di seduta. L’illuminazione ambientale, soprattutto la luce solare diretta, influisce anche sulla leggibilità del display. Questi vincoli richiedono un’innovazione continua in ottica, gestione termica e tecnologie di calibrazione adattiva per garantire prestazioni costanti in diversi ambienti di guida.

Analisi Regionale

Nord America

Il Nord America guida il mercato globale degli HUD con una quota di circa il 34%, trainato dalla precoce adozione di veicoli equipaggiati con ADAS, un forte accento normativo sulle tecnologie per la sicurezza del conducente e la presenza di importanti innovatori automobilistici. Gli OEM statunitensi integrano gli AR-HUD nei veicoli di fascia premium e media per migliorare la consapevolezza situazionale e ridurre le distrazioni. I settori robusti dell’aviazione e della difesa della regione rafforzano ulteriormente la domanda, in particolare per i sistemi di proiezione avanzati e i display montati sulla testa. La crescente preferenza dei consumatori per veicoli connessi e definiti dal software e l’aumento della diffusione delle piattaforme EV accelerano l’integrazione degli HUD, stabilendo il Nord America come il mercato dominante e tecnologicamente progressivo.

Europa

L’Europa rappresenta circa il 28% del mercato globale degli HUD, supportata da rigidi mandati di sicurezza, una forte produzione di veicoli di lusso e un rapido dispiegamento di sistemi di cockpit abilitati alla realtà aumentata. Gli OEM tedeschi come BMW, Audi e Mercedes-Benz guidano l’innovazione attraverso tecnologie di proiezione ad alta precisione e architetture HUD basate su guida d’onda. I programmi di modernizzazione dell’aviazione e della difesa della regione contribuiscono anche alla domanda incrementale. I quadri normativi che incoraggiano la riduzione delle distrazioni del conducente e una maggiore consapevolezza situazionale continuano a modellare le tendenze di adozione. Gli investimenti crescenti nelle piattaforme di veicoli elettrici e autonomi espandono ulteriormente il mercato, posizionando l’Europa come un importante hub per l’avanzamento della tecnologia HUD e la penetrazione del segmento premium.

Asia-Pacifico

L’Asia-Pacifico detiene quasi il 30% della quota di mercato, rendendola una delle regioni HUD in più rapida crescita a livello globale. Forti basi di produzione automobilistica in Cina, Giappone e Corea del Sud guidano l’integrazione su larga scala dei sistemi HUD sia nelle categorie di veicoli premium che di fascia media. La rapida urbanizzazione, l’adozione crescente delle funzionalità ADAS e la crescente domanda dei consumatori per esperienze avanzate in-vehicle supportano la crescita del mercato. Gli OEM cinesi stanno accelerando il dispiegamento di AR-HUD nei modelli EV, mentre i produttori giapponesi continuano ad avanzare nelle tecnologie di proiezione compatta. L’espansione dell’aviazione civile e degli acquisti per la difesa rafforzano anche la domanda regionale. La crescita economica favorevole e l’adozione crescente della tecnologia consolidano l’Asia-Pacifico come un mercato HUD ad alto potenziale.

America Latina

L’America Latina rappresenta circa il 5% del mercato globale degli HUD, con una crescita principalmente concentrata in Brasile e Messico grazie all’espansione della produzione automobilistica e all’aumento dell’adozione dei segmenti di veicoli premium. L’aumento dell’attenzione alla sicurezza stradale, insieme all’integrazione graduale delle funzionalità ADAS nei modelli importati, supporta la penetrazione iniziale degli HUD. La ripresa economica e le aspettative dei consumatori in evoluzione per veicoli connessi e ricchi di funzionalità creano opportunità incrementali. Sebbene l’adozione rimanga più lenta rispetto ai principali mercati globali, la crescente disponibilità di veicoli di fascia media con funzionalità HUD di base e l’interesse crescente per le interfacce utente basate su AR contribuiscono a un’espansione regionale costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 3% della quota di mercato, guidata dalla domanda di veicoli premium, programmi di modernizzazione militare e flotte di aviazione civile in espansione. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, mostrano un crescente interesse per gli HUD abilitati alla realtà aumentata come parte delle importazioni di automobili di lusso e degli aggiornamenti dell’aviazione. Gli acquisti per la difesa che coinvolgono display avanzati montati su casco e basati su parabrezza contribuiscono a un’ulteriore trazione del mercato. Nonostante la limitata penetrazione nel mercato di massa, la regione beneficia di crescenti investimenti nella mobilità intelligente e nelle tecnologie dei veicoli connessi, aumentando gradualmente l’adozione dei sistemi HUD in applicazioni selettive di alto valore.

Segmentazioni di Mercato:

Per Componente

- Unità di Proiezione

- Generatore Video

- Pannello di Visualizzazione

- Software

Per Tecnologia

- CRT

- Sistemi Micro Elettromeccanici (MEMS)

- Display a Cristalli Liquidi (LCD)

- DLP

- LCOS

- Guida d’Onda

Per Applicazione

- Militare e Difesa

- Civile e Aviazione

- Automobilistico

- Altri (Produzione, Indossabili, ecc.)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli head-up display (HUD) è caratterizzato da una forte competizione tra OEM automobilistici, fornitori di avionica e sviluppatori di tecnologie di visualizzazione avanzate, ciascuno dei quali cerca di differenziarsi attraverso l’innovazione ottica, l’integrazione AR e i miglioramenti guidati dal software. Aziende leader come Continental, Denso, Nippon Seiki, Panasonic Automotive e Bosch dominano l’adozione degli HUD automobilistici grazie a catene di fornitura mature e capacità di produzione su larga scala. Specialisti tecnologici come BAE Systems, Collins Aerospace ed Elbit Systems mantengono la leadership negli HUD per l’aviazione e la difesa con motori di proiezione ad alta precisione e combinatori ottici robusti. Nuovi attori e startup focalizzati su ottiche a guida d’onda, display olografici e soluzioni di scansione basate su MEMS intensificano le dinamiche competitive spingendo verso HUD-AR compatti e con ampio campo visivo. Collaborazioni strategiche tra OEM e fornitori di tecnologia, insieme a investimenti in piattaforme software che consentono la fusione dei sensori, la mappatura spaziale e la visualizzazione predittiva, plasmano ulteriormente l’evoluzione del mercato. Man mano che la tecnologia HUD diventa un elemento centrale dei cockpit intelligenti, la competizione si concentra sempre più su prestazioni, luminosità, precisione della profondità e integrazione senza soluzione di continuità con ADAS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A luglio 2025, Valeo è stata selezionata da un importante produttore automobilistico cinese per fornire un avanzato display head-up da pilastro a pilastro che trasforma efficacemente il parabrezza in una vasta superficie informativa interattiva proiettando dati di guida chiave su una grande sezione di vetro, con la produzione in serie prevista per i modelli 2026.

- A giugno 2025, il produttore cinese di veicoli elettrici XPeng ha annunciato una collaborazione con Huawei per integrare un sistema di display head-up a realtà aumentata, marchiato “Chasing Light Panorama”, nel prossimo SUV elettrico di medie dimensioni G7 di XPeng, combinando l’hardware di Huawei con il software di XPeng per migliorare la navigazione e la visualizzazione dell’assistenza alla guida nel parabrezza.

- Ad aprile 2025, Nippon Seiki Co., Ltd. ha stipulato un accordo di joint-venture in India con Emerging Display Technologies Corporation di Taiwan per stabilire EDT-India Private Limited, una nuova entità focalizzata sulla produzione di moduli TFT LCD automobilistici a livello nazionale entro il 2027, supportando programmi futuri di display HUD e cluster per OEM regionali.

- A febbraio 2024, Skoda ha introdotto il Kushaq Explorer, un SUV più sportivo in India, caratterizzato da nuove estetiche, un display head-up, telecamere a 360 gradi e una telecamera posteriore migliorata con linee guida, offrendo un aspetto pronto per l’off-road.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di AR-HUD accelererà man mano che le case automobilistiche integreranno sovrapposizioni spaziali e indicazioni di navigazione in tempo reale per migliorare la consapevolezza del conducente.

- Le ottiche a guida d’onda e olografiche guadagneranno importanza grazie al loro design leggero e alle capacità di ampio campo visivo.

- I sistemi HUD si fonderanno sempre più con gli algoritmi ADAS e di guida autonoma per avvisi predittivi e contestuali.

- I veicoli definiti dal software guideranno la domanda di interfacce HUD personalizzabili e aggiornamenti frequenti over-the-air.

- I settori dell’aviazione e della difesa espanderanno l’uso degli HUD attraverso sistemi di proiezione montati su casco di nuova generazione e ad alta precisione.

- I veicoli elettrici e connessi integreranno HUD avanzati come elementi fondamentali delle esperienze di cockpit premium.

- La miniaturizzazione dei motori di proiezione supporterà una diffusione più ampia nei veicoli di fascia media.

- Gli HUD indossabili e industriali aumenteranno nelle operazioni di produzione, logistica e assistenza sul campo.

- Le partnership tra OEM e aziende di tecnologia ottica si intensificheranno per scalare la produzione di AR-HUD.

- I miglioramenti nella gestione del calore, nell’ottimizzazione dell’eye-box e nella leggibilità alla luce solare aumenteranno l’affidabilità e l’adozione a lungo termine.