Panoramica del Mercato degli Impianti a Biogas:

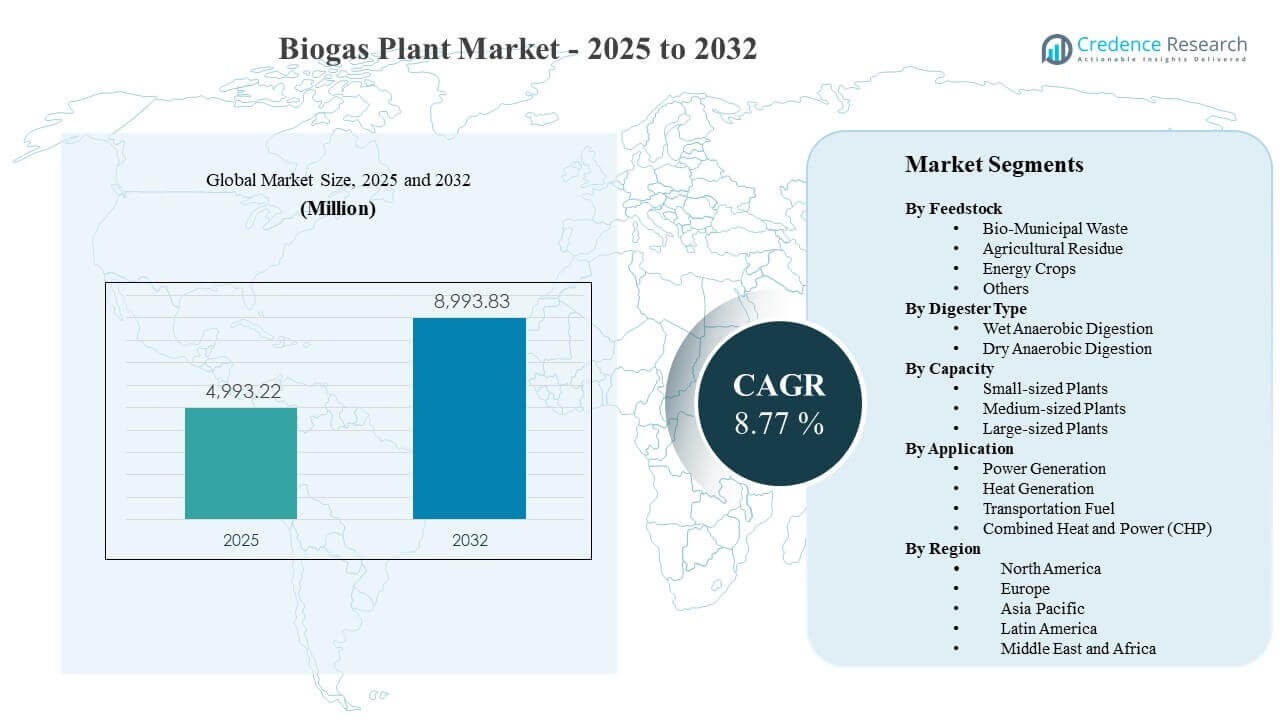

La dimensione del mercato globale degli impianti a biogas è stata stimata a 4993,22 milioni di USD nel 2025 e si prevede che raggiungerà 8993,83 milioni di USD entro il 2032, crescendo a un CAGR dell’8,77% dal 2025 al 2032. Lo slancio degli investimenti è rafforzato dalla crescente pressione per deviare i rifiuti organici dalle discariche e migliorare la gestione del metano, spingendo i comuni, le utility e gli operatori agroindustriali verso soluzioni scalabili di digestione anaerobica. La domanda è anche supportata dall’espansione dei casi d’uso del biometano e del gas rinnovabile, dove l’aggiornamento del gas, l’iniezione nella rete e i contratti di off-take a lungo termine migliorano la bancabilità dei nuovi progetti e dei progetti di retrofit.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato degli Impianti a Biogas 2025 |

4993,22 milioni di USD |

| Mercato degli Impianti a Biogas, CAGR |

8,77% |

| Dimensione del Mercato degli Impianti a Biogas 2032 |

8993,83 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà a un CAGR dell’8,77% durante il periodo 2025–2032, supportato dall’aumento delle installazioni nei percorsi di conversione dei rifiuti in energia e gas rinnovabile.

- L’Europa ha rappresentato il 50,8% della quota nel 2025, riflettendo un’implementazione matura, incentivi di supporto e ecosistemi di sviluppo di progetti consolidati.

- L’Asia Pacifico ha detenuto il 24,1% della quota nel 2025, sostenuta dalla crescente capacità di trattamento dei rifiuti municipali e dall’aumento degli investimenti nelle infrastrutture energetiche decentralizzate.

- La digestione anaerobica umida ha rappresentato la quota di digestione più grande al 51,4% nel 2025, supportata da prestazioni operative stabili su materie prime ad alta umidità.

- La generazione di energia ha guidato la domanda applicativa con una quota del 47,6% nel 2025, trainata dal valore di output programmabile e dai modelli di interconnessione consolidati.

Analisi del Segmento

La performance del segmento è fortemente influenzata dalla disponibilità delle materie prime, dalla stabilità della conversione e dal percorso di monetizzazione scelto dagli sviluppatori di progetti. I flussi di rifiuti agricoli e municipali continuano ad attrarre investimenti perché supportano il carico continuo degli impianti e si allineano con gli obiettivi di deviazione dalle discariche. Allo stesso tempo, la valutazione dei progetti considera sempre più la gestione del digestato, il controllo degli odori e i requisiti di conformità, che influenzano la selezione della tecnologia e le decisioni di dimensionamento degli impianti nelle diverse regioni.

L’adozione commerciale è anche influenzata dal passaggio da modelli a singola uscita a ottimizzazione multi-output. Gli sviluppatori stanno migliorando le rese e il tempo di attività attraverso strategie di co-digestione, migliori pre-trattamenti e un controllo del processo più preciso. Dove l’offtake è robusto, le configurazioni degli impianti sono sempre più progettate per migliorare la cattura del valore totale attraverso percorsi combinati di utilizzo di elettricità, calore e aggiornamento a qualità di combustibile che riducono la volatilità dei ricavi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Di Feedstock Insights

I residui agricoli hanno rappresentato la quota maggiore del 33,8% nel 2025. La loro leadership è supportata dalla disponibilità costante lungo le catene di approvvigionamento agricolo e zootecnico, che migliora la sicurezza delle materie prime e riduce il rischio di interruzioni stagionali. I sistemi basati sui residui si allineano anche con la gestione circolare dei nutrienti perché il digestato può essere riciclato nel terreno, migliorando l’accettazione e l’economia operativa a lungo termine. Inoltre, i residui agricoli si integrano bene con le strategie di co-digestione che stabilizzano le rese di gas e migliorano l’utilizzo degli impianti.

Di Digester Type Insights

La digestione anaerobica umida ha rappresentato la quota maggiore del 51,4% nel 2025. Rimane ampiamente preferita grazie a pratiche operative mature, stabilità del processo comprovata e design ingegneristici ripetibili che riducono il rischio di esecuzione. I sistemi umidi sono adatti a input ad alta umidità come i rifiuti alimentari e i fanghi di depurazione, supportando prestazioni di digestione costanti su larga scala. Un forte controllo del processo migliora anche la prevedibilità della produzione di gas, supportando progetti progettati per la connessione alla rete elettrica o percorsi di aggiornamento.

Di Capacity Insights

Gli impianti di medie dimensioni continuano a rappresentare un equilibrio pratico tra efficienza del capex e logistica delle materie prime per molti sviluppatori. Questi impianti tipicamente corrispondono al raggio di raccolta disponibile da fonti di rifiuti raggruppate, limitando la complessità del trasporto e della gestione. Gli impianti piccoli sono preferiti per il dispiegamento decentralizzato dove l’accesso all’energia della comunità e la gestione locale dei rifiuti sono la priorità. Gli impianti grandi sono generalmente collegati a forniture aggregate di materie prime, accordi di offerta industriale e una maggiore prontezza per i permessi avanzati e l’interconnessione alla rete o al gasdotto.

Di Application Insights

La generazione di energia ha rappresentato la quota maggiore del 47,6% nel 2025. Beneficia di percorsi consolidati per la realizzazione dei ricavi attraverso la produzione di elettricità dispacciabile, specialmente dove l’affidabilità della rete e il supporto del carico di base rimangono preziosi. Le configurazioni CHP rafforzano l’economia del progetto quando c’è una domanda di calore locale stabile, aumentando l’efficienza totale e migliorando i rendimenti. Le applicazioni di carburante per il trasporto si espandono dove sono disponibili infrastrutture di aggiornamento e iniezione e dove i crediti per carburanti rinnovabili o contratti di offerta a lungo termine supportano prezzi premium.

Driver del Mercato degli Impianti a Biogas

Aumento della pressione per la deviazione dei rifiuti organici e la riduzione del metano

Il rafforzamento normativo e gli obiettivi di performance municipali stanno spingendo le città e le industrie a deviare gli organici dalle discariche e ridurre le perdite di metano. Gli impianti a biogas affrontano entrambi gli obiettivi stabilizzando i flussi di rifiuti e convertendoli in prodotti energetici utilizzabili. Questo rafforza l’appeal del progetto per i programmi di rifiuti solidi urbani, fanghi di depurazione e rifiuti alimentari commerciali. Man mano che la raccolta, la segregazione e la contrattazione migliorano, gli sviluppatori ottengono maggiore fiducia nei volumi affidabili di materie prime e nell’utilizzo costante degli impianti nel complesso.

- Ad esempio, l’unità WAGABOX di Waga Energy a Claye-Souilly elabora biogas da una discarica che gestisce circa 1,1 milioni di tonnellate di rifiuti all’anno e produce 120 GWh di biometano all’anno, sufficienti a fornire energia a circa 20.000 famiglie evitando 25.000 tonnellate di emissioni di CO2-equivalenti all’anno.

Espansione delle catene del valore del gas rinnovabile e del biometano

I percorsi del gas rinnovabile stanno migliorando la bancabilità dei progetti di biogas per prestatori e investitori aggiungendo flussi di entrate oltre alle vendite di elettricità. L’aggiornamento delle attrezzature consente la produzione di biometano per l’iniezione nella rete, caldaie industriali o flotte di trasporto, ampliando il mercato indirizzabile. Contratti di fornitura a lungo termine e domanda legata al credito possono ridurre la volatilità dei prezzi rispetto all’esposizione al mercato libero dell’energia. Man mano che l’accesso alle condutture, gli standard di qualità del gas e i quadri di certificazione maturano, più impianti sono progettati attorno a output di qualità carburante e flessibilità.

Migliorato controllo del processo e pratiche di ottimizzazione degli impianti

I progressi nel pre-trattamento, nei sensori e nei controlli automatizzati stanno aumentando il tempo di attività degli impianti e stabilizzando i rendimenti del gas su input variabili. Una migliore gestione del digestore riduce la formazione di schiuma, l’inibizione e il rischio di arresti non pianificati, supportando prestazioni costanti anche in operazioni con alimentazione mista. Gli operatori utilizzano sempre più la co-digestione, la miscelazione e l’ottimizzazione delle ricette per massimizzare la produzione di metano e la capacità di trattamento. Questi miglioramenti migliorano l’economia del ciclo di vita, accorciano i periodi di ammortamento e incoraggiano una più ampia replica di configurazioni standardizzate degli impianti in diverse regioni e applicazioni in modo affidabile.

- Ad esempio, ABB osserva che anche gli impianti di biogas con capacità di 500 kW o meno possono perdere diverse migliaia di euro al giorno durante i tempi di inattività, e la sua piattaforma di automazione Freelance è progettata per generare automaticamente viste diagnostiche e calcolare il potenziale di resa del gas per supportare decisioni operative più rapide.

Benefici dell’economia circolare dall’utilizzo del digestato

La gestione del digestato è diventata una leva critica per l’adozione, specialmente per i progetti legati all’agricoltura dove l’applicazione sul terreno è fattibile. I benefici del recupero dei nutrienti e del miglioramento del suolo supportano l’accettazione tra gli agricoltori e le comunità locali riducendo i costi di smaltimento. Dove le normative lo consentono, il digestato può sostituire i fertilizzanti sintetici, creando flussi di valore e migliorando l’economia. Questa narrazione dell’economia circolare aiuta gli impianti di biogas a distinguersi rispetto alle opzioni di trattamento dei rifiuti a scopo unico combinando il recupero energetico con il riciclo delle risorse a livello locale.

Sfide del mercato degli impianti di biogas

L’economia dei progetti rimane altamente sensibile alla logistica delle materie prime, alla durata delle autorizzazioni e alla prontezza dell’interconnessione alla rete o al gasdotto. Il raggio di raccolta, i livelli di contaminazione e la variabilità stagionale possono interrompere la fornitura, ridurre i rendimenti e aumentare i costi operativi. Le approvazioni normative per il controllo degli odori, le emissioni e la gestione del digestato possono estendere i tempi e aumentare le spese di sviluppo. Queste barriere sono più pronunciate dove la segregazione dei rifiuti è debole e l’infrastruttura di supporto per il trasporto, lo stoccaggio e la fornitura rimane poco sviluppata su larga scala.

La complessità operativa è un ulteriore vincolo, in particolare per le strutture che trattano flussi di rifiuti municipali e commerciali misti. La variabilità nella composizione può destabilizzare la digestione e aumentare la necessità di pre-trattamento, monitoraggio e supervisione qualificata. La capacità operativa e la disciplina di manutenzione influenzano fortemente il tempo di attività e la resa di metano, creando ampie differenze di prestazioni tra le installazioni. Il finanziamento può anche restringersi quando i progetti mancano di contratti di fornitura a lungo termine, affrontano incentivi incerti o presentano rischi materiali più elevati per la controparte e le autorizzazioni.

- Ad esempio, l’impianto Rialto Bioenergy Solutions in California è progettato per trattare fino a 1.000 tonnellate al giorno di rifiuti alimentari combinati estratti dai flussi di rifiuti municipali, rifiuti liquidi e biosolidi municipali, e per produrre fino a 1 milione di MMBtu di RNG all’anno.

Tendenze e Opportunità del Mercato degli Impianti a Biogas

Una tendenza chiave è il passaggio verso progetti multi-reddito che combinano energia, utilizzo del calore e aggiornamento del biometano per migliorare la resilienza attraverso i cicli di mercato. Gli sviluppatori costruiscono sempre più impianti che possono cambiare il percorso di output man mano che cambiano le condizioni di prezzo e di offerta. Il CHP rimane attraente dove i parchi industriali, il riscaldamento distrettuale o la domanda termica in loco supportano un’elevata utilizzazione. Questo cambiamento aumenta la domanda di ingegneria modulare, pacchetti di aggiornamento scalabili e controlli avanzati che ottimizzano l’efficienza oggi.

- Ad esempio, l’impianto di biometano di WELTEC BIOPOWER per Evergreen Agricultural Enterprises in Irlanda combina un’unità CHP in loco che genera circa 1 megawatt di potenza con un aggiornamento a membrana che produrrà circa 1.300 metri cubi standard di biometano all’ora, mentre l’impianto è progettato per trattare 165.000 tonnellate di residui all’anno e fornire 65.000 tonnellate di digestato all’anno, illustrando come un progetto possa monetizzare elettricità, calore, biometano iniettato in rete e sottoprodotti attraverso un design integrato.

Un’altra opportunità è rafforzare le partnership municipali e industriali per garantire l’accesso a lungo termine alla materia prima e una vendita stabile. Contratti integrati che coprono raccolta, digestione e vendita di energia migliorano la prevedibilità e riducono il rischio di controparte. Gli obiettivi di decarbonizzazione industriale stanno anche creando domanda per gas rinnovabile e calore di processo a basse emissioni di carbonio. Poiché gli acquirenti enfatizzano le riduzioni verificate delle emissioni, i progetti con pratiche di misurazione, reporting e certificazione più forti possono ottenere premi e migliorare la competitività in gare e negoziazioni a livello globale.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato una quota del 14,6% nel 2025, supportata dallo sviluppo continuo di progetti legati alle discariche e dall’interesse crescente per i prodotti di gas rinnovabile. La regione beneficia di capacità di sviluppo di progetti consolidate e strutture di offerta in espansione per prodotti di qualità carburante. I programmi di rifiuti municipali e commerciali supportano anche una disponibilità costante di materia prima in corridoi selezionati. L’adozione è più forte dove i percorsi di autorizzazione e interconnessione sono più chiari e i contratti di offerta riducono l’incertezza dei ricavi.

Europa

L’Europa ha detenuto una quota del 50,8% nel 2025, riflettendo una distribuzione matura della digestione anaerobica e un’integrazione ben consolidata nella gestione dei rifiuti e nell’agricoltura. Le pipeline di progetti sono supportate da quadri politici strutturati e ecosistemi di esecuzione forti che coprono fornitori EPC, aggiornamenti e O&M. Le installazioni esistenti contribuiscono anche alla domanda attraverso aggiornamenti, miglioramenti dell’efficienza e retrofit per output di maggior valore. La leadership regionale è rafforzata da standard più chiari per l’aggiornamento del gas e la gestione del digestato in molti mercati.

Asia Pacifico

L’Asia Pacifico ha catturato una quota del 24,1% nel 2025, trainata dall’aumento della capacità di trattamento dei rifiuti e dall’espansione delle iniziative energetiche decentralizzate. La crescita dei rifiuti municipali e la rapida urbanizzazione aumentano la necessità di soluzioni di deviazione e trattamento, supportando lo sviluppo di nuovi progetti. I residui industriali e agricoli offrono un potenziale aggiuntivo di materie prime, con un crescente interesse per l’autosufficienza energetica locale. Lo slancio è più forte nei mercati che migliorano la segregazione dei rifiuti, la disponibilità di finanziamenti per i progetti e la prontezza delle infrastrutture.

America Latina

L’America Latina ha rappresentato una quota del 6,4% nel 2025, supportata dal crescente interesse per i progetti di conversione dei rifiuti in energia e dei residui in energia legati all’agricoltura e alle discariche. Lo sviluppo dei progetti rimane irregolare, con la distribuzione concentrata in luoghi dove i permessi e le infrastrutture di rete o gas supportano operazioni costanti. La profondità dei finanziamenti e la certezza degli accordi di acquisto a lungo termine continuano a influenzare il ritmo del mercato. Tuttavia, la regione offre un potenziale attraente di materie prime dove i sistemi di raccolta dei rifiuti stanno migliorando.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 4,1% nel 2025, riflettendo un’adozione in fase iniziale in molti mercati. La crescita è supportata dall’attenzione crescente alle sfide dei rifiuti municipali e dalla necessità di resilienza energetica locale. La distribuzione rimane limitata da sistemi di rifiuti frammentati, complessità dei finanziamenti per i progetti e infrastrutture limitate di aggiornamento o iniezione in alcune aree. I progetti tendono a progredire più rapidamente dove i modelli pubblico-privati rafforzano la garanzia delle materie prime e la continuità operativa.

Panoramica Competitiva

La competizione è modellata da fornitori di tecnologia e EPC che offrono piattaforme di digestori standardizzate, pacchetti di aggiornamento modulari e servizi O&M a lungo termine per ridurre il rischio di esecuzione. Il posizionamento sul mercato dipende sempre più dalla capacità di fornire rendimenti affidabili, supportare i flussi di lavoro di autorizzazione e conformità e ottimizzare la cattura del valore totale tra output di energia, calore e carburante. La differenziazione è anche legata al supporto del ciclo di vita, al monitoraggio remoto e all’integrazione con la logistica delle materie prime e le soluzioni di gestione del digestato. Le partnership con acquirenti di energia e stakeholder municipali stanno diventando più centrali poiché gli sviluppatori danno priorità a un’offerta stabile e a pipeline di materie prime contrattualizzate.

EnviTec Biogas AG è posizionata attorno a percorsi ripetibili di ingegneria e aggiornamento degli impianti che supportano prodotti finali di maggior valore. Il suo approccio al portafoglio enfatizza le prestazioni affidabili degli impianti, la consegna modulare e il supporto operativo allineato con obiettivi di uptime a lungo termine. L’attenzione dell’azienda sull’aggiornamento rafforza la sua rilevanza dove l’iniezione in rete e i contratti di gas rinnovabile stanno espandendosi. Questo posizionamento supporta anche la domanda di retrofit poiché gli operatori cercano percorsi di monetizzazione più elevati dagli asset di digestione esistenti.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su una categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, PlanET Biogas India, parte del gruppo PlanET Biogas Group GmbH, ha collaborato con Delta Bio Gas per sviluppare un impianto di biogas compresso da 12 TPD in Andhra Pradesh, supportando l’iniziativa SATAT dell’India ed espandendo la presenza di PlanET nel segmento CBG.

- Nel maggio 2025, WELTEC BIOPOWER GmbH ha avviato una collaborazione strategica con EAG (Empresarios Agrupados–GHESA) per offrire progetti EPC chiavi in mano in Spagna, combinando la loro esperienza per fornire soluzioni energetiche rinnovabili e ambientali in modo più efficiente.

- Nel maggio 2025, Gasum Oy ha acquisito il 100% di NSR Biogas AB e il restante terzo di Liquidgas Biofuels Genesis AB, ottenendo la piena proprietà dell’impianto di biogas di Helsingborg e dell’operazione di upgrading adiacente in Svezia.

- Nel maggio 2024, BTS Biogas Srl ha evidenziato la sua partnership con A2A attorno a una lettera di intenti per definire una joint venture per la costruzione di nuovi impianti e la riconversione di infrastrutture esistenti alimentate da rifiuti animali e vegetali.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 4993.22 milioni |

| Previsione dei ricavi nel 2032 |

USD 8993.83 milioni |

| Tasso di crescita (CAGR) |

8.77% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Materia Prima; Per Tipo di Digestore; Per Capacità; Per Applicazione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Numero di Pagine |

330 |

Segmentazione

Per Materia Prima

- Rifiuti Bio-Municipali

- Residui Agricoli

- Colture Energetiche

- Altri

Per Tipo di Digestore

- Digestione Anaerobica Umida

- Digestione Anaerobica Secca

Per Capacità

- Impianti di Piccole Dimensioni

- Impianti di Medie Dimensioni

- Impianti di Grandi Dimensioni

Per Applicazione

- Generazione di Energia

- Generazione di Calore

- Carburante per Trasporti

- Calore ed Energia Combinati (CHP)

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa