Panoramica del Mercato

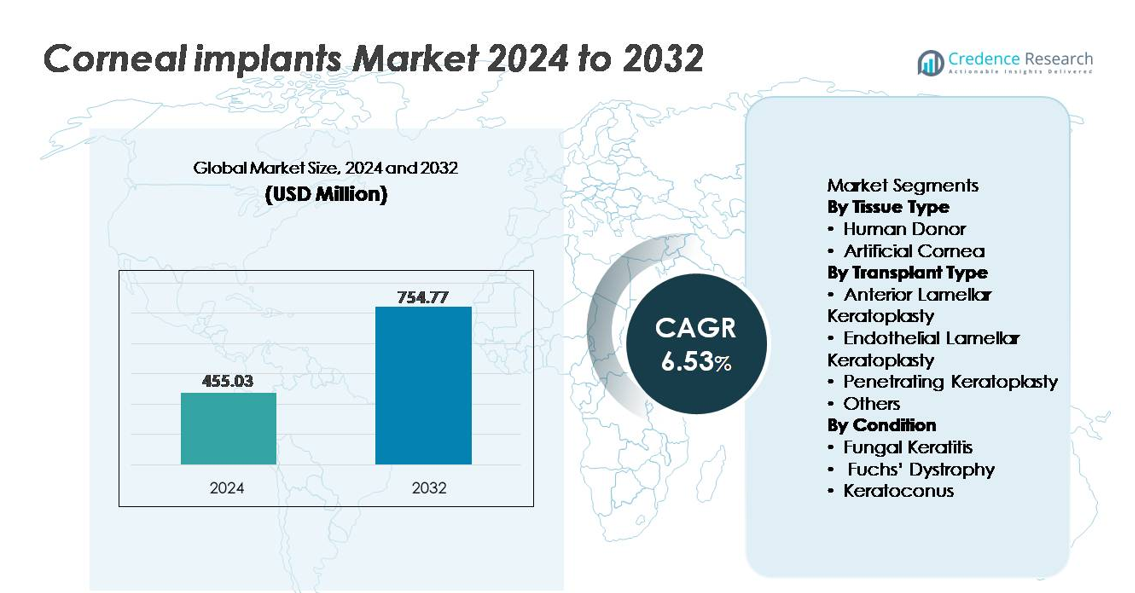

Il mercato globale degli impianti corneali è stato valutato a 455,03 milioni di USD nel 2024 e si prevede che raggiungerà circa 754,77 milioni di USD entro il 2032, registrando un CAGR del 6,53% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Impianti Corneali 2024 |

455,03 milioni di USD |

| Mercato degli Impianti Corneali, CAGR |

6,53% |

| Dimensione del Mercato degli Impianti Corneali 2032 |

754,77 milioni di USD |

Il mercato degli impianti corneali presenta un mix competitivo di produttori di dispositivi medici, innovatori biotecnologici e reti di banche degli occhi, tra cui CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen e Alabama Eye Bank. Il Nord America rimane il principale mercato regionale, rappresentando circa il 38% della quota globale totale, trainato da una forte disponibilità di tessuti donatori, infrastrutture avanzate per i trapianti e alta adozione della cheratoplastica lamellare. L’Europa segue con una quota sostanziale supportata da programmi di donazione sostenuti dal governo e protocolli clinici standardizzati, mentre l’Asia-Pacifico continua ad emergere come una regione ad alta crescita grazie al crescente bisogno insoddisfatto e alle capacità chirurgiche in espansione.

Approfondimenti di Mercato

- Il mercato globale degli impianti corneali è stato valutato a 455,03 milioni di USD nel 2024 e si prevede che raggiungerà i 754,77 milioni di USD entro il 2032, riflettendo un CAGR del 6,53% durante il periodo di previsione.

- L’aumento della prevalenza della cecità corneale e dei disturbi endoteliali legati all’età rimane un fattore chiave del mercato, con una crescente domanda di cheratoplastica lamellare minimamente invasiva che supporta un maggiore utilizzo degli impianti.

- I progressi nelle cornee artificiali, nei tessuti bioingegnerizzati e nelle terapie rigenerative stanno emergendo come tendenze significative, creando nuove opportunità nei mercati che affrontano carenze di donatori.

- Il panorama competitivo include aziende di dispositivi medici e reti di banche degli occhi, con il Nord America in testa grazie alla forza delle infrastrutture, mentre gli impianti di donatori umani detengono la quota dominante nel segmento nella maggior parte delle procedure chirurgiche.

- Le dinamiche regionali rivelano il Nord America con una quota di mercato del 38%, seguito dall’Europa al 29% e dall’Asia-Pacifico al 24%, con la crescita frenata nei mercati emergenti da un accesso limitato ai donatori e alti costi chirurgici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Tessuto

Gli impianti corneali di donatori umani rappresentano il segmento dominante, contando sulla quota maggiore grazie ai risultati clinici consolidati, alla familiarità diffusa tra i chirurghi e all’integrazione di lunga data nei programmi di trapianto. La loro compatibilità organica riduce il rischio di rigetto e supporta una migliore rigenerazione dei nervi sensoriali. Tuttavia, l’aumento delle carenze di donatori e la crescente domanda di procedure tempestive stimolano l’interesse per le cornee artificiali. Le cornee artificiali sintetiche e bioingegnerizzate stanno emergendo come alternative per i pazienti non idonei ai trapianti di donatori o con fallimenti multipli di innesti. I progressi nei biomateriali flessibili, nei supporti polimerici e nelle superfici nanostrutturate continuano ad ampliare il potenziale di adozione delle cornee artificiali tra i gruppi di pazienti con elevata necessità.

- Ad esempio, la CorNeat KPro di CorNeat Vision utilizza una gonna in nanofibre integrata composta da polimeri elettrofilati ingegnerizzati a diametri di fibre inferiori a 900 nanometri, consentendo l’integrazione biologica senza richiedere cellule donatrici.

Per Tipo di Trapianto

La cheratoplastica lamellare endoteliale detiene la quota di mercato dominante, guidata da risultati chirurgici di precisione, tempi di recupero ridotti e tassi di complicanze inferiori rispetto ai trapianti a tutto spessore. Il suo approccio mirato preserva gli strati corneali sani e diminuisce la probabilità di rigetto dell’innesto. La cheratoplastica lamellare anteriore è preferita per condizioni stromali selettive, mentre la cheratoplastica perforante rimane essenziale quando è necessaria la sostituzione di più strati corneali. Le tecniche emergenti nella categoria “Altri”, tra cui l’innesto assistito da laser personalizzato, stanno guadagnando attenzione per la loro capacità di migliorare la chiarezza visiva attraverso la personalizzazione strutturale e una maggiore stabilità postoperatoria.

- Ad esempio, il sistema VERION Image-Guided di Alcon fornisce una registrazione digitale dell’occhio ad alta precisione e supporta l’allineamento delle IOL toriche con un’accuratezza angolare documentata nell’intervallo sub-grado. La piattaforma traccia la rotazione oculare per mantenere un’orientamento intraoperatorio stabile. Queste capacità migliorano la visualizzazione e la pianificazione in procedure che richiedono incisioni corneali precise o centratura.

Per Condizione

La distrofia di Fuchs rimane il segmento di condizione dominante poiché contribuisce significativamente alla domanda globale di trapianti corneali, sostenuta dall’aumento dell’incidenza tra le popolazioni anziane e dalla diagnosi precoce resa possibile dall’imaging avanzato. La disfunzione endoteliale guida la preferenza per tecniche di cheratoplastica endoteliale minimamente invasive, rafforzando la domanda di impianti mirati. La cheratite fungina costituisce un notevole gruppo di necessità nelle regioni tropicali e in via di sviluppo, principalmente a causa dell’esposizione ambientale e del trattamento ritardato. Il cheratocono continua a espandersi come area di trattamento con demografie di pazienti più giovani e l’adozione crescente di interventi che risparmiano il trapianto, ritardando o riducendo la necessità di una sostituzione completa della cornea

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi Corneali e della Perdita della Vista

Il crescente peso delle malattie corneali, tra cui la distrofia di Fuchs, il cheratocono, la cheratite infettiva e le lesioni legate ai traumi, continua a guidare la domanda di impianti corneali a livello globale. Con l’invecchiamento delle popolazioni, l’incidenza della degenerazione delle cellule endoteliali aumenta, generando un volume chirurgico sostenuto. Nelle regioni in via di sviluppo, le infezioni non trattate, l’uso improprio delle lenti a contatto e i rischi professionali rimangono i principali contributori all’opacità corneale. La crescente consapevolezza degli interventi chirurgici, la diagnosi precoce attraverso l’imaging ad alta risoluzione e i miglioramenti nelle reti di riferimento rafforzano la penetrazione del mercato. Inoltre, le iniziative sanitarie pubbliche e private che supportano lo screening, i trapianti sovvenzionati e l’approvvigionamento di tessuti donatori migliorano l’accesso al trattamento nelle regioni svantaggiate, creando una crescita della domanda multi-livello.

- Ad esempio, piattaforme diagnostiche come il Casia2 swept-source OCT di Topcon catturano 50.000 A-scan al secondo, consentendo la rilevazione precoce della disfunzione endoteliale corneale e della progressione del cheratocono con precisione a livello micrometrico. Le iniziative pubbliche e private che supportano lo screening e l’approvvigionamento di donatori continuano a migliorare l’accesso nelle regioni svantaggiate, contribuendo alla crescita della domanda multi-livello.

Progressi nei Sostituti Corneali Bioingegnerizzati e Sintetici

I progressi tecnologici nei biomateriali, nella medicina rigenerativa e nell’ingegneria tissutale hanno accelerato lo sviluppo di cornee artificiali come alternative affidabili agli impianti donatori. Scaffolds a base di polimeri, idrogel biointegrativi e materiali nanocompositi riducono i rischi di rigetto migliorando al contempo la durata e la chiarezza ottica. Le cornee bioingegnerizzate sviluppate utilizzando matrici decellularizzate e cellule stromali coltivate ampliano le opportunità dove la disponibilità di donatori è limitata. Gli impianti personalizzabili che imitano la curvatura naturale e raggiungono una maggiore stabilità del film lacrimale stanno migliorando i risultati per i pazienti. Queste innovazioni supportano l’applicazione in casi complessi e fallimenti di trapianti ripetuti, posizionando le cornee sintetiche come una soluzione scalabile e distribuibile a livello globale.

- Ad esempio, il Boston KPro Tipo I presenta una placca frontale in PMMA con un diametro di 8,5 mm e un gambo ottico centrale che misura circa 3,35 mm di diametro. Il design offre potenza ottica stabile e chiarezza a lungo termine per i pazienti con fallimenti ripetuti del trapianto o opacità corneali gravi. La protesi rimane uno dei dispositivi corneali artificiali più ampiamente utilizzati nella riparazione corneale complessa.

Espansione Globale delle Banche degli Occhi e Capacità di Conservazione del Tessuto Donatore

Investimenti significativi nell’infrastruttura delle banche degli occhi e miglioramenti nella conservazione del tessuto corneale hanno migliorato disponibilità, sicurezza e tempistica dei trapianti. Soluzioni di vitalità estesa consentono il trasporto a lunga distanza e supportano reti di distribuzione internazionali, ottimizzando l’utilizzo del tessuto. Registri digitalizzati dei donatori, processi di consenso semplificati e campagne di sensibilizzazione pubblica stanno aumentando i tassi di donazione volontaria sia nei mercati sviluppati che emergenti. Programmi di formazione che supportano la competenza dei chirurghi nella cheratoplastica lamellare aumentano ulteriormente l’adozione. Man mano che i sistemi sanitari danno priorità alle iniziative di ripristino della vista, la gestione coordinata dei donatori e le tecnologie di conservazione garantiscono una fornitura costante, riducendo gli arretrati chirurgici e supportando la crescita del mercato

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Chirurgia Corneale Minimamente Invasiva e Specifica per Strato

Una transizione sostenuta dalla cheratoplastica penetrante a tutto spessore a procedure minimamente invasive e specifiche per strato rappresenta una grande opportunità. Tecniche come DMEK e DSAEK riducono il tempo di recupero, migliorano i risultati visivi e minimizzano il rigetto del trapianto, guidando la preferenza dei pazienti e il supporto dei pagatori. Man mano che la dissezione assistita da laser, la tomografia a coerenza ottica intraoperatoria e la microstrumentazione evolvono, la fiducia e la precisione dei chirurghi continuano a migliorare. Questa tendenza consente interventi personalizzati per malattie in fase iniziale e promuove approcci graduali che preservano il tessuto nativo. La domanda di impianti compatibili con tecniche microincisionali offre un potenziale di innovazione a lungo termine per i produttori.

- Ad esempio, il RESCAN 700 OCT intraoperatorio di Zeiss fornisce immagini in tempo reale con una risoluzione assiale di 5 micron, consentendo ai chirurghi di verificare il posizionamento del trapianto durante DMEK/DSAEK senza interrompere la procedura.

Commercializzazione di Cornee Artificiali di Nuova Generazione e Terapie Rigenerative

Il pipeline per cornee artificiali di nuova generazione, rigenerazione basata su cellule staminali e terapie modulate da geni crea significative opportunità commerciali. Sostituti scalabili prodotti in laboratorio riducono la dipendenza dai donatori e aprono vie per modelli di distribuzione pronti all’uso. Nel frattempo, l’espansione delle cellule autologhe e le soluzioni basate su cellule staminali pluripotenti indotte stanno guadagnando attenzione per il ripristino di strati endoteliali funzionali senza innesto. Il supporto normativo per terapie avanzate, insieme ai finanziamenti di venture nel biotech oftalmico, accelera i cicli di sviluppo. Man mano che la validazione clinica si rafforza, le soluzioni rigenerative potrebbero trasformare il trattamento per disturbi progressivi e pazienti più giovani, aprendo un flusso di entrate a lungo termine.

- Ad esempio, la terapia cellulare sperimentale AURN001 di Aurion Biotech somministra circa 1,0 milioni (1,0 x 10⁶) di cellule endoteliali corneali coltivate in combinazione con un inibitore della rho-chinasi tramite un’unica iniezione, che ha mostrato promettenti risultati nel ripristino della funzione senza trapianto di tessuto corneale donato.

Principali Sfide

Accesso Globale Limitato e Persistente Carenza di Tessuti Donatori

Nonostante i progressi tecnologici, l’inadeguata disponibilità di donatori rimane un ostacolo fondamentale all’accesso universale ai trattamenti. Molti paesi a basso e medio reddito non dispongono di reti di banche degli occhi o dipendono fortemente dall’approvvigionamento internazionale. L’esitazione culturale verso la donazione di organi, le restrizioni logistiche e le capacità di conservazione incoerenti aggravano le carenze. Gli alti costi chirurgici e le procedure che richiedono molte risorse limitano la penetrazione nei mercati con infrastrutture oftalmiche limitate. Queste limitazioni creano un divario nel trattamento, ritardando gli interventi chirurgici e aumentando le complicazioni, in particolare nei casi di cheratite infettiva o trauma dove l’intervento rapido è fondamentale.

Complessità Chirurgica, Complicazioni Postoperatorie e Rischio di Rigetto del Trapianto

Il trapianto corneale richiede competenze specializzate e i risultati dipendono fortemente dall’abilità del chirurgo, dalla cura postoperatoria e dalla conformità del paziente. Rischi come il fallimento del trapianto, l’infezione, l’astigmatismo e l’infiammazione cronica rimangono significativi, specialmente nei trapianti ripetuti o nei pazienti immunocompromessi. Le tecniche specifiche per strato, sebbene benefiche, presentano curve di apprendimento ripide e richiedono attrezzature costose. Il rigetto e la perdita a lungo termine delle cellule endoteliali continuano a essere sfide cliniche, limitando la longevità del trapianto. Ulteriori ostacoli includono la variabile aderenza dei pazienti ai regimi immunosoppressivi, contribuendo a tassi di fallimento evitabili e all’aumento delle spese sanitarie.

Analisi Regionale

Nord America

Il Nord America detiene la posizione dominante nel mercato degli impianti corneali, rappresentando circa il 38% della quota globale, grazie a un’infrastruttura di cura degli occhi ben consolidata, alti volumi chirurgici e solidi quadri di rimborso assicurativo. Gli Stati Uniti guidano la regione grazie alla disponibilità avanzata di tessuti donatori, a una robusta rete di banche degli occhi accreditate e alla precoce adozione delle procedure di cheratoplastica endoteliale. La crescente prevalenza di disturbi endoteliali legati all’età, in particolare la distrofia di Fuchs, sostiene una domanda costante. La ricerca clinica in corso su cornee artificiali e terapie rigenerative rafforza ulteriormente la leadership regionale e attira investimenti strategici da parte degli sviluppatori biotecnologici.

Europa

L’Europa rappresenta circa il 29% del mercato globale, supportata da programmi nazionali di donazione, protocolli clinici standardizzati e servizi di trapianto finanziati pubblicamente. Paesi come Germania, Francia e Regno Unito contribuiscono significativamente ai volumi delle procedure, grazie ad alti tassi diagnostici e all’aumento dell’adozione della cheratoplastica lamellare minimamente invasiva. Le iniziative di sensibilizzazione per la donazione di occhi e la robusta supervisione normativa migliorano l’accesso dei pazienti e la qualità dei risultati. La regione vede anche un crescente interesse per i sostituti corneali bioingegnerizzati per casi complessi, in particolare dove il rischio di rigetto del trapianto rimane alto. La collaborazione transfrontaliera nella ricerca eleva l’Europa come un polo competitivo di innovazione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 24% della quota di mercato e costituisce l’opportunità regionale in più rapida crescita grazie a grandi popolazioni di pazienti non trattati, all’aumento della prevalenza della cheratite infettiva e al crescente investimento nei centri di chirurgia oftalmica. Paesi come Cina, India e Giappone stanno espandendo le loro reti di banche degli occhi e adottando tecniche di imaging avanzate per la diagnosi precoce delle malattie. Tuttavia, la carenza di donatori continua a sfidare la capacità delle procedure, alimentando l’interesse per sostituti corneali artificiali e coltivati in laboratorio. Il miglioramento del turismo medico, la chirurgia competitiva in termini di costi e i programmi governativi di prevenzione della cecità posizionano l’Asia-Pacifico come un mercato di espansione a lungo termine per i produttori internazionali di impianti.

America Latina

L’America Latina cattura circa il 5% della quota di mercato globale, con una crescita influenzata dalla crescente modernizzazione sanitaria e dall’espansione graduale dei programmi di formazione per il trapianto di cornea. Brasile e Messico guidano l’adozione delle procedure, supportati dal miglioramento delle capacità chirurgiche e dalla crescita delle partnership con organizzazioni internazionali non-profit per la donazione di occhi. Tuttavia, la variabilità nella disponibilità di donatori, le limitazioni economiche e l’accesso disomogeneo tra i sistemi sanitari pubblici e privati rimangono sfide. La crescente consapevolezza della cecità corneale trattabile e il supporto per procedure sovvenzionate contribuiscono all’espansione graduale del mercato, specialmente poiché più cliniche regionali adottano tecniche di cheratoplastica lamellare.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale degli impianti corneali, guidata principalmente da bisogni clinici insoddisfatti, fornitura limitata di donatori e maggiore prevalenza di opacità corneale legata a traumi e cheratite infettiva. I paesi del Golfo più ricchi adottano sempre più tecnologie avanzate di trapianto attraverso il turismo medico e centri chirurgici specializzati. Nel frattempo, molte nazioni africane dipendono da tessuti di donatori importati e supporto umanitario, creando vincoli di fornitura che ritardano gli interventi. Il potenziale di crescita risiede nello sviluppo mirato delle banche degli occhi e nell’adozione di cornee sintetiche, che possono offrire alternative valide dove l’infrastruttura dei donatori rimane poco sviluppata.

Segmentazioni di Mercato:

Per Tipo di Tessuto

- Donatore Umano

- Cornea Artificiale

Per Tipo di Trapianto

- Cheratoplastica Lamellare Anteriore

- Cheratoplastica Lamellare Endoteliale

- Cheratoplastica Perforante

- Altri

Per Condizione

- Cheratite Fungina

- Distrofia di Fuchs

- Cheratocono

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli impianti corneali è caratterizzato da un mix di produttori di dispositivi medici affermati, innovatori biotecnologici e organizzazioni di banche degli occhi che collettivamente guidano l’offerta, lo sviluppo tecnologico e l’adozione clinica. I principali attori si concentrano sull’espansione dei portafogli sia per innesti da donatori umani che per cornee artificiali, supportati dai progressi nei biomateriali, nelle terapie cellulari rigenerative e nei design di impianti specifici per lamelle. Le partnership strategiche con istituzioni di ricerca, le approvazioni normative per cornee sintetiche di nuova generazione e gli investimenti nella validazione clinica modellano il ciclo di innovazione. Le aziende stanno dando priorità ai mercati con alti volumi di trapianti e disponibilità limitata di donatori, posizionando i sostituti artificiali come soluzioni scalabili e transfrontaliere. Gli sforzi per ridurre le complicazioni postoperatorie, estendere la longevità degli impianti e migliorare la chiarezza ottica rimangono centrali nella competizione. Le aziende emergenti stanno guadagnando terreno offrendo impianti personalizzabili adattati a diverse procedure chirurgiche, mentre i giocatori affermati sfruttano le reti di distribuzione e i programmi di formazione per approfondire la penetrazione del mercato. La differenziazione competitiva dipende sempre più dai risultati di precisione, dalla durata e dai servizi di supporto ai chirurghi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A settembre 2025, CorNeat Vision Ltd. ha annunciato che il suo impianto di cornea sintetica CorNeat KPro ha ripristinato una visione perfetta 20/20 a un paziente accecato da cicatrici corneali legate all’herpes zoster, il primo caso del suo genere, segnando un importante traguardo clinico.

- A novembre 2024, CorNeat Vision ha reso pubblico il suo dispositivo di patch tissutale sintetico CorNeat EverPatch che entra nel mercato negli Stati Uniti, ampliando la sua offerta oltre gli impianti corneali ai sostituti tissutali per la chirurgia oculare.

- A giugno 2024, CorneaGen ha lanciato ufficialmente la sua offerta CTAK (Aggiunta di Tessuto Corneale per Cheratoplastica), fornendo innesti di tessuto donatore gamma-irradiati, sterili, non immunogenici pre-tagliati e personalizzati per pazienti con cheratocono, segnando un passaggio verso soluzioni di aggiunta di tessuto invece della sostituzione completa dell’innesto.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di tessuto, Tipo di trapianto, Condizione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di impianti corneali aumenterà man mano che la diagnosi precoce delle malattie corneali degenerative si espande nei sistemi sanitari globali.

- L’adozione di cornee bioingegnerizzate e sintetiche accelererà per affrontare le persistenti carenze di donatori.

- Le tecniche di cheratoplastica minimamente invasive e specifiche per strato diventeranno pratica standard nei centri chirurgici avanzati.

- La medicina rigenerativa e le terapie a base di cellule staminali giocheranno un ruolo maggiore nel ripristino e nella riparazione corneale.

- L’imaging assistito dall’IA e la pianificazione chirurgica miglioreranno la precisione procedurale e i risultati.

- Il turismo medico crescerà man mano che le regioni a costi competitivi aumentano le capacità di trapianto corneale.

- La durata a lungo termine degli impianti e il rischio ridotto di rigetto rimarranno priorità fondamentali per la R&D.

- Le campagne di sensibilizzazione pubblica influenzeranno positivamente i tassi di donazione di organi e tessuti.

- Le collaborazioni tra sviluppatori biotecnologici e istituzioni accademiche accelereranno le pipeline di innovazione.

- Un supporto di rimborso più ampio migliorerà l’accessibilità per le procedure avanzate di impianto corneale.