Panoramica del Mercato

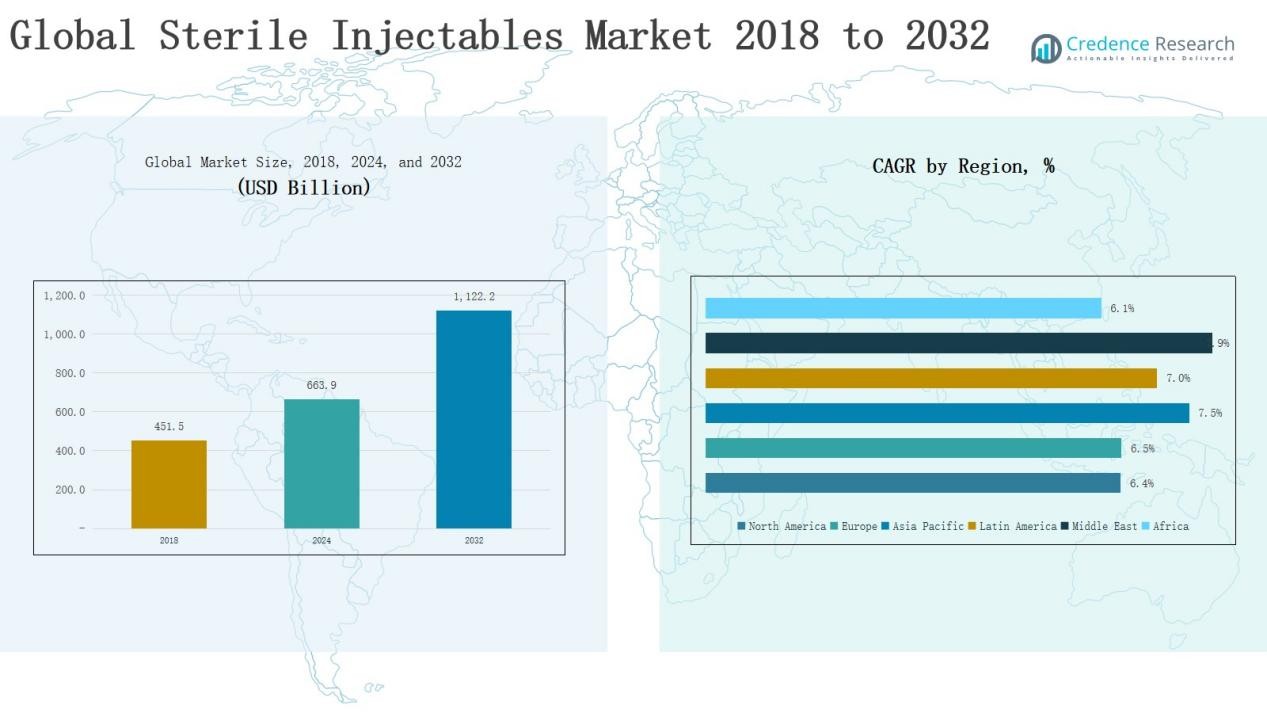

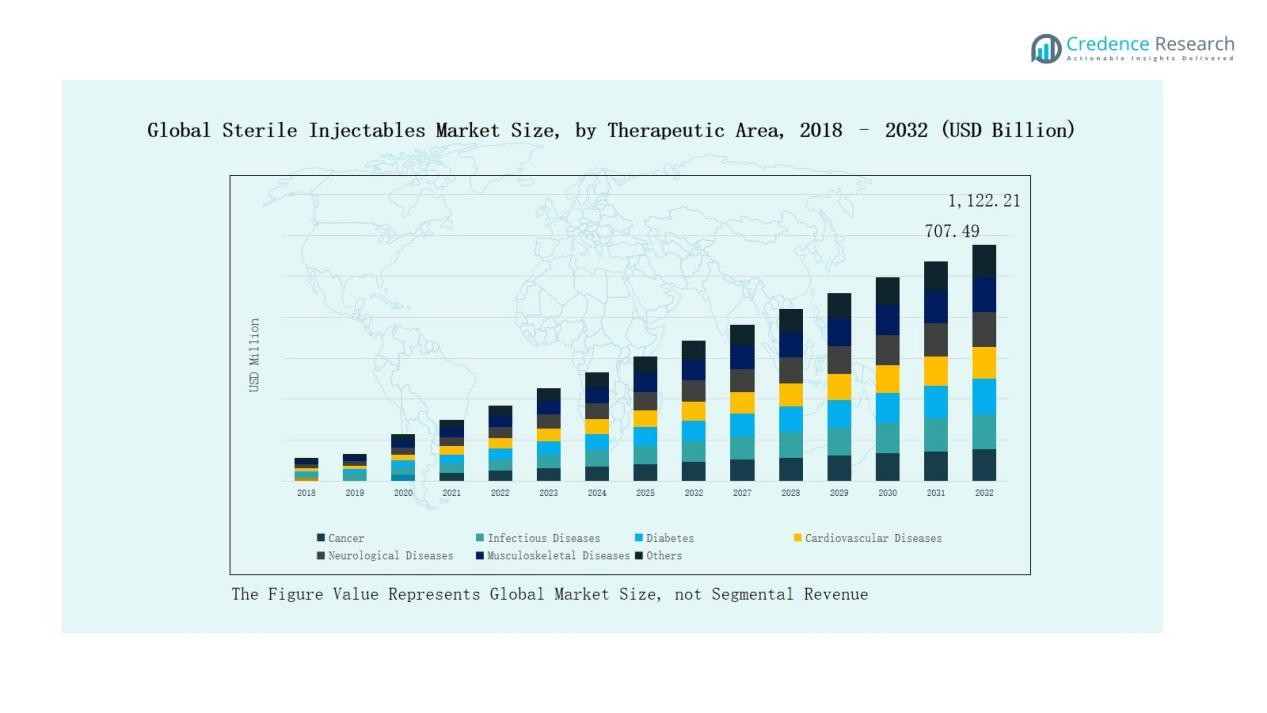

La dimensione del mercato globale degli iniettabili sterili è stata valutata a 451,5 miliardi di USD nel 2018, raggiungendo i 663,9 miliardi di USD nel 2024 e si prevede che raggiungerà i 1.122,2 miliardi di USD entro il 2032, con un CAGR del 6,81% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Iniettabili Sterili 2024 |

663,9 miliardi di USD |

| Mercato degli Iniettabili Sterili, CAGR |

6,81% |

| Dimensione del Mercato degli Iniettabili Sterili 2032 |

1.122,2 miliardi di USD |

Qual è la dimensione attuale del mercato globale degli iniettabili sterili e quale sarà la sua dimensione prevista nel 2032? Il mercato globale degli iniettabili sterili è modellato dalla forte presenza di leader come Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter e Mylan, ciascuno sfruttando ampie pipeline di biologici, portafogli oncologici e reti di distribuzione globali per rafforzare la competitività. Queste aziende investono attivamente in R&S, sviluppo di biosimilari e partnership strategiche per espandere la portata del mercato e migliorare l’accessibilità economica. Tra le regioni, il Nord America ha guidato il mercato nel 2024 con una quota del 33%, supportata da un’infrastruttura sanitaria avanzata, sistemi di rimborso favorevoli e rapida adozione di biologici e biosimilari. Questo dominio riflette la forte domanda clinica e la leadership nell’innovazione della regione.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato globale degli iniettabili sterili è cresciuto da 451,5 miliardi di USD nel 2018 a 663,9 miliardi di USD nel 2024, con una proiezione di raggiungere 1.122,2 miliardi di USD entro il 2032.

- Gli anticorpi monoclonali hanno guidato con una quota del 36% nel 2024, supportati da terapie oncologiche e autoimmuni, mentre i vaccini (14%) e le citochine (12%) hanno seguito come forti motori di crescita.

- Per area terapeutica, il cancro ha dominato con una quota del 38%, seguito dalle malattie infettive (21%) e dal diabete (12%), evidenziando il ruolo critico dei biologici e dei biosimilari.

- Il Nord America ha detenuto una quota del 33% nel 2024, seguito dall’Europa (28%) e dall’Asia Pacifico (23%), riflettendo una forte infrastruttura sanitaria e l’aumento dell’adozione di biologici nelle regioni.

- Le aziende leader, tra cui Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter e Mylan, continuano a guidare l’innovazione, lo sviluppo di biosimilari e l’espansione competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

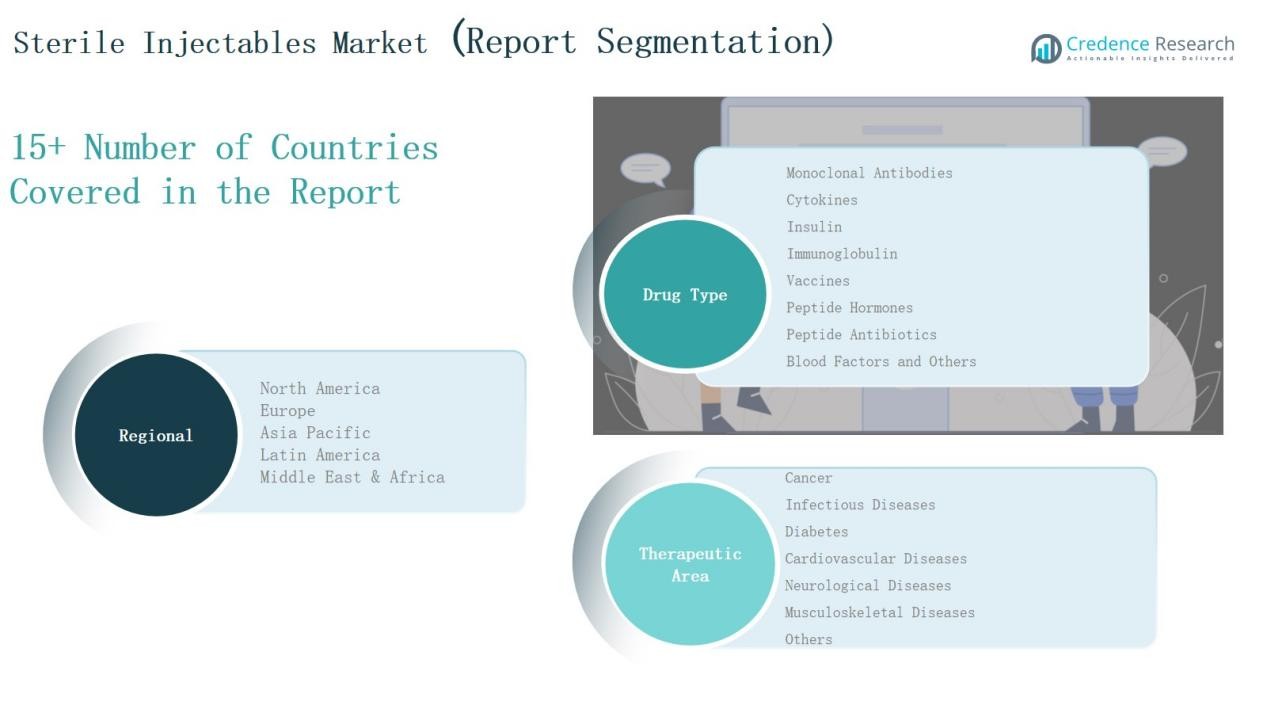

Approfondimenti sui Segmenti di Mercato

Per Tipo di Farmaco

Nel mercato globale degli iniettabili sterili, gli anticorpi monoclonali guidano con una quota del 36% nel 2024, trainati da trattamenti oncologici e autoimmuni insieme a forti pipeline di biologici. I vaccini detengono una quota del 14%, supportati dagli sforzi di immunizzazione globale e dai progressi dell’mRNA. Le citochine rappresentano il 12%, mentre l’insulina rappresenta il 10% a causa del carico del diabete. L’immunoglobulina assicura una quota del 9% con la domanda nelle terapie per l’immunodeficienza. Gli ormoni peptidici e gli antibiotici peptidici catturano rispettivamente il 6% e il 5%, affrontando le esigenze endocrine e antimicrobiche. I fattori del sangue rappresentano il 4%, sostenuti dai trattamenti per l’emofilia, mentre altri iniettabili contribuiscono al 4% dall’uso in anestesia e diagnostica.

Ad esempio, Comirnaty di Pfizer e BioNTech, il primo vaccino COVID-19 a mRNA ad ottenere l’approvazione completa dalla FDA nel 2021, ha avuto miliardi di dosi somministrate a livello globale, sottolineando il ruolo vitale dei vaccini iniettabili sterili nella salute pubblica.

Per Area Terapeutica

Il cancro domina con una quota del 38% nel 2024, alimentato dall’alta adozione di biologici e terapie oncologiche mirate. Le malattie infettive seguono con il 21%, beneficiando dall’assunzione di vaccini e dalla preparazione alla pandemia. Il diabete detiene il 12%, trainato dall’insulina e dagli analoghi GLP-1, mentre le malattie cardiovascolari catturano il 10% attraverso anticoagulanti e biologici. Le malattie neurologiche rappresentano il 7%, i disturbi muscoloscheletrici il 6%, e altre condizioni il 6%, coprendo applicazioni in oftalmologia, dermatologia e gastroenterologia. La forte prevalenza di malattie croniche e l’aumento delle approvazioni di biologici rafforzano la crescita in tutti i segmenti terapeutici.

Ad esempio, il farmaco immunoterapico Keytruda di Merck ha generato oltre 25 miliardi di dollari di entrate nel 2023, rendendolo uno dei biologici oncologici più venduti al mondo.

Principali Fattori di Crescita

Aumento della Prevalenza delle Malattie Croniche

La crescente incidenza di condizioni croniche come il cancro, il diabete e i disturbi cardiovascolari alimenta una forte domanda di iniettabili sterili. Queste terapie offrono un trattamento rapido e mirato, rendendole essenziali nella cura critica. L’oncologia domina la domanda, supportata da biologici come gli anticorpi monoclonali. L’aumento delle malattie legate allo stile di vita a livello globale e una popolazione in invecchiamento crescente aumentano ulteriormente la necessità di biologici iniettabili e biosimilari. Questa tendenza posiziona gli iniettabili sterili come un’opzione di trattamento vitale in molteplici aree terapeutiche, garantendo un’espansione del mercato a lungo termine sostenuta.

Ad esempio, Repatha® (evolocumab) di Amgen, un biologico iniettabile per ridurre il colesterolo LDL nei pazienti cardiovascolari, è stato ampiamente adottato, con oltre 1 miliardo di pazienti trattati in tutto il mondo entro il 2021, riflettendo l’importanza crescente degli iniettabili sterili nella cura cardiovascolare.

Espansione del Pipeline di Biologici e Biosimilari

Il pipeline globale di biologici e biosimilari continua ad espandersi, guidando l’adozione di iniettabili sterili. Le aziende biofarmaceutiche danno sempre più priorità ai formati iniettabili per i nuovi lanci di farmaci, in particolare in oncologia, immunologia e malattie infettive. Le scadenze dei brevetti dei biologici di successo creano opportunità per i biosimilari, rendendo le terapie più accessibili ed economiche. Le approvazioni normative a livello mondiale incoraggiano una rapida commercializzazione. Con la ricerca che si sposta verso la medicina personalizzata, i biologici iniettabili rimangono la scelta preferita per le terapie mirate. Questo portafoglio in espansione rafforza la posizione di mercato degli iniettabili sterili nelle economie avanzate ed emergenti.

Ad esempio, a giugno 2025, Sandoz ha lanciato Wyost® e Jubbonti®, i primi biosimilari intercambiabili per Xgeva® e Prolia® (denosumab) di Amgen negli Stati Uniti, migliorando l’accesso a terapie per l’osteoporosi e l’oncologia a basso costo.

Sostegno Governativo e Istituzionale

Le iniziative sanitarie governative e i programmi di supporto istituzionale svolgono un ruolo critico nell’adozione di iniettabili sterili. Le campagne nazionali di immunizzazione, le politiche di preparazione alle pandemie e i finanziamenti per l’infrastruttura dei biologici accelerano la domanda. Le collaborazioni pubblico-private favoriscono l’innovazione e ampliano l’accesso alle terapie iniettabili nei paesi a basso e medio reddito. I quadri di rimborso favorevoli nei mercati sviluppati migliorano ulteriormente l’adozione. L’aumento degli investimenti nell’infrastruttura della catena del freddo e nelle reti di fornitura ospedaliera garantisce anche una distribuzione affidabile. Questo forte sostegno politico rafforza la posizione degli iniettabili sterili come modalità di trattamento di prima linea.

Tendenze Chiave & Opportunità

Spostamento Verso Terapie Mirate e Personalizzate

La medicina personalizzata sta rimodellando il mercato degli iniettabili sterili, con biologici e biosimilari adattati alle esigenze individuali dei pazienti. La crescita nell’oncologia di precisione, nelle immunoterapie e nei trattamenti neurologici avanzati sottolinea questa tendenza. Le aziende farmaceutiche si concentrano sullo sviluppo di terapie iniettabili con maggiore efficacia e minori effetti collaterali. L’uso crescente di biomarcatori e profilazione genetica supporta l’adozione. Questo cambiamento crea opportunità per gli sviluppatori di farmaci di espandere i loro portafogli di prodotti offrendo al contempo ai pazienti risultati migliorati, rendendo gli iniettabili sterili personalizzati un segmento di grande opportunità.

Ad esempio, Opdivo (nivolumab) di Bristol Myers Squibb, un’immunoterapia iniettabile sterile, è prescritto in base al test del biomarcatore PD-L1 per trattare tumori come il cancro del polmone non a piccole cellule, consentendo una maggiore precisione nel trattamento.

Crescita della Produzione su Contratto e Outsourcing

Le organizzazioni di produzione a contratto (CMO) e le partnership di outsourcing stanno guadagnando terreno poiché le aziende cercano una produzione di iniettabili sterili a costi contenuti. La crescente complessità della produzione di biologici incoraggia l’outsourcing a fornitori specializzati con capacità avanzate. I CMO supportano la scalabilità, la conformità e la distribuzione globale, che sono fondamentali per soddisfare la crescente domanda. I mercati emergenti, specialmente nell’Asia-Pacifico, presentano opportunità per centri di produzione a basso costo. Le collaborazioni strategiche aiutano anche le aziende biofarmaceutiche a ridurre le spese in conto capitale e ad accelerare il lancio dei prodotti. Questa tendenza posiziona l’outsourcing come un fattore di crescita a lungo termine per il mercato.

Ad esempio, Lonza Group, un CMO con sede in Svizzera, ha ampliato le sue capacità nella produzione di terapie cellulari e geniche per supportare le aziende biofarmaceutiche nella scalabilità delle terapie avanzate in modo efficiente.

Sfide Chiave

Alti Costi di Produzione e Sviluppo

La produzione di iniettabili sterili richiede infrastrutture sofisticate, conformità rigorosa e processi asettici avanzati, portando a costi di produzione elevati. Le aziende biofarmaceutiche affrontano investimenti iniziali significativi in strutture, sistemi di qualità e manodopera qualificata. Lo sviluppo di biologici e biosimilari aggiunge ulteriori spese di R&S. Questi costi aumentano il rischio finanziario, specialmente per i giocatori più piccoli, e limitano l’accessibilità nei mercati a basso reddito. La sfida di bilanciare sicurezza, efficacia ed efficienza dei costi rimane critica. I produttori devono adottare innovazioni di processo e partnership per mitigare le spese mantenendo elevati standard di qualità.

Vincoli della Catena di Fornitura e della Catena del Freddo

Gli iniettabili sterili richiedono una gestione rigorosa, con infrastrutture di catena del freddo vitali per biologici e vaccini. Le interruzioni nelle catene di fornitura globali, come visto durante la pandemia di COVID-19, hanno esposto vulnerabilità nelle reti di distribuzione. Molte regioni mancano ancora di capacità adeguate di stoccaggio e logistica, limitando l’accesso agli iniettabili essenziali. Mantenere l’integrità della temperatura durante il trasporto è una sfida importante, specialmente nei mercati emergenti. Le lacune infrastrutturali e gli alti costi logistici limitano l’accesso equo. Rafforzare le reti di fornitura globali e investire in soluzioni avanzate di catena del freddo rimangono essenziali per affrontare questi ostacoli.

Barriere Regolatorie e di Conformità alla Sicurezza

Il mercato degli iniettabili sterili affronta requisiti normativi complessi ed in evoluzione che richiedono una rigorosa conformità. I produttori devono aderire alle Buone Pratiche di Produzione (GMP), ai protocolli di garanzia della sterilità e al monitoraggio continuo della qualità. Soddisfare questi requisiti aumenta la complessità operativa e i costi. I ritardi normativi nelle approvazioni spesso rallentano il tempo di immissione sul mercato per i nuovi farmaci. Inoltre, i richiami di prodotti o i problemi di contaminazione possono danneggiare la reputazione del marchio e la sicurezza dei pazienti. Navigare tra standard internazionali diversi pone ulteriori sfide per i giocatori globali. Garantire una conformità costante accelerando l’innovazione rimane una preoccupazione pressante.

Analisi Regionale

Nord America

Il Nord America guida il mercato globale degli iniettabili sterili, rappresentando il 33% della quota nel 2024 con ricavi di 218,37 miliardi di USD, in aumento rispetto ai 135,92 miliardi di USD nel 2018. Una forte infrastruttura sanitaria, un’elevata adozione di biologici e pipeline di ricerca avanzate sostengono il dominio regionale. Gli Stati Uniti guidano la maggior parte della domanda, supportati da sistemi di rimborso favorevoli e dall’adozione rapida dei biosimilari. Una presenza robusta di aziende farmaceutiche chiave rafforza ulteriormente la crescita. Con un CAGR del 6,4%, il mercato è previsto raggiungere i 359,11 miliardi di USD entro il 2032, evidenziando la continua leadership del Nord America nei trattamenti per oncologia, immunologia e malattie croniche.

Europa

L’Europa cattura una quota del 28% nel 2024, valutata a 182,58 miliardi di USD, in aumento rispetto ai 112,65 miliardi di USD nel 2018. La crescente domanda di biologici, vaccini e iniettabili di insulina guida la crescita regionale. Germania, Francia e Regno Unito sono i principali contributori, supportati da forti iniziative governative nel settore sanitario e dall’adozione diffusa di biosimilari. Collaborazioni strategiche con istituti di ricerca migliorano l’innovazione negli iniettabili sterili. Con un CAGR previsto del 6,5%, il mercato raggiungerà i 300,53 miliardi di USD entro il 2032, posizionando l’Europa come un centro di crescita costante con una domanda equilibrata tra terapie oncologiche, diabetiche e cardiovascolari.

Asia Pacifico

L’Asia Pacifico detiene una quota del 23% nel 2024, del valore di 157,56 miliardi di USD, in crescita rispetto ai 94,21 miliardi di USD nel 2018, ed è la regione in più rapida crescita con un CAGR del 7,5%. L’aumento della prevalenza delle malattie croniche, l’espansione delle infrastrutture sanitarie e l’aumento della penetrazione dei biosimilari guidano la domanda. Cina, India e Giappone guidano il mercato, supportati da programmi governativi e crescenti investimenti nella produzione di biologici. Capacità di produzione a basso costo e un crescente bacino di pazienti alimentano l’espansione regionale. Entro il 2032, il mercato è previsto raggiungere i 280,55 miliardi di USD, stabilendo l’Asia Pacifico come un motore chiave della crescita globale negli iniettabili sterili.

America Latina

L’America Latina rappresenta l’8% della quota nel 2024, valutata a 52,98 miliardi di USD, in aumento rispetto ai 32,86 miliardi di USD nel 2018. La crescita è supportata dall’aumento dei casi di diabete e malattie cardiovascolari, insieme a iniziative governative per ampliare l’accesso sanitario. Il Brasile domina la domanda regionale, seguito dall’Argentina, grazie a forti reti ospedaliere e una migliore disponibilità di biologici. Collaborazioni locali e importazioni supportano l’espansione del mercato nelle economie più piccole. Con un CAGR del 7,0%, si prevede che il mercato raggiungerà 90,90 miliardi di USD entro il 2032, rendendo l’America Latina una regione in espansione costante negli iniettabili sterili.

Medio Oriente

Il Medio Oriente contribuisce con una quota del 5% nel 2024, valutata a 30,72 miliardi di USD, in aumento rispetto ai 18,04 miliardi di USD nel 2018, e mostra un forte slancio con il più alto CAGR regionale del 7,9%. I paesi del GCC e Israele guidano la domanda attraverso sistemi sanitari avanzati e un aumento dell’adozione di biologici. L’aumento della spesa governativa per la modernizzazione sanitaria e l’espansione delle strutture della catena del freddo rafforzano la crescita. I trattamenti oncologici e per le malattie infettive rimangono i principali motori della domanda. Entro il 2032, si prevede che il mercato raggiungerà i 56,22 miliardi di USD, posizionando il Medio Oriente come un mercato in rapida espansione nel panorama globale degli iniettabili sterili.

Africa

L’Africa rappresenta una quota del 3% nel 2024, valutata a 21,71 miliardi di USD, in aumento rispetto ai 14,30 miliardi di USD nel 2018, con una crescita guidata dal miglioramento delle infrastrutture sanitarie e dall’aumento della prevalenza delle malattie infettive. Sudafrica ed Egitto sono i principali contributori, mentre altre regioni dipendono fortemente dalle importazioni di biologici e vaccini. L’accesso limitato e i costi elevati rappresentano una sfida per un’adozione più ampia, tuttavia le iniziative sanitarie guidate da governi e ONG stanno espandendo la portata. Si prevede che il mercato crescerà con un CAGR del 6,1%, raggiungendo 34,90 miliardi di USD entro il 2032, evidenziando un progresso costante ma limitato nella regione.

Segmentazioni di Mercato:

Per Tipo di Farmaco

- Anticorpi Monoclonali

- Citochine

- Insulina

- Immunoglobuline

- Vaccini

- Ormoni Peptidici

- Antibiotici Peptidici

- Fattori del Sangue

- Altri

Per Area Terapeutica

- Cancro

- Malattie Infettive

- Diabete

- Malattie Cardiovascolari

- Malattie Neurologiche

- Malattie Muscoloscheletriche

- Altri

Per Regione

Nord America

- Stati Uniti

- Canada

- Messico

Europa

- Regno Unito

- Francia

- Germania

- Italia

- Spagna

- Russia

- Resto d’Europa

Asia Pacifico

- Cina

- Giappone

- Corea del Sud

- India

- Australia

- Sud-est Asiatico

- Resto dell’Asia Pacifico

America Latina

- Brasile

- Argentina

- Resto dell’America Latina

Medio Oriente

- Paesi del GCC

- Israele

- Turchia

- Resto del Medio Oriente

Africa

- Sudafrica

- Egitto

- Resto dell’Africa

Panorama Competitivo

Il Mercato Globale degli Iniettabili Sterili è altamente competitivo, caratterizzato dalla presenza di importanti aziende farmaceutiche multinazionali accanto a operatori regionali. Partecipanti chiave come Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter e Mylan dominano con forti portafogli in biologici, vaccini e terapie oncologiche. Queste aziende sfruttano ampie pipeline di R&S, acquisizioni strategiche e reti di distribuzione globale per mantenere la leadership. Le scadenze dei brevetti di biologici di successo stanno incoraggiando lo sviluppo di biosimilari, intensificando la competizione e ampliando l’accesso nei mercati sensibili ai costi. I produttori regionali, in particolare nell’Asia-Pacifico, stanno guadagnando slancio offrendo biosimilari a prezzi accessibili e servizi di produzione su contratto, rimodellando ulteriormente le dinamiche competitive. Collaborazioni strategiche con organizzazioni di produzione su contratto e partnership tecnologiche giocano anche un ruolo vitale nel sostenere l’efficienza della fornitura e l’innovazione. Il mercato riflette una concentrazione moderata, con i principali attori che detengono una quota significativa di ricavi, mentre le aziende più piccole competono in aree terapeutiche di nicchia e regioni emergenti, creando un panorama competitivo dinamico e in evoluzione.

Principali Attori

- Amgen Limited

- AstraZeneca plc

- Baxter International, Inc.

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Nichi-Iko Pharmaceutical Co.

- Altri Principali Attori

Sviluppi Recenti

- Nel marzo 2025, Eli Lilly, Merck e Purdue University hanno lanciato il Young Institute Pharmaceutical Manufacturing Consortium per avanzare nella produzione di iniettabili sterili attraverso l’innovazione in AI, robotica e processi asettici.

- Nel marzo 2025, Mallinckrodt ed Endo hanno annunciato la fusione delle loro attività di generici e iniettabili sterili, formando Par Health, con uno spin-off pianificato nel Q4 2025.

- Nel maggio 2025, Amneal ha collaborato con Apiject per installare linee di produzione dedicate a supportare i sistemi di consegna avanzati di Apiject negli Stati Uniti, con una capacità di produzione annuale scalabile fino a 400 miliardi di unità per supportare la prontezza commerciale ed emergenziale.

- Nel gennaio 2025, Akums Drugs & Pharmaceuticals ha avviato lo sviluppo di un nuovo impianto dedicato alla produzione di dosaggi liofilizzati e sterili, con un focus su iniettabili e biologici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Farmaco, Area Terapeutica e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di biologici e biosimilari continuerà a guidare l’adozione di iniettabili sterili.

- Le terapie oncologiche e immunologiche rimarranno i maggiori contributori alla crescita degli iniettabili.

- I vaccini e i trattamenti per le malattie infettive vedranno una domanda costante dalle iniziative di salute globale.

- Le organizzazioni di produzione a contratto acquisiranno un ruolo più forte nella produzione su larga scala.

- Le terapie personalizzate e mirate espanderanno l’uso di formulazioni iniettabili avanzate.

- I mercati emergenti assisteranno a una rapida crescita grazie ai miglioramenti delle infrastrutture sanitarie.

- Gli investimenti nella logistica della catena del freddo e nella catena di approvvigionamento miglioreranno l’accessibilità globale degli iniettabili.

- Le partnership strategiche e le acquisizioni rimarranno centrali per il posizionamento competitivo.

- Gli sforzi di armonizzazione normativa semplificheranno le approvazioni dei biosimilari e accelereranno l’ingresso sul mercato.

- I progressi tecnologici nei sistemi di consegna miglioreranno la compliance dei pazienti e i risultati dei trattamenti.