Panoramica del Mercato

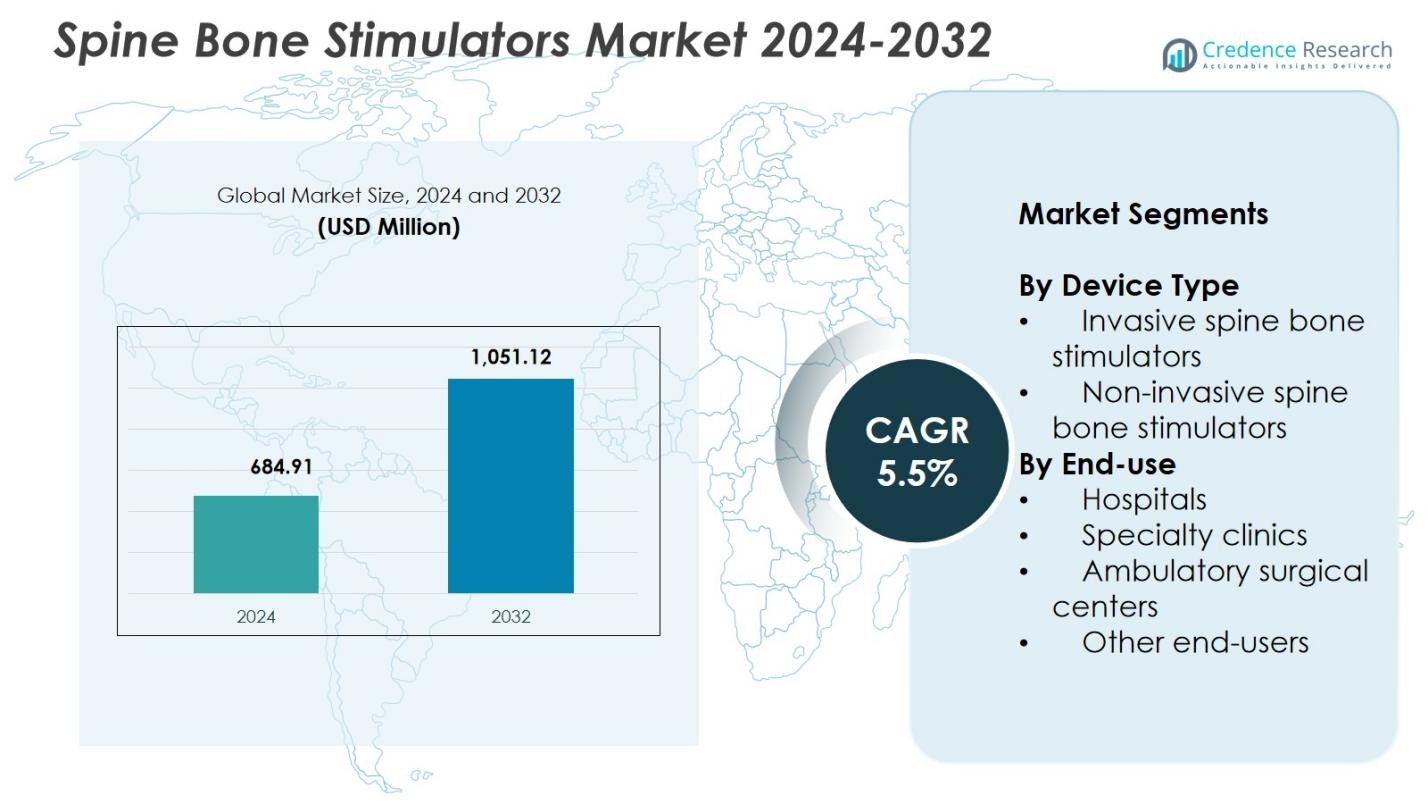

La dimensione del mercato degli stimolatori ossei spinali è stata valutata a 684,91 milioni di USD nel 2024 e si prevede che raggiungerà 1.051,12 milioni di USD entro il 2032, con un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Stimolatori Ossei Spinali 2024 |

684,91 Milioni di USD |

| Mercato degli Stimolatori Ossei Spinali, CAGR |

5,5% |

| Dimensione del Mercato degli Stimolatori Ossei Spinali 2032 |

1.051,12 Milioni di USD |

Il mercato degli stimolatori ossei spinali include aziende leader come Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A. ed Elizur Corporation che guidano l’innovazione nelle tecnologie di stimolazione invasive e non invasive. Questi attori si concentrano sul miglioramento dell’efficacia dei dispositivi, sull’espansione delle offerte non invasive e sull’integrazione delle capacità di monitoraggio remoto per supportare migliori risultati di fusione spinale. Il Nord America guida il mercato degli stimolatori ossei spinali con una quota del 41,6% nel 2024, supportata da un forte volume di procedure, infrastrutture sanitarie avanzate e alta adozione di soluzioni di guarigione ossea abilitate digitalmente. L’Europa e l’Asia-Pacifico seguono come regioni di crescita significative.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli stimolatori ossei spinali è stato valutato a 684,91 milioni di USD nel 2024 e si prevede che raggiungerà 1.051,12 milioni di USD entro il 2032, registrando un CAGR del 5,5%.

- L’aumento delle procedure di fusione spinale e la crescente prevalenza di disturbi degenerativi della colonna vertebrale guidano la domanda, con stimolatori non invasivi che dominano il mercato con una quota del 63,4% grazie alla forte adozione clinica e alla comodità per i pazienti.

- I principali trend includono l’integrazione rapida del monitoraggio remoto, l’uso crescente di modelli di terapia domiciliare e i progressi nelle tecnologie di stimolazione basate su PEMF e ultrasuoni che migliorano la precisione e la conformità del trattamento.

- Principali attori come Bioventus, ZimVie Inc., Enovis, Medtronic, Orthofix Medical Inc. e Theragen Inc. rafforzano la presenza sul mercato attraverso l’innovazione dei prodotti, partnership con fornitori di servizi sanitari e l’espansione in economie emergenti.

- Il Nord America guida con una quota del 41,6%, seguito dall’Europa al 28,4% e dall’Asia-Pacifico al 20,7%, riflettendo una forte adozione regionale supportata da infrastrutture di cura avanzate e crescente consapevolezza delle terapie di guarigione ossea.

Analisi della Segmentazione del Mercato:

Per Tipo di Dispositivo:

Nel mercato degli stimolatori ossei spinali, gli stimolatori ossei spinali non invasivi dominano con una quota di mercato del 63,4% nel 2024, supportati da una forte adozione grazie alla loro facilità d’uso, al profilo di rischio inferiore e all’idoneità per ambienti ambulatoriali. Questi dispositivi guadagnano trazione poiché eliminano le complicazioni chirurgiche e consentono una terapia domiciliare di routine, migliorando la conformità dei pazienti nella fusione spinale e nella guarigione delle fratture. La crescente preferenza clinica per la stimolazione ossea esterna elettrica e a ultrasuoni, insieme all’espansione del supporto al rimborso, accelera ulteriormente la crescita del segmento. Gli stimolatori invasivi continuano a servire casi complessi, ma la domanda complessiva rimane guidata dalle tecnologie non invasive.

- Ad esempio, il dispositivo SpinalStim di Orthofix utilizza la tecnologia del Campo Elettromagnetico Pulsato (PEMF) per generare un campo elettrico a bassa intensità, promuovendo la fusione spinale come trattamento aggiuntivo non chirurgico.

Per Utilizzo Finale:

Gli ospedali guidano il mercato degli stimolatori ossei spinali con una quota del 48,7% nel 2024, trainati da un elevato afflusso di pazienti per procedure di fusione spinale, cure traumatiche e riabilitazione post-operatoria. Gli ospedali beneficiano di infrastrutture chirurgiche avanzate, team di cura multidisciplinari e maggiore utilizzo di stimolatori sia invasivi che non invasivi, supportando una forte leadership del segmento. L’adozione crescente della terapia di stimolazione ossea per i disturbi degenerativi della colonna vertebrale e la crescente preferenza per percorsi di trattamento ospedalieri rafforzano ulteriormente la dominanza. Anche le cliniche specialistiche e i centri chirurgici ambulatoriali sperimentano una crescita costante con l’aumento delle procedure minimamente invasive, ma gli ospedali rimangono l’ambiente di utilizzo finale principale.

- Ad esempio, il sistema SpinalPak Non-invasive Spine Fusion Stimulator di Zimmer Biomet ha mostrato una guarigione clinica o radiologica del 92,7% nelle fusioni posterolaterali e un successo complessivo dell’84,7% rispetto al 64,9% del placebo nelle fusioni lombari.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi Spinali

Il mercato degli stimolatori ossei spinali cresce significativamente con l’aumento globale delle malattie degenerative della colonna vertebrale, delle fratture e dei casi di non unione. L’aumento delle incidenze di complicanze legate all’osteoporosi e delle lesioni traumatiche stimola una maggiore adozione delle terapie di stimolazione ossea in contesti clinici. I fornitori di servizi sanitari integrano sempre più spesso gli stimolatori ossei nella cura post-chirurgica per le procedure di fusione spinale per migliorare la guarigione e ridurre i tassi di revisione chirurgica. La crescente popolazione anziana, che affronta un rischio maggiore di guarigione ossea ritardata, rafforza ulteriormente la domanda di tecnologie di stimolazione avanzate.

- Ad esempio, il dispositivo SpinalStim™ di Orthofix ha dimostrato un tasso di successo complessivo del 92% negli studi clinici per i pazienti sottoposti a chirurgia di fusione spinale, riducendo significativamente la necessità di interventi di revisione e migliorando i risultati di guarigione nell’uso reale.

Progressi nelle Tecnologie di Stimolazione Ossea Non Invasiva

L’innovazione tecnologica accelera fortemente l’espansione del mercato, in particolare negli stimolatori ossei non invasivi che offrono un maggiore comfort per il paziente, portabilità e precisione terapeutica. I progressi nella terapia del campo elettromagnetico pulsato (PEMF), nel accoppiamento capacitivo e nei sistemi a ultrasuoni a bassa intensità migliorano i risultati del trattamento e attraggono sia i pazienti che i medici. Queste tecnologie riducono il tempo della procedura, eliminano i rischi chirurgici e supportano modelli di terapia a distanza o domiciliare. Gli investimenti continui in R&S da parte dei produttori rafforzano l’efficacia dei dispositivi, consentendo un’adozione più ampia nei casi di fratture croniche non unite e nel recupero dalla fusione spinale.

- Ad esempio, il dispositivo bone4ce di BTT Health applica ultrasuoni pulsati a bassa intensità a 30 mW/cm² e 1,5 MHz per stimolare l’apertura dei canali del calcio nei tessuti ossei al punto di frattura.

Aumento del Volume degli Interventi di Fusione Spinale

L’aumento del numero di interventi di fusione spinale alimenta direttamente la domanda di stimolatori ossei che supportano una guarigione più rapida e minimizzano le complicazioni post-operatorie. Ospedali e cliniche specializzate utilizzano sempre più dispositivi di stimolazione ossea per pazienti ad alto rischio, tra cui fumatori, diabetici e individui con comorbidità che rallentano la rigenerazione ossea. L’uso crescente di interventi spinali minimamente invasivi contribuisce anche a un maggiore utilizzo degli stimolatori, poiché le aspettative di recupero più rapido si allineano con i benefici della stimolazione non invasiva. Le crescenti evidenze cliniche che supportano tassi di successo di fusione migliorati continuano a rafforzare l’adozione del mercato.

Tendenze Chiave & Opportunità

Adozione Crescente di Terapie di Guarigione a Domicilio e a Distanza

Una tendenza notevole che sta plasmando il mercato è il passaggio verso modelli di trattamento a domicilio supportati da stimolatori ossei non invasivi, portatili e facili da usare per i pazienti. I sistemi sanitari promuovono sempre più il monitoraggio terapeutico a distanza per ridurre le visite ospedaliere, ridurre i costi complessivi delle cure e migliorare la compliance dei pazienti. Dispositivi abilitati digitalmente con tracciamento dei dati e connettività con i clinici forniscono un controllo avanzato del progresso del trattamento. Questa transizione apre forti opportunità per i produttori di integrare piattaforme di salute intelligenti, espandere le partnership di telemedicina e introdurre protocolli di guarigione personalizzati per soddisfare le esigenze in evoluzione dei pazienti.

- Ad esempio, il CMF Spinalogic di DJO è uno stimolatore elettromagnetico leggero e alimentato a batteria progettato per l’uso domestico su gessi o tutori dopo la fusione spinale lombare, con un funzionamento a un solo pulsante per facilitare la compliance del paziente durante le routine quotidiane.

Espansione nei Mercati Emergenti Attraverso Migliorato Accesso e Consapevolezza

Le economie emergenti presentano forti opportunità di crescita poiché aumenta la consapevolezza delle tecnologie di guarigione ossea e cresce l’investimento sanitario. Migliorare l’accesso a cure ortopediche avanzate, espandere la copertura assicurativa e aumentare la disponibilità dei pazienti ad adottare terapie innovative contribuiscono a una maggiore penetrazione del mercato. I governi e i fornitori di assistenza sanitaria privata danno priorità alla modernizzazione delle infrastrutture per la chirurgia spinale, creando condizioni favorevoli per l’adozione dei dispositivi. I produttori che espandono le reti di distribuzione e collaborano con istituzioni mediche regionali possono capitalizzare le esigenze cliniche insoddisfatte e la crescente domanda di soluzioni di guarigione spinale non invasive.

- Ad esempio, Orthofix ha lanciato l’app mobile STIM onTrack compatibile con i suoi dispositivi di Terapia di Crescita Ossea come SpinalStim e PhysioStim, fornendo promemoria per il trattamento per aumentare l’aderenza dei pazienti in regioni con procedure ortopediche in aumento.

Sfide Chiave

Alto Costo degli Stimolatori Ossei Avanzati

L’alto costo degli stimolatori ossei spinali, specialmente dei dispositivi non invasivi tecnologicamente avanzati, rimane un ostacolo principale all’adozione diffusa. Il rimborso limitato in diverse regioni e le elevate spese a carico del paziente scoraggiano i pazienti dal cercare la terapia di stimolazione ossea. I fornitori di assistenza sanitaria, in particolare nei mercati con risorse limitate, possono dare priorità a metodi di trattamento alternativi a causa delle limitazioni di bilancio. Questi vincoli finanziari rallentano l’espansione del mercato e limitano l’accesso a tecnologie di guarigione efficaci, sottolineando la necessità di soluzioni ottimizzate per i costi e un supporto di rimborso più ampio.

Consapevolezza Clinica Limitata e Tassi di Adozione Inconsistenti

In molte regioni, una mancanza di consapevolezza clinica riguardo ai benefici, alle indicazioni e all’efficacia comparativa degli stimolatori ossei porta a un’adozione inconsistente nei contesti sanitari. Alcuni clinici rimangono incerti sui risultati a lungo termine o preferiscono percorsi di guarigione convenzionali, riducendo l’utilizzo dei dispositivi. La variabilità nella formazione, l’accesso a linee guida basate sull’evidenza e le lacune nell’educazione dei pazienti contribuiscono ulteriormente a un’adozione lenta. Rafforzare l’educazione clinica, generare dati robusti dal mondo reale e migliorare il coinvolgimento medico-paziente sono essenziali per superare le esitazioni e guidare un’adozione diffusa del mercato.

Analisi Regionale

Nord America

Il Nord America guida il Mercato degli Stimolatori Ossei della Colonna Vertebrale con una quota del 41,6% nel 2024, supportato da un’infrastruttura sanitaria avanzata, forti quadri di rimborso e alta adozione di tecnologie di stimolazione non invasive. La regione beneficia di un volume significativo di procedure di fusione spinale guidate da una popolazione anziana in crescita e dall’alta prevalenza di condizioni degenerative della colonna vertebrale. L’innovazione tecnologica continua da parte dei principali produttori e la forte accettazione da parte dei clinici rafforzano ulteriormente la dominanza regionale. L’espansione dei modelli di terapia domiciliare e l’aumento dell’integrazione di soluzioni di monitoraggio digitale contribuiscono anche alla crescita sostenuta del mercato.

Europa

L’Europa detiene una quota del 28,4% del Mercato degli Stimolatori Ossei della Colonna Vertebrale nel 2024, guidata dalla crescente domanda di trattamenti minimamente invasivi e percorsi di cura strutturati per i disturbi spinali. La regione beneficia di una forte competenza ortopedica, ampia disponibilità di sistemi diagnostici avanzati e crescente enfasi sul miglioramento dei risultati post-chirurgici. L’aumento dell’adozione di stimolatori ossei non invasivi in Germania, Regno Unito, Francia e Italia alimenta l’espansione del mercato. Politiche di rimborso favorevoli nei paesi sviluppati e crescente consapevolezza dell’ottimizzazione del successo della fusione rafforzano la posizione dell’Europa come mercato chiave per le soluzioni di stimolazione ossea.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota del 20,7% del Mercato degli Stimolatori Ossei della Colonna Vertebrale nel 2024 e rappresenta la regione in più rapida crescita grazie agli investimenti sanitari in aumento, all’espansione dei volumi di chirurgia spinale e alla crescente accettazione di dispositivi terapeutici avanzati. Paesi come Cina, India, Giappone e Corea del Sud adottano sempre più stimolatori ossei in mezzo all’aumento delle incidenze di lesioni spinali e malattie degenerative. Miglioramenti nell’accesso alla sanità, iniziative governative favorevoli e crescente consapevolezza dei pazienti supportano un forte slancio regionale. I produttori che espandono le reti di distribuzione ottengono significative opportunità sia nei contesti sanitari urbani che emergenti.

America Latina

L’America Latina cattura una quota del 5,6% del Mercato degli Stimolatori Ossei della Colonna Vertebrale nel 2024, guidata da miglioramenti graduali nell’infrastruttura sanitaria e dall’aumento dell’adozione di trattamenti ortopedici avanzati. Brasile e Messico guidano la domanda regionale grazie a volumi di procedure più elevati e alla crescente disponibilità di stimolatori non invasivi. Le crescenti partnership tra produttori di dispositivi medici e fornitori sanitari regionali migliorano la penetrazione del mercato. Nonostante le sfide come rimborso limitato e vincoli di costo, la crescente consapevolezza delle tecnologie che migliorano la fusione e l’espansione degli investimenti sanitari privati supportano una crescita regionale costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 3,7% del mercato degli stimolatori ossei spinali nel 2024, supportata dai continui progressi nella modernizzazione sanitaria e dalla crescente domanda di terapie efficaci per la guarigione spinale. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, guidano l’adozione grazie all’espansione dei centri ortopedici specializzati e all’aumento del turismo medico. La crescente prevalenza di lesioni spinali legate a traumi e disturbi cronici della colonna vertebrale stimola ulteriormente l’interesse del mercato. Sebbene permangano lacune di accessibilità e convenienza in diverse nazioni africane, il miglioramento della spesa sanitaria e della consapevolezza contribuisce a una graduale espansione del mercato.

Segmentazioni di Mercato:

Per Tipo di Dispositivo

- Stimolatori ossei spinali invasivi

- Stimolatori ossei spinali non invasivi

Per Utilizzo Finale

- Ospedali

- Cliniche specializzate

- Centri chirurgici ambulatoriali

- Altri utilizzatori finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli stimolatori ossei spinali presenta un panorama competitivo diversificato e orientato all’innovazione, con attori chiave come Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A., ed Elizur Corporation che guidano i progressi nelle tecnologie di stimolazione sia invasive che non invasive. Le aziende si concentrano fortemente sull’espansione dei portafogli di prodotti non invasivi, migliorando i dispositivi basati su PEMF e ultrasuoni e integrando capacità di salute digitale per rafforzare il monitoraggio del trattamento. Iniziative strategiche come trial clinici, aggiornamenti di prodotto, espansione geografica e programmi di sensibilizzazione dei medici sono fondamentali per mantenere la leadership di mercato. Le partnership con ospedali e cliniche specializzate supportano una più ampia adozione, mentre gli investimenti in R&D mirano a migliorare l’efficacia per casi complessi di fusione spinale e fratture non consolidate. La differenziazione competitiva si concentra sempre più sulla portabilità dei dispositivi, sulle caratteristiche di aderenza del paziente e sul supporto al rimborso, consentendo ai principali produttori di rafforzare la loro posizione in un panorama terapeutico in rapida evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A luglio 2025, Enovis ha lanciato il dispositivo LIPUS portatile e a batteria Manafuse Bone Growth Stimulator, mirato ad accelerare la guarigione delle fratture e delle non-unioni.

- A giugno 2025, Avista Healthcare Partners ha acquisito EBI da Highridge Medical, stabilendo EBI come azienda specializzata nelle soluzioni di stimolazione della crescita ossea per la fusione spinale e la guarigione delle non-unioni.

- A maggio 2023, Zimmer Biomet ha lanciato un nuovo stimolatore di crescita ossea esterno e non invasivo chiamato Amplitude, mirato alle fratture di non-unione e di unione ritardata.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Dispositivo, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che le procedure di fusione spinale continuano ad aumentare a livello globale.

- Gli stimolatori ossei non invasivi guadagneranno una maggiore adozione grazie a una maggiore conformità dei pazienti e preferenza clinica.

- I dispositivi abilitati digitalmente con funzionalità di monitoraggio remoto saranno sempre più integrati nei percorsi di trattamento.

- L’espansione nei mercati emergenti accelererà man mano che l’accesso all’assistenza sanitaria e la consapevolezza migliorano.

- I produttori investiranno di più in R&S per migliorare l’efficacia dei dispositivi per i casi complessi di non-unione e ad alto rischio.

- I modelli di terapia domiciliare si rafforzeranno, supportati da tecnologie di stimolazione portatili e facili da usare.

- Le approvazioni normative aumenteranno man mano che le prove cliniche a supporto dell’efficacia degli stimolatori ossei crescono.

- Le collaborazioni tra aziende di dispositivi e fornitori di assistenza sanitaria si espanderanno per migliorare l’adozione e la formazione.

- I miglioramenti nei rimborsi nelle regioni chiave supporteranno un accesso più ampio dei pazienti alle terapie di stimolazione ossea.

- L’innovazione nelle tecnologie di stimolazione minimamente invasive e ibride plasmerà la prossima fase dell’evoluzione del mercato.