Panoramica del Mercato

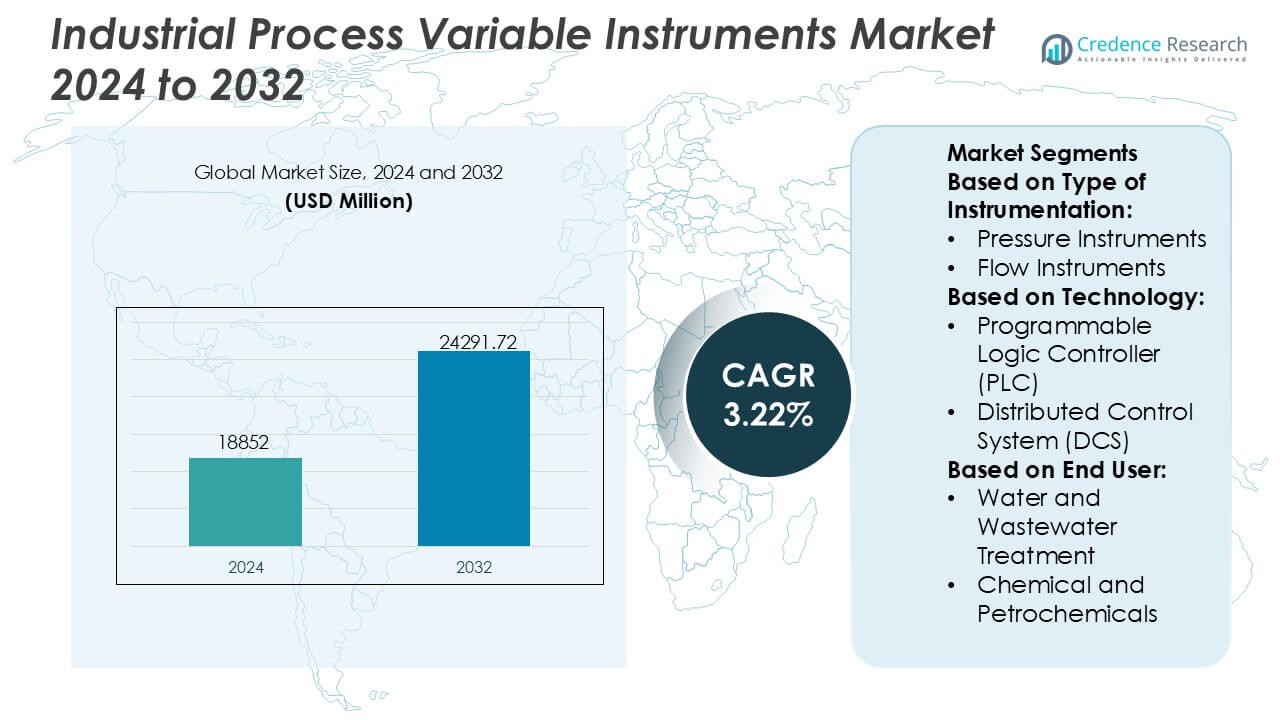

Il mercato degli strumenti variabili di processo industriale è stato valutato a 18.852 milioni di USD nel 2024 e si prevede che raggiungerà 24.291,72 milioni di USD entro il 2032, con un CAGR del 3,22% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Strumenti Variabili di Processo Industriale 2024 |

18.852 Milioni di USD |

| Mercato degli Strumenti Variabili di Processo Industriale, CAGR |

3,22% |

| Dimensione del Mercato degli Strumenti Variabili di Processo Industriale 2032 |

24.291,72 Milioni di USD |

Il mercato degli strumenti variabili di processo industriale presenta un mix competitivo di leader globali dell’automazione che avanzano nella precisione del rilevamento, nell’integrazione digitale e nell’intelligenza di processo in tempo reale in diversi settori. Queste aziende rafforzano le loro posizioni investendo in trasmettitori intelligenti, sistemi analitici e soluzioni di controllo allineate con IIoT, analisi cloud e framework di manutenzione predittiva. Le loro strategie si concentrano sul miglioramento della precisione delle misurazioni, sul miglioramento dell’interoperabilità dei sistemi e sul supporto al retrofit digitale degli impianti esistenti. A livello regionale, l’Asia-Pacifico guida il mercato con una quota esatta del 34%, trainata dalla rapida espansione industriale, dalla forte produzione manifatturiera e dall’adozione accelerata di strumentazione avanzata nei settori chimico, delle utilities e dei processi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto i 18.852 milioni di USD nel 2024 e crescerà fino a 24.291,72 milioni di USD entro il 2032 con un CAGR del 3,22%, supportato da investimenti sostenuti nell’automazione e nelle tecnologie di misurazione avanzate.

- L’aumento della domanda di trasmettitori intelligenti, strumenti analitici e soluzioni di monitoraggio abilitate all’IIoT guida l’adozione tecnologica nei settori dei processi continui e discreti.

- L’intensità competitiva aumenta poiché i fornitori globali di automazione si concentrano sulla precisione del rilevamento, sull’interoperabilità dei sistemi e sulle capacità di manutenzione predittiva per rafforzare la presenza nel settore.

- I costi elevati di integrazione e le complessità dei sistemi esistenti frenano una più rapida implementazione della strumentazione moderna, in particolare nei settori sensibili ai costi.

- L’Asia-Pacifico detiene una quota leader del 34%, mentre gli strumenti di pressione dominano i tipi di strumentazione con una quota del 28%, rafforzando i forti contributi regionali e a livello di segmento alla crescita globale.

Analisi della Segmentazione del Mercato:

Per Tipo di Strumentazione

Gli strumenti di pressione rappresentano il sottosegmento dominante, detenendo una quota di mercato esatta del 28%, supportata dall’aumento dell’adozione in ambienti di processo ad alta pressione e dalla crescente necessità di conformità alla sicurezza nei settori critici. La loro domanda aumenta man mano che le strutture implementano trasmettitori avanzati e indicatori digitali per il rilevamento delle perdite, la protezione delle apparecchiature e la manutenzione predittiva. Gli strumenti di flusso e livello guadagnano trazione con l’espansione dei progetti di automazione, mentre gli strumenti analitici beneficiano di standard di qualità ed emissioni più rigorosi. Il segmento nel suo complesso avanza attraverso l’integrazione con diagnostica intelligente, maggiore precisione del rilevamento e sistemi di monitoraggio abilitati all’IoT industriale.

- Ad esempio, la divisione PPM di Hexagon (ora parte di Hexagon Asset Lifecycle Intelligence) ha integrato la sua piattaforma Smart Instrumentation con i dati dei clienti provenienti da impianti che gestiscono oltre 69.000 tag (punti di strumentazione) in impianti di processo globali (come Nynas in Svezia), e il suo Intergraph Smart® API consente ampie capacità di scambio dati automatizzato tra vari dispositivi di pressione, flusso e analisi, dimostrando capacità di gestione della strumentazione digitale su larga scala.

Per Tecnologia

I Programmable Logic Controllers (PLC) guidano il segmento tecnologico con una quota di mercato esatta del 36%, grazie alla loro affidabilità, modularità e facilità di integrazione negli ambienti di automazione discreta e di processo. Le industrie danno priorità ai PLC per il controllo in tempo reale, la semplificazione della risoluzione dei problemi e la compatibilità con i moderni protocolli di comunicazione, rafforzando la loro adozione sia nei progetti brownfield che greenfield. I Distributed Control Systems (DCS) crescono costantemente nelle operazioni di processo continuo, mentre l’espansione SCADA si allinea con la gestione remota degli asset e la digitalizzazione delle infrastrutture. I Manufacturing Execution Systems (MES) guadagnano slancio con la crescente domanda di visibilità della produzione, tracciabilità della qualità e intelligenza operativa.

- Ad esempio, la piattaforma di monitoraggio e controllo remoto FieldNET® di Lindsay Corporation ha elaborato più di 49 miliardi di singoli punti dati del sistema di irrigazione in una sola stagione di crescita, e il suo hardware di controllo intelligente ha raggiunto l’ottimizzazione delle pompe che ha ridotto il tempo di funzionamento operativo fino a 500 ore all’anno per installazione, dimostrando l’efficienza dell’automazione collegata ai PLC supportata da telemetria di sistema verificabile.

Per Utente Finale

Il settore Energia & Utility emerge come il sotto-segmento dominante con una quota di mercato esatta del 31%, supportato dalla modernizzazione su larga scala degli asset di generazione di energia, dagli aggiornamenti delle infrastrutture di rete e da mandati di affidabilità più severi. Le utility implementano sempre più strumenti di misurazione di precisione e soluzioni di controllo automatizzato per migliorare la gestione del carico, l’efficienza e la conformità normativa. Il trattamento delle acque e delle acque reflue si espande con la crescente urbanizzazione e le iniziative di sostenibilità, mentre i settori chimico, petrolchimico e petrolifero e del gas dipendono da strumentazioni avanzate per operazioni sicure. Anche i metalli e l’estrazione mineraria adottano dispositivi robusti per ambienti difficili, rafforzando la penetrazione del mercato in tutto l’ecosistema industriale.

Principali Fattori di Crescita

- Accelerazione dell’Automazione Industriale e della Trasformazione Digitale

Le iniziative di automazione accelerano la domanda di strumenti avanzati di variabili di processo mentre le industrie perseguono una maggiore efficienza, una migliore affidabilità degli asset e una riduzione dei rischi operativi. I produttori integrano sensori intelligenti, trasmettitori digitali e dispositivi di controllo intelligenti per supportare il monitoraggio in tempo reale e i framework di manutenzione predittiva. La crescente adozione dell’IIoT, della connettività delle macchine e dell’intelligenza edge incoraggia aggiornamenti diffusi delle strumentazioni legacy. Il passaggio verso operazioni autonome degli impianti, supportato da tecnologie di misurazione compatte e ad alta precisione, rafforza i cicli di sostituzione e guida un’espansione sostenuta del mercato in ambienti industriali continui e discreti.

- Ad esempio, il trattore autonomo 8R di Deere & Company utilizza un modulo di edge computing per elaborare circa 15 milioni di misurazioni di sensori al secondo e utilizza sei coppie di telecamere stereo (12 in totale) per classificare gli ostacoli, con un’accuratezza inferiore a un pollice (precisione a livello di centimetro).

- Norme Regolamentari Stringenti e Requisiti di Conformità alla Qualità

Il rafforzamento delle normative globali sulla qualità dei prodotti, le emissioni ambientali e la sicurezza sul lavoro aumenta significativamente la necessità di strumenti di misurazione e controllo precisi. Le industrie impiegano dispositivi avanzati di pressione, temperatura, flusso e analisi per garantire la conformità ai quadri normativi e mantenere gli standard di certificazione. L’espansione degli obblighi di monitoraggio in settori come farmaceutica, trasformazione alimentare, trattamento delle acque e petrolchimica rafforza l’adozione di strumentazione ad alte prestazioni. La necessità di tracciabilità, qualità costante dei lotti e soglie operative sicure accelera ulteriormente gli investimenti in soluzioni di misurazione automatizzate che minimizzano le deviazioni e garantiscono l’integrità operativa.

- Ad esempio, i sistemi di abbattimento NOx di Yara International hanno ottenuto riduzioni annuali verificate di oltre 200.000 tonnellate di emissioni di NOx a livello globale attraverso installazioni industriali utilizzando strumentazione di monitoraggio continuo delle emissioni, e le sue operazioni digitali di ammoniaca integrano sistemi avanzati di monitoraggio delle condizioni e controllo dei processi per risparmiare milioni nei costi operativi, dimostrando un’adesione normativa misurabile guidata dalla strumentazione.

- Espansione delle Infrastrutture Energetiche e delle Industrie di Processo

Gli investimenti su larga scala nella generazione di energia, nei progetti di energia rinnovabile, nella lavorazione chimica e nelle infrastrutture di petrolio e gas creano una forte domanda di strumenti affidabili per le variabili di processo. Le crescenti attività a monte e a metà catena intensificano la necessità di dispositivi robusti e ad alta precisione in grado di operare in ambienti corrosivi e ad alta temperatura. Le espansioni delle raffinerie, gli sviluppi dei terminali LNG e il crescente consumo globale di elettricità supportano aggiornamenti continui della strumentazione. La modernizzazione dei sistemi di utilità e degli impianti industriali guida anche l’adozione di trasmettitori intelligenti, valvole di controllo e sistemi analitici che migliorano la produttività, le prestazioni degli asset e la continuità operativa.

Tendenze Chiave & Opportunità

- Rapida Adozione della Strumentazione Intelligente Abilitata IIoT

L’industria sta vivendo una rapida migrazione verso strumenti intelligenti abilitati IIoT che forniscono autodiagnostica, monitoraggio delle condizioni in tempo reale e analisi basate su cloud. Questi sistemi migliorano la visibilità operativa e riducono i tempi di inattività attraverso intuizioni predittive. Le piattaforme di misurazione wireless e i sensori a basso consumo energetico ampliano la flessibilità di distribuzione, supportando località remote e pericolose. Le opportunità si intensificano mentre le industrie cercano ecosistemi digitali scalabili compatibili con i moderni protocolli di comunicazione. La crescita degli impianti connessi, l’ottimizzazione dei processi guidata dall’IA e le strategie di manutenzione basate sui dati posizionano la strumentazione intelligente come un abilitatore critico delle prestazioni industriali di nuova generazione.

- Ad esempio, la piattaforma telematica KSAS (Kubota Smart Agriculture System) di Kubota Corporation raccoglie quotidianamente numerosi dati operativi delle macchine attraverso flotte connesse, e il suo trattore autonomo Agri-Robo utilizza due ricevitori GNSS a bordo e una precisione di posizionamento di 1 centimetro per automatizzare il controllo degli attrezzi, supportato da un monitoraggio continuo dello stato trasmesso che dimostra un’integrazione IIoT verificata e ricca di sensori.

- Aumento della Tendenza Verso Architetture di Controllo Modulari e Integrate

Le industrie stanno sempre più passando da componenti di controllo isolati ad architetture modulari integrate che unificano PLC, piattaforme DCS e ambienti SCADA. Questo cambiamento consente una supervisione sincronizzata dei processi, una configurazione più rapida e un’interoperabilità dei dispositivi semplificata. Il passaggio verso quadri di automazione olistica supporta lo scambio di dati senza soluzione di continuità tra i livelli di produzione, aprendo opportunità per strumenti avanzati progettati per l’integrazione multi-sistema. I produttori capitalizzano sulla domanda di soluzioni di misurazione scalabili e plug-and-play che riducono la complessità ingegneristica e rafforzano il supporto al ciclo di vita. Questa tendenza espande l’innovazione in trasmettitori modulari, sistemi di controllo ibridi e tecnologie di misurazione adattive.

- Ad esempio, l’ecosistema di controllo integrato FendtONE di AGCO Corporation unifica i flussi di dati a bordo e fuori bordo, controllando fino a 74 diverse funzioni tramite pulsanti e trigger assegnabili sui trattori Fendt 700 Vario, mentre la sua architettura modulare collegata tramite CAN-bus consente un controllo degli attrezzi robusto ed efficiente supportato da protocolli di comunicazione agricola standard (come ISOBUS), dimostrando un’integrazione IIoT verificata e ricca di sensori.

- Crescita dell’Ottimizzazione dei Processi Guidata dalla Sostenibilità

Gli obiettivi di sostenibilità creano opportunità per strumenti che migliorano l’efficienza energetica, riducono gli sprechi e supportano operazioni industriali a basso impatto. Strumenti avanzati di flusso, pressione e analisi aiutano a ottimizzare il consumo delle risorse, rilevare le emissioni e migliorare le prestazioni ambientali complessive. Le industrie adottano iniziative di processo verde che richiedono misurazioni precise per garantire la conformità agli obiettivi di riduzione del carbonio. Il crescente interesse per gli impianti di conversione dei rifiuti in energia, i combustibili rinnovabili e la produzione circolare rafforza la domanda di strumenti allineati alla gestione ambientale. I fornitori che offrono soluzioni con benefici di sostenibilità misurabili ottengono un vantaggio competitivo nei mercati globali.

Principali Sfide

- Alti Costi di Installazione e Complessità di Integrazione

Gli aggiornamenti su larga scala di automazione e strumentazione richiedono un notevole investimento di capitale, in particolare per le industrie ad alta intensità di processo con infrastrutture legacy. Le sfide di integrazione sorgono quando si uniscono dispositivi intelligenti moderni con architetture di controllo obsolete, creando ulteriori oneri di ingegneria, calibrazione e compatibilità. Procedure di installazione complesse, rischi di inattività e problemi di interoperabilità multi-vendor ostacolano ulteriormente il dispiegamento senza intoppi. Le piccole e medie imprese spesso ritardano la modernizzazione a causa di budget limitati, rallentando la penetrazione tecnologica. Questi ostacoli di costo e integrazione limitano il ritmo della trasformazione digitale e prolungano la dipendenza da sistemi di strumentazione più vecchi e meno efficienti.

- Carenza di Tecnici Specializzati ed Esperti di Manutenzione

L’adozione di strumentazione avanzata richiede tecnici esperti in calibrazione digitale, sistemi di comunicazione in rete, cybersecurity e diagnostica predittiva. Tuttavia, le industrie affrontano un divario crescente nella forza lavoro poiché il personale esperto va in pensione e la disponibilità di manodopera qualificata diminuisce. Risorse di formazione limitate e paesaggi tecnologici in rapida evoluzione aggravano questa sfida, risultando in cicli di risoluzione dei problemi più lunghi, rischi operativi più elevati e sotto-utilizzo delle capacità dei dispositivi avanzati. Le limitazioni di personale ostacolano la manutenzione efficace dei sistemi di misurazione complessi, ritardando gli aggiornamenti e riducendo l’affidabilità complessiva del sistema. Questa carenza di competenze rimane un ostacolo persistente all’avanzamento su larga scala della strumentazione.

Analisi Regionale

Nord America

Il Nord America guida il mercato con una quota esatta del 32% , supportata da una forte adozione dell’automazione nei settori del petrolio e gas, chimica, farmaceutica e generazione di energia. Gli operatori industriali danno priorità a strumenti di misurazione avanzati per migliorare l’affidabilità operativa, la sicurezza e la conformità normativa. L’integrazione diffusa di IIoT, analisi cloud e sensori intelligenti rafforza le iniziative di modernizzazione nelle raffinerie, negli impianti di produzione e nelle utility. L’espansione delle infrastrutture di energia pulita e il retrofit digitale degli asset legacy accelerano ulteriormente la domanda. La forte presenza di produttori globali di strumentazione e i robusti investimenti nell’ottimizzazione dei processi continuano a rafforzare la leadership della regione.

Europa

L’Europa detiene una quota esatta del 27% , guidata da regolamenti ambientali rigorosi, forte attività manifatturiera e grande enfasi sull’efficienza dei processi. Le industrie adottano strumenti avanzati di pressione, flusso e analisi per conformarsi alle norme sulle emissioni, alle direttive sull’efficienza energetica e ai quadri di controllo qualità. La crescita nei settori della chimica, farmaceutica e alimentare e delle bevande sostiene aggiornamenti costanti della strumentazione. La transizione della regione verso l’Industria 4.0 accelera l’adozione di sistemi di monitoraggio abilitati a DCS, PLC e IIoT. Gli investimenti in operazioni industriali sostenibili e la modernizzazione degli impianti di trattamento delle acque aumentano ulteriormente la domanda di soluzioni di misurazione precisa e controllo automatizzato.

Asia-Pacifico

L’Asia-Pacifico domina con una quota esatta del 34% , guidata da una rapida espansione industriale, crescenti investimenti in automazione e forte produzione manifatturiera in Cina, India, Giappone e Sud-est asiatico. La crescita nei settori della chimica, petrolchimica, generazione di energia e trattamento delle acque alimenta il dispiegamento su larga scala di strumenti avanzati per variabili di processo. L’aumento dell’adozione di fabbriche intelligenti e i programmi di modernizzazione industriale guidati dal governo rafforzano la trasformazione tecnologica della regione. Lo sviluppo significativo delle infrastrutture e l’espansione delle industrie pesanti amplificano la domanda di misurazione di precisione, controlli avanzati e strumenti di monitoraggio in tempo reale. La produzione locale competitiva e le offerte strumentali convenienti rafforzano ulteriormente la sua leadership.

America Latina

L’America Latina rappresenta una quota esatta del 4% , supportata dall’espansione dell’esplorazione di petrolio e gas, dalle operazioni minerarie e dalle attività di lavorazione chimica. Le industrie adottano sempre più sistemi di misurazione e controllo automatizzati per migliorare l’efficienza produttiva, ridurre i rischi operativi e soddisfare i requisiti normativi in evoluzione. La modernizzazione delle reti di servizi pubblici e di trattamento delle acque contribuisce anche alla domanda costante di strumentazione. Tuttavia, la volatilità economica e i cicli di investimento industriale incoerenti moderano il ritmo di crescita. Nonostante le restrizioni, le iniziative crescenti di digitalizzazione e l’aumento dell’implementazione di soluzioni di monitoraggio abilitate all’IIoT creano opportunità per trasmettitori avanzati, sensori e dispositivi di controllo nei settori chiave.

Medio Oriente e Africa

La regione del Medio Oriente e Africa detiene una quota esatta del 3% , guidata principalmente dalla forte attività nel settore del petrolio e del gas, dall’espansione della generazione di energia e dai programmi di diversificazione industriale in corso. Raffinerie e impianti petrolchimici investono in strumentazione ad alte prestazioni per migliorare la precisione dei processi, la sicurezza e la continuità operativa. La crescente domanda di dispositivi affidabili di flusso, pressione e analisi supporta la modernizzazione delle strutture di servizi pubblici e desalinizzazione. L’adozione dell’automazione industriale aumenta mentre i governi promuovono l’efficienza energetica e gli aggiornamenti infrastrutturali. Sebbene le fluttuazioni politiche ed economiche limitino un’adozione più ampia, investimenti mirati nel monitoraggio digitale rafforzano le prospettive di mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Strumentazione:

- Strumenti di Pressione

- Strumenti di Flusso

Per Tecnologia:

- Controllore Logico Programmabile (PLC)

- Sistema di Controllo Distribuito (DCS)

Per Utente Finale:

- Trattamento delle Acque e delle Acque Reflue

- Chimica e Petrolchimica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato degli strumenti di variabili di processo industriale include attori come Hexagon, Lindsay Corporation, Deere & Company, Yara International, Kubota Corporation, AGCO Corporation (US), Trimble Inc., CNH Industrial NV, Valmont Industries, Inc., e Topcon Corporation. Il mercato degli strumenti di variabili di processo industriale è definito da un mix di leader globali dell’automazione e fornitori specializzati di strumentazione che espandono continuamente le loro capacità per supportare il monitoraggio e il controllo avanzato dei processi. Le aziende si concentrano sul miglioramento della precisione delle misurazioni, della durata dei sensori e dell’interoperabilità dei sistemi, allineando i loro portafogli con l’Industria 4.0, la connettività IIoT e i requisiti di manutenzione predittiva. I fornitori investono sempre più in diagnostica intelligente, analisi abilitate al cloud e piattaforme di controllo integrate per migliorare il processo decisionale in tempo reale in ambienti industriali complessi. Le iniziative strategiche enfatizzano il retrofit digitale degli impianti esistenti, le offerte di servizi di ciclo di vita e la personalizzazione specifica del settore, consentendo ai fornitori di rafforzare il coinvolgimento dei clienti e mantenere la competitività a lungo termine in settori altamente regolamentati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Hexagon

- Lindsay Corporation

- Deere & Company

- Yara International

- Kubota Corporation

- AGCO Corporation (US)

- Trimble Inc.

- CNH Industrial NV

- Valmont Industries, Inc.

- Topcon Corporation

Sviluppi Recenti

- A giugno 2025, Bruker Corporation ha annunciato l’acquisizione di Biocrates Life Sciences AG, un fornitore leader di soluzioni di metabolomica quantitativa basate sulla spettrometria di massa con sede a Innsbruck, Austria. I termini finanziari non sono stati divulgati.

- A maggio 2025, Waters Corporation ha acquisito Halo Labs, migliorando le sue capacità nell’analisi biologica. La piattaforma Aura di Halo Labs offre tecnologie di imaging avanzate per il rilevamento e l’analisi delle particelle nei prodotti terapeutici, come terapie cellulari, proteiche e geniche.

- A gennaio 2025, ABB Robotics e Agilent Technologies hanno annunciato una collaborazione strategica per avanzare nell’automazione di laboratorio. Questa partnership mira a integrare gli strumenti analitici avanzati e il software di Agilent con la tecnologia robotica di ABB per automatizzare compiti ripetitivi come la gestione dei campioni, i test e l’elaborazione dei dati.

- A ottobre 2024, Thermo Fisher Scientific ha lanciato gli strumenti iCAP MX Series ICP-MS, comprendenti i modelli iCAP MSX a singolo quadrupolo e iCAP MTX a triplo quadrupolo. Progettati per laboratori ambientali, di sicurezza alimentare, industriali e di ricerca, questi strumenti offrono alta sensibilità e precisione nell’analisi degli elementi in tracce attraverso matrici complesse.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul Tipo di Strumentazione, Tecnologia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato accelererà l’adozione di strumenti di misurazione intelligenti abilitati all’IIoT per la visibilità in tempo reale e la manutenzione predittiva.

- Le industrie aumenteranno gli investimenti nella trasformazione digitale, rafforzando la domanda di soluzioni per il monitoraggio automatizzato dei processi.

- Gli strumenti analitici avanzati otterranno una maggiore accettazione man mano che i requisiti di conformità normativa e garanzia di qualità si intensificano.

- I sensori wireless e le piattaforme di monitoraggio remoto si espanderanno in ambienti industriali distribuiti e pericolosi.

- L’integrazione di diagnostica guidata dall’IA migliorerà il processo decisionale e ridurrà i tempi di inattività non pianificati.

- La crescita delle energie rinnovabili e la modernizzazione delle utility creeranno nuove opportunità per la strumentazione di precisione.

- Le industrie di processo daranno priorità a dispositivi robusti e ad alta precisione adatti a condizioni operative difficili.

- Le valvole di controllo avanzate e gli attuatori intelligenti vedranno un’adozione crescente nelle architetture di automazione complesse.

- Le economie emergenti espanderanno l’infrastruttura industriale, aumentando la domanda di soluzioni di strumentazione scalabili.

- Le piattaforme di ottimizzazione dei processi basate su cloud guadagneranno importanza man mano che le industrie si sposteranno verso modelli operativi centrati sui dati.