Panoramiche di Mercato

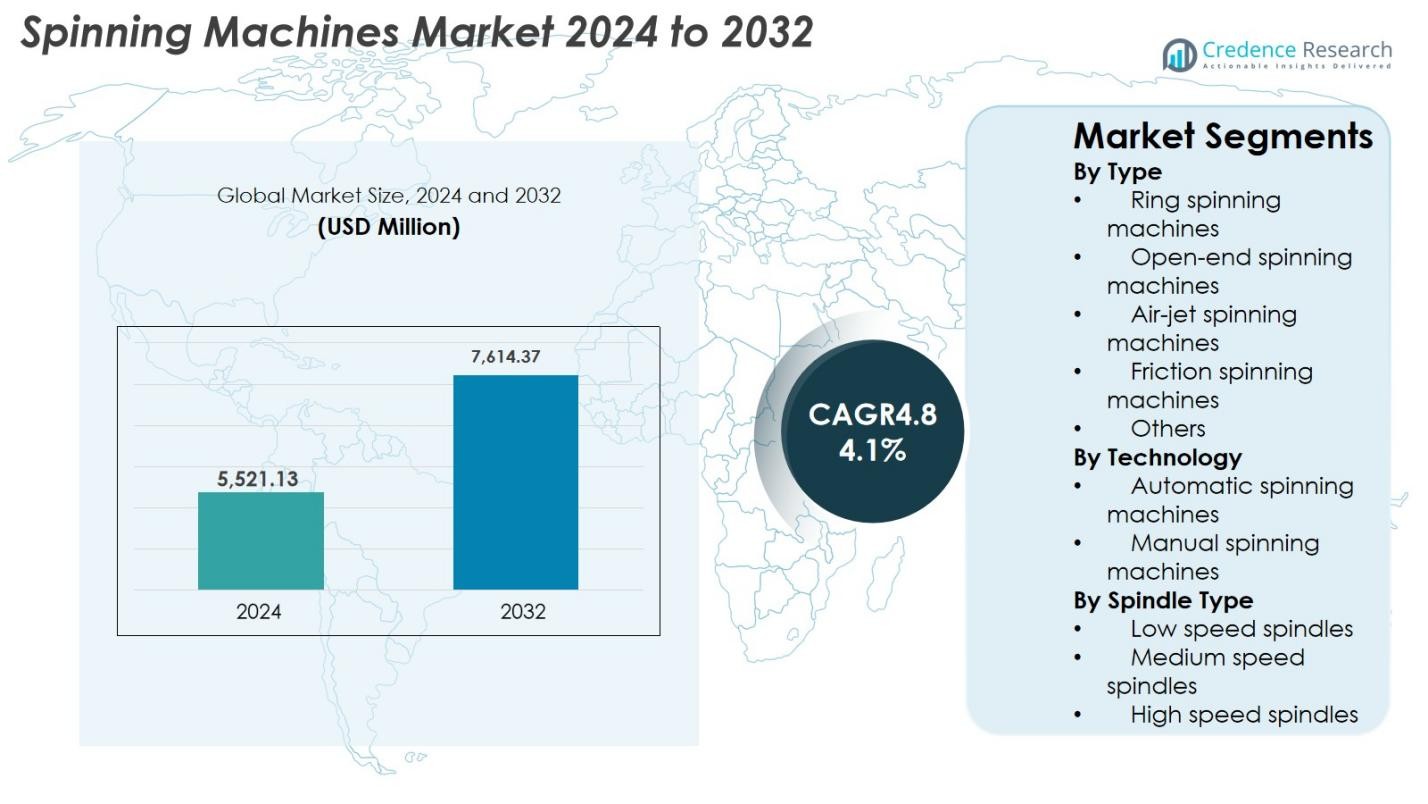

Il mercato delle macchine per filatura è stato valutato a 5.521,13 milioni di USD nel 2024 e si prevede che raggiungerà 7.614,37 milioni di USD entro il 2032, con un CAGR del 4,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Macchine per Filatura 2024 |

5.521,13 milioni di USD |

| Mercato delle Macchine per Filatura, CAGR |

4,1% |

| Dimensione del Mercato delle Macchine per Filatura 2032 |

7.614,37 milioni di USD |

Il mercato delle macchine per filatura è guidato dalla forte presenza di produttori globali che offrono tecnologie di filatura avanzate e ad alta efficienza. Attori chiave come Rieter, Saurer, Muratec, Lakshmi Machine Works, Jingwei Textile Machinery, Picanol, Juki, Savio Macchine Tessili, Schlafhorst e Marzoli Machines Textile guidano l’industria con portafogli di prodotti completi e soluzioni focalizzate sull’automazione che migliorano la qualità del filato e la velocità di produzione. I loro continui investimenti nella digitalizzazione, nei fusi ad alta velocità e nei macchinari a basso consumo energetico rafforzano la competitività del mercato. A livello regionale, l’Asia-Pacifico domina il panorama globale con oltre il 52,4% della quota di mercato nel 2024, supportata da grandi cluster di produzione tessile in Cina, India, Bangladesh e Vietnam, rendendola il principale hub per la domanda e l’espansione delle macchine per filatura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle macchine per filatura è stato valutato a 5.521,13 milioni di USD nel 2024 e si prevede che raggiungerà 7.614,37 milioni di USD entro il 2032, crescendo a un CAGR del 4,1%.

- L’aumento della domanda di tessuti e abbigliamento, insieme alla modernizzazione dei mulini di filatura, guida l’adozione di macchine ad anello avanzate, che detenevano la quota di segmento più grande del 46,8% nel 2024.

- Automazione, monitoraggio abilitato dall’IA e fusi ad alta velocità ed efficienti dal punto di vista energetico sono tendenze chiave, rimodellando la produttività e migliorando la coerenza del filato nei mulini globali.

- Le aziende leader come Rieter, Saurer, Muratec, Lakshmi Machine Works, Savio e Jingwei si concentrano sull’innovazione, l’ottimizzazione della velocità e i modelli di servizio del ciclo di vita, sebbene i costi di capitale elevati rimangano un vincolo per i mulini più piccoli.

- L’Asia-Pacifico ha dominato il mercato con oltre il 52,4% di quota nel 2024, seguita dall’Europa al 18,9% e dal Nord America al 14,6%, supportata da forti cluster tessili e crescenti investimenti in tecnologie di filatura automatizzate.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato delle macchine per filatura per tipo è dominato dalle macchine ad anello, che hanno rappresentato il 46,8% della quota di mercato nel 2024 grazie alla loro qualità superiore del filato, flessibilità tra i tipi di fibre e uso diffuso nella produzione di filati di cotone e misti. Le macchine per filatura open-end seguono, guidate dalla crescente domanda di produzione di filati ad alto volume e a basso costo. Le macchine per filatura ad aria e a frizione continuano a guadagnare terreno poiché i mulini adottano tecnologie ad alta velocità ed efficienti dal punto di vista energetico. L’aumento dell’automazione tessile, la crescente domanda di abbigliamento e la modernizzazione dei mulini di filatura in Asia-Pacifico rafforzano ulteriormente il dominio dei sistemi ad anello.

- Ad esempio, le macchine per filatura a rotore aperto sono ampiamente utilizzate nei mulini che danno priorità al volume e all’efficienza: tali macchine riducono significativamente le esigenze di manodopera e i costi di produzione rispetto alla filatura ad anello.

Per Tecnologia

Nel segmento tecnologico, le macchine per filatura automatica hanno detenuto la quota dominante del 62,4% nel 2024, supportate dalla rapida digitalizzazione dei mulini tessili e dalla crescente necessità di una qualità del filato costante con un intervento minimo della manodopera. I sistemi automatici integrano robotica, monitoraggio in tempo reale e controllo qualità basato su AI, consentendo una maggiore produttività e costi operativi ridotti. Le macchine per filatura manuale rimangono rilevanti nei mulini su piccola scala ma continuano a perdere quota poiché i produttori danno priorità all’efficienza, alla precisione e alla riduzione dei tempi di inattività. La spinta verso l’Industria 4.0 e l’aumento dei costi della manodopera nelle economie emergenti accelerano ulteriormente l’adozione delle tecnologie di filatura automatizzata.

- Ad esempio, l’Autocoro di Rieter e le piattaforme automatizzate correlate sono state documentate per ridurre l’assemblaggio manuale e fornire un monitoraggio continuo della qualità, consentendo ai mulini di operare a velocità di fuso più elevate con meno operatori. Il feedback dei sensori in tempo reale migliora l’uniformità del filato e riduce gli sprechi.

Per Tipo di Fuso

I fusi ad alta velocità hanno guidato il segmento del tipo di fuso con una quota di mercato del 54,2% nel 2024, spinti dai grandi produttori che cercano una maggiore produzione, un’uniformità del filato migliorata e un consumo energetico inferiore per chilogrammo di filato. I fusi a velocità media rimangono significativi nei mulini che bilanciano efficienza e longevità delle macchine, mentre i fusi a bassa velocità si rivolgono a operazioni specializzate o tradizionali. Il predominio dei fusi ad alta velocità è alimentato dalla crescente domanda globale di tessuti, dagli investimenti crescenti in telai di filatura ad alta capacità e dalle innovazioni nel design dei fusi che riducono le vibrazioni, migliorano la durata e supportano la filatura di filati di alta qualità in diverse categorie di fibre.

Principali Fattori di Crescita

Aumento del Consumo Globale di Tessuti e Abbigliamento

L’aumento costante del consumo globale di tessuti e abbigliamento rimane un motore principale per il mercato delle macchine per filatura, poiché l’espansione del retail di moda, i cicli di fast fashion e l’aumento della spesa pro capite per l’abbigliamento stimolano la domanda di produzione di filati di alta qualità. Le economie emergenti come Cina, India, Bangladesh e Vietnam stanno aumentando significativamente le capacità di produzione tessile, spingendo i mulini a investire in macchinari di filatura avanzati per aumentare la produttività. Inoltre, la crescente preferenza per filati misti e tessuti performanti incoraggia i produttori ad aggiornare a tecnologie di filatura più versatili. Questa tendenza di consumo sostenuta amplifica direttamente la domanda di sistemi di filatura efficienti e ad alta produttività.

- Ad esempio, l’espansione del settore tessile in India, supportata da schemi di incentivi legati alla produzione (PLI), ha portato a documentati aggiornamenti dei mulini e nuove installazioni di linee di filatura avanzate per soddisfare la crescente domanda di filati di cotone e misti sintetici nei mercati domestici e di esportazione.

Spostamento Verso l’Automazione e l’Industria 4.0

L’automazione sta trasformando le operazioni di filatura, posizionando le macchine di filatura automatizzate come un motore centrale di crescita per il mercato. I filatoi adottano sempre più la robotica, il cambio automatico delle bobine, il monitoraggio digitale e il controllo qualità abilitato dall’IA per ridurre la dipendenza dalla manodopera, migliorare la coerenza e ridurre i costi operativi. L’integrazione di sensori IoT consente la manutenzione predittiva, minimizzando i tempi di inattività e prolungando la durata delle macchine. Con l’intensificarsi della carenza di manodopera nei principali centri tessili, l’automazione diventa una priorità strategica cruciale. La spinta verso fabbriche intelligenti, unita agli incentivi governativi per la modernizzazione industriale, accelera ulteriormente l’adozione di macchinari di filatura intelligenti nei cluster tessili globali.

- Ad esempio, le tecnologie di cambio automatico delle bobine e monitoraggio in tempo reale di Rieter, integrate in sistemi come le piattaforme Autocoro e ring-spinning, consentono la gestione autonoma delle bobine e controlli auto-regolanti, aiutando i filatoi a mantenere una qualità stabile del filato riducendo il carico di lavoro degli operatori.

Crescente Investimenti in Soluzioni di Filatura ad Alta Velocità ed Efficienza Energetica

L’accento crescente sul risparmio energetico, la riduzione degli sprechi e l’aumento della produttività guida gli investimenti in macchine di filatura ad alta velocità ed efficienza energetica. I produttori cercano sistemi che ottimizzino la produzione di filato riducendo il consumo di elettricità, dato che i costi energetici costituiscono una parte significativa delle spese dei filatoi. I progressi tecnologici nel design dei fusi, nell’efficienza dei motori e nei componenti leggeri consentono alle macchine di raggiungere velocità di rotazione più elevate senza compromettere la qualità. Inoltre, gli obiettivi di sostenibilità e gli impegni di riduzione del carbonio spingono i filatoi a sostituire le attrezzature obsolete con modelli eco-efficienti. Questi aggiornamenti migliorano la competitività e si allineano con i benchmark globali di efficienza nelle operazioni di filatura moderne.

Tendenze e Opportunità Chiave

Adozione di Macchinari di Filatura Intelligenti, Connessi e Guidati dall’IA

Una tendenza importante che sta rimodellando il mercato delle macchine di filatura è l’integrazione di tecnologie intelligenti che migliorano la trasparenza operativa, la manutenzione predittiva e le decisioni in tempo reale. I sistemi guidati dall’IA analizzano la qualità del filato, rilevano i difetti istantaneamente e ottimizzano i parametri di filatura in base alle caratteristiche delle fibre, migliorando significativamente la coerenza e riducendo lo spreco di materiale. Le piattaforme abilitate all’IoT consentono ai filatoi di monitorare le prestazioni delle macchine a distanza, tracciare il consumo energetico e automatizzare i flussi di lavoro su grandi linee di produzione. Questa trasformazione digitale sblocca opportunità per i produttori di offrire funzionalità a valore aggiunto come la diagnostica remota, l’analisi basata su cloud e l’ottimizzazione guidata dall’apprendimento automatico. Con l’accelerazione dei filatoi verso la produzione intelligente, si prevede un forte aumento della domanda di apparecchiature di filatura abilitate digitalmente.

- Ad esempio, le soluzioni Smart Factory di Savio, costruite attorno a sensori IoT e diagnostica remota, consentono ai filatoi di monitorare le prestazioni di avvolgimento, ricevere avvisi di manutenzione predittiva ed eseguire l’automazione del flusso di lavoro digitale per ridurre i tempi di inattività sulle linee di produzione.

Crescente Domanda di Tecnologie di Filatura Sostenibili ed Eco-Efficienti

La sostenibilità sta emergendo come un’opportunità di alta priorità, spingendo i produttori di macchine per filatura a sviluppare soluzioni che riducano il consumo di risorse e l’impatto ambientale. Innovazioni come motori a basso consumo energetico, sistemi d’aria ottimizzati, riduzione dell’inquinamento da lanugine e componenti della macchina riciclabili si allineano con gli obiettivi globali di produzione ecologica. Inoltre, l’uso crescente di fibre riciclate e materiali bio-based richiede sistemi di filatura sofisticati in grado di gestire diverse proprietà delle fibre mantenendo la qualità del filato. Le aziende che adottano soluzioni sostenibili beneficiano di costi operativi inferiori, migliorata conformità alle normative ambientali e maggiore valore del marchio. Questo crescente focus sull’eco-efficienza—e la pressione sulle catene di approvvigionamento tessile per ridurre l’impronta di carbonio—crea forti prospettive di crescita a lungo termine per le tecnologie di filatura di nuova generazione.

- Ad esempio, Rieter ha documentato aggiornamenti efficienti dal punto di vista energetico come sistemi di aspirazione ottimizzati e motori di azionamento a basso consumo energetico nelle sue moderne piattaforme di filatura ad anello, consentendo alle aziende di ridurre il consumo di elettricità mantenendo una produzione di filato costante.

Sfide Chiave

Requisiti di Alto Investimento di Capitale

Una delle sfide più significative nel mercato delle macchine per filatura è l’elevato capitale iniziale richiesto per l’acquisto, l’installazione e la modernizzazione. I sistemi di filatura avanzati e automatizzati e i mandrini ad alta velocità richiedono un impegno finanziario sostanziale, rendendo difficile l’adozione per le piccole e medie aziende con budget limitati. Inoltre, i costi delle materie prime fluttuanti e i margini di profitto ridotti nel settore tessile scoraggiano spese di capitale aggressive. Vincoli di finanziamento e lunghi periodi di ammortamento ostacolano ulteriormente le iniziative di modernizzazione su larga scala. Di conseguenza, molti produttori continuano a utilizzare macchinari più vecchi, rallentando la penetrazione complessiva nel mercato delle tecnologie di filatura avanzate.

Carenza di Forza Lavoro Qualificata per Macchinari Avanzati

L’adozione crescente di tecnologie di filatura automatizzate e abilitate digitalmente evidenzia una carenza critica di operatori qualificati in grado di gestire sistemi sofisticati. Molti distretti tessili affrontano lacune nell’expertise tecnico legato alla programmazione delle macchine, al monitoraggio digitale e alla manutenzione predittiva. Questa mancanza di manodopera qualificata porta a inefficienze operative, prestazioni ridotte delle macchine e costi di manutenzione più elevati. Formare nuovi lavoratori richiede tempo e investimenti, aggiungendo ulteriori vincoli per le aziende che stanno passando a sistemi avanzati. Man mano che le macchine per filatura diventano più complesse dal punto di vista tecnologico, colmare il divario di competenze della forza lavoro rimane una sfida persistente per la crescita del settore.

Analisi Regionale

Nord America

Il Nord America deteneva il 14,6% della quota di mercato delle macchine per filatura nel 2024, sostenuto da una domanda costante di filati di alta qualità nei tessuti tecnici, arredamenti per la casa e abbigliamento performante. La regione mostra un’adozione crescente di sistemi di filatura avanzati e automatizzati poiché i produttori si concentrano sul riportare le operazioni tessili in patria e migliorare la produttività attraverso la digitalizzazione. Gli investimenti nella produzione tessile orientata alla sostenibilità e le innovazioni nel mescolamento delle fibre migliorano ulteriormente la crescita del mercato. Sebbene la regione operi con meno filature rispetto all’Asia, il suo focus su filati di alto valore, macchinari efficienti dal punto di vista energetico e produzione di precisione continua a stimolare un’adozione stabile delle moderne tecnologie di filatura.

Europa

L’Europa ha rappresentato il 18,9% della quota di mercato nel 2024, trainata da una forte domanda di filati premium utilizzati nella moda, nell’automotive e nelle applicazioni industriali. La regione è leader nelle iniziative di modernizzazione, con mulini che investono pesantemente in macchine di filatura ad alta velocità, automatizzate ed eco-efficienti per conformarsi alle rigide normative energetiche e sulle emissioni. Germania, Italia e Turchia sono i principali contributori, supportati dai progressi nella tecnologia dei macchinari e dal crescente interesse per la lavorazione delle fibre riciclate. L’attenzione dell’Europa sulla produzione tessile sostenibile e sulla qualità continua a influenzare gli aggiornamenti dei macchinari, rafforzando la sua posizione come mercato tecnologicamente progressista nel panorama globale delle macchine di filatura.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale con oltre il 52,4% della quota nel 2024, diventando la regione più grande e in più rapida crescita per le macchine di filatura. Cina, India, Bangladesh e Vietnam continuano ad espandere le loro capacità di produzione tessile e di abbigliamento, creando una forte domanda per sistemi di filatura ad alta velocità e automatizzati. La regione beneficia di manodopera abbondante, ecosistemi di produzione su larga scala e supporto governativo per la modernizzazione tessile. L’aumento delle esportazioni, il crescente consumo interno di abbigliamento e le continue espansioni dei mulini guidano investimenti sostenuti in tecnologie di filatura avanzate. La leadership dell’Asia-Pacifico è ulteriormente rafforzata dall’adozione rapida di macchine a risparmio energetico per migliorare la produttività e ridurre i costi operativi.

America Latina

L’America Latina ha catturato il 7,8% della quota di mercato nel 2024, supportata dalla crescente produzione tessile in Brasile, Messico e Perù. La regione sta assistendo a una crescente domanda di macchine di filatura mentre i produttori si orientano verso la produzione di filati localizzati, riducendo la dipendenza dalle importazioni. Gli investimenti nella modernizzazione delle strutture di filatura obsolete e nell’espansione della capacità per denim, cotone e filati misti stanno alimentando l’adozione di macchinari. Sebbene la regione affronti sfide legate ai costi energetici e all’infrastruttura, le crescenti opportunità di esportazione, le politiche industriali di supporto e il graduale passaggio a sistemi automatizzati stanno consentendo una crescita costante nel settore delle macchine di filatura.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 6,3% della quota di mercato nel 2024, trainata dall’espansione dei centri di produzione tessile in Turchia, Egitto, Etiopia e negli Emirati Arabi Uniti. Gli investimenti crescenti nelle zone industriali, i bassi costi del lavoro e il crescente interesse dei marchi globali per l’approvvigionamento regionale stanno aumentando la domanda di macchine di filatura. La regione continua ad aggiornare la sua infrastruttura tessile con fusi ad alta velocità e attrezzature di filatura automatizzate per migliorare la competitività. Sebbene i livelli di adozione rimangano inferiori rispetto ad altre regioni, il crescente supporto governativo, le strategie di produzione orientate all’esportazione e gli sforzi di modernizzazione dei mulini posizionano il MEA come un mercato emergente in crescita per le macchine di filatura.

Segmentazioni di Mercato:

Per Tipo

- Macchine di filatura ad anello

- Macchine di filatura a rotore

- Macchine di filatura ad aria

- Macchine di filatura a frizione

- Altri

Per Tecnologia

- Macchine di filatura automatiche

- Macchine di filatura manuali

Per Tipo di Fuso

- Fusi a bassa velocità

- Fusi a velocità media

- Fusi ad alta velocità

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle macchine per filatura è caratterizzato da una forte partecipazione di produttori di macchinari globali focalizzati su innovazione, automazione e tecnologie efficienti dal punto di vista energetico. I principali attori come Rieter, Saurer, Muratec, Lakshmi Machine Works, Jingwei Textile Machinery, Picanol, Juki, Savio Macchine Tessili, Schlafhorst e Marzoli Machines Textile dominano il mercato attraverso ampi portafogli di prodotti e soluzioni avanzate di filatura su misura per operazioni tessili su larga scala. Queste aziende enfatizzano fusi ad alta velocità, sistemi di monitoraggio automatizzati e piattaforme di filatura digitalizzate per migliorare la produttività e la qualità del filato. Le iniziative strategiche, tra cui espansioni di capacità, collaborazioni tecnologiche, rafforzamento del servizio post-vendita e penetrazione nei mercati regionali, rimangono strategie di crescita centrali. Nei mercati emergenti come l’Asia-Pacifico, i produttori competono offrendo macchine economiche ed efficienti dal punto di vista energetico allineate con i programmi di modernizzazione delle filature. Gli attori affermati investono anche pesantemente in R&S per sviluppare tecnologie eco-efficienti in grado di gestire fibre riciclate e nuove miscele di materiali. Mentre i produttori tessili perseguono una maggiore efficienza e un output costante, la competizione si intensifica attorno ad automazione, innovazione ed eccellenza nel servizio durante il ciclo di vita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Savio Macchine Tessili

- Muratec

- Juki

- Rieter

- Schlafhorst

- Lakshmi Machine Works

- Saurer

- Picanol

- Jingwei Textile Machinery

- Marzoli Machines Textile

Sviluppi Recenti

- In ottobre 2025, Lakshmi Machine Works Ltd. (LMW) ha presentato il concetto di “Smart Spinning Mill” mostrando le sue ultime innovazioni in macchinari per filatura a ITMA ASIA + CITME 2025.

- In maggio 2025, Alok Industries Ltd. (India) ha scelto il sistema di filatura compatta di Rieter per aggiornare le sue operazioni di produzione di filati, un segno della crescente domanda di tecnologia di filatura moderna.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Tipo di Fuso e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà un’espansione costante poiché i mulini tessili adotteranno sempre più tecnologie di filatura automatizzate e digitalizzate.

- I sistemi di fusi ad alta velocità ed efficienti dal punto di vista energetico avranno una domanda più forte per migliorare la produttività e ridurre i costi operativi.

- Il monitoraggio della qualità guidato dall’IA e la manutenzione predittiva diventeranno caratteristiche standard nelle nuove installazioni di filatura.

- Il passaggio verso la produzione sostenibile accelererà gli investimenti in macchine di filatura eco-efficienti.

- L’aumento dell’uso di fibre riciclate e speciali guiderà la domanda di sistemi di filatura avanzati in grado di gestire proprietà materiali diverse.

- I programmi di modernizzazione nell’Asia-Pacifico continueranno a posizionare la regione come il centro globale per la crescita delle macchine di filatura.

- I produttori rafforzeranno i modelli di business orientati ai servizi, inclusi diagnostica remota e ottimizzazione delle prestazioni.

- Soluzioni di filatura compatte, flessibili e multi-materiali guadagneranno terreno nei mulini di medie dimensioni ed emergenti.

- I gemelli digitali e l’integrazione delle fabbriche intelligenti rimodelleranno la pianificazione operativa e il controllo delle prestazioni in tempo reale.

- Aumenteranno le collaborazioni strategiche tra produttori di macchinari e produttori tessili per accelerare l’innovazione e soluzioni personalizzate.