Panoramica del Mercato

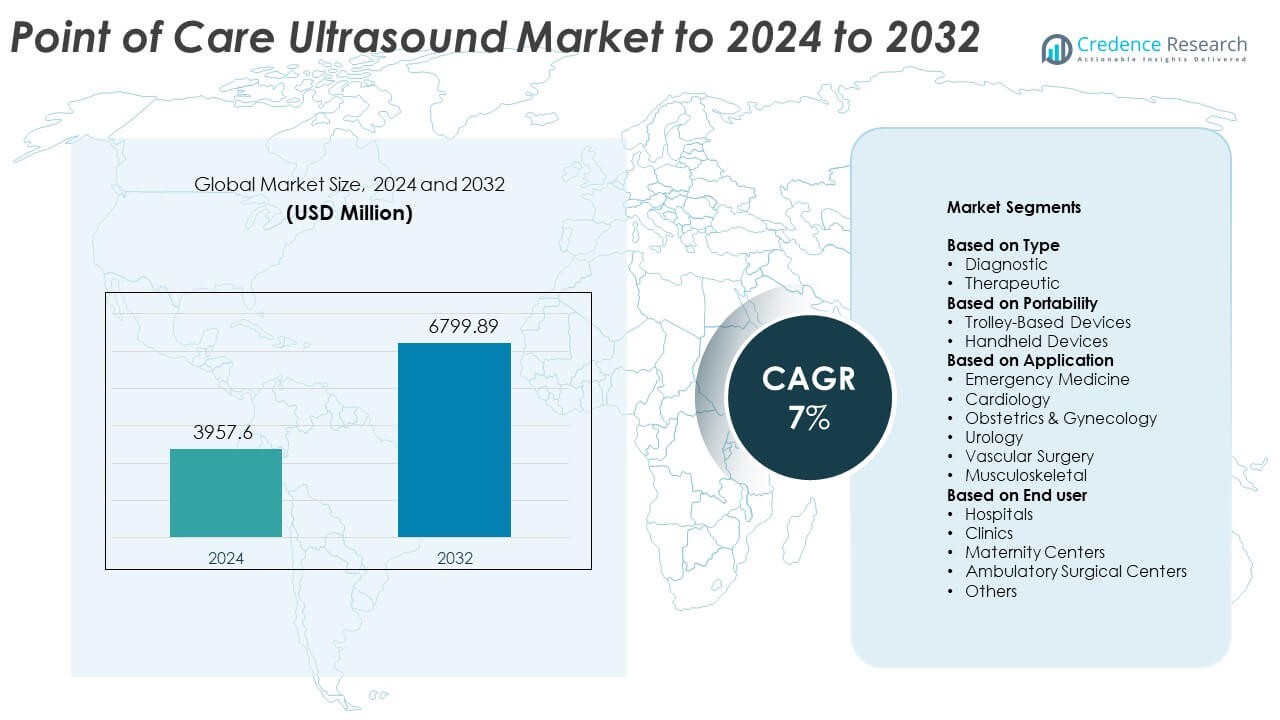

La dimensione del mercato degli ultrasuoni point of care è stata valutata a 3957,6 milioni di USD nel 2024 ed è prevista raggiungere i 6799,89 milioni di USD entro il 2032, con un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Ultrasuoni Point of Care 2024 |

USD 3957,6 Milioni |

| Mercato degli Ultrasuoni Point of Care, CAGR |

7% |

| Dimensione del Mercato degli Ultrasuoni Point of Care 2032 |

USD 6799,89 Milioni |

Il mercato degli ultrasuoni point of care è influenzato da importanti attori come Koninklijke Philips N.V., GE Healthcare, FUJIFILM Sonosite, Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., e Butterfly Network Inc., che guidano l’innovazione attraverso sistemi di imaging portatili, wireless e potenziati dall’IA. Queste aziende si concentrano sul miglioramento della velocità diagnostica, della mobilità e dell’integrazione del flusso di lavoro in ambito di emergenza, cure primarie e specialistiche. Il Nord America ha guidato il mercato nel 2024 con circa il 38% di quota grazie a una solida infrastruttura sanitaria e a una più rapida adozione di dispositivi ecografici portatili. L’Europa ha seguito con quasi il 29% di quota, sostenuta da applicazioni cliniche ampliate e investimenti costanti nella modernizzazione diagnostica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli ultrasuoni point of care è stato valutato a 3957,6 milioni di USD nel 2024 ed è previsto raggiungere i 6799,89 milioni di USD entro il 2032, con una crescita a un CAGR del 7%.

- La crescita è guidata dalla crescente domanda di diagnosi rapide al letto del paziente e da una più ampia adozione in ambito di emergenza, cardiaco e materno.

- I principali trend includono l’espansione dei sistemi portatili e wireless, una maggiore integrazione dell’IA e un uso crescente in ambito ambulatoriale e sanitario remoto.

- Il mercato rimane competitivo poiché i produttori globali avanzano con design portatili, migliorano la chiarezza delle immagini ed espandono i programmi di formazione clinica; i dispositivi portatili detenevano circa il 58% di quota nel 2024.

- Il Nord America ha guidato il mercato con quasi il 38% di quota nel 2024, seguito dall’Europa con circa il 29%, mentre l’Asia Pacifico ha mostrato la crescita più rapida con circa il 24% di quota grazie a crescenti investimenti sanitari.

Analisi della Segmentazione del Mercato:

Per Tipo

Gli ultrasuoni diagnostici hanno dominato questo segmento nel 2024 con circa il 71% di quota. Una forte adozione è derivata dal loro utilizzo in imaging rapido al letto del paziente in ambito di emergenza, cardiaco e materno. I clinici preferiscono le unità diagnostiche perché offrono viste chiare in tempo reale che supportano decisioni più rapide in casi critici. La crescita è anche legata alla crescente domanda di valutazioni non invasive in ospedali e cliniche. Gli ultrasuoni terapeutici hanno continuato a espandersi nel sollievo dal dolore e nella fisioterapia, ma la loro quota è rimasta più piccola a causa di un uso clinico più ristretto e di un’adozione più lenta nei contesti di pratica generale.

- Ad esempio, Butterfly iQ+ utilizza un trasduttore CMUT a 9000 elementi. Il sistema supporta profondità di scansione fino a 30 cm con un intervallo di frequenza di 1–10 MHz.

Per Portabilità

I dispositivi portatili hanno mantenuto la posizione dominante nel 2024 con una quota di circa il 58%. La domanda è cresciuta poiché gli ospedali hanno adottato scanner compatti che supportano l’uso mobile nei reparti, nelle ambulanze e nei centri rurali. Queste unità offrono grande facilità d’uso, costi inferiori e connettività wireless, che aiutano più clinici a eseguire scansioni al letto del paziente. Programmi di formazione più ampi hanno anche aumentato l’accettazione. I dispositivi su carrello servono ancora esigenze di imaging complesse con maggiore potenza e sonde avanzate, ma la loro configurazione fissa e il prezzo più alto hanno limitato la crescita rispetto alle tecnologie portatili.

- Ad esempio, lo scanner portatile SONON 300C di Healcerion pesa 390 grammi con batteria installata ed è specificato per profondità di imaging fino a 20 cm.

Per Applicazione

La medicina d’emergenza ha guidato questo segmento nel 2024 con una quota di quasi il 34%. Il segmento è cresciuto poiché le scansioni point-of-care sono diventate essenziali per controlli rapidi dei traumi, valutazioni di sanguinamento interno e valutazioni cardiache rapide. I team sanitari si affidano all’imaging immediato per guidare il trattamento in pochi minuti, aumentando la domanda di dispositivi nei reparti di emergenza. La cardiologia e l’ostetricia si sono espanse anche con un uso più ampio di unità portatili per cure di routine e acute. Altri campi come l’urologia, la chirurgia vascolare e la cura muscoloscheletrica continuano ad adottare il POCUS per supportare flussi di lavoro diagnostici più rapidi.

Principali Fattori di Crescita

Aumento della domanda di diagnosi rapide al letto del paziente

I fornitori di servizi sanitari si affidano a un imaging rapido per guidare il trattamento in contesti di emergenza, terapia intensiva e ambulatoriali. Gli ultrasuoni point-of-care supportano decisioni più rapide durante i controlli di trauma, le valutazioni cardiache e il monitoraggio materno. L’aumento del carico di pazienti nelle unità di emergenza e la diffusione più ampia di dispositivi portatili rafforzano questa tendenza. Molti ospedali ora danno priorità alla scansione in tempo reale per ridurre i ritardi e migliorare i risultati. Questi fattori posizionano la diagnostica al letto del paziente come un importante fattore di crescita per il mercato.

- Ad esempio, l’ecografo TE7 ACE di Mindray si avvia in meno di 25 secondi dall’accensione, e la batteria integrata supporta circa due ore di scansione continua con fino a 22 ore in standby.

Progressi tecnologici nei sistemi portatili e wireless

Nuovi scanner portatili offrono una migliore qualità dell’immagine, una durata della batteria migliorata e un trasferimento dati senza soluzione di continuità. Le sonde wireless supportano una maggiore mobilità per i clinici ed espandono l’uso in ambulanze, cliniche rurali e assistenza domiciliare. L’integrazione con strumenti di intelligenza artificiale aumenta anche l’adozione migliorando l’accuratezza e riducendo la dipendenza dall’operatore. Questi progressi rendono il POCUS più accessibile ed efficiente. Con il miglioramento delle prestazioni, l’adozione accelera in tutte le specialità, rendendo l’innovazione tecnologica un fattore chiave di crescita.

- Ad esempio, gli scanner portatili Clarius HD3 utilizzano 192 elementi piezoelettrici con otto beamformer e possono raggiungere frequenze di fotogrammi fino a 30 immagini al secondo.

Espansione delle applicazioni cliniche tra le specialità

L’adozione del POCUS continua a crescere in cardiologia, ostetricia, cura muscoloscheletrica e valutazioni vascolari. I clinici utilizzano l’imaging portatile per monitorare malattie croniche, guidare procedure e ridurre la dipendenza da grandi sistemi di imaging. Questa portata clinica più ampia supporta una domanda costante di dispositivi. I programmi di formazione negli ospedali e nelle scuole di medicina aumentano anche i livelli di comfort tra i nuovi professionisti. L’espansione dell’ambito di utilizzo è un fattore chiave di crescita che rafforza la penetrazione del mercato.

Tendenze e Opportunità Chiave

Interpretazione delle immagini abilitata dall’IA e automazione del flusso di lavoro

Gli strumenti di intelligenza artificiale migliorano la chiarezza delle immagini, automatizzano le misurazioni e supportano i medici con scansioni guidate. Queste caratteristiche riducono la variabilità dell’operatore e aiutano i nuovi utenti a eseguire esami accurati. I flussi di lavoro automatizzati riducono i tempi di esame e migliorano l’affidabilità diagnostica in ambienti di cura affollati. Con l’avanzare delle capacità dell’IA, più fornitori adottano il POCUS per compiti di routine, aprendo nuove opportunità nella cura primaria, nella telemedicina e negli ambienti di assistenza domiciliare. Questo cambiamento rappresenta una tendenza importante che sta plasmando il futuro del POCUS.

- Ad esempio, il Caption Guidance di Caption Health è stato testato in uno studio multicentrico in cui otto infermieri senza esperienza precedente con l’ecografia hanno esaminato ciascuno 30 pazienti, producendo studi di ecocardiografia guidati dall’IA su 240 pazienti.

Adozione crescente nell’assistenza domiciliare e nei contesti di assistenza sanitaria remota

I dispositivi ecografici portatili supportano il monitoraggio remoto nei programmi di telemedicina e nei modelli di assistenza comunitaria. I team di assistenza utilizzano sistemi portatili per valutare la funzione cardiaca, la salute materna e le condizioni croniche senza richiedere visite ospedaliere. Questa tendenza crea forti opportunità nelle regioni in via di sviluppo dove l’accesso all’imaging rimane limitato. Un supporto di rimborso più ampio e il lancio di dispositivi a basso costo favoriscono l’espansione del mercato. L’adozione dell’assistenza remota rimane una delle tendenze e opportunità più promettenti.

- Ad esempio, tutti i trasduttori Lumify di ultima generazione di Philips, inclusi l’array lineare (L12-4), l’array curvo (C5-2) e l’array a fasi (S4-1), sono specificati per pesare meno di 136 grammi (circa 4,8 once) ciascuno, supportando l’uso mobile leggero o domiciliare con dispositivi smart compatibili.

Integrazione con piattaforme mobili ed ecosistemi cloud

I moderni sistemi POCUS si connettono senza problemi con smartphone e dashboard cloud, supportando una condivisione dei dati più semplice e una gestione dei pazienti più efficiente. L’archiviazione basata su cloud consente l’accesso multi-sito e revisioni specialistiche più rapide. Questa integrazione potenzia la collaborazione e supporta modelli di cura basati sul valore. Poiché i fornitori di assistenza sanitaria danno priorità agli ecosistemi digitali, il POCUS acquisisce maggiore rilevanza sia nei grandi ospedali che nelle piccole cliniche. Questo cambiamento digitale rafforza le opportunità a lungo termine.

Sfide Chiave

Lacune nella formazione e precisione dipendente dall’operatore

La qualità delle immagini e l’affidabilità diagnostica dipendono fortemente dalle competenze dell’utente, il che rappresenta una sfida per l’adozione in contesti affollati o con risorse limitate. Molti medici mancano di una formazione strutturata sul POCUS, portando a risultati incoerenti. Gli ospedali affrontano la necessità di ampliare i programmi educativi e mantenere standard di competenza. La limitata esperienza rallenta l’integrazione nei flussi di lavoro di routine. Questa rimane una sfida chiave che influenza la crescita del mercato e la fiducia clinica.

Alto investimento iniziale e barriere di costo

I sistemi avanzati portatili e basati su carrello spesso rimangono costosi per le piccole cliniche e le regioni in via di sviluppo. I vincoli di bilancio limitano i cicli di sostituzione e ritardano gli aggiornamenti tecnologici. I costi aggiuntivi per software, sonde e manutenzione aggiungono ulteriore pressione. Questi ostacoli finanziari limitano un’adozione più ampia nonostante i chiari benefici clinici. Le limitazioni legate ai costi continuano quindi a essere una sfida chiave all’interno del mercato.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 38%. La regione ha beneficiato di una forte adozione di dispositivi ecografici portatili nell’assistenza d’emergenza, nelle cliniche primarie e nelle reti ospedaliere avanzate. La domanda è cresciuta poiché i fornitori hanno aumentato l’uso dell’imaging al letto del paziente per migliorare la velocità diagnostica e ridurre la pressione sui reparti di radiologia. Strutture di rimborso favorevoli e alti investimenti nella salute digitale hanno rafforzato la penetrazione del mercato. Aggiornamenti continui nelle sonde wireless e negli strumenti di imaging AI hanno anche migliorato l’efficienza clinica. Ampi programmi di formazione negli Stati Uniti e in Canada hanno supportato un uso più ampio, aiutando la regione a mantenere la sua posizione di leadership.

Europa

L’Europa ha rappresentato quasi il 29% della quota nel 2024. La crescita è derivata dall’aumento della distribuzione di unità ecografiche portatili negli ospedali pubblici, nei centri maternità e nei dipartimenti di medicina d’emergenza. Molti paesi hanno ampliato l’imaging point-of-care come parte dei programmi di modernizzazione diagnostica, migliorando l’accesso a valutazioni rapide. L’aumento dell’attenzione sulla diagnosi precoce delle malattie e l’uso più ampio nella cura cardiaca e muscoloscheletrica hanno anche supportato l’adozione. Miglioramenti tecnologici e integrazione con piattaforme digitali hanno attratto sia grandi ospedali che pratiche più piccole. Un forte supporto governativo per la formazione e protocolli standardizzati ha ulteriormente rafforzato la domanda regionale.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 24% della quota nel 2024 e ha registrato la crescita più rapida. L’espansione è derivata dall’aumento degli investimenti sanitari, soprattutto in Cina, India e Sud-est asiatico, dove i dispositivi portatili migliorano l’accesso all’imaging nelle aree remote. Le crescenti esigenze di cura materna e l’uso più ampio nelle unità di emergenza hanno aumentato l’adozione negli ospedali pubblici e privati. Le capacità di produzione locale hanno ridotto i costi e reso i dispositivi portatili più accessibili. L’espansione della salute digitale ha anche incoraggiato l’uso del POCUS per programmi comunitari e di telemedicina. Questi fattori hanno posizionato l’Asia Pacifico come un mercato regionale in rapido sviluppo.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024. L’adozione è aumentata poiché i sistemi sanitari hanno migliorato la capacità diagnostica nei pronto soccorso e nei centri di cure primarie. I dispositivi ecografici portatili hanno supportato valutazioni più rapide nelle regioni svantaggiate, dove i grandi sistemi di imaging rimangono limitati. Brasile e Messico hanno guidato la domanda regionale grazie a una maggiore modernizzazione ospedaliera e a una maggiore accettazione delle unità portatili. Le iniziative di formazione hanno migliorato la familiarità dei clinici, supportando un uso maggiore in diverse specialità. I vincoli economici hanno rallentato l’adozione su larga scala, ma i programmi di telemedicina in espansione hanno continuato ad aprire nuove opportunità per la crescita del mercato.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno detenuto quasi il 3% della quota nel 2024. La crescita è emersa dall’espansione delle infrastrutture diagnostiche e dall’aumento della dipendenza dall’imaging portatile per la salute materna, l’assistenza d’emergenza e l’assistenza rurale. I paesi della regione del Golfo hanno adottato sistemi portatili avanzati per migliorare la qualità delle cure negli ospedali e nelle cliniche. Le nazioni africane si sono concentrate su unità portatili e alimentate a batteria per affrontare l’accesso limitato all’imaging. I programmi sanitari internazionali hanno supportato le iniziative di formazione, migliorando la capacità degli operatori. Nonostante le limitazioni di bilancio, la crescente domanda di diagnostica rapida point-of-care ha continuato a spingere un’adozione costante nella regione.

Segmentazioni di Mercato:

Per Tipo

Per Portabilità

- Dispositivi su Carrello

- Dispositivi Portatili

Per Applicazione

- Medicina d’Emergenza

- Cardiologia

- Ostetricia & Ginecologia

- Urologia

- Chirurgia Vascolare

- Muscoloscheletrico

Per Utente Finale

- Ospedali

- Cliniche

- Centri di Maternità

- Centri Chirurgici Ambulatoriali

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato degli Ultrasuoni Point of Care presenta aziende leader come EDAN Instruments, FUJIFILM Sonosite, Inc., GE Healthcare, Butterfly Network Inc., Terason Corporation, Hitachi Ltd., Esaote S.p.A, Shenzhen Mindray Bio-Medical Electronics Co. Ltd., ALPINION MEDICAL SYSTEMS Co., Ltd, e Koninklijke Philips N.V. Le aziende si concentrano sull’avanzamento delle tecnologie a ultrasuoni portatili e wireless che supportano diagnosi più rapide e una migliore mobilità nei contesti clinici. Molte aziende investono in strumenti di imaging basati su AI che migliorano l’accuratezza e riducono la variabilità dell’operatore. I portafogli di prodotti continuano a espandersi con design compatti, maggiore durata della batteria e integrazione con dispositivi mobili. I produttori enfatizzano anche l’accessibilità economica per aumentare l’adozione nei mercati emergenti. Collaborazioni strategiche con ospedali e programmi di formazione rafforzano la visibilità del prodotto e la familiarità dei clinici. Innovazione continua, applicazioni cliniche più ampie e integrazione dell’ecosistema digitale rimangono fattori chiave che modellano il posizionamento competitivo nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- EDAN Instruments

- FUJIFILM Sonosite, Inc.

- GE Healthcare

- Butterfly Network Inc.

- Terason Corporation

- Hitachi Ltd.

- Esaote S.p.A

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- ALPINION MEDICAL SYSTEMS Co., Ltd

- Koninklijke Philips N.V.

Sviluppi Recenti

- Nel 2025, Fujifilm Sonosite ha introdotto la piattaforma portatile Sonosite MT, ottimizzata per la scansione di emergenza e point-of-care.

- Nel 2024, GE HealthCare ha ottenuto l’approvazione della FDA per estendere Caption AI allo scanner portatile Vscan Air SL. Questo supporta esami ecografici cardiaci point-of-care più facili per i medici.

- Nel 2023, Alpinion ha lanciato il sistema su carrello X-CUBE i9, focalizzato sui flussi di lavoro ecografici mobili e di emergenza.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Portabilità, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che i dispositivi ecografici portatili otterranno una più ampia accettazione clinica.

- La guida delle immagini basata su AI migliorerà l’accuratezza diagnostica e ridurrà la dipendenza dall’operatore.

- I sistemi portatili vedranno una domanda più forte in contesti di emergenza, cure primarie e remote.

- L’integrazione con piattaforme mobili e sistemi cloud semplificherà la condivisione dei dati e i flussi di lavoro.

- I programmi di formazione cresceranno, migliorando i livelli di competenza dei medici e aumentando i tassi di adozione.

- Applicazioni più ampie in cardiologia, ostetricia e cura muscoloscheletrica guideranno un uso costante.

- Gli investimenti crescenti nella telemedicina aumenteranno la distribuzione di strumenti ecografici portatili.

- Design efficienti in termini di batteria e wireless supporteranno un uso più ampio nelle regioni a basse risorse.

- Gli ospedali adotteranno più unità POCUS per ridurre la pressione sui dipartimenti di imaging centrali.

- Riduzioni dei costi e produzione locale aiuteranno ad espandere l’adozione nei mercati emergenti.