Mercato dei Biofarmaceutici

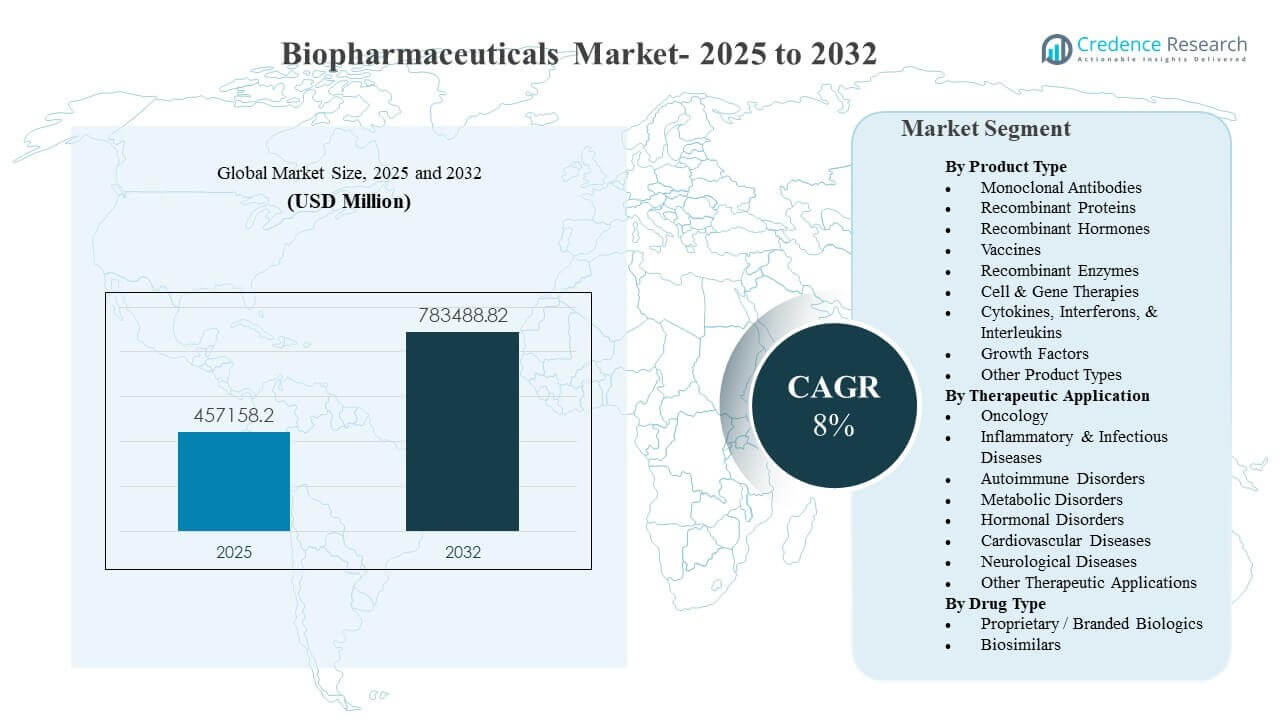

La dimensione del mercato globale dei biofarmaceutici è stata stimata a 457.158,2 milioni di USD nel 2025 e si prevede che raggiungerà 783.488,82 milioni di USD entro il 2032, crescendo a un CAGR dell’8% dal 2025 al 2032. La crescita è principalmente guidata dalla domanda sostenuta di terapie mirate e ad alta efficacia in indicazioni croniche e specialistiche, supportata dall’innovazione continua nei biologici e da percorsi di adozione clinica più ampi. L’espansione della capacità in modalità avanzate e il miglioramento dell’accesso nei mercati emergenti continuano ad aggiungere slancio alla crescita del volume in più categorie terapeutiche.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Biofarmaceutici 2025 |

457.158,2 milioni di USD |

| Mercato dei Biofarmaceutici, CAGR |

8% |

| Dimensione del Mercato dei Biofarmaceutici 2032 |

783.488,82 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato dei biofarmaceutici si espanderà da 457.158,2 milioni di USD nel 2025 a 783.488,82 milioni di USD entro il 2032 con un CAGR dell’8% (2025–2032).

- Il Nord America ha rappresentato una quota stimata del 43,6% delle entrate globali nel 2025, supportata da un’elevata utilizzazione dei biologici e da strutture di rimborso specialistiche solide.

- L’Europa ha rappresentato una quota stimata del 26,4% nel 2025, sostenuta da un ampio accesso rimborsato e da popolazioni trattate considerevoli nell’assistenza specialistica.

- Gli Anticorpi Monoclonali hanno detenuto la posizione di prodotto leader con una quota del 35,4% nel 2025 grazie all’ampia adozione nei percorsi di oncologia e immunologia.

- L’oncologia è rimasta la più grande applicazione terapeutica con una quota del 30,6% nel 2025, riflettendo un’innovazione sostenuta e un’espansione dell’idoneità al trattamento tra i tipi di tumore.

Analisi del Segmento

L’innovazione del prodotto e la preferenza clinica per meccanismi mirati continuano a plasmare la domanda nel mercato dei biofarmaceutici, con fornitori e pagatori che favoriscono terapie che offrono risultati differenziati in contesti di malattie complesse. La qualità della produzione, la prontezza della catena del freddo e la fornitura scalabile sono criteri di selezione sempre più importanti man mano che i portafogli di biologici si ampliano e la somministrazione delle terapie si espande in più contesti di cura. Man mano che i percorsi di trattamento diventano più orientati ai protocolli, i fornitori si affidano a prestazioni di prodotto costanti, disponibilità affidabile e prove cliniche ben supportate per guidare le scelte terapeutiche.

I modelli di domanda riflettono anche un mix di biologici di marca premium e un’adozione in espansione dei biosimilari nei mercati maturi. Le politiche di sostituzione, l’approvvigionamento basato su gare d’appalto e l’ottimizzazione del formulario stanno rafforzando il ruolo dei biosimilari nel migliorare l’accessibilità economica e l’accesso, in particolare per le categorie ad alto volume. Allo stesso tempo, modalità avanzate come le terapie cellulari e geniche stanno influenzando le priorità di investimento, spingendo i fornitori verso uno sviluppo di maggiore complessità, capacità di produzione specializzate e analisi più robuste e test di rilascio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

Gli Anticorpi Monoclonali hanno rappresentato la quota maggiore del 35,4% nel 2025. Questa leadership è supportata da un’ampia applicabilità in oncologia, disturbi autoimmuni e malattie infiammatorie, dove i meccanismi di legame mirati consentono una forte efficacia clinica. L’ampia familiarità clinica e i percorsi di somministrazione ben consolidati migliorano l’adozione rispetto a modalità più recenti con requisiti di implementazione più impegnativi. L’innovazione continua degli anticorpi, inclusi miglioramenti ingegneristici e gestione del ciclo di vita, aiuta a sostenere l’utilizzo e supporta l’espansione di nuove indicazioni.

Approfondimenti per Applicazione Terapeutica

L’Oncologia ha rappresentato la quota maggiore del 30,6% nel 2025. L’elevato bisogno insoddisfatto e l’innovazione continua nei regimi a base biologica supportano una domanda sostenuta nei contesti di tumori ematologici e solidi. Le espansioni delle etichette e gli approcci combinati continuano ad ampliare le popolazioni trattate e a estendere le durate delle terapie. Modelli di erogazione di cure specializzate e protocolli di trattamento strutturati rafforzano ulteriormente l’uso costante dei biologici nei percorsi oncologici.

Approfondimenti per Tipo di Farmaco

I Biologici Proprietari / di Marca hanno rappresentato la quota maggiore del 76,3% nel 2025. I biologici di marca mantengono la leadership dei ricavi attraverso franchise consolidate, valore clinico differenziato e continui aggiornamenti del portafoglio che supportano un posizionamento premium. La forte fiducia dei medici e l’affidabilità stabile dell’approvvigionamento mantengono le terapie di marca centrali nelle indicazioni ad alta acuità e specialistiche. I biosimilari stanno espandendo la penetrazione poiché più biologici affrontano la perdita di esclusività, ma i portafogli di marca continuano a dominare dove la differenziazione e le strategie di ciclo di vita rimangono forti.

Fattori Trainanti del Mercato dei Biofarmaceutici

Aumento del carico delle malattie specialistiche e adozione di biologici guidata da protocolli

La crescita del Mercato dei Biofarmaceutici è supportata dall’aumento delle diagnosi e delle esigenze di gestione a lungo termine in oncologia, condizioni autoimmuni, metaboliche e neurologiche. I fornitori stanno adottando terapie più mirate man mano che gli standard di cura evolvono verso una selezione del trattamento specifica per il meccanismo. La protocollizzazione dei percorsi specialistici aumenta la frequenza di utilizzo dei biologici e migliora la continuità delle cure. Il passaggio verso risultati misurabili favorisce anche i biologici con forti evidenze di efficacia e durata. Inoltre, l’uso crescente di diagnostica complementare e selezione dei pazienti guidata da biomarcatori sta migliorando i tassi di risposta e rafforzando l’utilizzo dei biologici nei percorsi specialistici.

- Ad esempio, KEYTRUDA di Merck dimostra l’adozione di biologici guidata da biomarcatori nella cura specialistica protocollata: nello studio KEYNOTE-042 esaminato dalla FDA per NSCLC di prima linea selezionato utilizzando il test diagnostico compagno PD-L1 IHC 22C3 pharmDx, la sopravvivenza globale mediana è stata di 20,0 mesi contro 12,2 mesi con chemioterapia nel sottogruppo PD-L1 TPS ≥50%, e 16,7 mesi contro 12,1 mesi nella popolazione complessiva TPS ≥1%.

Innovazione continua attraverso piattaforme biologiche e modalità avanzate

L’innovazione continua in anticorpi monoclonali, proteine ricombinanti, vaccini e terapie cellulari e geniche espande l’utilità clinica dei biofarmaci. La progressione della pipeline consente nuove opzioni di meccanismo d’azione e supporta l’espansione dell’etichetta in linee di terapia più precoci. I miglioramenti delle piattaforme migliorano anche la fabbricabilità e la coerenza, migliorando la scalabilità commerciale. Questi fattori rafforzano collettivamente la domanda premium e aiutano a sostenere il lancio di nuovi prodotti in aree terapeutiche principali. Inoltre, i progressi nella scienza delle formulazioni e nei sistemi di somministrazione stanno aiutando a spostare certi biologici verso impostazioni di somministrazione più convenienti, supportando un’adozione più ampia.

Espansione della capacità produttiva e resilienza della catena di approvvigionamento

La domanda del mercato biofarmaceutico beneficia di investimenti continui in espansioni produttive, miglioramenti dei processi e aggiornamenti dei sistemi di qualità. Una maggiore capacità supporta una scalabilità più rapida e riduce i vincoli di fornitura nelle categorie ad alta crescita. Analisi migliorate, automazione e controlli di qualità riducono il rischio di deviazione e rafforzano l’affidabilità dei lotti. Questi miglioramenti aumentano la fiducia del mercato e supportano un’adozione più ampia in regioni che migliorano l’accesso a terapie specialistiche. Inoltre, strategie di doppia fonte e investimenti locali in riempimento e finitura vengono utilizzati per mitigare i rischi di fornitura legati a geopolitica e logistica.

- Ad esempio, Samsung Biologics ha annunciato l’impianto 5 con una capacità produttiva di 180.000 litri, che aumenterà la capacità totale del sito dell’azienda a 784.000 litri al completamento, fornendo un chiaro esempio di espansione della produzione di biologici su larga scala.

Aumento dell’accesso attraverso l’espansione del rimborso e l’accessibilità guidata dai biosimilari

Una copertura assicurativa più ampia, programmi di approvvigionamento governativi e l’attenzione dei pagatori al processo decisionale basato sul valore stanno espandendo l’accesso alle terapie biofarmaceutiche. I biosimilari migliorano l’accessibilità economica e consentono l’adozione del trattamento in coorti di pazienti più ampie dove il costo della terapia di marca è una barriera. L’educazione dei fornitori e le evidenze del mondo reale supportano il comfort nel cambio in sistemi maturi. Questa combinazione migliora i volumi di utilizzo complessivi e rafforza l’espansione del mercato a lungo termine. Allo stesso tempo, la terapia a gradini e l’ottimizzazione del formulario stanno aumentando l’elasticità del volume, in particolare nelle indicazioni autoimmuni e infiammatorie croniche.

Sfide del Mercato dei Biofarmaci

La complessità della produzione e i requisiti di qualità rigorosi rimangono vincoli principali nel Mercato dei Biofarmaci. La produzione di biologici è sensibile alla variabilità del processo, richiedendo controlli rigorosi, analisi validate e test di rilascio robusti per mantenere la coerenza. La capacità non è sempre flessibile tra le modalità, e le strutture specializzate possono affrontare lunghi tempi di attesa per la costruzione e la qualificazione. Questi fattori possono aumentare i costi e limitare la risposta rapida ai cambiamenti della domanda per determinati prodotti. Inoltre, la carenza di forza lavoro in ruoli specializzati di bioprocessing e qualità può ritardare il trasferimento tecnologico, la convalida e l’aumento della produzione di routine.

La pressione sui prezzi e il controllo dei rimborsi influenzano anche le dinamiche di adozione, in particolare per i biologici ad alto costo e le terapie avanzate. I pagatori valutano sempre più l’efficacia comparativa e l’impatto sul budget, il che può restringere i criteri di accesso e rallentare l’adozione in alcune indicazioni. Le gare d’appalto e i prezzi di riferimento possono comprimere i margini per i biologici maturi e accelerare la pressione alla sostituzione. Le aziende devono bilanciare le aspettative di accessibilità economica con il mantenimento degli investimenti nell’innovazione e la fornitura affidabile. Inoltre, la variabilità nei tempi di rimborso nazionali e nelle decisioni HTA può creare un’adozione disomogenea al lancio e un accesso ritardato ai pazienti in diverse regioni.

- Ad esempio, Vertex ha riportato che 53 dei 54 pazienti valutabili con beta-talassemia dipendente da trasfusione trattati con il suo Casgevy basato su CRISPR hanno raggiunto almeno 12 mesi consecutivi di indipendenza da trasfusione, mentre NICE ha raccomandato la terapia specificamente per persone di età pari o superiore a 12 anni che necessitano di trasfusioni regolari e non hanno un donatore adatto, dimostrando come una forte performance clinica possa ancora essere associata a criteri di rimborso strettamente definiti.

Tendenze e Opportunità del Mercato Biofarmaceutico

La penetrazione dei biosimilari e le gare d’appalto competitive stanno rimodellando le strategie di accesso al mercato in diverse regioni. Man mano che più biologici perdono l’esclusività, i biosimilari stanno ampliando il loro ruolo nel migliorare l’accessibilità economica e nell’aumentare le popolazioni trattate. Le aziende stanno rispondendo attraverso l’ottimizzazione del portafoglio, offerte di servizi differenziati e pacchetti di evidenze migliorati per supportare il posizionamento sul mercato. Questa tendenza crea opportunità per i produttori con forti capacità di sviluppo e catene di fornitura efficienti. Inoltre, le politiche di intercambiabilità e i quadri di farmacovigilanza più solidi stanno migliorando la fiducia degli stakeholder e accelerando il passaggio ai biosimilari in mercati selezionati.

- Ad esempio, Samsung Bioepis e Organon hanno riportato che il loro studio di intercambiabilità ad alta concentrazione SB5 ha arruolato 371 pazienti con psoriasi a placche da moderata a grave; dopo un periodo iniziale di 13 settimane, i pazienti idonei sono stati randomizzati 1:1, e il trial ha raggiunto tutti gli endpoint farmacocinetici primari, con l’intervallo di confidenza al 90% per il rapporto AUC tra 0,8007 e 1,1115 e per il rapporto Cmax tra 0,8637 e 1,1433, entrambi completamente all’interno del margine predefinito di 0,80 a 1,25.

Le modalità avanzate e i biologici di nuova generazione stanno anche influenzando le priorità di investimento e l’attività di partnership. Le terapie cellulari e geniche, gli anticorpi ingegnerizzati e le piattaforme vaccinali migliorate richiedono una produzione e un’analisi specializzate, aumentando l’importanza strategica delle capacità tecniche. Le aziende stanno espandendo la capacità e costruendo partnership tecnologiche per accelerare i tempi di sviluppo. Queste mosse supportano le opportunità a lungo termine in indicazioni di alto valore dove risultati differenziati giustificano l’adozione. Inoltre, la produzione modulare, il rilascio digitale dei lotti e il monitoraggio dei processi abilitato dall’IA stanno emergendo come leve per ridurre il costo dei beni e accorciare il tempo di immissione sul mercato per i biologici complessi.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 43,6% delle entrate del mercato dei biofarmaceutici nel 2025. L’elevato utilizzo di biologici è supportato da un’infrastruttura di cure specialistiche ampia, una forte adozione clinica e una vasta base di pazienti rimborsati in indicazioni croniche e ad alta gravità. La regione beneficia di ecosistemi di innovazione profondi e percorsi di commercializzazione maturi che supportano una rapida adozione di terapie differenziate. Le continue espansioni del portafoglio nei settori dell’oncologia, delle malattie autoimmuni e metaboliche sostengono la domanda sia per i biologici consolidati che per quelli di nuova generazione.

Europa

L’Europa ha rappresentato il 26,4% delle entrate di mercato nel 2025. La domanda regionale è supportata da sistemi di rimborso consolidati, popolazioni trattate di dimensioni considerevoli e una forte prescrizione specialistica in oncologia e immunologia. Le iniziative di accessibilità guidate dai biosimilari svolgono un ruolo significativo nell’espandere l’accesso e sostenere la crescita del volume nelle categorie mature. Gli investimenti continui nelle capacità produttive e nell’allineamento normativo nei principali mercati supportano una fornitura stabile e un’adozione costante.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota del 22,6% nel 2025. La crescita è supportata dall’espansione dell’accesso alle terapie specialistiche, dal miglioramento della copertura sanitaria e dall’aumento delle capacità produttive locali nei biologici e biosimilari. Pool di pazienti più ampi e un miglioramento della portata diagnostica stanno aumentando i volumi di trattamento in diverse aree terapeutiche. Man mano che i percorsi clinici maturano e l’accessibilità migliora, l’adozione continua ad espandersi oltre i centri terziari in reti più ampie.

America Latina

L’America Latina ha rappresentato una quota del 4,8% nel 2025. L’espansione del mercato è supportata da miglioramenti graduali nell’accesso e nella capacità di approvvigionamento, in particolare nei grandi sistemi sanitari nazionali e nei canali privati. L’adozione rimane influenzata dalla sensibilità ai prezzi e dalle strutture di rimborso variabili tra i paesi. Si prevede che una maggiore disponibilità di biosimilari e programmi di approvvigionamento pubblico mirati sosterranno una penetrazione più ampia dei biologici nel tempo.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 2,6% delle entrate nel 2025. La domanda è concentrata nei mercati a reddito più elevato con una forte infrastruttura specialistica e iniziative di accesso in espansione, mentre molti paesi rimangono limitati da problemi di accessibilità e distribuzione. La crescita è supportata dall’espansione graduale della capacità di cura terziaria e dal miglioramento della disponibilità di biologici essenziali. Un maggiore focus sull’affidabilità della catena di approvvigionamento e sullo sviluppo delle cure specialistiche supporta un’adozione incrementale.

Panoramica Competitiva

La competizione nel mercato dei biofarmaceutici è modellata dall’ampiezza del portafoglio, dalle evidenze cliniche differenziate, dall’affidabilità della produzione e dalle capacità di gestione del ciclo di vita. Le aziende leader competono attraverso il lancio di nuovi prodotti, espansioni di etichette, innovazione di piattaforme e partnership strategiche che rafforzano le pipeline di sviluppo e la resilienza produttiva. La competizione dei biosimilari sta aumentando nelle aree terapeutiche mature, esercitando pressione sui prezzi e aumentando l’importanza dell’efficienza operativa e del posizionamento basato su evidenze. L’investimento in modalità avanzate e capacità della catena di approvvigionamento sta diventando un fattore chiave di differenziazione con l’aumento della complessità dei prodotti.

Pfizer Inc. continua a competere attraverso una combinazione di ampia copertura terapeutica, scala di sviluppo ed esecuzione commerciale in categorie ad alto volume e specializzate. L’approccio dell’azienda enfatizza l’ottimizzazione del portafoglio, l’innovazione mirata e l’attività strategica di accordi per rafforzare le pipeline future e affrontare aree di malattie su larga scala. La scala di Pfizer supporta la prontezza alla produzione e la portata commerciale nei principali mercati. L’attenzione continua su asset differenziati e pianificazione del ciclo di vita aiuta a sostenere la competitività in aree terapeutiche in evoluzione.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati qualitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel dicembre 2025, BioMarin Pharmaceutical ha accettato di acquisire Amicus Therapeutics per 4,8 miliardi di dollari, in una transazione che si prevede si concluderà nel secondo trimestre del 2026, espandendo sostanzialmente il portafoglio di malattie genetiche rare di BioMarin. Questo accordo ha rappresentato un cambiamento strategico per BioMarin sotto la guida del CEO Alexander Hardy, passando dall’essere un obiettivo di acquisizione perenne a diventare un acquirente attivo nel settore delle malattie rare.

- Nel gennaio 2026, GlaxoSmithKline (GSK) si è impegnata a investire 2,2 miliardi di dollari per acquisire RAPT Therapeutics, una società biofarmaceutica in fase clinica focalizzata sullo sviluppo di farmaci per malattie infiammatorie e immunologiche. Questo accordo ha aggiunto una pipeline differenziata di terapie orali mirate a malattie mediate dal sistema immunitario, complementando il portafoglio esistente di immunologia e infiammazione di GSK.

- Nel gennaio 2026, Eli Lilly ha annunciato l’acquisizione di Ventyx Biosciences, una società in fase clinica che sviluppa terapie orali per malattie mediate dall’infiammazione, per un valore azionario aggregato di circa 1,2 miliardi di dollari. Questa acquisizione ha rafforzato la pipeline di immunologia di Lilly e ha aggiunto nuovi asset orali per completare il suo portafoglio di infiammazione focalizzato sui biologici.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 457.158,2 milioni |

| Previsione dei ricavi nel 2032 |

USD 783.488,82 milioni |

| Tasso di crescita (CAGR) |

8% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto, Per Applicazione Terapeutica, Per Tipo di Farmaco |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Principali aziende profilate |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S companies |

| Numero di Pagine |

330 |

Segmentazione

Per Tipo di Prodotto

- Anticorpi Monoclonali

- Proteine Ricombinanti

- Ormoni Ricombinanti

- Vaccini

- Enzimi Ricombinanti

- Terapie Cellulari & Geniche

- Citochine, Interferoni, & Interleuchine

- Fattori di Crescita

- Altri Tipi di Prodotti

Per Applicazione Terapeutica

- Oncologia

- Malattie Infiammatorie & Infettive

- Disturbi Autoimmuni

- Disturbi Metabolici

- Disturbi Ormonali

- Malattie Cardiovascolari

- Malattie Neurologiche

- Altre Applicazioni Terapeutiche

Per Tipo di Farmaco

- Biologici Proprietari / di Marca

- Biosimilari

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa