Panoramica del Mercato

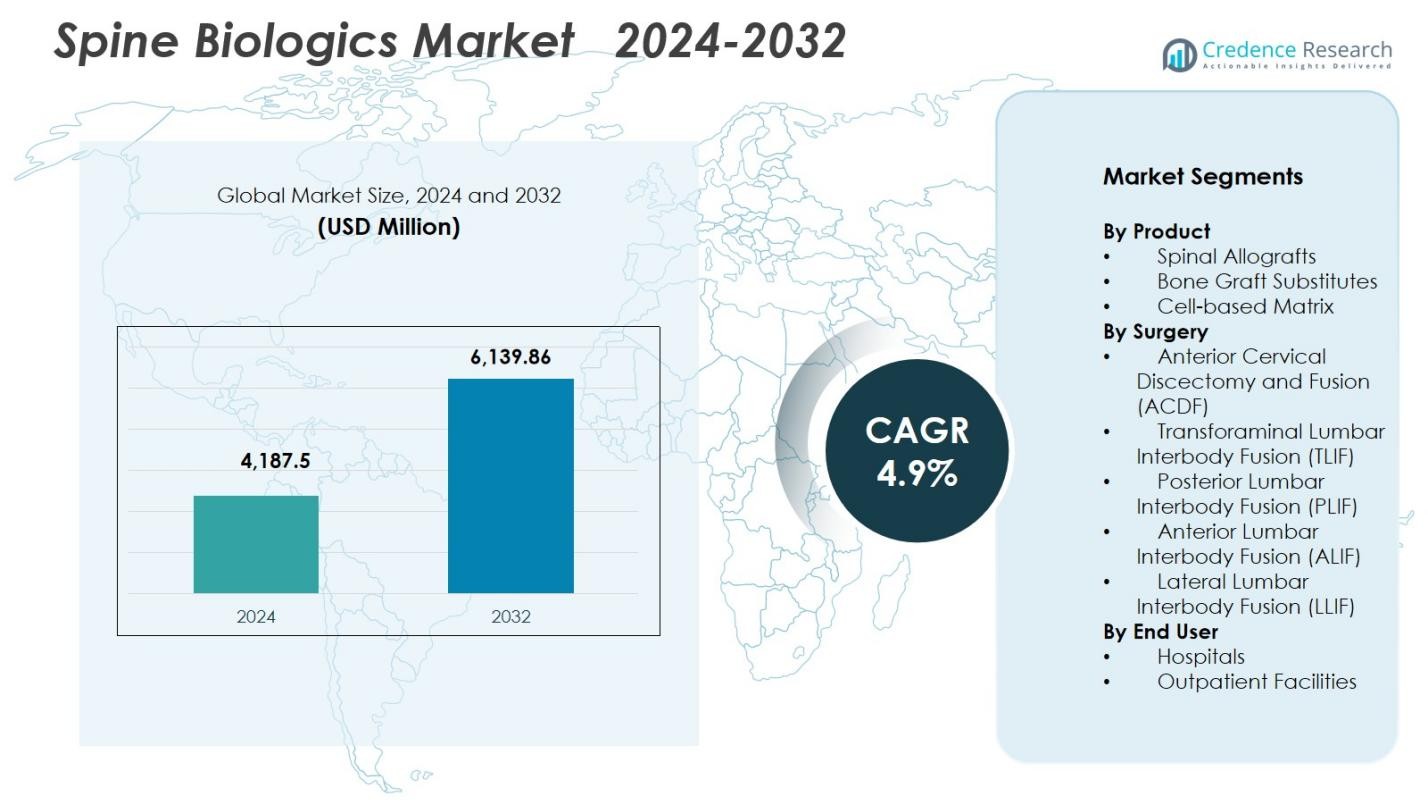

La dimensione del mercato dei Biologici Spinali è stata valutata a 4.187,5 milioni di USD nel 2024 e si prevede che raggiungerà 6.139,86 milioni di USD entro il 2032, con un CAGR del 4,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Biologici Spinali 2024 |

4.187,5 milioni di USD |

| Mercato dei Biologici Spinali, CAGR |

4,9% |

| Dimensione del Mercato dei Biologici Spinali 2032 |

6.139,86 milioni di USD |

Il mercato dei Biologici Spinali è modellato da una forte presenza competitiva di aziende leader come Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical e Medical Device Business Services, Inc. Questi attori guidano l’innovazione attraverso allograft avanzati, innesti sintetici e matrici basate su cellule progettate per migliorare i risultati di fusione e supportare procedure spinali minimamente invasive. A livello regionale, il Nord America guida il mercato con una quota del 41,2%, supportata da alti volumi chirurgici, sistemi di rimborso solidi e rapida adozione di biologici di nuova generazione. Europa e Asia-Pacifico seguono come principali contributori alla crescita, trainati dall’espansione delle infrastrutture di cura spinale e dalla crescente domanda di trattamenti di fusione migliorati con biologici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Biologici Spinali ha raggiunto 4.187,5 milioni di USD nel 2024 e si prevede che raggiungerà 6.139,86 milioni di USD entro il 2032, avanzando con un CAGR del 4,9% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dei disturbi degenerativi della colonna vertebrale, dall’adozione crescente di procedure di fusione minimamente invasive e dall’espansione dell’uso di biologici avanzati come allograft, innesti sintetici e matrici basate su cellule.

- I principali trend includono il passaggio verso biologici rigenerativi di nuova generazione, una più ampia adozione di interventi spinali ambulatoriali e una crescente domanda di sostituti sintetici che offrono risultati clinici prevedibili.

- L’attività competitiva si intensifica poiché grandi attori come Medtronic, Stryker, Zimmer Biomet, NuVasive e Orthofix investono pesantemente in R&S, partnership ed espansioni di prodotto, sebbene i costi elevati dei biologici e i percorsi normativi rigidi limitino un’adozione più ampia.

- Il Nord America guida con una quota del 41,2%, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 22,8%, mentre gli allograft spinali dominano il segmento dei prodotti con una quota del 44,2%, rafforzando la loro forte accettazione clinica.

Analisi della Segmentazione del Mercato

Per Prodotto

Gli allograft spinali hanno dominato il mercato dei Biologici Spinali nel 2024 con una quota del 44,2%, guidati dalla loro ampia accettazione nelle chirurgie di fusione e dai forti risultati clinici con ridotta morbilità del sito donatore. La loro disponibilità in molteplici forme—strutturale, lavorata e demineralizzata—supporta un’ampia adozione in procedure cervicali e lombari. I sostituti dell’innesto osseo hanno continuato a guadagnare slancio grazie ai progressi nei materiali ceramici sintetici e bioattivi, mentre le matrici basate su cellule si sono espanse costantemente con il crescente interesse per gli approcci rigenerativi e le migliorate prestazioni osteoinduttive.

- Ad esempio, uno studio di follow-up a lungo termine su 147 pazienti che hanno ricevuto allotrapianti umani strutturali in interventi di fusione cervicale e lombare ha mostrato tassi di fusione robusti per oltre un decennio.

Per Chirurgia

La Discectomia e Fusione Cervicale Anteriore (ACDF) ha detenuto la quota maggiore del 32,8% nel 2024, supportata da alti volumi procedurali e comprovata efficacia nel trattamento delle malattie degenerative del disco cervicale. La sua natura minimamente invasiva, i tempi di recupero più brevi e i tassi di successo di fusione costanti rafforzano l’adozione negli ospedali e nei centri ambulatoriali per la colonna vertebrale. TLIF e PLIF hanno continuato a vedere una forte attrazione grazie alla loro versatilità nella stabilizzazione lombare, mentre ALIF e LLIF hanno beneficiato di una ridotta distruzione dei tessuti e di una crescente preferenza per le tecniche di accesso laterale e anteriore nelle ricostruzioni complesse della colonna vertebrale.

- Ad esempio, la gabbia lombare posteriore curva Tritanium TL di Stryker utilizza la produzione additiva per la crescita ossea porosa nel TLIF, con altezze e angoli lordotici variabili.

Per Utente Finale

Gli ospedali hanno rappresentato la quota dominante del 61,4% nel 2024, guidati dalla loro avanzata infrastruttura chirurgica, maggiore complessità dei casi e maggiore disponibilità di chirurghi spinali qualificati. Gli ospedali gestiscono anche un volume sostanziale di procedure di fusione e revisione, supportando una domanda sostenuta di allotrapianti, sostituti e potenziatori biologici. Le strutture ambulatoriali hanno continuato a espandere il loro ruolo con l’aumento delle chirurgie spinali minimamente invasive, supportate da percorsi di dimissione più rapidi, costi procedurali inferiori e materiali biologici migliorati che aumentano l’affidabilità della fusione in contesti ambulatoriali.

Principali Fattori di Crescita

Aumento del Carico dei Disturbi Degenerativi della Colonna Vertebrale

L’aumento della prevalenza globale delle condizioni degenerative della colonna vertebrale come la stenosi spinale, la degenerazione del disco e la spondilolistesi serve come principale motore del Mercato dei Biologici Spinali. Le popolazioni in invecchiamento, gli stili di vita sedentari e l’aumento dei livelli di obesità elevano significativamente l’incidenza dell’instabilità spinale e del dolore cronico alla schiena. Questo aumenta la domanda di procedure di fusione in cui i biologici svolgono un ruolo critico nel raggiungere una guarigione ossea stabile. Inoltre, la diagnosi precoce tramite imaging avanzato e la crescente preferenza dei pazienti per risultati chirurgici affidabili rafforzano ulteriormente l’utilizzo di allotrapianti, sostituti di innesti ossei e matrici cellulari sia nelle chirurgie primarie che di revisione.

- Ad esempio, la ricerca basata su risonanza magnetica conferma che la degenerazione del disco cervicale è presente in oltre l’85% degli individui sopra i 60 anni, supportando una domanda sostenuta di allotrapianti e sostituti di innesti ossei sia nelle procedure primarie che di revisione

Spostamento Verso Procedure Spinali Minimamente Invasive

La crescente adozione della chirurgia spinale minimamente invasiva (MISS) sta accelerando la domanda di biologici avanzati che supportano una rapida fusione e riducono le complicazioni postoperatorie. Queste procedure utilizzano incisioni più piccole, il che aumenta la dipendenza dai biologici con forti proprietà osteoconduttive e osteoinduttive per garantire una rigenerazione ossea efficace in ambienti chirurgici ristretti. MISS offre degenze ospedaliere più brevi, recupero più rapido e riduzione del danno tissutale, incoraggiando sia i chirurghi che i pazienti a optare per tecniche potenziate da biologici. L’aumento del numero di procedure di fusione ambulatoriale rafforza ulteriormente la crescita del mercato poiché i biologici ad alte prestazioni consentono risultati di fusione prevedibili e duraturi in contesti ambulatoriali.

- Ad esempio, studi clinici riportano che le procedure MISS riducono la perdita di sangue perioperatoria di oltre il 50% rispetto agli approcci aperti, rafforzando la preferenza dei chirurghi per i biologici che possono ottenere la fusione in modo affidabile con minima interruzione.

Progressi Tecnologici nei Biologici Rigenerativi

L’innovazione continua nei materiali biologici, inclusi matrici ossee demineralizzate di nuova generazione, scaffold derivati da cellule staminali e sostituti sintetici di innesti ossei, spinge significativamente l’espansione del mercato. Queste soluzioni avanzate offrono un potenziale osteogenico migliorato, ridotta variabilità e maggiore biocompatibilità, portando a tassi di successo di fusione più elevati. I progressi nell’ingegneria tissutale, innesti stampati in 3D e prodotti a base di fattori di crescita consentono approcci di trattamento personalizzati per patologie spinali complesse. Inoltre, l’aumento degli investimenti in R&S, le approvazioni normative per nuovi prodotti e l’espansione delle evidenze cliniche a supporto delle prestazioni biologiche favoriscono una maggiore fiducia tra i chirurghi, guidando così l’adozione diffusa sia nelle procedure di fusione cervicale che lombare.

Tendenze Chiave & Opportunità

Crescente Adozione di Biologici Sintetici e a Base Cellulare di Nuova Generazione

Una tendenza principale che sta plasmando il mercato dei biologici spinali è il rapido spostamento verso innesti sintetici di nuova generazione e matrici a base cellulare che offrono proprietà osteoconduttive e osteoinduttive migliorate. I chirurghi preferiscono sempre più materiali sintetici prevedibili e privi di patogeni rispetto agli autotrapianti tradizionali, riducendo le complicazioni del sito donatore e affrontando le limitazioni di approvvigionamento associate ai tessuti umani. I biologici a base cellulare, inclusi gli scaffold arricchiti con cellule staminali mesenchimali, stanno guadagnando terreno grazie alle loro capacità rigenerative e al potenziale di accelerare la fusione in pazienti ad alto rischio. Questa tendenza è in linea con l’enfasi crescente sui biologici ad alte prestazioni basati su evidenze supportate da dati clinici. Con l’espansione delle pipeline di R&S e la maturazione dei percorsi normativi per i prodotti rigenerativi, i produttori hanno forti opportunità di introdurre soluzioni innovative di alta qualità su misura per procedure spinali specifiche.

- Ad esempio, le valutazioni cliniche di scaffold di collagene o idrogel caricati con MSC dimostrano una formazione ossea precoce accelerata e risultati promettenti di fusione radiografica in popolazioni spinali ad alto rischio.

Espansione della Chirurgia Spinale Ambulatoriale e dei Centri Ambulatoriali

L’aumento rapido delle fusioni spinali eseguite nei centri chirurgici ambulatoriali (ASC) rappresenta un’opportunità significativa per i produttori di biologici. I progressi nelle tecniche MISS, nell’anestesia e nella cura postoperatoria consentono l’esecuzione sicura delle procedure di fusione cervicale e lombare al di fuori degli ospedali, aumentando la domanda di biologici che garantiscono risultati di fusione coerenti con complicazioni minime. Gli ASC cercano biologici facili da gestire, convenienti e che offrano prestazioni affidabili in varie tecniche di fusione intersomatica. Questo cambiamento incoraggia i fornitori a sviluppare kit specifici per la procedura, innesti pre-idratati e formulazioni biologiche pronte all’uso adatte per ambienti chirurgici ad alta efficienza. Poiché i pagatori e i sistemi sanitari enfatizzano l’ottimizzazione dei costi, si prevede che il mercato ASC rimarrà una delle aree di opportunità più influenti nel prossimo decennio.

- Ad esempio, uno studio trasversale sulla fatturazione Medicare (2010–2021) ha mostrato che le procedure spinali ambulatoriali sono aumentate di circa il 193%, con un tasso di crescita annuale negli ASC (15,7%) che supera di gran lunga i dipartimenti ospedalieri ambulatoriali (9,9%).

Sfide Chiave

Alto Costo dei Prodotti Biologici Avanzati

Il prezzo premium dei biologici di nuova generazione, inclusi matrici a base cellulare, innesti sintetici e materiali arricchiti con fattori di crescita, continua a sfidare l’adozione sul mercato, in particolare nei sistemi sanitari sensibili ai costi. Gli ospedali spesso affrontano vincoli di bilancio e le limitazioni nei rimborsi restringono l’uso di biologici più costosi nelle procedure spinali di routine. I chirurghi devono bilanciare i benefici clinici con le considerazioni economiche, il che può limitare l’adozione nonostante i dati di performance positivi. Questa sfida è più pronunciata nei mercati emergenti dove i budget per gli acquisti sono inferiori, creando un divario crescente tra disponibilità tecnologica e accessibilità.

Requisiti Normativi e di Evidenza Clinica

I biologici spinali affrontano una rigorosa supervisione normativa a causa della necessità di dimostrare sicurezza, efficacia e risultati di fusione a lungo termine. Generare prove cliniche solide richiede tempo e investimenti significativi, ritardando la commercializzazione del prodotto e limitando l’introduzione di soluzioni innovative. La variabilità nella performance dei biologici, le preoccupazioni sugli standard di lavorazione per i tessuti di derivazione umana e la fiducia incoerente dei chirurghi complicano ulteriormente la penetrazione del mercato. Le aziende devono navigare nei quadri normativi in evoluzione mentre conducono ampi studi clinici, il che può rallentare l’ingresso sul mercato e aumentare i costi di sviluppo. Questi requisiti rigorosi rappresentano ostacoli sia per i giocatori affermati che per gli innovatori emergenti.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei biologici spinali nel 2024 con una quota del 41,2%, supportata da alti volumi procedurali, forte adozione di biologici avanzati e un panorama ben consolidato di chirurgia spinale. La regione beneficia di produttori leader, ampia copertura di rimborso per le procedure di fusione e disponibilità diffusa di capacità di chirurgia spinale minimamente invasiva. La demografia invecchiante e un’alta incidenza di disturbi degenerativi della colonna vertebrale accelerano ulteriormente la domanda di mercato. L’innovazione continua in innesti sintetici, matrici a base di cellule staminali e prodotti ossei demineralizzati rafforza l’adozione clinica, mentre i centri chirurgici ambulatoriali espandono l’uso dei biologici nelle procedure di fusione ambulatoriale.

Europa

L’Europa ha rappresentato una quota di mercato del 27,6% nel 2024, guidata dalla crescente domanda di procedure di fusione spinale e dai progressi nei materiali per innesti biologici nei principali sistemi sanitari. Solide prove cliniche a supporto delle soluzioni rigenerative e una crescente preferenza per le tecniche minimamente invasive contribuiscono a un’espansione del mercato costante. La regione beneficia anche di quadri di rimborso strutturati in paesi come Germania, Francia e Regno Unito, che supportano l’uso di biologici premium in interventi spinali complessi. Crescenti investimenti nella ricerca ortopedica e una popolazione anziana in aumento migliorano ulteriormente l’adozione, in particolare per le condizioni degenerative cervicali e lombari.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota del 22,8% nel 2024 ed è emersa come la regione in più rapida crescita grazie all’aumento della spesa sanitaria, all’espansione delle infrastrutture chirurgiche spinali e alla crescente consapevolezza delle procedure di fusione arricchite con biologici. L’aumento della prevalenza dei disturbi spinali, guidato dall’invecchiamento delle popolazioni e dai modelli di lavoro sedentari, supporta una forte domanda procedurale. Paesi come Cina, India, Giappone e Corea del Sud stanno vivendo un’adozione rapida di innesti sintetici e matrici demineralizzate mentre gli ospedali aggiornano le tecnologie ortopediche avanzate. Iniziative governative favorevoli, miglioramento della copertura assicurativa e l’espansione delle strutture sanitarie private elevano ulteriormente la penetrazione del mercato sia nelle città metropolitane che in quelle secondarie.

America Latina

L’America Latina ha detenuto una quota del 5,4% nel 2024, supportata da miglioramenti graduali nelle infrastrutture chirurgiche e dall’aumento dell’accesso a cure ortopediche specializzate. Brasile e Messico guidano il mercato, trainati dall’adozione crescente di procedure di fusione e dalla migliore disponibilità di allotrapianti e sostituti dell’innesto osseo. Tuttavia, vincoli di bilancio e politiche di rimborso disomogenee limitano l’uso diffuso di biologici premium. Crescenti investimenti in ospedali privati e turismo medico, insieme all’espansione dei programmi di formazione per la chirurgia spinale minimamente invasiva, creano nuove opportunità. Con l’aumento della consapevolezza sui risultati delle fusioni supportate da biologici, si prevede che la regione assisterà a una crescita costante e a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 3,0% del mercato nel 2024, caratterizzata da una crescente domanda di interventi chirurgici spinali nei paesi del GCC e da miglioramenti graduali nella capacità di cura ortopedica nelle nazioni africane. Mercati più ricchi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar stanno rapidamente adottando biologici avanzati grazie a un alto investimento nella modernizzazione sanitaria e alla forte presenza di centri medici internazionali. Al contrario, l’accesso limitato a chirurghi spinali specializzati e i costi elevati dei biologici limitano l’adozione più ampia nelle regioni a basso reddito. Lo sviluppo continuo delle infrastrutture e la crescita del turismo medico continuano a supportare l’espansione futura del mercato.

Segmentazioni di Mercato

Per Prodotto

- Allotrapianti Spinali

- Sostituti dell’Innesto Osseo

- Matrice a Base Cellulare

Per Intervento Chirurgico

- Discectomia e Fusione Cervicale Anteriore (ACDF)

- Fusione Intercorpo Lombare Transforaminale (TLIF)

- Fusione Intercorpo Lombare Posteriore (PLIF)

- Fusione Intercorpo Lombare Anteriore (ALIF)

- Fusione Intercorpo Lombare Laterale (LLIF)

Per Uso Finale

- Ospedali

- Strutture Ambulatoriali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Biologici Spinali presenta un panorama altamente competitivo caratterizzato da innovazione continua, partnership strategiche e forti pipeline di prodotti da parte dei leader globali nel settore dei dispositivi medici. Attori chiave come Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical e Medical Device Business Services, Inc. si concentrano sull’espansione dei loro portafogli biologici attraverso alloinnesti avanzati, innesti sintetici di nuova generazione e soluzioni rigenerative basate su cellule. Le aziende investono sempre più in R&S per migliorare le proprietà osteoinduttive e osteoconduttive, migliorare le caratteristiche di gestione e fornire risultati di fusione prevedibili in procedure spinali complesse. Acquisizioni strategiche e collaborazioni con banche dei tessuti, sviluppatori di biomateriali e istituzioni di ricerca rafforzano il posizionamento sul mercato. L’enfasi crescente su procedure spinali minimamente invasive e ambulatoriali spinge anche i produttori a sviluppare biologici ottimizzati per una rapida fusione e facilità d’uso. Con l’intensificarsi dei requisiti di evidenza clinica, i leader di mercato danno priorità alla produzione di alta qualità, alla conformità normativa e all’educazione dei chirurghi per mantenere un vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Exactech, Inc. (U.S.)

- Stryker (U.S.)

- Organogenesis Inc. (U.S.)

- Zimmer Biomet (U.S.)

- Arthrex, Inc. (U.S.)

- Medtronic (Irlanda)

- Xtant Medical (U.S.)

- NuVasive®, Inc. (U.S.)

- Orthofix Medical Inc (U.S.)

- Medical Device Business Services, Inc (U.S.)

Sviluppi Recenti

- A luglio 2025, Orthofix ha annunciato il lancio commerciale completo negli Stati Uniti del sistema Reef™ L Interbody per le procedure di fusione lombare laterale. Il sistema integra la tecnologia di superficie proprietaria NanoMetalene™ e distintivi sottosquadri Reef per migliorare la precisione chirurgica e supportare migliori risultati per i pazienti.

- A maggio 2025, Xtant Medical ha introdotto OsteoFactor Pro™, una formulazione ricca di fattori di crescita di derivazione naturale progettata per migliorare l’attività biologica e la capacità rigenerativa degli innesti ossei nella fusione spinale. Il prodotto è progettato per accelerare la guarigione e ridurre i tempi di recupero per i pazienti sottoposti a interventi chirurgici alla colonna vertebrale.

- Ad ottobre 2024, OsteoAdapt™ SP di Theradaptive ha ricevuto il Gold Level Award per la Miglior Tecnologia nella Colonna Vertebrale 2024 da Orthopedics This Week. OsteoAdapt™ SP è un dispositivo sperimentale sviluppato utilizzando la piattaforma terapeutica proteica mirata di Theradaptive, mirato a promuovere l’innovazione nelle applicazioni spinali e ortopediche.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Chirurgia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché la domanda di procedure di fusione spinale continua ad aumentare a livello globale.

- I progressi nei biologici rigenerativi e nelle terapie a base cellulare miglioreranno i tassi di successo della fusione ed espanderanno le applicazioni cliniche.

- I sostituti sintetici degli innesti ossei guadagneranno una preferenza più forte grazie a prestazioni costanti e ridotti rischi di infezione.

- Gli interventi chirurgici spinali minimamente invasivi e ambulatoriali accelereranno l’adozione di biologici facili da gestire e ad azione rapida.

- L’aumento degli investimenti in R&S porterà a materiali di innesto di nuova generazione con migliorate proprietà osteoinduttive e osteogeniche.

- I chirurghi adotteranno soluzioni biologiche personalizzate adattate ai profili di rischio dei pazienti e alle specifiche patologie spinali.

- La chiarezza normativa e l’espansione delle evidenze cliniche sosterranno una più ampia accettazione delle tecnologie biologiche innovative.

- I mercati emergenti assisteranno a una rapida crescita man mano che l’infrastruttura per la cura della colonna vertebrale e i quadri di rimborso migliorano.

- Le partnership strategiche tra aziende di dispositivi e banche di tessuti rafforzeranno la disponibilità dei prodotti e l’innovazione.

- L’integrazione di strumenti di pianificazione digitale e impianti ottimizzati per i biologici migliorerà l’efficienza procedurale e i risultati.