Panoramica del Mercato dei Biosimilari:

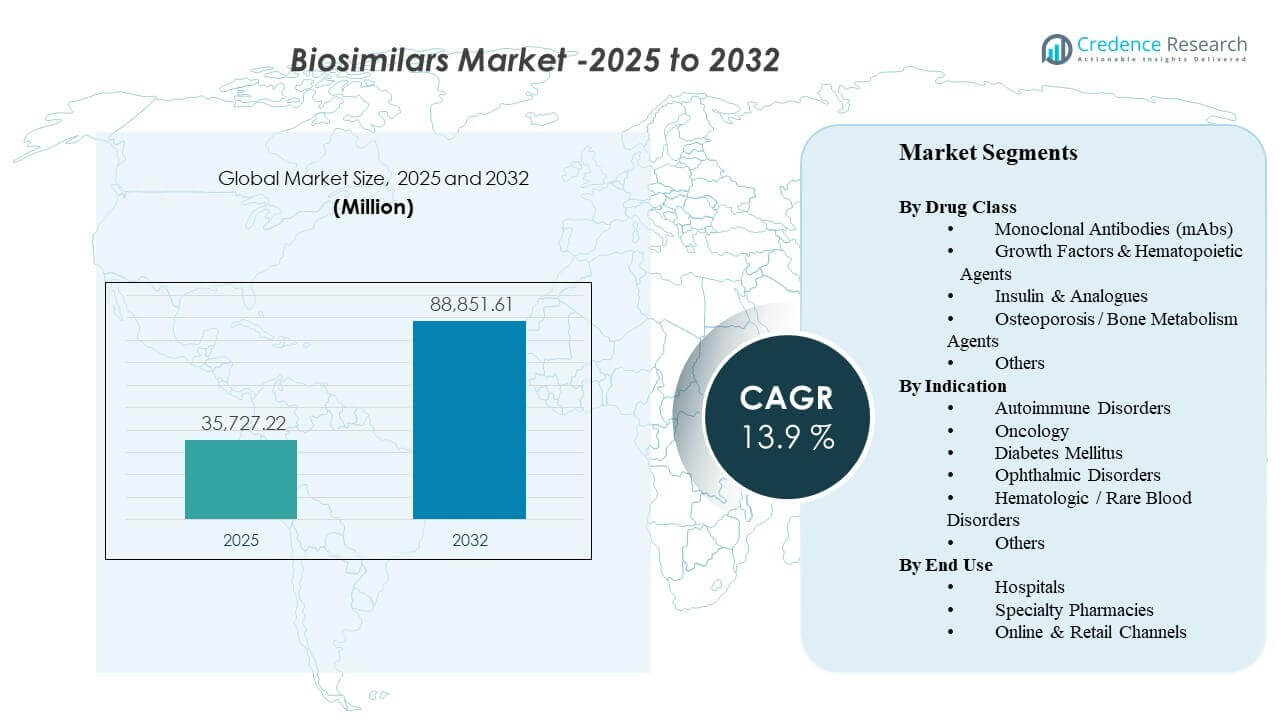

La dimensione del mercato globale dei biosimilari è stata stimata a 35.727,22 milioni di USD nel 2025 e si prevede che raggiungerà 88.851,61 milioni di USD entro il 2032, crescendo a un CAGR del 13,9% dal 2025 al 2032. L’espansione del mercato è principalmente guidata dall’adozione crescente da parte di pagatori e fornitori di alternative biologiche a basso costo, poiché i biologici originatori di alto valore affrontano la scadenza dei brevetti e una concorrenza sui prezzi intensificata. I quadri normativi che supportano approvazioni basate sulla comparabilità, insieme alla crescente fiducia dei medici nel passaggio a molecole mature, stanno rafforzando l’utilizzo in immunologia, oncologia, endocrinologia e oftalmologia. Parallelamente, capacità più ampie di gestione delle gare, gestione dei formulari e distribuzione specializzata stanno migliorando l’accesso nel mondo reale, in particolare nei mercati in cui le politiche di approvvigionamento ospedaliero e rimborso incoraggiano attivamente l’adozione dei biosimilari.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Biosimilari 2025 |

35.727,22 milioni di USD |

| Mercato dei Biosimilari, CAGR |

13,9% |

| Dimensione del Mercato dei Biosimilari 2032 |

88.851,61 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 41,3% delle entrate del 2025, supportato da strategie di preferenza dei formulari in espansione e intensità dei contratti.

- L’Europa ha rappresentato il 28,9% delle entrate del 2025, riflettendo un’adozione matura guidata dalle gare e percorsi di cambiamento strutturati.

- L’Asia Pacifico ha catturato il 21,4% delle entrate del 2025, supportata dall’aumento dell’accesso ai biologici e dall’espansione della profondità della produzione locale.

- Gli Anticorpi Monoclonali (mAbs) hanno rappresentato la quota maggiore della classe di farmaci con il 42,8% nel 2025 grazie a molecole di alto valore in immunologia e oncologia.

- Gli ospedali hanno guidato l’uso finale con una quota del 49,2% nel 2025, riflettendo l’utilizzo guidato dall’infusione e l’approvvigionamento centralizzato.

Analisi del Segmento

L’adozione dei biosimilari è sempre più modellata da percorsi di accesso guidati dai pagatori, dalla fiducia dei fornitori nel cambiamento e dal costo totale della terapia nelle cure croniche e specialistiche. L’intensità competitiva è massima dove più biosimilari fanno riferimento allo stesso originatore e dove i modelli di approvvigionamento consentono rapidi spostamenti di quota attraverso elenchi preferiti e assegnazioni di gare. La differenziazione del prodotto riguarda meno le prestazioni cliniche e più l’affidabilità della fornitura, i termini contrattuali, l’usabilità dei dispositivi per autoiniettabili e i servizi di supporto ai pazienti.

In tutte le applicazioni, la domanda rimane concentrata nelle condizioni croniche e ad alto carico dove i biologici rappresentano una spesa terapeutica sostenuta e lunghi periodi di trattamento. La fiducia dei fornitori migliora con l’aumentare dell’esperienza post-mercato, specialmente nei contesti di immunologia e oncologia dove i protocolli di trattamento e il monitoraggio sono standardizzati. Anche la distribuzione sta evolvendo, con servizi di farmacia specializzata e ordini digitali che migliorano l’aderenza, la navigazione dei rimborsi e il supporto per la somministrazione a domicilio per molecole selezionate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Classe di Farmaci

Gli Anticorpi Monoclonali (mAbs) hanno rappresentato la quota maggiore del 42,8% nel 2025. Questa leadership riflette la concentrazione dell’attività dei biosimilari attorno agli anticorpi di immunologia e oncologia ad alto reddito e il forte incentivo economico a passare dagli originatori una volta disponibili più alternative. I contratti con i pagatori e le preferenze di formulazione possono rapidamente spostare il volume verso mAbs a prezzi competitivi, specialmente quando supportati da una fornitura costante e programmi di supporto ai pazienti robusti. La crescente familiarità clinica con il passaggio in molecole consolidate sostiene ulteriormente l’adozione di mAb sia in ambito ospedaliero che ambulatoriale.

Per Indicazione

I Disturbi Autoimmuni hanno rappresentato la quota maggiore del 36,7% nel 2025. L’alta prevalenza, la durata cronica del trattamento e la significativa spesa biologica rendono la cura autoimmune il segmento più commercialmente attraente per la conversione ai biosimilari. Gli algoritmi di trattamento sono ben definiti e il passaggio è spesso facilitato attraverso politiche dei pagatori, prodotti preferiti e l’esperienza dei medici con più alternative terapeutiche. Con l’ingresso sul mercato di formulazioni più intercambiabili e ad alta concentrazione, il passaggio sta diventando operativamente più semplice, rafforzando la ritenzione della quota nelle indicazioni autoimmuni.

Per Uso Finale

Gli Ospedali hanno rappresentato la quota maggiore del 49,2% nel 2025. Il predominio ospedaliero è supportato dalla somministrazione guidata da infusioni, dalla governance centralizzata di farmacia e terapeutica e dai modelli di approvvigionamento che favoriscono una rapida adozione una volta che un biosimilare diventa preferito. I protocolli standardizzati e i cicli di acquisto prevedibili migliorano l’esecuzione del passaggio, in particolare per l’uso oncologico e biologico in ricovero. Gli ospedali beneficiano anche della leva contrattuale guidata dalla scala, permettendo loro di ottenere risparmi significativi mantenendo un accesso costante ai pazienti.

Fattori Trainanti del Mercato dei Biosimilari

Scadenze dei Brevetti e Pressione per il Contenimento dei Costi nei Biologici

I biosimilari guadagnano terreno man mano che le principali terapie biologiche perdono l’esclusività e i sistemi sanitari danno priorità all’accessibilità economica. I pagatori utilizzano sempre più formulari preferiti, modifiche graduali e contratti per indirizzare il volume verso opzioni a costo inferiore. I fornitori rispondono a segnali di copertura più chiari quando i risultati clinici rimangono comparabili secondo standard consolidati. Questa dinamica è più forte nelle classi terapeutiche ad alta spesa dove anche riduzioni di prezzo modeste producono un impatto materiale sul budget. Man mano che più biologici di riferimento perdono la protezione brevettuale, la pipeline di biosimilari indirizzabile si amplia e intensifica la competizione in diverse aree terapeutiche.

- Ad esempio, Boehringer Ingelheim ha reso disponibile il suo biosimilare intercambiabile adalimumab negli Stati Uniti attraverso due opzioni di prezzo: CYLTEZO con marchio a uno sconto del 5% rispetto al costo di acquisizione all’ingrosso di Humira e adalimumab-adbm senza marchio a uno sconto dell’81%, offrendo ai pagatori un meccanismo concreto per indirizzare il volume verso una versione a costo inferiore dopo la perdita di esclusività.

Crescente Fiducia Clinica e Infrastruttura di Cambio

L’esperienza accumulata nel mondo reale e i percorsi clinici standardizzati stanno rafforzando la fiducia nell’uso e nel cambio dei biosimilari. Il comfort dei fornitori cresce più rapidamente nelle molecole mature con ampie evidenze post-mercato e modelli di prescrizione stabili. I sistemi sanitari stanno anche costruendo manuali operativi per le transizioni, inclusa la comunicazione con i pazienti, la documentazione e i protocolli di monitoraggio. Man mano che il cambio diventa routine, le barriere all’adozione diminuiscono sia negli ospedali che nelle cure ambulatoriali. Le iniziative educative e una guida più chiara sull’intercambiabilità e la sostituzione stanno ulteriormente riducendo le esitazioni tra prescrittori e pazienti.

Appalti, Gare e Leve di Formulario che Accelerano i Cambiamenti di Quota

Gli acquisti istituzionali e i contratti basati su gare possono rapidamente rimodellare le quote di mercato una volta che i biosimilari sono competitivamente prezzati. Gli ospedali e le reti di fornitura integrata spesso consolidano il volume attraverso accordi con fornitori preferiti per massimizzare i risparmi. Questi meccanismi riducono la frammentazione nelle decisioni di acquisto e migliorano la prevedibilità per la pianificazione dell’inventario. Nel tempo, i cicli di gara ripetuti intensificano la concorrenza e incoraggiano ulteriori partecipanti. Vincere una singola grande gara o una posizione preferita nel formulario può rapidamente spostare il volume, rendendo il successo commerciale altamente sensibile alla strategia di accesso e all’esecuzione dei contratti.

- Ad esempio, Celltrion ha riferito che la sua formulazione liquida Remsima IV ha vinto gare nazionali in Norvegia e Danimarca, e che l’assegnazione in Norvegia da sola dovrebbe garantire circa il 35% del mercato norvegese di infliximab IV fino a gennaio 2028, dimostrando come una singola grande gara possa spostare rapidamente il volume. Questi meccanismi riducono la frammentazione nelle decisioni di acquisto e migliorano la prevedibilità per la pianificazione dell’inventario.

Espansione della Capacità Produttiva e delle Presenze Commerciali Globali

La produzione di biologici su scala e la commercializzazione geografica più ampia supportano una disponibilità più rapida dei biosimilari nelle diverse regioni. Le aziende stanno investendo in capacità, ottimizzazione dei processi e sistemi di qualità per garantire una fornitura costante a costi inferiori. Le partnership globali e i modelli di licenza aiutano anche ad accelerare l’ingresso nei mercati regolamentati. Man mano che i portafogli si approfondiscono, i produttori possono competere più efficacemente su più molecole e aree terapeutiche. La resilienza della fornitura e la produzione multi-sito sono differenziatori sempre più importanti poiché gli acquirenti danno priorità alla continuità e minimizzano il rischio di interruzione.

Sfide del Mercato dei Biosimilari

L’erosione dei prezzi può essere ripida in molecole altamente contese, comprimendo i margini e aumentando l’importanza della scala, dell’affidabilità della fornitura e delle capacità di contrattazione. Strutture contrattuali complesse, inclusi sconti e accordi combinati, possono ridurre la trasparenza dei prezzi netti e rallentare il cambio in alcuni mercati. Dispute legali e contenziosi sui brevetti possono ritardare i lanci, creando incertezza per la pianificazione della pipeline e i tempi di commercializzazione. Inoltre, le parti interessate possono affrontare attriti operativi durante le transizioni, inclusa la gestione dell’inventario, la comunicazione con i pazienti e i requisiti di autorizzazione dei pagatori.

- Ad esempio, AMJEVITA di Amgen, il primo biosimilare di Humira approvato dalla FDA, è stato approvato nel 2016 ma lanciato negli Stati Uniti solo il 31 gennaio 2023 secondo i tempi di regolamento dei brevetti; al momento del lancio, aveva accumulato quattro anni di utilizzo nel mondo reale in oltre 300.000 pazienti in più di 60 paesi, dimostrando come i tempi delle controversie legali e la scala commerciale possano influenzare materialmente l’esecuzione del lancio.

La frammentazione del mercato tra i paesi e i sistemi sanitari crea un’adozione disomogenea e complica la strategia globale. Le differenze nei percorsi di intercambiabilità, nelle regole di sostituzione, nei meccanismi di gara e nelle politiche di rimborso producono curve di adozione variabili per regione. L’esitazione dei fornitori può persistere in indicazioni sensibili o dove le preoccupazioni per la continuità del paziente sono elevate. Le interruzioni della fornitura o la limitata ridondanza nella produzione possono anche danneggiare la fiducia e creare inversioni di cambio se la disponibilità diventa incoerente.

Tendenze e Opportunità del Mercato dei Biosimilari

L’intercambiabilità, le formulazioni ad alta concentrazione e l’innovazione nei dispositivi stanno diventando più influenti nel plasmare i risultati competitivi, specialmente nei prodotti autoiniettabili. Le aziende che combinano prezzi competitivi con una somministrazione semplificata e un forte supporto ai pazienti possono migliorare la persistenza e l’accettazione nel formulario. L’espansione in nuove aree terapeutiche, inclusi segmenti specialistici complessi, sta creando ulteriore spazio oltre la precedente base di adozione pesante in oncologia e immunologia. I servizi digitali che semplificano il rimborso e il coinvolgimento dei pazienti stanno anche rafforzando le proposte di valore oltre il prezzo.

- Ad esempio, Organon e Samsung Bioepis hanno posizionato HADLIMA come un biosimilare di adalimumab autoiniettabile in presentazioni da 40 mg/0,4 mL e 40 mg/0,8 mL, e il suo autoiniettore PushTouch utilizza un ago da 29 gauge, una copertura dell’ago senza lattice e un design senza pulsanti che ha ricevuto la certificazione Ease of Use della Arthritis Foundation; il prodotto è anche supportato dal programma HADLIMA For You, che include supporto per il co-pay.

I programmi di accesso ai mercati emergenti e le strategie di produzione localizzate stanno ampliando le opportunità in Asia Pacifico, America Latina e parti del Medio Oriente. Con la crescita dell’utilizzo dei biologici, i biosimilari possono diventare un meccanismo primario per migliorare l’accessibilità economica e ampliare la copertura. I sistemi ospedalieri e i pagatori governativi stanno utilizzando sempre più approvvigionamenti strutturati per guidare risparmi prevedibili. Le strategie di portafoglio che raggruppano più biosimilari possono anche rafforzare il potere negoziale e aiutare ad accelerare l’adozione di più molecole.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 41,3% delle entrate del 2025, supportato da una forte spesa per i biologici e da meccanismi di pagamento in espansione per incoraggiare l’uso dei biosimilari. La preferenza nel formulario, la contrattazione e le capacità di distribuzione specializzata stanno migliorando l’accesso e accelerando il cambio per molecole selezionate di alto valore. L’adozione è più forte dove esistono più concorrenti e dove le politiche di copertura sono chiare e applicate in modo coerente. La fiducia dei fornitori continua a migliorare man mano che il cambio diventa operativamente routinario nei grandi sistemi sanitari. Le dinamiche competitive rimangono intense, con la determinazione dei prezzi e l’affidabilità della fornitura che modellano la cattura delle quote.

Europa

L’Europa ha rappresentato il 28,9% delle entrate del 2025, riflettendo percorsi di gara consolidati e di adozione strutturata in diversi paesi. Le politiche di approvvigionamento ospedaliero e di cambio guidato dai pagatori possono produrre rapidi movimenti di volume una volta che un biosimilare ottiene lo status di preferito. La pressione competitiva è sostenuta attraverso cicli di gara ricorrenti che incoraggiano la competizione sui prezzi e l’ampiezza del portafoglio. L’adozione tende ad essere più standardizzata tra le istituzioni dove le linee guida nazionali o regionali supportano il cambio. L’esecuzione operativa rimane un fattore chiave di differenziazione, in particolare per quanto riguarda la continuità della fornitura e il coinvolgimento degli stakeholder.

Asia Pacifico

L’Asia Pacifico ha catturato il 21,4% delle entrate del 2025, supportata dall’espansione dell’accesso ai biologici e dalla crescente capacità di sviluppo e produzione. L’adozione sta accelerando mentre i sistemi sanitari bilanciano l’accessibilità economica con obiettivi di accesso a trattamenti più ampi. I produttori locali e regionali competono sempre più con i portafogli multinazionali, ampliando la scelta e migliorando le opzioni di fornitura. L’adozione varia da paese a paese in base alle strutture di rimborso, ai modelli di approvvigionamento e alla familiarità dei prescrittori. Nel periodo di previsione, la regione è posizionata per guadagnare quota man mano che la profondità della copertura e l’infrastruttura di cambio migliorano.

America Latina

L’America Latina ha rappresentato il 4,8% delle entrate del 2025, con una crescita modellata dalle esigenze di accessibilità economica e dall’espansione graduale della copertura dei biologici. L’adozione è disomogenea tra i paesi a causa delle differenze nei rimborsi, nella capacità di approvvigionamento e nei percorsi normativi. Le gare pubbliche possono supportare la penetrazione dei biosimilari dove l’acquisto centralizzato è utilizzato efficacemente. Lo sviluppo del mercato dipende anche dal rafforzamento dell’infrastruttura di distribuzione e dalla consapevolezza dei medici. Man mano che l’accesso si espande, si prevede un aumento dell’ingresso competitivo tra le principali molecole.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato il 3,6% delle entrate del 2025, riflettendo un accesso ai biologici più limitato in molti mercati ma una crescente enfasi sulla cura specialistica conveniente. L’adozione è più forte dove l’approvvigionamento è centralizzato e dove le politiche dei pagatori supportano attivamente i biosimilari per l’ottimizzazione del budget. La coerenza della fornitura e la chiarezza normativa rimangono importanti per costruire una fiducia sostenuta. Le partnership locali e le iniziative di produzione regionale possono migliorare la disponibilità e ridurre i costi nel tempo. Il potenziale di crescita è concentrato nei mercati con copertura assicurativa in espansione e capacità ospedaliera.

Panorama Competitivo

La competizione nel mercato dei biosimilari è definita dall’ampiezza del portafoglio, dalla velocità di ingresso sul mercato, dall’affidabilità della fornitura e dalla capacità di garantire l’accesso preferito attraverso contratti e partecipazione a gare. I produttori si differenziano sempre più attraverso il design dei dispositivi, formulazioni ad alta concentrazione e servizi di supporto ai pazienti che migliorano la persistenza e riducono il carico amministrativo. Il successo commerciale è modellato dal coinvolgimento dei pagatori, dalla portata distributiva nei canali specialistici e dalla capacità di scalare la produzione senza interruzioni. Le aziende utilizzano anche partnership strategiche e modelli di licenza per accelerare l’ingresso nei mercati regolamentati e ampliare le impronte geografiche.

Pfizer Inc. si concentra sull’utilizzo della sua infrastruttura commerciale globale e delle capacità scientifiche per partecipare alle categorie di biosimilari dove la domanda dei pagatori per l’accessibilità economica è più forte. L’approccio dell’azienda enfatizza l’accesso alla produzione scalabile, decisioni disciplinate sul portafoglio e l’esecuzione dei canali in contesti istituzionali e specializzati. La forza di commercializzazione di Pfizer supporta la profondità dei contratti, che è fondamentale nei casi di molecole con più concorrenti. La gestione del portafoglio e la pianificazione del ciclo di vita rimangono importanti man mano che la competizione sui prezzi si intensifica e il passaggio diventa più standardizzato.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- In un aggiornamento di gennaio 2026, Biocon Biologics ha dichiarato che introdurrà tre nuovi biosimilari oncologici proposti per trastuzumab/ialuronidasi, nivolumab e pembrolizumab alla Conferenza J.P. Morgan Healthcare 2026, espandendo il suo portafoglio di biosimilari oncologici.

- In un annuncio di dicembre 2025, Sandoz ha dichiarato di aver completato l’acquisizione strategica di Just-Evotec Biologics EU SAS dopo aver firmato l’accordo il 4 novembre 2025, una mossa volta a rafforzare le sue capacità interne di sviluppo e produzione di biosimilari.

- In un aggiornamento di partnership di aprile 2025, Chime Biologics e Polpharma Biologics hanno annunciato un accordo di cooperazione strategica per supportare lo sviluppo end-to-end e la produzione commerciale di un prodotto biosimilare per i mercati globali, inclusa la produzione per una presentazione BLA alla FDA statunitense e lanci in Europa e altre regioni.

- In un annuncio di partnership di gennaio 2025, Teva Pharmaceutical Industries e Samsung Bioepis hanno stipulato un accordo di licenza, sviluppo e commercializzazione per EPYSQLI (eculizumab-aagh), il biosimilare di Samsung Bioepis per Soliris, negli Stati Uniti, con Samsung Bioepis responsabile dello sviluppo, produzione e fornitura e Teva della commercializzazione.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore dimensione del mercato nel 2025 |

USD 35.727,22 milioni |

| Previsione dei ricavi nel 2032 |

USD 88.851,61 milioni |

| Tasso di crescita (CAGR) |

13,9% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Classe di Farmaci: Anticorpi Monoclonali (mAbs), Fattori di Crescita & Agenti Ematopoietici, Insulina & Analoghi, Agenti per l’Osteoporosi / Metabolismo Osseo, Altri; Per Prospettiva Indicazione: Disturbi Autoimmuni, Oncologia, Diabete Mellito, Disturbi Oftalmici, Disturbi Ematologici / Sangue Rari, Altri; Per Prospettiva Uso Finale: Ospedali, Farmacie Specializzate, Canali Online & Retail |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. aziende |

| Numero di Pagine |

338 |

Segmentazione

Per Classe di Farmaci

- Anticorpi Monoclonali (mAbs)

- Fattori di Crescita & Agenti Ematopoietici

- Insulina & Analoghi

- Agenti per l’Osteoporosi / Metabolismo Osseo

- Altri

Per Indicazione

- Disturbi Autoimmuni

- Oncologia

- Diabete Mellito

- Disturbi Oftalmici

- Disturbi Ematologici / Malattie Rare del Sangue

- Altri

Per Uso Finale

- Ospedali

- Farmacie Specializzate

- Canali Online & Retail

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa