Panoramica del Mercato dei C-Arms

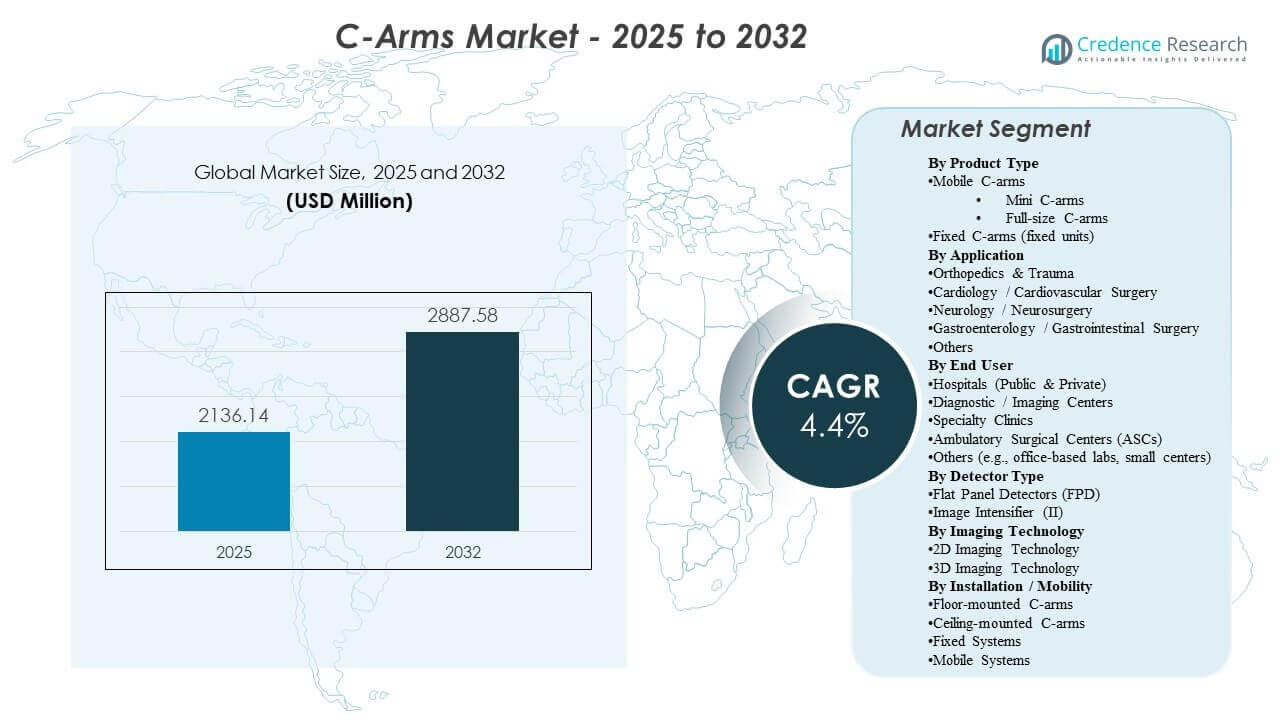

La dimensione del mercato globale dei C-Arms è stata stimata a 2.136,14 milioni di USD nel 2025 e si prevede che raggiungerà 2.887,58 milioni di USD entro il 2032, crescendo a un CAGR del 4,4% dal 2025 al 2032. La crescita è principalmente guidata dall’espansione sostenuta delle procedure minimamente invasive e guidate da immagini nei flussi di lavoro ortopedici, cardiovascolari e del dolore, dove la visualizzazione intraoperatoria migliora la precisione e riduce i rifacimenti. La domanda è ulteriormente supportata dalla continua modernizzazione delle infrastrutture di imaging chirurgico, inclusi aggiornamenti da flotte legacy e adozione più ampia di sistemi mobili ottimizzati per il flusso di lavoro in ospedali e contesti ambulatoriali.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei C-Arms 2025 |

2.136,14 milioni di USD |

| C-Arms Market, CAGR |

4,4% |

| Dimensione del Mercato dei C-Arms 2032 |

2.887,58 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 52,90% nel 2025, supportato da una grande base installata, maggiore intensità di capitale e cicli di sostituzione e aggiornamento più rapidi.

- L’Europa ha rappresentato il 20,80% nel 2025, riflettendo una domanda costante da sistemi ospedalieri maturi e approvvigionamenti strutturati per la modernizzazione dell’imaging.

- I C-arms mobili hanno rappresentato la quota maggiore del 74,20% nel 2025, indicando che il dispiegamento flessibile e l’utilizzo multi-stanza rimangono la logica dominante di acquisto.

- Gli ospedali (pubblici e privati) hanno detenuto il 62,80% nel 2025, rafforzando gli ospedali come sito principale di collocamento grazie alla varietà di casi chirurgici e complessità.

- Ortopedia e Traumatologia hanno guidato con il 32,40% nel 2025, riflettendo un’elevata utilizzazione della fluoroscopia in interventi di fissazione delle fratture, articolari e traumatici.

Analisi dei Segmenti

Il mercato dei C-arms è modellato da una combinazione di crescita del volume delle procedure e cicli di aggiornamento tecnologico, con gli acquirenti che danno priorità alla qualità costante delle immagini, alla gestione delle dosi e al turnover più rapido delle stanze. Le decisioni di approvvigionamento si concentrano sempre più su sistemi che riducono il tempo di posizionamento, supportano flussi di lavoro ripetibili e si integrano senza problemi nei processi della sala operatoria. La manutenzione, il tempo di attività e il costo totale di proprietà prevedibile rimangono criteri di valutazione centrali, in particolare per ambienti ad alta utilizzazione.

Tra gli utenti finali, gli ospedali continuano a ancorare la domanda a causa di carichi di casi di maggiore gravità e utilizzo multispecialistico, ma la migrazione ambulatoriale sta espandendo costantemente il set di opportunità in strutture ambulatoriali e cliniche specialistiche. Mentre i fornitori perseguono produttività e standardizzazione, i venditori stanno enfatizzando l’automazione del flusso di lavoro, piattaforme configurabili e percorsi di aggiornamento che estendono la vita del sistema e migliorano la versatilità clinica senza richiedere una sostituzione completa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

I C-arm mobili hanno rappresentato la quota maggiore del 74,20% nel 2025. Questa leadership è supportata dalla loro flessibilità nel servire più stanze e reparti, consentendo un utilizzo più elevato rispetto alle installazioni fisse. Le configurazioni mobili si allineano anche con le sale operatorie orientate al throughput, dove il posizionamento rapido e i flussi di lavoro ripetibili riducono il tempo delle procedure e il carico del personale. Inoltre, le piattaforme mobili sono spesso preferite in contesti che bilanciano i vincoli di capex con una copertura procedurale ampia, rendendole la scelta più pratica in una vasta gamma di strutture.

Approfondimenti per Applicazione

L’Ortopedia & Trauma ha rappresentato la quota maggiore del 32,40% nel 2025. Il segmento è leader perché le procedure ortopediche e traumatiche richiedono comunemente imaging in tempo reale per allineamento, fissazione e verifica durante interventi complessi. L’alta frequenza delle procedure e la dipendenza dai casi di emergenza creano un utilizzo costante dei C-arm in questo contesto. L’ampiezza dei flussi di lavoro ortopedici supporta anche aggiornamenti ricorrenti poiché i fornitori cercano una migliore chiarezza dell’immagine, un setup più rapido e protocolli ottimizzati per la dose.

Approfondimenti per Utente Finale

Gli ospedali (Pubblici & Privati) hanno rappresentato la quota maggiore del 62,80% nel 2025. Gli ospedali sono leader grazie alle loro ampie linee di servizio chirurgico, ai carichi di pazienti ad alta intensità e alla domanda continua in tutte le specialità che si affidano all’imaging intraoperatorio. Gli acquisti negli ospedali riflettono anche una maggiore enfasi sull’interoperabilità, la governance e la copertura del servizio per proteggere il tempo di attività. I cicli di sostituzione sono sostenuti da alti tassi di utilizzo e dalla modernizzazione continua delle flotte di imaging nelle sale operatorie, nei contesti di emergenza e interventistici.

Approfondimenti per Rilevatore

I rilevatori a pannello piatto guidano l’adozione in molti nuovi acquisti grazie alle loro elevate prestazioni di immagine e all’efficienza del flusso di lavoro per procedure impegnative. La preferenza degli acquirenti è influenzata dalle capacità di gestione della dose e dalla coerenza della visualizzazione in una vasta gamma di casi clinici. Tuttavia, i sistemi con intensificatore di immagine rimangono presenti negli acquisti sensibili al costo e nelle flotte legacy, in particolare dove i budget danno priorità alla funzionalità di base della fluoroscopia. Di conseguenza, la scelta del rilevatore è spesso una funzione del mix di casi, del budget della struttura e del momento dell’aggiornamento.

Approfondimenti per Tecnologia

La tecnologia di imaging 2D rimane l’approccio più ampiamente utilizzato nei flussi di lavoro intraoperatori di routine perché soddisfa le esigenze delle procedure ad alto volume e supporta i protocolli standardizzati delle sale operatorie. L’adozione dell’imaging 3D è più forte dove la visualizzazione avanzata migliora materialmente i risultati, come nei flussi di lavoro complessi ortopedici, spinali e interventistici. Le decisioni di allocazione del capitale spesso valutano il beneficio clinico incrementale rispetto al costo del sistema e alla prontezza dell’infrastruttura. Nel tempo, l’automazione del flusso di lavoro e le configurazioni pronte per la navigazione dovrebbero rafforzare il ruolo dell’imaging avanzato in ambienti ad alta intensità.

Approfondimenti per Installazione / Mobilità (Modello)

I sistemi mobili continuano a essere preferiti perché massimizzano la flessibilità di distribuzione e consentono la copertura multi-stanza senza importanti modifiche infrastrutturali. Le configurazioni fisse e montate sono tipicamente selezionate in suite specializzate dove il design del flusso di lavoro, la pianificazione dello spazio e l’intensità procedurale giustificano installazioni dedicate. Gli approcci montati a soffitto e a pavimento sono influenzati dal layout della struttura, dalle considerazioni di sterilità e dalla necessità di ridurre l’ingombro nelle sale procedure complesse. Complessivamente, la scelta del modello riflette un equilibrio tra l’intensità di utilizzo, i vincoli infrastrutturali e la strategia di servizio a lungo termine della struttura.

Fattori di mercato dei C-Arms

Espansione delle procedure minimamente invasive e guidate da immagini

Le tecniche minimamente invasive si basano sulla visualizzazione in tempo reale per migliorare l’accuratezza e ridurre le ripetizioni degli interventi. Con l’espansione dei volumi procedurali in ortopedia, cura cardiovascolare e gestione del dolore, la domanda di imaging intraoperatorio rimane strutturalmente supportata. I fornitori perseguono anche l’affidabilità del flusso di lavoro per ridurre la variabilità dei tempi nelle sale operatorie. Questo rafforza l’attività di sostituzione e aggiornamento delle flotte di C-arm installate. Inoltre, gli ospedali standardizzano sempre più i protocolli di imaging tra le linee di servizio per migliorare la coerenza e ridurre la variabilità degli operatori. Con l’aumento della complessità dei casi, la domanda si rafforza per sistemi che offrono qualità dell’immagine stabile e prestazioni ottimizzate per la dose durante procedure più lunghe.

- Ad esempio, il C-arm mobile Vision RFD 3D di Ziehm ha dimostrato un’esposizione alle radiazioni sostanzialmente inferiore rispetto al Medtronic O‑arm O2 nelle scansioni 3D cervicali, mantenendo una qualità dell’immagine sufficiente per il controllo intraoperatorio, supportando flussi di lavoro spinali minimamente invasivi conformi ad ALARA.

Modernizzazione e sostituzione delle flotte di imaging invecchiate

Molte strutture operano flotte miste con livelli di prestazione e profili di servizio variabili. I cicli di sostituzione sono guidati dalla necessità di migliorare la chiarezza dell’immagine, le caratteristiche di gestione della dose e le aspettative di maggiore operatività. La standardizzazione tra stanze e siti incoraggia ulteriormente l’acquisto di piattaforme coerenti. I contratti di servizio e l’economia del ciclo di vita giocano un ruolo significativo nelle decisioni di modernizzazione. Le strutture danno anche priorità alle apparecchiature che riducono i tempi di inattività non programmati e supportano una pianificazione della manutenzione prevedibile, specialmente nelle sale operatorie ad alta utilizzazione. Gli aggiornamenti sono spesso giustificati da guadagni misurabili nel flusso di lavoro, come il posizionamento più rapido, meno ripetizioni e un miglior throughput clinico.

Requisiti di produttività e throughput ospedaliero

Gli ambienti chirurgici ad alto volume danno priorità ai sistemi che riducono i tempi di configurazione e migliorano la ripetibilità del posizionamento. L’ottimizzazione del flusso di lavoro migliora l’affidabilità della programmazione e aumenta l’utilizzo delle stanze. Queste priorità operative creano domanda per configurazioni che semplificano i passaggi di imaging e riducono il carico di lavoro del personale. Gli acquisti guidati dalla produttività supportano una domanda costante anche in ambienti con budget limitati. Gli ospedali valutano sempre più i C-arm in base all’impatto sul tempo totale della procedura, inclusa la frequenza di riposizionamento e la facilità di gestione del flusso di lavoro sterile. Con la persistenza della carenza di personale, la domanda aumenta per sistemi che semplificano l’operazione e riducono la dipendenza da personale altamente specializzato in imaging.

Migrazione ambulatoriale e distribuzione dell’erogazione delle cure

Una quota crescente di procedure si sta spostando verso ambienti ambulatoriali e cliniche specializzate, espandendo il mercato indirizzabile oltre i grandi ospedali. Questi siti tipicamente danno priorità a spazi compatti, facilità d’uso e modelli di proprietà economici. La natura distribuita delle cure aumenta la domanda di soluzioni di imaging flessibili e mobili. I fornitori che allineano le configurazioni dei prodotti ai flussi di lavoro ambulatoriali ottengono un vantaggio. Gli ASC e le cliniche specializzate preferiscono anche sistemi con configurazione rapida e controlli intuitivi per supportare un rapido ricambio delle stanze con personale ridotto. Finanziamenti, pacchetti di servizi e percorsi di aggiornamento stanno diventando elementi distintivi chiave poiché i fornitori ambulatoriali cercano costi prevedibili e tempi di attività affidabili.

- Ad esempio, l’OEC One CFD di GE HealthCare integra un display 4K e un pannello di controllo su un unico arco a C mobile all-in-one con una funzione di alimentazione in standby di cinque minuti, consentendo rapidi trasporti tra le sale chirurgiche ambulatoriali senza perdita di dati e supportando un dispiegamento flessibile nei flussi di lavoro ambulatoriali.

Sfide del mercato degli archi a C

Le restrizioni di bilancio e i cicli di approvvigionamento di capitale continuano a influenzare i tempi di acquisto e le scelte di configurazione. Le strutture spesso danno priorità agli aggiornamenti essenziali, il che può ritardare l’adozione di sistemi di fascia alta a meno che il valore clinico non sia chiaramente stabilito. Inoltre, i lunghi cicli di gara e i requisiti di approvazione possono rallentare il processo decisionale, in particolare nei sistemi pubblici. Questi fattori creano variabilità nella domanda annuale nonostante i fondamentali a lungo termine stabili.

- Ad esempio, nel programma di radiologia PPP del Governo del Maharashtra, le offerte per i centri CT/MRI sono state strutturate in tre cluster ospedalieri sotto un processo a fase unica con validità dell’offerta di almeno 180 giorni, portando a cicli decisionali prolungati prima che le assegnazioni delle attrezzature fossero finalizzate.

La complessità operativa e la dipendenza dal servizio pongono anche delle sfide. Il rischio di inattività, la disponibilità di parti e la reattività del servizio possono influenzare materialmente il valore offerto dalle piattaforme di imaging. Le strutture con personale tecnico limitato possono avere difficoltà a mantenere prestazioni costanti senza un robusto supporto del fornitore. Di conseguenza, gli acquirenti esaminano sempre più il costo totale di proprietà, la copertura del servizio e le garanzie sul ciclo di vita.

Tendenze e opportunità del mercato degli archi a C

Il posizionamento dei prodotti incentrato sul flusso di lavoro sta diventando più prominente, con i fornitori che enfatizzano le caratteristiche che riducono il tempo di posizionamento, semplificano i passaggi di imaging e migliorano la ripetibilità tra i tipi di procedure. I sistemi che supportano protocolli standardizzati e riducono la variabilità dell’operatore sono sempre più favoriti. Lo spostamento verso metriche di produttività nella sala operatoria crea opportunità per piattaforme progettate attorno alla produttività, non solo alla qualità dell’immagine. I percorsi di aggiornamento e i miglioramenti modulari possono anche rafforzare la fidelizzazione dei clienti nel tempo.

- Ad esempio, il flusso di lavoro basato su telecamera abilitato all’IA Precise Position di Philips per la TC ha dimostrato una riduzione del 54% del tempo medio di preparazione, da 79,4 secondi con il posizionamento manuale a 36,8 secondi, migliorando al contempo la precisione del centraggio dal 68% al 93% nell’uso clinico reale.

Le opportunità si stanno espandendo nei contesti di cura ambulatoriale e specialistica dove l’ingombro, la facilità d’uso e l’efficienza economica guidano l’approvvigionamento. Configurazioni portatili e compatibili con dispositivi mobili consentono un utilizzo più ampio in sale procedure più piccole e reti distribuite. I fornitori possono catturare la crescita allineando i pacchetti di prodotti ai budget ambulatoriali e alle realtà del personale. Le partnership che supportano la formazione, la copertura del servizio e l’integrazione del flusso di lavoro possono migliorare ulteriormente l’adozione in questi ambienti.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 52,90% nel 2025, supportato da una forte capacità di investimento di capitale, alti volumi di procedure e grandi basi installate in ospedali e contesti ambulatoriali. L’approvvigionamento è fortemente influenzato dalle aspettative di operatività, copertura del servizio e standardizzazione del flusso di lavoro attraverso sistemi sanitari multi-sito. I cicli di sostituzione e aggiornamento sono rafforzati dagli obiettivi di produttività nelle sale operatorie e dalla necessità di mantenere prestazioni di imaging costanti. Le configurazioni avanzate guadagnano terreno dove la complessità clinica e i requisiti di throughput giustificano un costo totale di proprietà più elevato.

Europa

L’Europa ha rappresentato il 20,80% nel 2025, riflettendo una domanda costante da parte di sistemi sanitari maturi e programmi di modernizzazione strutturati. Gli acquirenti spesso danno priorità alla standardizzazione, alla conformità agli appalti e al valore del ciclo di vita a lungo termine. I cicli di sostituzione rimangono coerenti a causa della necessità di rinnovare flotte miste e mantenere l’affidabilità in ambienti chirurgici ad alta utilizzazione. La domanda è sostenuta sia nei grandi ospedali che nei centri specialistici mentre i fornitori continuano a ottimizzare i flussi di lavoro chirurgici.

Asia Pacifico

L’Asia Pacifico ha detenuto il 17,60% nel 2025, supportata dall’espansione della capacità chirurgica, dalla crescita dei volumi procedurali e dall’adozione progressiva di flussi di lavoro guidati dalle immagini. La regione include un’ampia varietà di profili di approvvigionamento, che vanno dalle installazioni premium nei principali centri urbani alla domanda orientata al valore nei mercati in via di sviluppo. L’espansione delle infrastrutture e un accesso più ampio ai servizi chirurgici supportano il posizionamento continuo delle attrezzature. Nel tempo, la modernizzazione delle reti ospedaliere e l’aumento della capacità delle procedure ambulatoriali dovrebbero rafforzare la crescita.

America Latina

L’America Latina ha rappresentato il 5,20% nel 2025, con la domanda concentrata in grandi reti private e nei principali centri pubblici. L’approvvigionamento è influenzato dalla sensibilità al budget, dalla copertura del servizio e dalla disponibilità di modelli di finanziamento. Il tempismo della sostituzione può essere irregolare, ma i programmi di modernizzazione mirati supportano picchi di domanda periodici. Le opportunità di crescita persistono dove l’espansione del settore privato e la crescita delle procedure specialistiche aumentano la necessità di imaging intraoperatorio.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato 3,50% nel 2025, con una domanda concentrata nei sistemi sanitari ben finanziati e nei centri urbani. Gli acquisti sono spesso guidati da progetti, legati all’espansione della capacità e alla modernizzazione delle infrastrutture chirurgiche. La variabilità tra i paesi rimane una caratteristica chiave, influenzando la prevedibilità del mercato. Le opportunità sono più forti dove i programmi di investimento ospedaliero e l’espansione delle cure specialistiche aumentano l’intensità delle procedure.

Panorama Competitivo

La competizione è modellata dall’ampiezza del portafoglio, dall’impronta del servizio e dalla capacità di fornire risultati di flusso di lavoro coerenti in ambienti procedurali variati. I fornitori si differenziano attraverso le prestazioni di imaging, l’usabilità, le capacità di gestione della dose e i percorsi di aggiornamento che proteggono il valore del ciclo di vita. Il posizionamento del prodotto enfatizza sempre più la produttività nelle sale operatorie, la prontezza all’integrazione e la manutenzione a lungo termine. Reti di distribuzione e servizio forti rimangono critiche per vincere gare d’appalto e sostenere l’espansione della base installata.

GE HealthCare Technologies Inc. è posizionata come fornitore leader con un’ampia copertura di imaging chirurgico e un’enfasi sulla scalabilità della piattaforma in diversi casi d’uso clinici. L’approccio dell’azienda allinea tipicamente lo sviluppo del prodotto con l’efficienza del flusso di lavoro e l’ottimizzazione dell’utilizzo, supportando l’adozione in ambienti ad alto volume. La sua forza competitiva è anche supportata dall’infrastruttura di servizio e dalla capacità di standardizzare le implementazioni su reti multi-sito. Questo posizionamento aiuta a mantenere la rilevanza sia nei cicli di sostituzione che nell’espansione della nuova capacità.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2026, Siemens Healthineers ha lanciato un sistema C-arm di nuova generazione con imaging 3D e visualizzazione migliorata dall’IA per supportare interventi chirurgici minimamente invasivi e procedure di cardiologia interventistica.

- Nel dicembre 2025, GE Healthcare ha introdotto una nuova soluzione C-arm destinata ai mercati nordamericani, concentrandosi su prestazioni di imaging avanzate per applicazioni chirurgiche e interventistiche.

- Nel novembre 2025, Philips Healthcare (Koninklijke Philips N.V.) ha annunciato l’installazione del suo 5.000° sistema mobile C-arm Zenition a livello mondiale, evidenziando l’accesso globale ampliato alla sua piattaforma di imaging chirurgico.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Nome del Mercato |

Mercato dei C-Arms |

| Valore della dimensione del mercato nel 2025 |

USD 2.136,14 milioni |

| Previsione dei ricavi nel 2032 |

USD 2.887,58 milioni |

| Tasso di crescita (CAGR) |

4,4% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Periodo storico |

2021–2025 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto; Per Applicazione; Per Utente Finale; Per Rivelatore; Per Tecnologia; Per Installazione / Mobilità (Modello); Per Regione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Quota regionale principale (2025) |

Nord America: 52,90% |

| Aziende chiave profilate |

14 aziende |

| Aziende coperte |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Numero di Pagine |

340 |

Segmenti

- Per Tipo di Prodotto

- C-arms mobili

- Mini C-arms

- C-arms a grandezza naturale

- C-arms fissi (Unità fisse)

- Per Applicazione

- Ortopedia & Trauma

- Cardiologia / Chirurgia Cardiovascolare

- Neurologia / Neurochirurgia

- Gastroenterologia / Chirurgia Gastrointestinale

- Oncologia

- Urologia

- Gestione del Dolore

- Chirurgia Generale

- Odontoiatria

- Altri

- Per Utente Finale

- Ospedali (Pubblici & Privati)

- Centri Diagnostici / di Imaging

- Cliniche Specialistiche

- Centri Chirurgici Ambulatoriali (ASCs)

- Altri (es. laboratori basati su uffici, piccoli centri)

- Per Rivelatore

- Rivelatori a Pannello Piatto

- Intensificatore d’Immagine

- Per Tecnologia

- Tecnologia di Imaging 2D

- Tecnologia di Imaging 3D

- Per Installazione / Mobilità (Modello)

- C-arms montati a pavimento

- C-arms montati a soffitto

- Sistemi Fissi

- Sistemi Mobili

- Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa