Panoramica del Mercato

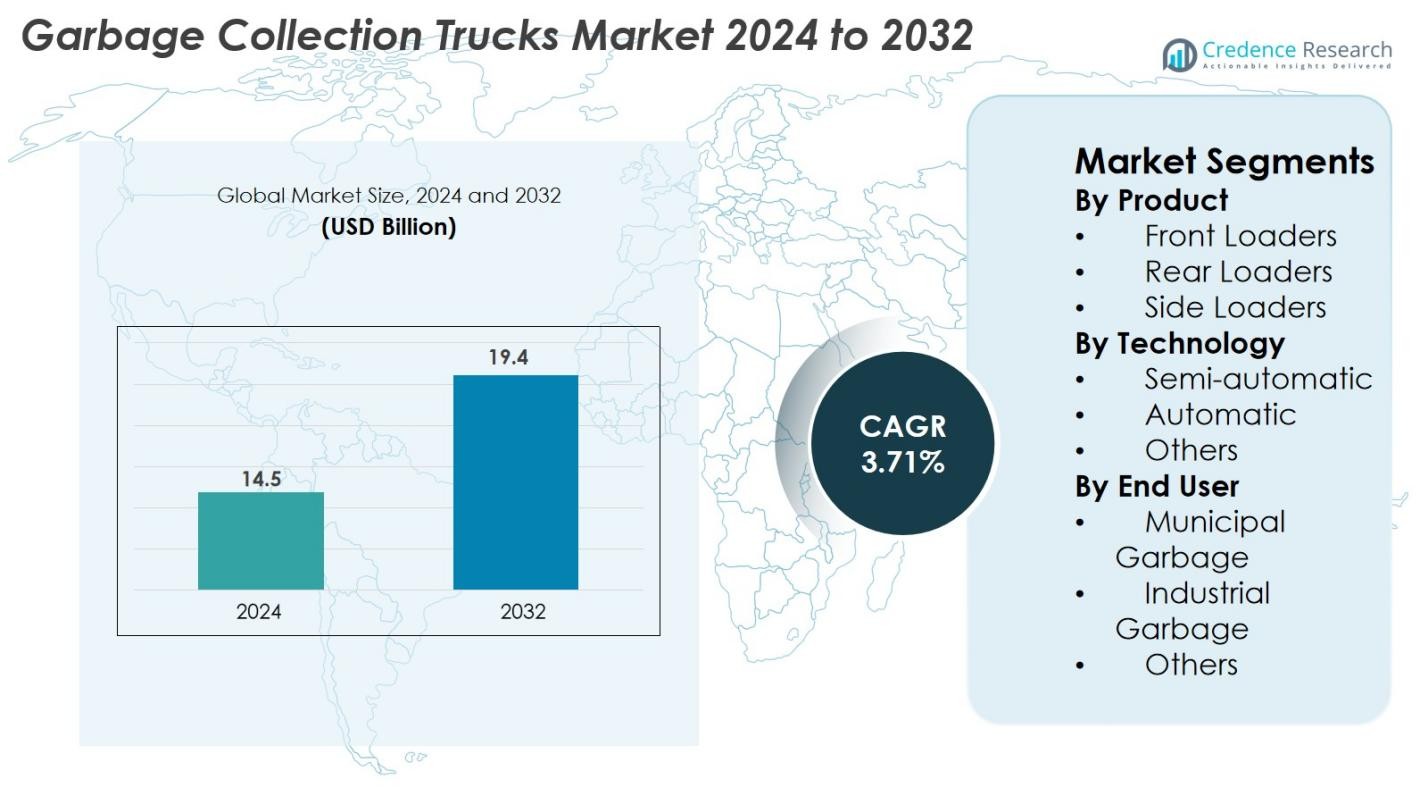

La dimensione del mercato dei camion per la raccolta dei rifiuti è stata valutata a 14,5 miliardi di USD nel 2024 e si prevede che raggiungerà 19,4 miliardi di USD entro il 2032, crescendo a un CAGR del 3,71% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Camion per la Raccolta dei Rifiuti 2024 |

14,5 miliardi di USD |

| Mercato dei Camion per la Raccolta dei Rifiuti, CAGR |

3,71% |

| Dimensione del Mercato dei Camion per la Raccolta dei Rifiuti 2032 |

19,4 miliardi di USD |

Il mercato dei camion per la raccolta dei rifiuti presenta un forte insieme di produttori globali e regionali che modellano la crescita del settore attraverso portafogli di prodotti avanzati e innovazione tecnologica. Attori chiave come McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions e Labrie Enviroquip Group guidano il mercato con un focus su sistemi automatizzati, compattatori ad alta efficienza e flotte di raccolta rifiuti elettriche. A livello regionale, il Nord America domina con una quota di mercato del 34%, supportato dalla modernizzazione delle flotte e iniziative di sostenibilità, mentre l’Europa detiene una quota del 29%, guidata da norme sulle emissioni rigorose e dall’adozione rapida di camion per la raccolta dei rifiuti elettrici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei camion per la raccolta dei rifiuti è stato valutato a 14,5 miliardi di USD nel 2024 e si prevede che raggiungerà 19,4 miliardi di USD entro il 2032, crescendo a un CAGR del 3,71% durante il periodo di previsione.

- L’aumento della generazione di rifiuti urbani, la modernizzazione delle flotte municipali e l’adozione di caricatori posteriori automatizzati con una quota del 48% del segmento guidano una forte espansione del mercato a livello globale.

- I principali trend includono l’aumento della diffusione di camion per la raccolta dei rifiuti elettrici e ibridi, l’ottimizzazione dei percorsi abilitata dall’IA e le tecnologie di compattazione intelligente adottate dai principali produttori.

- Leader come McNeilus, Zoomlion, Dongfeng, Heil e FAUN migliorano la competitività attraverso l’innovazione dei prodotti, l’elettrificazione delle flotte e partnership con le autorità municipali.

- A livello regionale, il Nord America guida con una quota del 34%, seguito dall’Europa al 29% e dall’Asia-Pacifico al 24%, guidati da mandati di sostenibilità, urbanizzazione e crescenti investimenti in soluzioni avanzate di gestione dei rifiuti.

Analisi della Segmentazione del Mercato

Per Prodotto

Il mercato dei camion per la raccolta dei rifiuti per tipo di prodotto è dominato dai caricatori posteriori, che detengono una quota del 48% nel 2024, guidati dalla loro alta flessibilità operativa, minori esigenze di manutenzione e adozione diffusa nei sistemi di gestione dei rifiuti municipali. I caricatori frontali rappresentano circa il 32% del mercato, supportati da una forte domanda da parte di strutture commerciali che richiedono una gestione efficiente dei rifiuti ingombranti. I caricatori laterali rappresentano quasi il 20% della quota, beneficiando delle tendenze di automazione e della ridotta dipendenza dal lavoro manuale. L’aumento dei volumi di rifiuti solidi urbani e la modernizzazione delle flotte di igiene pubblica continuano a rafforzare la domanda in tutte le categorie di prodotti.

- Ad esempio, Mack ha consegnato il suo camion per rifiuti LR Electric con una capacità standard della batteria di 376 kWh, doppi motori elettrici che producono 448 hp e 4.051 lb-ft di coppia massima

Per Tecnologia

In termini di tecnologia, i camion per la raccolta dei rifiuti semi-automatici guidano il mercato con una quota del 46% nel 2024, supportati dalla loro convenienza economica, facilità di integrazione nei flussi di lavoro di raccolta dei rifiuti esistenti e minore complessità tecnica per gli operatori. I sistemi automatici catturano circa il 38% della quota, con un’adozione in aumento grazie ai progressi nei bracci idraulici, nei controlli intelligenti e nei meccanismi di carico autonomo che migliorano l’efficienza e la sicurezza dei lavoratori. Il restante 16% è detenuto da altre tecnologie, guidate da applicazioni di nicchia e soluzioni ibride emergenti mirate a migliorare l’efficienza energetica e ottimizzare le operazioni basate su percorsi.

- Ad esempio, il caricatore frontale Sierra di Heil utilizza un sistema idraulico tipicamente in grado di erogare 2.500 psi (libbre per pollice quadrato) (o fino a 2.750 psi con controlli Odyssey opzionali per il compattatore) che consente cicli di sollevamento rapidi e automatizzati con ridotto intervento dell’operatore.

Per Utente Finale

Il segmento dei rifiuti municipali domina il mercato dei camion per la raccolta dei rifiuti, comandando il 57% della quota nel 2024, alimentato da programmi di gestione dei rifiuti guidati dal governo, rapida urbanizzazione e crescenti budget per le infrastrutture pubbliche per l’aggiornamento delle flotte. Le applicazioni industriali per i rifiuti rappresentano circa il 29% della quota, supportate dall’espansione nei poli manifatturieri e da maggiori requisiti di gestione dei rifiuti nei settori della logistica, minerario e delle costruzioni. Il restante 14% rientra sotto altri utenti finali, guidato da sistemi di raccolta dei rifiuti istituzionali, commerciali e gestiti dalla comunità. Le crescenti normative sulla segregazione dei rifiuti e la sostenibilità elevano ulteriormente l’adozione in tutti i segmenti di utenti finali.

Principali Fattori di Crescita

Rapida Urbanizzazione e Aumento della Generazione di Rifiuti Municipali

La rapida espansione urbana e l’aumento della densità di popolazione continuano ad elevare significativamente i volumi di rifiuti solidi municipali, spingendo le città a modernizzare ed espandere le loro flotte di raccolta dei rifiuti. Poiché le aree urbane generano più rifiuti residenziali, commerciali e di costruzione, i comuni affrontano una pressione crescente per mantenere cicli di raccolta tempestivi ed efficienti. Questo guida l’adozione di camion per la raccolta dei rifiuti avanzati dotati di rapporti di compattazione più elevati, sistemi di sollevamento automatizzati e maggiori capacità di gestione dei percorsi. I governi delle regioni in via di sviluppo stanno investendo pesantemente nelle infrastrutture sanitarie, nell’acquisto di flotte moderne e nelle riforme della gestione dei rifiuti nell’ambito delle iniziative di città intelligenti e rinnovamento urbano. Le partnership pubblico-private stanno ulteriormente accelerando gli aggiornamenti delle flotte, specialmente nelle regioni prive di infrastrutture adeguate per la gestione dei rifiuti. Inoltre, normative più severe sulla segregazione dei rifiuti, riduzione delle discariche e standard di pulizia delle strade costringono i comuni a impiegare veicoli di raccolta più efficienti. Collettivamente, l’aumento dei volumi di rifiuti urbani e la modernizzazione dei sistemi sanitari pubblici agiscono come un forte catalizzatore a lungo termine per l’espansione del mercato.

- Ad esempio, i sistemi di caricamento posteriore di FARID integrano compattatori in grado di raggiungere un rapporto di compressione di 6:1, consentendo una gestione efficiente dei flussi di rifiuti urbani densi

Spostamento verso l’Automazione, la Digitalizzazione e le Tecnologie Intelligenti per la Raccolta dei Rifiuti

Le innovazioni tecnologiche stanno rimodellando il panorama operativo della raccolta dei rifiuti, creando una forte domanda per camion della spazzatura automatizzati e digitalmente integrati. Sistemi di sollevamento automatici, bracci idraulici e meccanismi di compattazione intelligenti riducono la dipendenza dal lavoro manuale, migliorano la sicurezza dei lavoratori e accorciano i cicli di raccolta—benefici molto apprezzati sia dalle autorità municipali che dagli appaltatori privati. L’integrazione di telematica, sensori IoT e tracciamento GPS consente il monitoraggio in tempo reale della flotta, la manutenzione predittiva e l’ottimizzazione dei percorsi basata sui modelli di generazione dei rifiuti. Dashboard digitali e analisi dei dati basate su cloud forniscono informazioni utili, aiutando gli operatori a migliorare l’efficienza operativa, ridurre il consumo di carburante e minimizzare i tempi di inattività. Sistemi di riconoscimento dei bidoni abilitati RFID e sistemi di segregazione dei rifiuti basati sull’automazione semplificano ulteriormente le operazioni. Man mano che le città adottano sempre più quadri di gestione intelligente dei rifiuti, la domanda di camion della spazzatura tecnologicamente avanzati continua a crescere, rendendo la digitalizzazione e l’automazione uno dei driver di crescita più influenti che modellano il mercato.

- Ad esempio, i sistemi di sollevamento a gancio Ampliroll di Wastequip includono pompe e sistemi idraulici che operano a 5.000 psi (o in alcuni casi fino a un massimo di 5.700 psi, con una pressione operativa massima di 4.800 psi).

Spinta verso la Sostenibilità e l’Adozione di Camion della Spazzatura Elettrici e a Basse Emissioni

Le crescenti preoccupazioni ambientali e l’inasprimento delle leggi sulle emissioni stanno accelerando la transizione verso camion per la raccolta dei rifiuti elettrici, ibridi e a combustibili alternativi. Le flotte tradizionali alimentate a diesel contribuiscono significativamente all’inquinamento urbano e al rumore, spingendo i comuni ad adottare alternative pulite, silenziose ed efficienti dal punto di vista energetico. I camion della spazzatura elettrici offrono costi operativi inferiori, ridotte esigenze di manutenzione e conformità alle zone a zero emissioni nelle grandi città. I governi di tutto il mondo stanno offrendo sussidi, incentivi fiscali e mandati per flotte ecologiche, incoraggiando una rapida elettrificazione delle flotte. I produttori stanno rispondendo con capacità di batterie migliorate, autonomie di guida estese e sistemi di ricarica rapida ottimizzati per percorsi di raccolta dei rifiuti urbani ad alta frequenza. I camion della spazzatura a idrogeno stanno emergendo anche come un’opzione promettente per applicazioni pesanti che richiedono cicli operativi più lunghi. Poiché la sostenibilità diventa una priorità centrale per le politiche di gestione dei rifiuti, il passaggio verso camion della spazzatura ecologici rappresenta un importante driver di crescita, modellando la trasformazione a lungo termine del mercato.

Tendenze Chiave & Opportunità

Crescente Adozione di Sistemi di Raccolta Rifiuti Completamente Automatizzati e Integrati con l’IA

Il mercato sta assistendo a una forte tendenza verso la piena automazione e i miglioramenti operativi guidati dall’IA, creando significative opportunità per i produttori e gli operatori di flotte. I camion della spazzatura completamente automatizzati riducono la necessità di caricatori manuali, migliorano la sicurezza dei lavoratori e accelerano le operazioni di raccolta dei rifiuti—vantaggi critici per le città che affrontano carenze di manodopera. I sistemi di ottimizzazione del percorso alimentati dall’IA analizzano il traffico in tempo reale, i dati a livello di bidone e i modelli storici di rifiuti per creare programmi di raccolta adattivi. L’integrazione con le reti IoT delle città intelligenti consente ai camion della spazzatura di comunicare con sensori connessi, segnalare i livelli di riempimento e automatizzare la spedizione. Le opportunità stanno crescendo per le aziende che offrono bracci robotici avanzati, funzionalità di navigazione autonoma, sistemi di evitamento delle collisioni e piattaforme digitali di gestione delle flotte. Man mano che le città espandono la governance digitale dei rifiuti e le infrastrutture intelligenti, si prevede che l’adozione di camion completamente automatizzati e potenziati dall’IA aumenterà significativamente, creando una domanda a lungo termine per tecnologie di raccolta rifiuti all’avanguardia.

- Ad esempio, i sistemi di sollevamento a gancio Ampliroll di Wastequip presentano pompe idrauliche ad alta pressione con una pressione operativa massima di 5.000 psi (o talvolta 4.800 psi, a seconda del modello specifico) per una maggiore prestazione, come alternativa ai sistemi a bassa pressione (3.000–3.500 psi) meno efficienti utilizzati da alcuni altri produttori.

Crescente Domanda di Camion della Spazzatura Elettrici, Ibridi e Alimentati a Idrogeno

Gli obiettivi di decarbonizzazione e gli impegni globali per la sostenibilità stanno guidando un forte interesse per i camion della spazzatura elettrici e a carburanti alternativi. I comuni danno sempre più priorità alle flotte a basse emissioni per ridurre l’impronta di carbonio, rispettare le normative ambientali e minimizzare l’inquinamento acustico nelle zone residenziali. Questo cambiamento crea sostanziali opportunità per i produttori di sviluppare camion elettrici con maggiore capacità della batteria, caratteristiche di ricarica rapida e consumo energetico ottimizzato. I modelli ibridi supportano percorsi più lunghi e offrono flessibilità operativa, mentre i camion alimentati a idrogeno stanno emergendo come una soluzione praticabile per operazioni di raccolta rifiuti pesanti e di lunga durata. Le collaborazioni tra OEM, fornitori di batterie e fornitori di infrastrutture di ricarica stanno accelerando il dispiegamento di flotte ecologiche. Man mano che i governi introducono politiche di approvvigionamento di flotte più pulite, sussidi per flotte ecologiche e mandati di riduzione delle emissioni urbane, il mercato per i camion della spazzatura sostenibili guadagna slancio, aprendo vie per l’innovazione nei gruppi propulsori e nei sistemi di raccolta rifiuti efficienti dal punto di vista energetico.

- Ad esempio, il modello FE Electric di Volvo Trucks per la raccolta dei rifiuti funziona con due motori elettrici che generano una potenza massima combinata di 370 kW (260 kW di potenza continua) e fino a 850 Nm di coppia, consentendo una raccolta efficiente a zero emissioni su percorsi urbani impegnativi.

Principali Sfide

Alti Costi Iniziali e Lacune Infrastrutturali per Flotte Avanzate ed Elettriche

Nonostante l’accento crescente sulla modernizzazione, i costi iniziali elevati per l’acquisto di camion della spazzatura automatizzati ed elettrici rimangono un ostacolo significativo, in particolare per i comuni più piccoli e per i fornitori privati di servizi di smaltimento dei rifiuti che operano con budget limitati. I modelli elettrici richiedono costosi sistemi di batterie, infrastrutture di ricarica specializzate e sostituzioni periodiche, aumentando il costo totale di proprietà. I camion automatizzati richiedono investimenti in idraulica avanzata, meccanismi robotici e controlli digitali, rendendo costosa la modernizzazione della flotta. Molte regioni mancano di reti di ricarica adeguate, tecnici qualificati e strutture di manutenzione per supportare flotte elettriche o ad alta tecnologia. Vincoli di bilancio, lunghi periodi di ammortamento e incentivi governativi insufficienti rallentano ulteriormente l’adozione. Queste limitazioni finanziarie e infrastrutturali rimangono sfide critiche che influenzano la penetrazione diffusa del mercato dei camion della spazzatura moderni.

Complessità Operativa, Esigenze di Manutenzione e Carenza di Manodopera Qualificata

Man mano che i camion per la raccolta dei rifiuti diventano più tecnologicamente sofisticati, gli operatori affrontano una maggiore complessità operativa, maggiori esigenze di manutenzione e una crescente dipendenza da tecnici qualificati. I meccanismi automatizzati, i sensori intelligenti e i sistemi digitali richiedono manutenzione regolare, calibrazione e aggiornamenti software, che possono mettere a dura prova le officine municipali prive di competenze specializzate. Nelle regioni in via di sviluppo, l’accesso limitato ai pezzi di ricambio, reti di assistenza inaffidabili e programmi di formazione tecnica inadeguati sfidano ulteriormente le operazioni efficienti della flotta. La carenza di manodopera—soprattutto per conducenti qualificati e tecnici esperti in automazione—rallenta l’adozione e aumenta i tempi di inattività. L’uso intensivo quotidiano accelera anche l’usura dei componenti, aumentando la frequenza della manutenzione e i costi operativi. Queste sfide collettivamente influenzano il tempo di attività della flotta, la continuità del servizio e l’efficienza dei costi, rendendo difficile per gli operatori con meno risorse abbracciare completamente le tecnologie avanzate di raccolta dei rifiuti.

Analisi Regionale

Nord America

Il Nord America domina il mercato dei camion per la raccolta dei rifiuti con una quota del 34% nel 2024, guidato da una robusta spesa municipale, un’adozione precoce di sistemi automatizzati di raccolta dei rifiuti e un forte accento sulla sostenibilità. Gli Stati Uniti guidano la crescita regionale grazie a programmi di modernizzazione della flotta su larga scala, crescente adozione di camion della spazzatura elettrici e regolamenti severi sulle emissioni e sull’efficienza nella gestione dei rifiuti. Il Canada contribuisce con crescenti investimenti in soluzioni di smaltimento dei rifiuti per città intelligenti e sostituzione delle flotte obsolete. Infrastrutture avanzate, alta generazione di rifiuti pro capite e forte presenza di produttori leader supportano un’espansione del mercato stabile e a lungo termine.

Europa

L’Europa rappresenta una quota del 29% del mercato, alimentata da regolamenti ambientali rigorosi, adozione accelerata di camion della spazzatura elettrici e ibridi e forte supporto governativo per flotte municipali a basse emissioni. Paesi come Germania, Francia, Regno Unito e la regione nordica guidano l’elettrificazione delle flotte, supportati da sussidi e mandati di riduzione del carbonio. L’ecosistema avanzato di riciclaggio dell’Europa e le rigide politiche di separazione dei rifiuti generano una domanda costante per caricatori posteriori e laterali ad alta efficienza. Investimenti continui in iniziative di economia circolare e tecnologie di gestione intelligente dei rifiuti rafforzano ulteriormente l’adozione regionale.

Asia-Pacific

L’Asia-Pacifico detiene il 24% della quota di mercato, guidata da una rapida urbanizzazione, crescenti volumi di rifiuti e l’espansione dei bilanci municipali in Cina, India, Giappone e Sud-est asiatico. La Cina guida la regione con forti riforme sanitarie guidate dal governo e una crescente adozione di camion della spazzatura intelligenti e automatizzati. L’India sta assistendo a una modernizzazione della flotta nell’ambito delle iniziative Swachh Bharat, aumentando l’acquisto di compattatori e caricatori posteriori. Giappone e Corea del Sud contribuiscono significativamente con forti cicli di sostituzione e adozione di modelli elettrici e ibridi. La rapida crescita industriale, l’espansione della popolazione e lo sviluppo delle infrastrutture posizionano l’APAC come il mercato regionale in più rapida crescita.

America Latina

L’America Latina cattura il 7% della quota, supportata da miglioramenti graduali nei sistemi di gestione dei rifiuti urbani e crescenti investimenti in flotte di sanificazione moderne in Brasile, Messico, Cile e Colombia. I comuni delle grandi città stanno adottando caricatori posteriori e compattatori per affrontare i crescenti tassi di generazione di rifiuti causati dalla crescita urbana. I vincoli di bilancio rallentano l’adozione di camion automatizzati avanzati, ma i programmi di finanziamento internazionali e le partnership pubblico-privato stanno espandendo gli sforzi di modernizzazione della flotta. Una crescente attenzione alla conformità ambientale e alle infrastrutture di riciclaggio dovrebbe ulteriormente supportare la domanda di mercato in tutta la regione.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene circa il 6% della quota di mercato, con una crescita guidata da progetti di sviluppo urbano guidati dal governo, espansione delle zone industriali e modernizzazione delle flotte di sanificazione pubblica. I paesi del Golfo come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar stanno investendo in sistemi di gestione dei rifiuti intelligenti e camion automatizzati per supportare le città in rapido sviluppo. In Africa, la crescente urbanizzazione e l’assistenza allo sviluppo internazionale stanno incoraggiando graduali aggiornamenti delle flotte. Sfide come infrastrutture disomogenee, limitazioni di bilancio e frammentazione normativa persistono, ma le opportunità a lungo termine rimangono forti grazie ai crescenti livelli di generazione di rifiuti e alle iniziative di pulizia pubblica.

Segmentazioni di Mercato

Per Prodotto

- Caricatori Frontali

- Caricatori Posteriori

- Caricatori Laterali

Per Tecnologia

- Semi-automatico

- Automatico

- Altri

Per Utente Finale

- Rifiuti Municipali

- Rifiuti Industriali

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei camion per la raccolta dei rifiuti è caratterizzato da un mix di produttori globali affermati e attori forti a livello regionale che competono attraverso l’avanzamento tecnologico, la personalizzazione dei prodotti e l’elettrificazione delle flotte. Aziende leader come McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions e Labrie Enviroquip Group espandono attivamente i loro portafogli con camion per la raccolta dei rifiuti automatizzati, semi-automatizzati ed elettrici per rispondere alla crescente domanda di soluzioni efficienti per la gestione dei rifiuti. I produttori stanno investendo in innovazioni idrauliche, sistemi di controllo intelligenti e tecnologie di gestione delle flotte abilitate all’IoT per differenziare le loro offerte. Collaborazioni strategiche con municipalità, operatori di flotte e programmi di città intelligenti aiutano a rafforzare la presenza sul mercato. Le aziende si concentrano anche su design leggeri, rapporti di compattazione migliorati e riduzione dei requisiti di manutenzione per soddisfare gli obiettivi operativi e di sostenibilità. Con il rafforzamento delle normative ambientali a livello globale, gli attori stanno accelerando lo sviluppo di camion elettrici e a basse emissioni, intensificando la competizione sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Dongfeng Motor Corporation

- Sany India

- Heil

- EZ-Pack Refuse Hauling Solutions, LLC

- FAUN Umwelttechnik GmbH & Co. KG

- McNeilus Truck & Manufacturing, Inc.

- Fujian Longma Environmental Sanitation Equipment Co., Ltd.

- PAK-MOR LTD.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- Labrie Enviroquip Group

Sviluppi Recenti

- Ad agosto 2025, Republic Services insieme a Mack Trucks e ComEd ha lanciato la prima flotta di rifiuti elettrica a Chicago con i camion della spazzatura Mack LR Electric.

- A luglio 2025, Mack Trucks (una divisione del Gruppo Volvo) ha consegnato un nuovo camion della spazzatura LR Electric a Royal Waste Services a New York City.

- Ad ottobre 2024, la città di Louisville (Colorado) ha lanciato la prima flotta di raccolta rifiuti residenziale completamente elettrica del paese, gestita da Republic Services (quattro camion elettrici).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tecnologia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante guidata dall’espansione urbana e dall’aumento dei volumi di rifiuti municipali.

- L’adozione di camion della spazzatura elettrici e ibridi accelererà con l’inasprimento delle normative sulle emissioni a livello globale.

- L’automazione e l’ottimizzazione dei percorsi basata sull’IA ridefiniranno le operazioni delle flotte e miglioreranno l’efficienza della raccolta.

- I comuni sostituiranno sempre più le flotte obsolete con compattatori ad alta capacità e caricatori posteriori automatizzati.

- I produttori espanderanno gli investimenti in materiali leggeri per migliorare l’efficienza del carburante e ridurre i costi di manutenzione.

- I sistemi di gestione dei rifiuti intelligenti integrati con sensori IoT otterranno una maggiore accettazione nelle città.

- Le partnership pubblico-privato aumenteranno man mano che i governi cercheranno soluzioni di modernizzazione delle flotte convenienti.

- La domanda di camion a bassa emissione e riduzione del rumore crescerà nei centri urbani densamente popolati.

- I mercati regionali in Asia-Pacifico e America Latina si espanderanno rapidamente grazie allo sviluppo delle infrastrutture.

- La pressione competitiva si intensificherà man mano che gli attori globali e regionali innoveranno con camion per la raccolta dei rifiuti connessi, più sicuri e completamente automatizzati.