Panoramica del Mercato

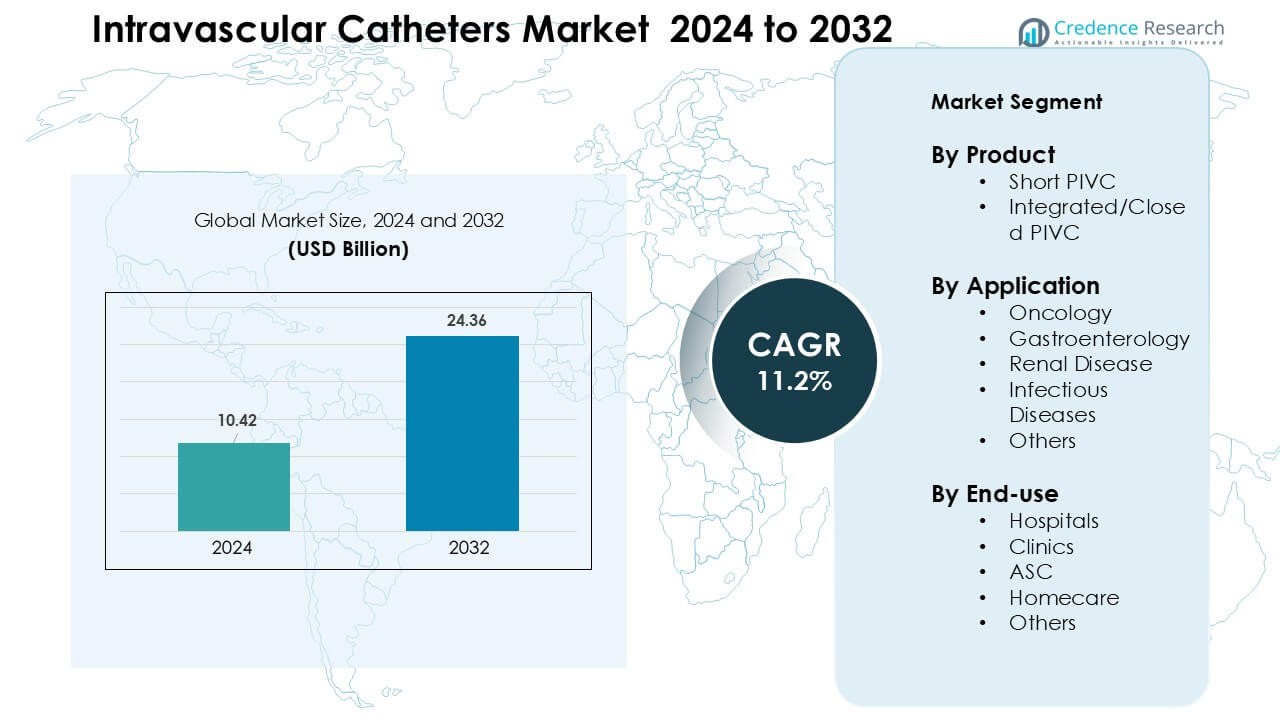

Il mercato dei cateteri intravascolari è stato valutato a 10,42 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,36 miliardi di USD entro il 2032, crescendo a un CAGR dell’11,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Cateteri Intravascolari 2024 |

10,42 miliardi di USD |

| Mercato dei Cateteri Intravascolari, CAGR |

11,2% |

| Dimensione del Mercato dei Cateteri Intravascolari 2032 |

24,36 miliardi di USD |

Il mercato dei cateteri intravascolari include importanti attori come Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc e Melsungen. Queste aziende competono attraverso PIVC avanzati progettati per la sicurezza, tecnologie antimicrobiche e sistemi di cateteri chiusi che riducono il rischio di infezione e migliorano l’efficienza clinica. Portafogli di prodotti solidi e ampie partnership ospedaliere aiutano queste aziende a mantenere una presenza globale costante. Il Nord America ha guidato il mercato nel 2024 con una quota di circa il 38%, supportato da alti volumi di procedure, rapida adozione della tecnologia e forti investimenti negli standard di sicurezza per l’accesso vascolare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei cateteri intravascolari ha raggiunto i 10,42 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,36 miliardi di USD entro il 2032, crescendo a un CAGR dell’11,2% durante il periodo di previsione.

- La domanda aumenta con l’espansione delle malattie croniche, dei casi oncologici e delle procedure di emergenza, con i PIVC corti che guidano il segmento dei prodotti con una quota di circa il 68% grazie all’ampio uso ospedaliero e alla rapida inserzione.

- I cateteri chiusi e progettati per la sicurezza guadagnano terreno mentre le strutture si concentrano sulla prevenzione delle infezioni, tempi di permanenza più lunghi e migliori risultati per i pazienti, supportati dai progressi nei rivestimenti antimicrobici e nei design integrati dei cateteri.

- Il mercato rimane competitivo con i principali attori che espandono i portafogli di cateteri di sicurezza, rafforzano le reti di distribuzione e investono in programmi di formazione; la sensibilità ai costi in alcune regioni continua a frenare l’adozione completa dei sistemi avanzati.

- Il Nord America ha detenuto la quota regionale più grande con circa il 38% nel 2024, mentre l’oncologia ha dominato le applicazioni con quasi il 37% di quota; l’Asia-Pacifico è la regione in più rapida crescita grazie all’aumento dei volumi delle procedure e al miglioramento delle infrastrutture sanitarie.

Analisi della Segmentazione del Mercato:

Per Prodotto

I PIVC corti hanno guidato il segmento dei prodotti nel 2024 con una quota di circa il 68% grazie all’ampio uso nella terapia IV di routine, nelle cure d’emergenza e nella rapida somministrazione di farmaci. Gli ospedali preferivano i PIVC corti perché gli infermieri potevano inserirli rapidamente e i dispositivi supportavano una vasta gamma di esigenze di infusione. La domanda è cresciuta man mano che i team di cura adottavano cateteri progettati per la sicurezza che riducono le lesioni da puntura d’ago e migliorano il tempo di permanenza. I PIVC integrati/chiusi si sono espansi a un ritmo più veloce poiché i fornitori si sono orientati verso sistemi chiusi per ridurre i rischi di infezione del flusso sanguigno e migliorare il comfort del paziente.

- Ad esempio, in uno studio randomizzato del 2014 che confrontava cateteri periferici IV di sicurezza aperti vs chiusi, un importante produttore di dispositivi ha distribuito PIVC di sicurezza chiusi, la probabilità che un PIVC standard (MOS) rimanesse funzionale per 96 ore era del 79,9%.

Per Applicazione

Nel 2024, l’oncologia ha dominato il segmento delle applicazioni con una quota di quasi il 37%, trainata dall’aumento dei casi di cancro e dalle frequenti esigenze di infusione per la chemioterapia e le cure di supporto. I cateteri sono rimasti essenziali per cicli di dosaggio ripetuti, farmaci ad alta viscosità e terapia di idratazione. L’uso è aumentato poiché i centri oncologici hanno standardizzato i protocolli di infusione e investito in strumenti di accesso vascolare più sicuri. Anche le terapie per la gastroenterologia, le malattie renali e le malattie infettive hanno mostrato una crescita costante, ma l’oncologia ha mantenuto il primato a causa dell’intensità del trattamento più elevata e della durata delle cure più lunga.

- Ad esempio, il sistema BD Nexiva™ Closed IV Catheter ha dimostrato un tempo di permanenza mediano fino a 144 ore rispetto alle 96 ore del sistema aperto nello studio randomizzato citato dal produttore, supportando un uso continuo più lungo in contesti ad alta intensità di infusione come le suite di infusione oncologica.

Per Uso Finale

Gli ospedali hanno detenuto la quota maggiore di uso finale nel 2024 con circa il 61% poiché la maggior parte dei pazienti acuti necessita di accesso IV per farmaci, fluidi e diagnostica. L’adozione ospedaliera è rimasta forte poiché le strutture hanno ampliato i programmi di accesso vascolare e formato team per ridurre le complicazioni legate ai cateteri. La domanda è aumentata anche con volumi chirurgici più elevati e ammissioni di emergenza. Le cliniche e gli ASC hanno mostrato un crescente interesse per i PIVC integrati per le infusioni ambulatoriali, mentre l’adozione dell’assistenza domiciliare è cresciuta nei contesti di terapia cronica, ma gli ospedali sono rimasti il gruppo di utenti dominante.

Principali Fattori di Crescita

Crescente Peso delle Malattie Croniche e Acute

L’aumento dei casi di cancro, disturbi cardiovascolari, insufficienza renale e malattie infettive continua ad ampliare la necessità di un accesso vascolare affidabile. Gli ospedali utilizzano cateteri intravascolari per la chemioterapia, il supporto alla dialisi, la somministrazione di antibiotici e la rianimazione con fluidi. La crescita deriva anche da volumi chirurgici più elevati e ammissioni di emergenza, dove un rapido accesso vascolare è essenziale per stabilizzare i pazienti. Le popolazioni invecchianti aggiungono ulteriore pressione poiché gli anziani necessitano di più terapie basate su infusioni e monitoraggio. I sistemi sanitari investono in programmi strutturati di accesso vascolare per ridurre le complicazioni, il che aumenta l’uso di cateteri avanzati. Con l’aumento dell’intensità del trattamento in tutti i contesti di cura, la domanda di cateteri periferici corti, sistemi chiusi e dispositivi di accesso speciali rimane su un percorso fermo di crescita.

- Ad esempio, il numero globale di pazienti che necessitano di emodialisi è aumentato notevolmente: in tutto il mondo, circa quattro milioni di persone ora necessitano di emodialisi, riflettendo il crescente peso della malattia renale allo stadio terminale e dell’insufficienza renale che richiedono un accesso vascolare affidabile per la dialisi.

Spostamento Verso Sistemi di Cateteri Più Sicuri e Chiusi

Le strutture sanitarie continuano a passare dai cateteri aperti tradizionali a design chiusi o integrati per migliorare la sicurezza e ridurre le infezioni del flusso sanguigno. I sistemi chiusi riducono l’esposizione ai contaminanti e minimizzano i passaggi di manipolazione, il che aiuta i team di cura a ridurre le complicazioni legate ai cateteri. Anche la regolamentazione supporta questo cambiamento poiché gli ospedali adottano dispositivi progettati per la sicurezza per raggiungere gli obiettivi di prevenzione delle infezioni. I produttori rispondono con prodotti che migliorano il tempo di permanenza e riducono i fallimenti di inserimento. La crescente consapevolezza della sicurezza del paziente, combinata con linee guida cliniche più rigorose, guida l’adozione rapida di PIVC avanzati. La crescita rimane forte in oncologia, cure di emergenza e programmi di infusione cronica, dove l’accesso affidabile e il rischio ridotto di infezione sono le principali priorità. Questo cambiamento incoraggia l’innovazione nei rivestimenti antimicrobici e nelle tecnologie di fissaggio.

- Ad esempio, in uno studio controllato randomizzato che confronta sistemi PIVC integrati (chiusi) con quelli tradizionali non integrati, i PIVC integrati hanno raggiunto un tempo di permanenza mediano di 144,5 ore (≈ 6 giorni) rispetto a 99 ore (≈ 4 giorni) per i sistemi non integrati.

Espansione dell’Assistenza per Infusione Ambulatoriale e Domiciliare

I centri ambulatoriali, gli ASC e i programmi di assistenza domiciliare utilizzano sempre più cateteri intravascolari poiché l’assistenza si sposta dagli ambienti ospedalieri. I pazienti con cancro, infezioni croniche e condizioni gastrointestinali ricevono più terapie al di fuori degli ospedali perché questi ambienti riducono i costi e migliorano il comfort. L’aumento dei servizi di infusione domiciliare aumenta anche la domanda di cateteri con maggiore stabilità, inserimento semplificato e tempo di permanenza prolungato. I fornitori preferiscono i PIVC chiusi per questi ambienti perché riducono la complessità della manutenzione e migliorano la sicurezza. Man mano che i sistemi sanitari scalano i modelli di assistenza remota, i produttori di cateteri sviluppano soluzioni su misura per l’assistenza decentralizzata. La crescita continua mentre i pagatori supportano la terapia domiciliare per ridurre il carico ospedaliero e migliorare i risultati per i pazienti.

Tendenze e Opportunità Chiave

Avanzamenti Tecnologici nel Design dei Cateteri

L’innovazione rafforza le prestazioni dei cateteri attraverso materiali migliori, tubi resistenti alle pieghe e rivestimenti avanzati che riducono l’irritazione e la trombosi. I design resistenti alla pressione aiutano i clinici a somministrare farmaci per infusione complessi con maggiore precisione e comfort. Le ali di stabilizzazione integrate e le caratteristiche di sicurezza dell’ago migliorano il successo dell’inserimento e riducono le complicazioni. Questi aggiornamenti supportano gli ospedali che mirano a standardizzare la qualità dell’accesso vascolare e ridurre i tassi di infezione. La tecnologia gioca un ruolo importante nell’espansione dell’uso di sistemi chiusi, cateteri rivestiti antimicrobici e strumenti di inserimento guidati da ultrasuoni. Man mano che la ricerca migliora la biocompatibilità e la durata, i miglioramenti delle prestazioni aprono nuovi usi in oncologia, terapia intensiva e terapia di infusione a lungo termine.

- Ad esempio, i ricercatori hanno sviluppato un nuovo rivestimento antimicrobico per cateteri che integra nanoparticelle di selenio (Se-NPs) tramite un processo di reticolazione in un solo passaggio. Questo rivestimento riduce drasticamente l’adesione batterica e l’adsorbimento proteico sulle superfici dei cateteri, inibendo la colonizzazione da parte di patogeni comuni come Staphylococcus aureus ed Enterococcus faecalis.

Aumento degli Investimenti in Soluzioni di Controllo delle Infezioni

Gli ospedali danno priorità ai dispositivi che riducono le infezioni del flusso sanguigno associate ai cateteri, creando una forte domanda per soluzioni con proprietà antimicrobiche, dispositivi di fissaggio e tecnologia di lavaggio migliorata. I fornitori adottano cateteri costruiti con hub più sicuri, porte chiuse e migliore stabilità del flusso. I produttori aggiungono cappucci disinfettanti e sistemi di barriera per supportare la conformità con i protocolli clinici. La pressione normativa spinge le strutture a ridurre i tassi di infezione, il che incoraggia l’acquisto di cateteri avanzati in tutti i reparti. Con l’aumento dei budget per il controllo delle infezioni, la domanda si espande sia nei mercati sviluppati che in quelli emergenti. Questi miglioramenti supportano una qualità costante nelle unità ad alto rischio, inclusi oncologia, terapia intensiva e medicina d’urgenza.

- Ad esempio, una valutazione clinica del 2022 dei PIVC con sistemi a hub chiuso e cappucci di disinfezione delle porte ha riportato una riduzione dell’incidenza delle infezioni del flusso sanguigno associate ai cateteri da 3,2 per 1.000 giorni di catetere (con dispositivi standard a hub aperto) a 0,4 per 1.000 giorni di catetere, mostrando una riduzione di oltre 8 volte dopo l’istituzione di cateteri compatibili con antimicrobici e hub sigillati con protocolli di manutenzione adeguati.

Opportunità nei Mercati Emergenti e nell’Assistenza Ambulatoriale

La crescita accelera in Asia-Pacifico, America Latina e Medio Oriente poiché gli ospedali espandono la capacità di infusione, migliorano i servizi di emergenza e costruiscono moderni centri specializzati. L’aumento della copertura assicurativa aumenta l’accesso ai trattamenti, incrementando l’uso di cateteri per malattie croniche e acute. I centri chirurgici ambulatoriali e le cliniche in queste regioni crescono rapidamente, creando una forte domanda di PIVC corti e sistemi di sicurezza chiusi. I produttori globali collaborano con distributori locali per migliorare l’affidabilità della fornitura e i programmi di formazione. Questi mercati offrono spazio per ampliare i portafogli di prodotti, inclusi cateteri rivestiti di antimicrobici e design integrati su misura per ambienti di cura ad alto volume.

Sfide Chiave

Rischio di Infezioni e Complicazioni Correlate ai Cateteri

Le infezioni associate ai cateteri, la flebite e l’infiltrazione rimangono sfide chiave che limitano i risultati e aumentano i costi di cura. Le strutture devono mantenere protocolli rigorosi di inserimento e manutenzione per evitare infezioni del flusso sanguigno, che richiedono infermieristica qualificata, igiene avanzata e fornitura stabile di dispositivi di sicurezza. Le variazioni nella formazione aumentano i tassi di complicazioni, specialmente in contesti con risorse limitate. Sebbene i cateteri chiusi e antimicrobici riducano il rischio, le pressioni sui costi limitano l’adozione diffusa per alcune strutture. La gestione delle complicazioni richiede un monitoraggio costante e team strutturati per l’accesso vascolare, che non tutti i fornitori possono supportare. Questi problemi rallentano l’adozione in segmenti con budget o forza lavoro limitati.

Alto Costo dei Cateteri Avanzati e Progettati per la Sicurezza

I PIVC chiusi, i cateteri rivestiti di antimicrobici e i sistemi di inserimento avanzati offrono forti benefici clinici ma hanno un prezzo più alto rispetto ai dispositivi standard. Gli ospedali con budget limitati, specialmente nei mercati emergenti, affrontano sfide nell’adottare soluzioni premium in tutti i reparti. La formazione e la standardizzazione dei dispositivi aumentano il costo totale, rendendo più difficili le decisioni di approvvigionamento per cliniche più piccole e ospedali pubblici. La sensibilità al prezzo limita l’espansione rapida delle tecnologie avanzate anche dove esiste la domanda. I produttori devono bilanciare costo e prestazioni per aumentare l’adozione. Le restrizioni economiche continuano a ritardare gli aggiornamenti dai cateteri tradizionali in diverse regioni.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei cateteri intravascolari nel 2024 con circa il 38% di quota, supportato da alti volumi di procedure, una forte infrastruttura ospedaliera e una rapida adozione di PIVC chiusi e progettati per la sicurezza. I casi di cancro, malattie cardiache e insufficienza renale sono rimasti elevati, alimentando una domanda sostenuta di terapia infusionale. Gli ospedali hanno investito in team di accesso vascolare, programmi di prevenzione delle infezioni e tecnologie avanzate per cateteri per migliorare i risultati. Anche i centri di infusione ambulatoriale e la terapia domiciliare si sono espansi, rafforzando l’uso del prodotto in diversi contesti di cura. L’innovazione continua da parte dei produttori regionali ha ulteriormente supportato la leadership di mercato e accelerato gli aggiornamenti verso sistemi di cateteri integrati.

Europa

L’Europa ha detenuto circa il 29% di quota nel 2024, guidata da forti programmi di gestione delle malattie croniche, protocolli di infusione standardizzati e alta adozione di sistemi di cateteri migliorati per la sicurezza. Paesi come Germania, Francia e Regno Unito hanno ampliato i servizi di oncologia diurna, aumentando la necessità di accesso vascolare durevole. Gli ospedali hanno seguito rigide linee guida cliniche per la manutenzione dei cateteri, aumentando la domanda di PIVC chiusi e soluzioni antimicrobiche. Le popolazioni in invecchiamento richiedevano più cure infusionali a lungo termine, supportando un’espansione costante del mercato. Le iniziative governative per il controllo delle infezioni hanno anche incoraggiato un uso più ampio di dispositivi avanzati, sostenendo una crescita costante in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 23% di quota nel 2024 e ha mostrato la crescita più rapida con l’espansione delle infrastrutture sanitarie in Cina, India e Sud-est asiatico. L’aumento dei tassi di ospedalizzazione, i volumi chirurgici più elevati e l’aumento dei casi di cancro e malattie renali hanno incrementato la domanda di cateteri. Gli ospedali hanno aggiornato le unità di infusione e adottato cateteri progettati per la sicurezza per ridurre i rischi di infezione. Gli investimenti crescenti in cure ambulatoriali e programmi di infusione domiciliare hanno supportato un uso più ampio di PIVC corti e sistemi integrati. Una migliore copertura assicurativa e la modernizzazione sanitaria urbana hanno aiutato ad accelerare l’adozione di tecnologie avanzate di accesso vascolare nei mercati in via di sviluppo.

America Latina

L’America Latina ha catturato quasi il 6% di quota nel 2024, guidata dall’aumento dei ricoveri ospedalieri, dal crescente carico di malattie croniche e dagli investimenti governativi nella sanità pubblica. Brasile e Messico hanno guidato la domanda poiché gli ospedali hanno ampliato i servizi di emergenza e oncologia, che si basano fortemente sui cateteri periferici per la terapia infusionale. L’adozione di PIVC chiusi è cresciuta gradualmente poiché le strutture si sono concentrate sulla riduzione dei tassi di infezione, sebbene la sensibilità ai costi abbia rallentato gli aggiornamenti rapidi. L’espansione di cliniche private e centri di chirurgia diurna ha anche aumentato l’uso del prodotto. I programmi di formazione dei produttori globali hanno aiutato a migliorare gli standard di accesso vascolare nei principali mercati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 4% di quota nel 2024, con una crescita guidata dall’espansione delle reti ospedaliere, dall’aumento delle malattie non trasmissibili e dagli investimenti crescenti nelle cure specialistiche. I paesi del Golfo hanno guidato l’adozione di PIVC avanzati grazie a budget più solidi e infrastrutture cliniche moderne. La domanda è aumentata in oncologia, cure di emergenza e gestione delle malattie renali. In diverse nazioni africane, l’uso dei cateteri è cresciuto con l’espansione dell’accesso alla terapia infusionale di base, sebbene l’adozione di sistemi chiusi sia rimasta limitata da vincoli di bilancio. I miglioramenti graduali nelle pratiche di controllo delle infezioni hanno continuato a supportare lo sviluppo del mercato nella regione.

Segmentazioni di Mercato:

Per Prodotto

- PIVC Corto

- PIVC Integrato/Chiuso

Per Applicazione

- Oncologia

- Gastroenterologia

- Malattia Renale

- Malattie Infettive

- Altri

Per Utilizzo Finale

- Ospedali

- Cliniche

- ASC

- Assistenza domiciliare

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei cateteri intravascolari include aziende leader come Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc e Melsungen. Questi attori competono attraverso design avanzati di PIVC, rivestimenti antimicrobici e tecnologie a sistema chiuso che riducono i rischi di infezione e migliorano il successo dell’inserimento. Molte aziende rafforzano i portafogli con prodotti progettati per la sicurezza e strumenti di accesso guidati da ultrasuoni per soddisfare i crescenti standard ospedalieri. Mosse strategiche come lanci di prodotti, approvazioni normative e espansione della catena di approvvigionamento supportano una maggiore portata globale. Le aziende investono anche nella formazione dei clinici e in piattaforme di supporto digitale per migliorare i risultati di accesso vascolare. Il Nord America è rimasto il più grande mercato regionale nel 2024, supportato da una forte adozione tecnologica e sistemi sanitari ben consolidati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Sviluppi Recenti

- A marzo 2025, Abbott ha ricevuto l’autorizzazione IDE (Investigational Device Exemption) dalla FDA per condurre la sperimentazione clinica TECTONIC del suo sistema di litotrissia intravascolare coronarica (IVL) (per valutare l’IVL nel trattamento della calcificazione coronarica severa prima dello stenting).

- A febbraio 2025, Medtronic ha arruolato il primo paziente in uno studio globale fondamentale per il suo palloncino rivestito di farmaco Prevail™ (DCB) destinato alle interventi coronarici percutanei, uno sviluppo della terapia basata su catetere che avanza il suo portafoglio di cardiologia interventistica.

- A dicembre 2024, Boston Scientific Corporation: La FDA statunitense ha classificato un richiamo che coinvolge i cateteri a palloncino per crioablazione POLARx di Boston Scientific come il più serio dopo segnalazioni di lesioni esofagee ed eventi avversi associati; l’azienda ha emesso consigli sull’uso e istruzioni aggiornate anziché un ritiro del prodotto. (rilevante per la sicurezza dei cateteri/sentimento del mercato).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che i casi di malattie croniche e acute continueranno a crescere in tutto il mondo.

- I PIVC chiusi e progettati per la sicurezza saranno adottati più ampiamente per ridurre i rischi di infezione.

- Gli ospedali investiranno di più in team di accesso vascolare per migliorare il successo dell’inserimento e la longevità dei cateteri.

- La crescita delle infusioni a domicilio e delle cure ambulatoriali espanderà l’uso di cateteri a lunga permanenza e integrati.

- I rivestimenti antimicrobici e i biomateriali avanzati diventeranno standard nelle linee di prodotti premium.

- Gli strumenti di inserimento guidati da ultrasuoni vedranno un uso maggiore, migliorando l’accuratezza nei casi di accesso vascolare difficile.

- I mercati emergenti accelereranno l’adozione man mano che l’infrastruttura sanitaria e la copertura assicurativa si espandono.

- I produttori concorreranno attraverso programmi di formazione, espansione della catena di approvvigionamento e piattaforme di supporto clinico.

- L’attenzione normativa sulla riduzione delle infezioni spingerà le strutture ad aggiornare i modelli di cateteri più vecchi.

- Le tecnologie di monitoraggio digitale e tracciamento dei cateteri creeranno nuove opportunità per il miglioramento delle prestazioni.