Panoramica del Mercato

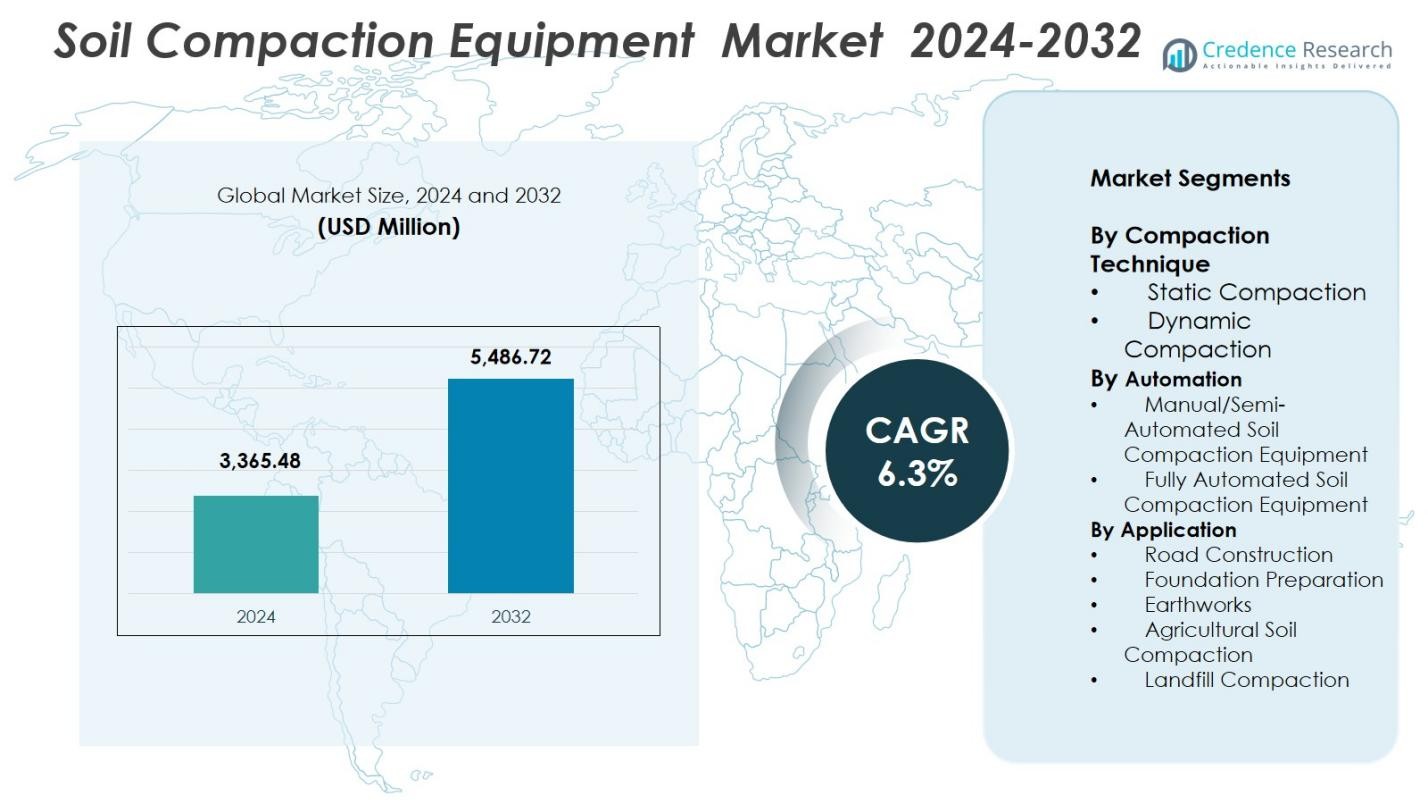

La dimensione del mercato delle attrezzature per la compattazione del suolo è stata valutata a 3.365,48 milioni di USD nel 2024 ed è prevista raggiungere 5.486,72 milioni di USD entro il 2032, con un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per la Compattazione del Suolo 2024 |

3.365,48 milioni di USD |

| Mercato delle Attrezzature per la Compattazione del Suolo, CAGR |

6,3% |

| Dimensione del Mercato delle Attrezzature per la Compattazione del Suolo 2032 |

5.486,72 milioni di USD |

Il mercato delle attrezzature per la compattazione del suolo presenta una forte partecipazione da parte di produttori globali che offrono rulli avanzati, costipatori e piastre vibranti su misura per applicazioni infrastrutturali e di movimento terra. I principali attori come Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG e Wacker Neuson si concentrano sulla compattazione intelligente, l’integrazione della telematica e motori ad alta efficienza per rafforzare la loro presenza sul mercato. L’Asia-Pacifico guida il mercato con una quota del 34,8%, trainata da progetti estensivi di costruzione stradale e sviluppo urbano, seguita dal Nord America al 29,4% e dall’Europa al 27,1%. Gli investimenti continui in tecnologie di compattazione digitale e piattaforme di attrezzature sostenibili migliorano ulteriormente il posizionamento competitivo di queste aziende.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle attrezzature per la compattazione del suolo è stato valutato a 3.365,48 milioni di USD nel 2024 e si prevede raggiungere 5.486,72 milioni di USD entro il 2032, con una crescita a un CAGR del 6,3%.

- La crescita del mercato è guidata dall’espansione della costruzione stradale, dalla modernizzazione delle infrastrutture e dall’aumento della meccanizzazione nel settore delle costruzioni e dell’agricoltura, aumentando la domanda di rulli, costipatori e piastre vibranti.

- I principali trend includono l’adozione della compattazione intelligente, attrezzature abilitate alla telematica, compattatori elettrici e modelli basati sul noleggio che offrono accesso conveniente a macchinari avanzati.

- I principali attori come Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB e XCMG rafforzano la competitività del mercato attraverso l’innovazione di prodotto, l’automazione e partnership di noleggio ampliate, mentre i costi elevati delle attrezzature rimangono un vincolo.

- L’Asia-Pacifico domina con una quota del 34,8%, seguita dal Nord America al 29,4% e dall’Europa al 27,1%, mentre la compattazione dinamica guida il segmento delle tecniche con una quota del 62,4%, riflettendo una forte domanda di attrezzature ad alte prestazioni.

Analisi della Segmentazione del Mercato

Per Tecnica di Compattazione

Nel mercato delle attrezzature per la compattazione del suolo, la compattazione dinamica detiene la posizione dominante con una quota del 62,4% nel 2024, grazie alla sua maggiore efficienza, penetrazione più profonda nel suolo e idoneità per progetti di ingegneria civile su larga scala. I sistemi dinamici offrono una densificazione superiore per autostrade, piste di atterraggio e fondazioni per carichi pesanti, rendendoli la scelta preferita nelle economie con infrastrutture intensive. La compattazione statica continua a supportare il paesaggismo, la costruzione su piccola scala e l’agricoltura, ma i crescenti investimenti globali nei corridoi di trasporto, nell’espansione urbana e nelle zone industriali rafforzano la forte adozione della compattazione dinamica sia nelle regioni sviluppate che in quelle emergenti.

- Ad esempio, la serie Hamm HC di Wirtgen ha incorporato sistemi di vibrazione avanzati che raggiungono strati di compattazione più profondi, consentendo agli appaltatori di soddisfare i rigorosi requisiti di densità nei progetti di autostrade e piste aeroportuali.

Per Automazione

Le attrezzature per la compattazione del suolo manuali e semi-automatizzate guidano questo segmento con una quota di mercato del 71,8% nel 2024, supportate dall’accessibilità economica, facilità d’uso e ampio utilizzo nei progetti di costruzione da piccola a media scala. Gli appaltatori danno priorità a questi sistemi per la loro flessibilità, costi di manutenzione inferiori e compatibilità con diverse condizioni del suolo. Le attrezzature completamente automatizzate stanno guadagnando terreno grazie ai progressi nella telematica, nei rulli guidati da GPS e nella mappatura della compattazione in tempo reale; tuttavia, i costi iniziali elevati e la limitata familiarità degli operatori rallentano l’adozione diffusa. Si prevede che la crescita delle tecnologie di costruzione digitali e l’integrazione di cantieri intelligenti accelereranno la penetrazione delle attrezzature automatizzate nel periodo di previsione.

- Ad esempio, il Gruppo Wirtgen ha migliorato il suo sistema Hamm Compaction Navigator (HCN), consentendo la documentazione della compattazione in tempo reale e la guida basata su GPS per i rulli, migliorando l’uniformità nei grandi progetti stradali.

Per Applicazione

La costruzione stradale emerge come il segmento applicativo dominante, catturando una quota del 48,6% nel 2024, guidata da massicci investimenti nei programmi nazionali di autostrade, espansione delle strade rurali, piste aeroportuali e sviluppo dei corridoi merci. Il segmento beneficia di rigorosi standard di qualità della compattazione che richiedono rulli ad alte prestazioni e tecnologie di monitoraggio avanzate. La preparazione delle fondazioni e i lavori di movimento terra contribuiscono anche in modo significativo, supportati dalla continua costruzione commerciale e residenziale. La compattazione del suolo agricolo e la compattazione delle discariche rimangono applicazioni di nicchia ma in espansione costante, in particolare nelle regioni che modernizzano le loro pratiche agricole o migliorano le infrastrutture di gestione dei rifiuti.

Principali Fattori di Crescita

Espansione dei Programmi Globali di Infrastrutture e Sviluppo Stradale

Il mercato delle Attrezzature per la Compattazione del Suolo beneficia significativamente degli ingenti investimenti globali in infrastrutture, in particolare in autostrade, ferrovie, aeroporti, corridoi industriali e progetti di sviluppo urbano. Programmi sostenuti dal governo come gli schemi di connettività stradale rurale, le missioni delle città intelligenti e l’espansione della rete logistica guidano una domanda costante di rulli e compattatori ad alte prestazioni. Le economie in via di sviluppo in Asia-Pacifico e Africa stanno assistendo a spese su larga scala del settore pubblico per migliorare l’efficienza dei trasporti, ridurre la congestione e migliorare la connettività regionale, accelerando ulteriormente l’acquisto di attrezzature. Inoltre, le aziende di costruzione private e gli appaltatori EPC richiedono sempre più macchinari di compattazione affidabili che garantiscano una densità uniforme del suolo e una stabilità strutturale a lungo termine. L’aumento dei mega-progetti, tra cui parchi industriali, hub di stoccaggio e installazioni di energia rinnovabile, rafforza l’adozione di sistemi di compattazione avanzati. Normative rigorose per la qualità del pavimento e l’uniformità della compattazione spingono anche l’industria verso macchine tecnologicamente superiori in grado di offrire maggiore precisione e produttività.

- Ad esempio, il programma di sviluppo autostradale Bharatmala dell’India ha impiegato rulli vibranti avanzati di Wirtgen in diversi corridoi, migliorando l’efficienza della compattazione sotto specifiche rigorose di qualità del pavimento.

Meccanizzazione delle Operazioni di Costruzione e Agricole

L’aumento della meccanizzazione nei settori delle costruzioni, minerario e agricolo agisce come un forte catalizzatore di crescita per il mercato delle Attrezzature per la Compattazione del Suolo. Con l’aumento della carenza di manodopera e il restringimento delle tempistiche dei progetti, gli appaltatori danno priorità a attrezzature efficienti che riducono lo sforzo manuale e accelerano le attività di preparazione del sito. La compattazione meccanizzata migliora la durabilità strutturale, supporta la stabilità delle fondamenta e minimizza i costi di manutenzione a lungo termine. In agricoltura, le pratiche agricole moderne come il condizionamento del suolo di precisione e la compattazione controllata incoraggiano l’adozione di rulli a spinta e compattatori montati su trattore. I paesi in via di sviluppo stanno assistendo a una rapida meccanizzazione poiché i piccoli e medi appaltatori passano da metodi manuali a soluzioni meccanizzate di preparazione del suolo. Sussidi governativi, programmi di formazione e schemi di finanziamento delle attrezzature supportano ulteriormente la transizione rendendo i compattatori più accessibili. L’enfasi sulla produttività, la sicurezza e i risultati di compattazione costanti continua a alimentare il passaggio verso soluzioni meccanizzate in diversi settori di utilizzo finale.

- Ad esempio, nelle applicazioni di estrazione mineraria e lavori di movimento terra, studi sulla Compattazione Dinamica a Rulli (RDC), un metodo meccanizzato che utilizza rulli d’impatto pesanti non circolari, mostrano che la RDC può compattare strati di terreno più spessi e migliorare la resistenza al taglio e la rigidità, rendendola un’alternativa più efficiente ai metodi manuali o statici, specialmente per progetti su larga scala.

Progressi nell’Automazione, Telematica e Compattazione Intelligente

L’innovazione tecnologica si pone come un importante motore, con automazione e telematica che trasformano il funzionamento delle attrezzature di compattazione nei cantieri moderni. I sistemi di compattazione intelligenti dotati di sensori in tempo reale, mappatura GPS e feedback basato su accelerometri forniscono agli operatori dati continui sulla rigidità del suolo, profondità di compattazione e uniformità di copertura. Questo migliora l’accuratezza, riduce gli errori operativi e garantisce la conformità agli standard di qualità. Gli appaltatori adottano sempre più piattaforme di gestione delle flotte che monitorano il consumo di carburante, lo stato delle macchine, il tasso di utilizzo e la posizione per ottimizzare i programmi di distribuzione e manutenzione. Le caratteristiche di controllo automatico riducono la dipendenza dall’operatore e migliorano la produttività nei grandi progetti infrastrutturali. L’integrazione con droni, sistemi BIM e diagnostica remota rafforza ulteriormente l’efficienza delle attrezzature. Man mano che la costruzione diventa più guidata dai dati, la domanda di compattatori intelligenti e connessi continua a crescere, posizionando le attrezzature tecnologicamente avanzate come un motore di crescita fondamentale per l’industria.

Tendenze e Opportunità Chiave

Adozione Crescente di Attrezzature di Compattazione Elettriche e Ibride

Un crescente focus sulla sostenibilità, riduzione delle emissioni e controllo del rumore sta accelerando l’adozione di macchine di compattazione del suolo elettriche e ibride. I progetti di infrastrutture urbane, tunnel e zone ambientalmente sensibili preferiscono sempre più rulli a basse emissioni che rispettano rigorose normative ambientali. I produttori stanno sviluppando pestelli a batteria, piastre vibranti e piccoli rulli che offrono un funzionamento più silenzioso, costi operativi inferiori e manutenzione ridotta rispetto ai modelli a diesel. I progressi nella tecnologia delle batterie agli ioni di litio estendono anche il tempo di funzionamento delle macchine e l’efficienza di ricarica, migliorando la fattibilità delle alternative elettriche. I governi che promuovono la costruzione verde e i lavori pubblici a emissioni zero offrono ulteriori incentivi per la transizione verso attrezzature a energia pulita. Questa tendenza presenta forti opportunità per gli OEM di espandere i loro portafogli ecologici e soddisfare comuni, appaltatori e società di noleggio alla ricerca di soluzioni di compattazione sostenibili.

- Ad esempio, Wacker Neuson ha ampliato la sua gamma a zero emissioni con il battipalo a batteria AS50e e il compattatore a piastra elettrico AP1840e, offrendo vibrazioni ridotte, basso rumore e nessuna emissione sul posto per applicazioni in città e al chiuso.

Crescente Domanda di Servizi di Noleggio e Leasing nei Mercati Emergenti

L’espansione dei servizi di noleggio e leasing di attrezzature rappresenta un’opportunità significativa per il mercato delle attrezzature per la compattazione del suolo, specialmente nelle regioni in cui i piccoli e medi appaltatori preferiscono modelli di approvvigionamento economici. Gli alti costi di acquisto iniziali e le spese di manutenzione rendono le soluzioni di noleggio attraenti per compiti di compattazione di breve durata e specializzati. Le flotte a noleggio includono sempre più rulli avanzati con telematica, sistemi di controllo automatizzati e motori efficienti, consentendo un ampio accesso alla tecnologia premium a costi inferiori. Le aziende che operano nelle economie emergenti sfruttano il noleggio per partecipare a grandi progetti infrastrutturali senza impegni di capitale a lungo termine. Questo sposta la dinamica del mercato verso modelli di proprietà flessibili, incoraggiando i produttori a rafforzare le partnership di noleggio e investire in attrezzature durevoli e ad alta utilizzazione progettate specificamente per gli operatori di flotte.

- Ad esempio, United Rentals ha ampliato la sua offerta di attrezzature per la compattazione con rulli vibranti avanzati e compattatori a piastra dotati di monitoraggio abilitato alla telematica, consentendo agli appaltatori di monitorare le prestazioni e l’utilizzo senza acquistare le macchine.

Principali Sfide

Alti Costi delle Attrezzature e Adozione Limitata di Tecnologie Avanzate

Il mercato delle attrezzature per la compattazione del suolo affronta sfide derivanti dagli alti costi di approvvigionamento, che limitano l’adozione tra i piccoli appaltatori e i mercati sensibili ai costi. I rulli moderni dotati di compattazione intelligente, automazione e telematica spesso richiedono un investimento iniziale sostanziale, limitando la penetrazione nelle regioni in via di sviluppo. Inoltre, molti appaltatori mancano delle competenze tecniche necessarie per operare sistemi avanzati, risultando in una più lenta adozione delle tecnologie di compattazione automatizzata. Lacune nella formazione, alti costi di manutenzione e disponibilità limitata di operatori qualificati ostacolano ulteriormente l’implementazione diffusa. Le fluttuazioni economiche e i vincoli di bilancio nei progetti di infrastrutture pubbliche ritardano anche gli aggiornamenti delle attrezzature. Questi fattori collettivamente sfidano l’espansione del mercato, in particolare per i modelli premium e tecnologicamente avanzati.

Colli di Bottiglia Operativi, Conformità Normativa e Vincoli Ambientali

Le attività di compattazione del suolo spesso affrontano vincoli operativi a causa delle diverse condizioni del suolo, condizioni meteorologiche avverse e restrizioni normative su rumore ed emissioni. Nelle regioni con controlli ambientali severi, le attrezzature alimentate a diesel possono richiedere misure di conformità aggiuntive, aumentando i costi operativi. Il comportamento imprevedibile del suolo in alcuni terreni richiede passaggi multipli e un maggiore consumo di carburante, riducendo l’efficienza e aumentando l’usura delle macchine. Inoltre, gli appaltatori devono aderire a rigorosi standard di qualità della compattazione, richiedendo un monitoraggio e una documentazione accurati. I ritardi causati da guasti alle attrezzature, interruzioni della catena di approvvigionamento o mancanza di protocolli di test standardizzati possono ulteriormente influenzare le tempistiche dei progetti. Queste sfide operative e normative creano barriere sostanziali sia per i produttori che per gli utenti finali.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 29,4% del mercato delle attrezzature per la compattazione del suolo nel 2024, sostenuto da investimenti estesi nella riabilitazione delle autostrade, espansioni aeroportuali e infrastrutture commerciali. Gli Stati Uniti guidano la domanda grazie a rigorosi standard di qualità della compattazione e alla rapida adozione di rulli abilitati alla telematica per progetti su larga scala. Il crescente interesse del Canada per la costruzione sostenibile e l’automazione dei cantieri remoti aumenta ulteriormente l’adozione delle attrezzature. Gli alti costi del lavoro e le pratiche di costruzione avanzate accelerano la transizione verso compattatori meccanizzati e semi-automatizzati. La forte penetrazione del noleggio e i continui aggiornamenti delle attrezzature da parte degli appaltatori rafforzano anche la posizione del Nord America come mercato tecnologicamente avanzato.

Europa

L’Europa rappresenta una quota di mercato del 27,1%, guidata da una robusta attività edilizia, modernizzazione dei corridoi di trasporto e rigorose normative ambientali. Paesi come Germania, Francia e Regno Unito adottano attrezzature di compattazione elettriche e ibride per soddisfare gli obiettivi di conformità alle emissioni. La regione beneficia di cicli di sviluppo infrastrutturale maturi che enfatizzano la stabilità del suolo, la durabilità del manto stradale e la compattazione di precisione. Gli investimenti pubblici in reti ferroviarie, installazioni di energie rinnovabili e riqualificazione urbana guidano una domanda costante. La forte presenza in Europa di OEM globali e la rapida adozione di tecnologie di compattazione intelligenti rafforzano la sua leadership nell’innovazione delle attrezzature incentrate sulla sostenibilità.

Asia-Pacifico

L’Asia-Pacifico domina il mercato delle attrezzature per la compattazione del suolo con una quota del 34,8%, rendendola il maggiore contributore regionale nel 2024. I massicci programmi di sviluppo infrastrutturale in Cina, India e Sud-est asiatico, inclusi autostrade nazionali, reti ferroviarie metropolitane, corridoi industriali ed espansioni aeroportuali, guidano una domanda sostanziale di attrezzature. La rapida urbanizzazione e le iniziative edilizie sostenute dal governo incoraggiano l’adozione diffusa di compattatori sia meccanici che automatizzati. La regione beneficia anche di crescenti hub di produzione di attrezzature da costruzione e dell’aumento della meccanizzazione in agricoltura. L’espansione delle flotte a noleggio, la crescente carenza di manodopera e un passaggio verso rulli tecnologicamente avanzati accelerano ulteriormente la crescita del mercato nelle economie emergenti.

America Latina

L’America Latina rappresenta una quota del 5,6% del mercato, con la domanda influenzata da programmi di costruzione stradale in corso, attività minerarie e aggiornamenti delle infrastrutture urbane. Brasile, Messico e Cile guidano l’adozione poiché i governi enfatizzano lo sviluppo logistico e il miglioramento della connettività rurale. Le fluttuazioni economiche rallentano gli investimenti a lungo termine ma creano opportunità per soluzioni di attrezzature basate sul noleggio. Gli appaltatori preferiscono sempre più compattatori versatili ed efficienti dal punto di vista del consumo di carburante, adatti a condizioni del suolo miste su ampie zone di lavoro. La crescita nella costruzione residenziale e nei progetti di riqualificazione del territorio sostiene una domanda costante, mentre la modernizzazione dei siti di gestione dei rifiuti guida l’adozione di compattatori per discariche.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene una quota del 3,1%, supportata dalla diversificazione delle infrastrutture, dai programmi di costruzione finanziati dal petrolio e dalle iniziative di sviluppo urbano su larga scala. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar investono pesantemente in strade, parchi industriali e progetti di città intelligenti, aumentando la domanda di attrezzature per compattazione ad alte prestazioni. L’adozione in Africa è in aumento grazie all’espansione delle reti stradali, delle operazioni minerarie e della preparazione dei terreni agricoli. Tuttavia, le restrizioni di bilancio e l’accesso limitato a macchinari avanzati rallentano la penetrazione dei compattatori automatizzati. I servizi di noleggio e i compattatori meccanici durevoli rimangono altamente preferiti in tutta la regione.

Segmentazioni di Mercato

Per Tecnica di Compattazione

- Compattazione Statica

- Compattazione Dinamica

Per Automazione

- Attrezzature di Compattazione del Suolo Manuali/Semi-Automatiche

- Attrezzature di Compattazione del Suolo Completamente Automatiche

Per Applicazione

- Costruzione di Strade

- Preparazione delle Fondazioni

- Movimenti di Terra

- Compattazione del Suolo Agricolo

- Compattazione delle Discariche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato delle attrezzature per la compattazione del suolo presenta un panorama competitivo diversificato e ben consolidato, guidato da produttori globali che ampliano i loro portafogli con rulli, costipatori e piastre vibranti tecnologicamente avanzati ed efficienti nei consumi. Attori chiave come Caterpillar, Wirtgen Group, JCB, BOMAG, Dynapac, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG, Sany Heavy Industries e Wacker Neuson si concentrano su sistemi di compattazione intelligenti, integrazione telematica e automazione per rafforzare la loro presenza sul mercato. Le aziende enfatizzano sempre più i compattatori elettrici e ibridi per soddisfare le normative sulle emissioni e i requisiti di costruzione urbana. Iniziative strategiche, tra cui lanci di prodotti, partnership per flotte a noleggio ed espansioni produttive regionali, migliorano la competitività. Molti OEM investono anche in piattaforme digitali per il monitoraggio in tempo reale delle macchine e la manutenzione predittiva, migliorando l’efficienza delle flotte per gli appaltatori. Con la crescente domanda nei progetti di infrastrutture, agricoltura e gestione dei rifiuti, la competizione si intensifica mentre i produttori innovano verso attrezzature compatte, ad alte prestazioni e convenienti, adattate a diverse condizioni del suolo e di progetto.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Gruppo Wirtgen

- J C Bamford Excavators Ltd. (JCB)

- Sany Heavy Industries

- MBW, Inc.

- XCMG

- Weber Maschinentechnik GmbH

- Terex

- Caterpillar

- Zoomlion Heavy Industries

- Dynapac

Sviluppi Recenti

- Nel settembre 2025, SANY India ha introdotto l’SSR110C-10 PRO, un compattatore vibrante per terreni da 11 tonnellate costruito presso il suo stabilimento di Pune, mirato a potenziare i progetti infrastrutturali e di costruzione stradale in India.

- Nel luglio 2025, JCB ha lanciato il compattatore per terreni da 12 tonnellate VM118D, il primo compattatore per terreni al mondo oltre le 10 tonnellate a soddisfare gli standard di emissione EU Stage V senza richiedere il fluido di scarico diesel (DEF).

- Nel dicembre 2024, CASE Construction Equipment ha lanciato una linea di compattatori “pronti per il noleggio” con controlli semplificati e supporto telematico, destinata alle aziende di noleggio e ai piccoli appaltatori.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnica di Compattazione, Automazione, Applicazione, e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di reddito e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una forte adozione di sistemi di compattazione intelligenti man mano che le pratiche di costruzione digitale diventeranno standard nei principali progetti infrastrutturali.

- L’automazione e l’integrazione della telematica si espanderanno, consentendo il monitoraggio delle prestazioni in tempo reale e una maggiore precisione di compattazione.

- I compattatori elettrici e ibridi guadagneranno slancio poiché i governi stringeranno le normative sulle emissioni e i progetti urbani richiederanno attrezzature a basso rumore.

- I servizi di noleggio e leasing cresceranno significativamente, specialmente nei mercati emergenti dove gli appaltatori preferiscono modelli di proprietà flessibili.

- La domanda di compattatori ad alta frequenza e ad alto impatto aumenterà con l’espansione di autostrade, aeroporti e corridoi industriali.

- I produttori si concentreranno su attrezzature compatte, efficienti in termini di consumo di carburante e multifunzionali adatte a diverse condizioni di suolo e terreno.

- La tecnologia di manutenzione predittiva migliorerà l’affidabilità della flotta e ridurrà i tempi di inattività per gli appaltatori edili.

- La crescente meccanizzazione in agricoltura guiderà la domanda di compattatori piccoli e medi su misura per il condizionamento del suolo.

- Le economie emergenti daranno priorità a programmi di connettività stradale su larga scala, rafforzando l’espansione del mercato regionale.

- L’intensità competitiva aumenterà man mano che i giocatori globali e regionali introdurranno modelli avanzati ed economici sia per le applicazioni di costruzione che di gestione dei rifiuti.