Panoramica del Mercato

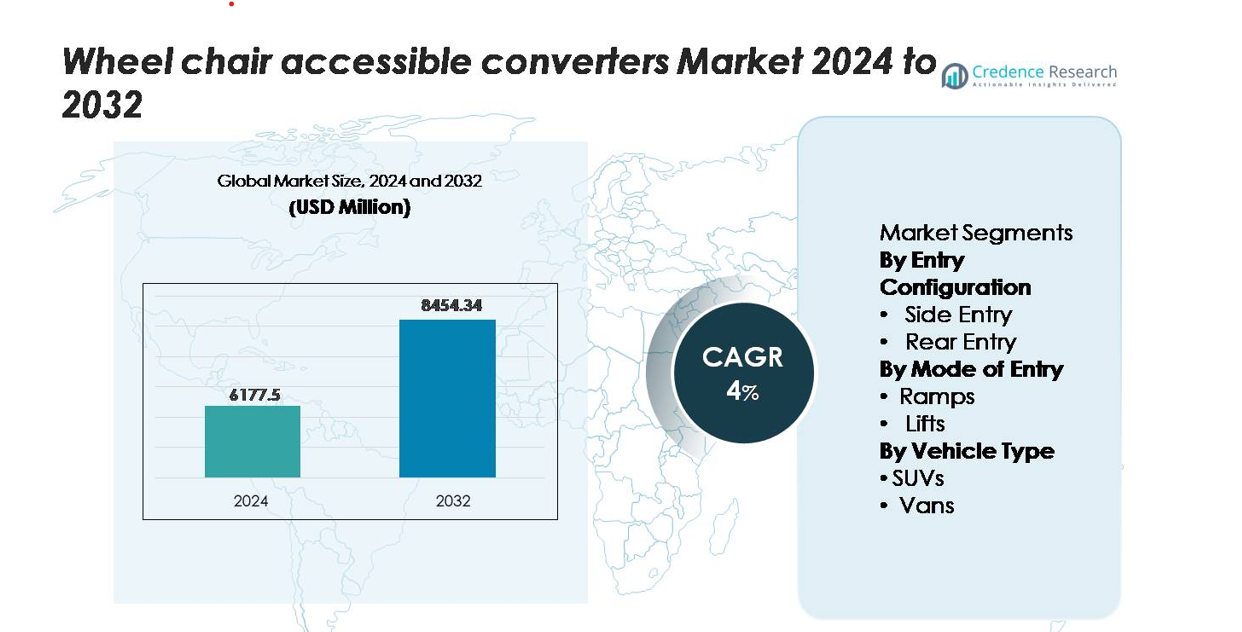

Il mercato dei convertitori accessibili alle sedie a rotelle è stato valutato a 6.177,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.454,34 milioni di USD entro il 2032, espandendosi a un CAGR del 4,0% durante il periodo di previsione (2024–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Convertitori Accessibili alle Sedie a Rotelle 2024 |

6.177,5 milioni di USD |

| Mercato dei Convertitori Accessibili alle Sedie a Rotelle, CAGR |

4% |

| Dimensione del Mercato dei Convertitori Accessibili alle Sedie a Rotelle 2032 |

8.454,34 milioni di USD |

Il mercato dei convertitori accessibili alle sedie a rotelle è guidato da aziende specializzate in ingegneria della mobilità e convertitori certificati che forniscono soluzioni avanzate di rampe, sollevatori e pavimenti ribassati per furgoni, SUV e flotte commerciali. Attori chiave come BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors e Brotherwood guidano attraverso design certificati per la sicurezza, partnership di conversione allineate agli OEM e un ampio portafoglio di configurazioni di ingresso. Il Nord America domina il mercato con una quota stimata del 40–45%, supportata da forti regolamenti sull’accessibilità e un’adozione matura del NEMT, seguito dall’Europa con circa il 30–32%, riflettendo un’integrazione diffusa di veicoli accessibili nelle flotte pubbliche e private.

Approfondimenti di Mercato

- Il mercato dei convertitori accessibili alle sedie a rotelle è stato valutato a 6.177,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.454,34 milioni di USD entro il 2032, espandendosi a un CAGR del 4%, supportato dalla crescente domanda globale di modifiche veicolari inclusive della mobilità.

- La crescente pressione normativa per il trasporto accessibile, l’espansione dei servizi NEMT e la forte adozione dei sistemi di rampe laterali—attualmente il segmento dominante—continuano a guidare la crescita del mercato nelle applicazioni di mobilità personale, commerciale e sanitaria.

- I progressi nelle rampe leggere, nei sistemi di sollevamento automatici e nell’ingegneria di conversione pronta per i veicoli elettrici modellano le tendenze di mercato in corso, mentre le partnership OEM-convertitori migliorano la conformità strutturale e ampliano la disponibilità a livello di concessionaria.

- La competizione si intensifica tra i principali convertitori che offrono soluzioni a pavimento basso, sollevamento idraulico e multi-ingresso, sebbene i costi di conversione elevati e la compatibilità limitata dei veicoli continuino a frenare l’adozione nei mercati sensibili al prezzo.

- A livello regionale, il Nord America guida con una quota di mercato del ~40–45%, seguito dall’Europa al ~30–32%, mentre l’Asia-Pacifico mostra la crescita più rapida con ~18–20%, guidata dal crescente bisogno di mobilità medica e dal rafforzamento degli standard di accessibilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Configurazione di Ingresso

I convertitori accessibili alle sedie a rotelle con ingresso laterale detengono la quota di mercato dominante grazie alla loro superiore manovrabilità, facilità d’uso per l’ingresso/uscita e compatibilità con veicoli di mobilità sia personali che commerciali. Le loro aperture delle porte più ampie e la capacità di supportare l’accesso simultaneo del caregiver li rendono particolarmente preferiti per le flotte di trasporto paratransit e l’uso quotidiano della mobilità personale. Le conversioni con ingresso posteriore rimangono rilevanti per gli acquirenti che cercano soluzioni economiche e una maggiore flessibilità di parcheggio, ma i sistemi con ingresso laterale continuano a dominare poiché gli OEM e gli specialisti della conversione della mobilità li standardizzano sempre più nei pacchetti di accessibilità migliorati.

- Ad esempio, la conversione con apertura laterale a potenza pieghevole di BraunAbility per la Chrysler Pacifica offre un’altezza di apertura della porta di 57 pollici, una larghezza di apertura di 32,375 pollici e una rampa a potenza con 30,125 pollici di larghezza utilizzabile a un angolo di rampa inginocchiata di circa 9°, abbinata a una sezione del pavimento interno piatta che misura circa 98,5 pollici di lunghezza per ospitare i caregiver insieme a grandi sedie a rotelle elettriche.

Per Modalità di Ingresso

I sistemi basati su rampe rappresentano la modalità di ingresso leader, guidati dalla loro semplicità meccanica, minori esigenze di manutenzione e dispiegamento più rapido per le operazioni di accessibilità di routine. Sono ampiamente adottati nei veicoli familiari, nei programmi di accessibilità per il ride-sharing e nelle flotte di trasporto medico non urgente. I sistemi basati su sollevamento mantengono una forte rilevanza per gli utenti con sedie a rotelle elettriche ad alto peso e ambienti che richiedono assistenza verticale, ma i loro costi di installazione più elevati e la complessità meccanica limitano un’adozione più ampia. Man mano che i sistemi di rampe in alluminio leggero e i kit integrati di abbassamento del pavimento avanzano, le soluzioni a rampa continuano a garantire la quota maggiore delle nuove conversioni di mobilità.

- Ad esempio, le rampe manuali assistite da molle di BraunAbility per le piattaforme Toyota Sienna e Chrysler Voyager utilizzano costruzioni in alluminio leggero valutate per una capacità di carico di 1.000 libbre, con larghezze di rampa utilizzabili di 30–32 pollici e tempi di dispiegamento inferiori a 5 secondi, riducendo i ritardi operativi per gli operatori di trasporto.

Per Tipo di Veicolo

I furgoni dominano il segmento dei tipi di veicoli, rappresentando la quota di mercato più grande grazie ai loro interni spaziosi, alla compatibilità strutturale con pavimenti ribassati e alla forte domanda sia da parte delle famiglie private che degli operatori di trasporto commerciale. I furgoni supportano diversi tipi di conversione, tra cui rampe laterali, rampe posteriori e configurazioni a doppio lato, rendendoli la scelta più versatile per i fornitori di mobilità. I SUV stanno guadagnando terreno tra i consumatori che cercano accessibilità premium e capacità fuoristrada, ma le loro limitazioni strutturali ne limitano la flessibilità di conversione. Altri tipi di veicoli rimangono di nicchia, con adozione principalmente in flotte specializzate o applicazioni istituzionali.

Principali Fattori di Crescita

Crescente Domanda di Mobilità Inclusiva e Conformità all’Accessibilità

L’accento crescente sulla mobilità inclusiva continua ad accelerare la domanda di convertitori accessibili alle sedie a rotelle nei settori del trasporto personale e commerciale. I governi di tutto il mondo stanno rafforzando i mandati di accessibilità per il trasporto pubblico, le flotte di trasporto paratransit e i servizi di mobilità condivisa, spingendo gli operatori ad aggiornare i veicoli con configurazioni di ingresso conformi e meccanismi assistivi. Le popolazioni invecchianti nelle principali economie e la crescente prevalenza di disabilità legate alla mobilità ampliano ulteriormente la domanda di soluzioni di trasporto accessibili per la vita quotidiana. Le famiglie preferiscono sempre più furgoni e SUV convertiti che supportano viaggi indipendenti e assistenza sicura da parte dei caregiver. Anche i fornitori di trasporto medico non urgente (NEMT) stanno passando a veicoli accessibili costruiti appositamente per migliorare l’efficienza operativa e ridurre i rischi di movimentazione manuale. Questa convergenza di pressione demografica e quadri normativi più severi posiziona i convertitori di accessibilità come componenti essenziali degli ecosistemi di mobilità moderna, guidando un’espansione sostenuta del mercato nelle regioni sviluppate ed emergenti.

- Ad esempio, le piattaforme commerciali paratransit di BraunAbility, come specifici modelli della Serie Century 2, raggiungono una capacità di sollevamento valutata di 800 libbre aiutando gli operatori a soddisfare i requisiti dei veicoli ADA e a mantenere l’efficienza del carburante, con alcuni modelli per uso personale che pesano solo 330 libbre.”

Espansione dei Servizi di Paratransit e Trasporto Medico

La rapida espansione dei servizi di paratransit, navette comunitarie e NEMT aumenta significativamente l’adozione di convertitori di veicoli accessibili alle sedie a rotelle. Le autorità di trasporto municipale contrattano sempre più operatori privati per soddisfare i crescenti volumi di servizio, specialmente per passeggeri anziani e individui che necessitano di appuntamenti clinici di routine. Gli operatori di flotte danno priorità alle conversioni con rampe laterali, pavimenti ribassati e sistemi di sollevamento ad alta capacità per migliorare il flusso dei passeggeri e ridurre i tempi di imbarco. Anche i fornitori di assicurazioni e le reti sanitarie supportano programmi di assistenza al trasporto che si basano fortemente su furgoni accessibili per garantire la continuità delle cure e ridurre gli appuntamenti mancati. Aumenti delle allocazioni di finanziamenti per iniziative di supporto alla mobilità—particolarmente in Nord America e Europa—incoraggiano l’adozione di piattaforme di veicoli standardizzate progettate per sicurezza, durata e cicli di alta utilizzazione. Man mano che i servizi di mobilità medica diventano più integrati con la programmazione digitale, la telemedicina e la pianificazione dei percorsi basata su AI, gli operatori di flotte investono sempre più in conversioni avanzate accessibili alle sedie a rotelle per ottimizzare l’efficienza operativa.

- Ad esempio, il modello di furgone con ingresso laterale commerciale di BraunAbility (ad es., il Chrysler Voyager® Commercial Side Entry) presenta una rampa manuale larga 30 pollici con una capacità di 1.000 libbre, un’apertura verticale della porta di 56 pollici e un’altezza dal pavimento al soffitto di 60 pollici al centro del furgone.

Progressi tecnologici in rampe, sollevatori e ingegneria di conversione

Innovazioni continue nell’ingegneria di conversione dei veicoli elevano sostanzialmente l’affidabilità del prodotto, la sicurezza e la comodità per l’utente, guidando una forte adozione del mercato. I produttori di conversioni moderne integrano rampe in alluminio leggero, materiali resistenti alla corrosione e sistemi di dispiegamento automatico per migliorare la durata a lungo termine e ridurre i cicli di manutenzione. I progressi nel design a pavimento basso consentono angoli di ingresso più fluidi e una migliore manovrabilità delle sedie a rotelle all’interno dell’abitacolo. I sistemi di sollevamento intelligenti dotati di sensori di stabilità elettronici, meccanismi anti-pizzicamento e operazioni a telecomando migliorano il comfort dell’utente e l’efficienza del caregiver. Le case automobilistiche stanno sempre più collaborando con aziende di ingegneria della mobilità certificate per fornire pacchetti di conversione approvati dalla fabbrica, garantendo l’integrità strutturale e la conformità alla garanzia. Metodi migliorati di rinforzo del telaio supportano anche sedie a rotelle elettriche più grandi e requisiti di capacità di peso elevati. Poiché i consumatori richiedono estetica raffinata, migliore ergonomia e integrazione senza soluzione di continuità con i sistemi di sicurezza OEM, le soluzioni di conversione tecnologicamente avanzate diventano un fattore chiave di differenziazione competitiva e crescita del mercato.

Tendenze e opportunità chiave

Crescente spostamento verso veicoli accessibili elettrificati e ibridi

La transizione accelerata verso la mobilità elettrificata crea nuove opportunità per i produttori di conversioni accessibili alle sedie a rotelle. Le piattaforme EV offrono pavimenti piatti, interni spaziosi e architetture modulari che migliorano la fattibilità della conversione rispetto ai veicoli tradizionali con motore a combustione. Le aziende di ingegneria della mobilità stanno sempre più progettando rampe EV a pavimento basso e modifiche strutturali sicure per le batterie che mantengono l’autonomia e l’integrità del veicolo. Le flotte municipali e i servizi di trasporto paratransit vedono i veicoli accessibili elettrici come un mezzo per ridurre le emissioni operative e i costi di manutenzione a lungo termine. I governi che promuovono l’adozione di veicoli elettrici attraverso incentivi rafforzano ulteriormente l’attrattiva di furgoni e SUV elettrici accessibili. Man mano che più case automobilistiche lanciano piattaforme commerciali elettriche appositamente costruite, gli specialisti della conversione ottengono opportunità per integrare sistemi di accessibilità avanzati direttamente nei telai EV, supportando la mobilità a lungo raggio e a zero emissioni per i passeggeri disabili. Questa tendenza posiziona i veicoli accessibili elettrificati come un’importante via di crescita futura sia per gli operatori di flotte che per i mercati della mobilità dei consumatori.

- Ad esempio, l’eCab® di AMF-Bruns (basato sul Mercedes-Benz eVito aggiornato) integra un sistema di inginocchiamento completamente elettrico e una rampa posteriore in alluminio con un’elevata capacità di carico, preservando l’autonomia certificata WLTP OEM del furgone da 256 km (160 miglia) a oltre 300 km grazie a componenti strutturali leggeri e a un assemblaggio del sottopavimento ridisegnato.

Aumento delle Collaborazioni tra OEM e Specialisti in Conversioni

I produttori di veicoli stanno formando partnership più profonde con convertitori di mobilità certificati per standardizzare le configurazioni accessibili e migliorare l’affidabilità del prodotto. Queste collaborazioni consentono soluzioni progettate in fabbrica che rispettano gli standard di crash, preservano l’integrità strutturale e garantiscono un’integrazione senza soluzione di continuità con i sistemi elettronici e di sicurezza OEM. Le case automobilistiche supportano i convertitori attraverso programmi di telaio dedicati, strutture del corpo rinforzate e punti di montaggio pre-approvati per rampe o sollevatori. Questo allineamento riduce la complessità del retrofit e accelera i cicli di approvvigionamento delle flotte per gli operatori di trasporto paratransit e i fornitori di servizi sanitari. Anche i consumatori beneficiano di opzioni di finanziamento migliorate, copertura della garanzia e maggiore disponibilità di veicoli accessibili certificati presso i concessionari. Mentre gli OEM integrano funzionalità avanzate di ADAS e interfacce digitali, una stretta coordinazione con gli ingegneri della mobilità crea opportunità per miglioramenti dell’accessibilità che mantengono la compatibilità del sistema. L’espansione dell’ecosistema OEM-convertitore sta emergendo come una tendenza importante che sta plasmando le future piattaforme di accessibilità dei veicoli.

- Ad esempio, il programma Qualified Vehicle Modifier (QVM) di Ford richiede ai convertitori di rispettare la conformità FMVSS, condurre test di durata equivalenti ad almeno 150.000 miglia di validazione a livello di veicolo e seguire gli standard di qualità della saldatura di Ford che specificano il mantenimento di almeno il 70% della resistenza alla trazione del metallo di base nelle sezioni del pavimento modificate.

Espansione dei Modelli di Accessibilità della Mobilità come Servizio (MaaS)

La rapida crescita delle piattaforme di Mobilità come Servizio crea una forte domanda di veicoli accessibili alle sedie a rotelle nei network di ridesharing, microtransit e navette comunitarie. Le città stanno sempre più imponendo quote di accessibilità all’interno delle flotte di ride-hailing, aprendo opportunità sostanziali per le aziende di conversione di fornire veicoli su misura per la mobilità urbana. Gli operatori MaaS danno priorità a rampe laterali e design ad alta rotazione che riducono il tempo di fermo e supportano cicli di servizio continui. I sistemi di prenotazione e dispacciamento digitali aiutano anche gli operatori a instradare i veicoli accessibili in modo efficiente, migliorando la disponibilità per i passeggeri disabili. Mentre le agenzie pubbliche perseguono strategie di trasporto intelligenti e inclusive per le città, le partnership con fornitori di veicoli accessibili diventano essenziali per soddisfare gli standard di servizio. L’integrazione di modelli di mobilità basati su abbonamento espande ulteriormente la domanda commerciale di veicoli convertiti affidabili e facili da mantenere, adatti per operazioni ad alta frequenza.

Sfide Chiave

Alti Costi di Conversione e Compatibilità Limitata dei Veicoli

Nonostante la crescente domanda, il costo rimane un ostacolo sostanziale all’adozione diffusa delle conversioni accessibili alle sedie a rotelle. Modificare i veicoli richiede un lavoro estensivo, rinforzo strutturale e installazione di componenti specializzati come sistemi a pavimento ribassato, rampe automatizzate e meccanismi di sollevamento elettronici. Questi requisiti ingegneristici aumentano significativamente il costo totale di proprietà per i consumatori, particolarmente nei mercati con supporto limitato di assicurazioni o rimborsi. Le sfide di compatibilità persistono anche poiché alcuni SUV e moderni veicoli elettrici hanno posizionamenti delle batterie, percorsi di scarico o configurazioni del telaio che limitano la fattibilità della conversione. Gli operatori spesso affrontano scelte limitate di veicoli che soddisfano sia le esigenze di accessibilità che operative. I piccoli fornitori di flotte e le famiglie private possono ritardare l’adozione a causa dei vincoli di investimento iniziale, rallentando la penetrazione del mercato. Senza sussidi governativi più ampi o piattaforme di accessibilità OEM pronte standardizzate, l’accessibilità economica delle conversioni rimane una sfida chiave per l’espansione a lungo termine del mercato.

Oneri di Manutenzione e Preoccupazioni di Affidabilità nelle Flotte ad Alto Utilizzo

Le flotte di trasporto paratransit e medico si affidano pesantemente a rampe, sollevatori e sistemi a pavimento ribassato che subiscono frequenti stress meccanici durante le operazioni quotidiane. Gli ambienti ad alto utilizzo spesso portano a un’usura accelerata, richiedendo manutenzione regolare, lubrificazione, sostituzione dei componenti e ricalibrazione del sistema. I guasti meccanici possono interrompere la continuità del servizio, aumentare i tempi di inattività e imporre costi operativi aggiuntivi. Garantire prestazioni affidabili diventa ancora più impegnativo poiché le flotte gestiscono sedie a rotelle motorizzate più pesanti e carichi passeggeri variabili. Fattori ambientali come umidità, esposizione al sale e accumulo di detriti influenzano ulteriormente la longevità del sistema. Gli operatori più piccoli potrebbero non avere tecnici formati per mantenere le attrezzature di accessibilità specializzate, creando rischi per la sicurezza e operativi. Man mano che i servizi di mobilità si espandono, i proprietari delle flotte cercano sempre più ingegneria robusta, strumenti di manutenzione predittiva e componenti durevoli per mitigare le sfide legate all’affidabilità che limitano l’adozione a lungo termine.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, stimata al 40-45%, guidata da regolamenti avanzati sull’accessibilità, forte applicazione dell’ADA e integrazione diffusa di furgoni accessibili alle sedie a rotelle nella mobilità personale e nelle flotte NEMT. Gli Stati Uniti guidano la domanda regionale con programmi di mobilità supportati da assicurazioni estese e una rete ben consolidata di convertitori certificati che offrono rampe laterali, sistemi di accesso posteriore e soluzioni avanzate dotate di sollevatori. Il Canada aggiunge una crescita costante attraverso schemi di mobilità per disabili finanziati a livello nazionale e un’adozione crescente di veicoli di trasporto comunitario accessibili. Lo sviluppo crescente di piattaforme di accessibilità basate su veicoli elettrici e pacchetti di conversione supportati da OEM rafforzano ulteriormente la leadership del Nord America.

Europa

L’Europa rappresenta la seconda quota di mercato più grande, stimata al 30-32%, supportata da direttive di accessibilità rigorose dell’UE, una popolazione in invecchiamento e una forte adozione di furgoni accessibili alle sedie a rotelle nel trasporto municipale e nelle applicazioni per uso privato. Germania, Regno Unito, Francia e Paesi Bassi guidano la domanda con standard di conversione regolamentati e alta integrazione di soluzioni di accesso a pavimento ribassato. Gli investimenti dell’UE nella mobilità inclusiva e nel trasporto pubblico a zero emissioni accelerano l’adozione di veicoli elettrici accessibili, rafforzando la traiettoria di modernizzazione del mercato. Solide partnership OEM-convertitori garantiscono conformità strutturale e allineamento della sicurezza, permettendo all’Europa di mantenere una forte posizione nelle conversioni di accessibilità globali.

Asia-Pacific

L’Asia-Pacifico detiene una quota di mercato stimata tra il 18% e il 20%, emergendo come la regione in più rapida crescita poiché i governi applicano leggi più rigorose sull’accesso per disabili e le esigenze di mobilità sanitaria si intensificano. Giappone e Australia ancorano mercati maturi con sistemi di taxi accessibili avanzati e programmi di supporto alla mobilità governativa estesi. Cina e India mostrano una rapida espansione guidata dall’aumento delle popolazioni anziane, dall’espansione delle flotte di navette ospedaliere e dall’aumento dell’acquisto di furgoni accessibili per la riabilitazione e il trasporto comunitario. L’urbanizzazione e il miglioramento delle reti di trasporto pubblico spingono ulteriormente l’adozione. Questi fattori di crescita posizionano collettivamente l’Asia-Pacifico come un mercato ad alto potenziale che aumenta costantemente la sua quota globale.

America Latina

L’America Latina mantiene una quota di mercato stimata tra il 5% e il 6%, riflettendo un’adozione moderata ma in costante espansione nei principali paesi. Brasile, Messico e Cile guidano l’attività regionale mentre i governi e le agenzie municipali modernizzano i programmi di trasporto comunitario e integrano più furgoni accessibili alle sedie a rotelle nelle flotte di mobilità sanitaria. I centri urbani mostrano una crescente domanda di taxi accessibili e navette dotate di sollevatori per supportare gli sforzi di inclusione dei disabili. Sebbene i costi di conversione elevati e i quadri di rimborso limitati rappresentino delle sfide, una maggiore partecipazione delle ONG e un maggiore coinvolgimento dei fornitori privati di trasporto medico aiutano a guidare la crescita continua nella regione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene una quota di mercato più piccola, stimata tra il 3% e il 4%, ma l’adozione sta aumentando poiché i paesi rafforzano le normative sull’accessibilità e investono in quadri di trasporto inclusivi. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano con programmi di città intelligenti, flotte di trasporto sanitario aggiornate e un crescente dispiegamento di SUV e furgoni accessibili. In Africa, l’adozione è concentrata nelle principali aree metropolitane supportate da iniziative di mobilità finanziate da donatori e reti di trasporto medico privato in espansione. Una crescente consapevolezza della disabilità e lo sviluppo delle infrastrutture posizionano la regione per un graduale miglioramento a lungo termine nell’adozione della conversione dell’accessibilità.

Segmentazioni di Mercato:

Per Configurazione di Ingresso

- Ingresso Laterale

- Ingresso Posteriore

Per Modalità di Ingresso

Per Tipo di Veicolo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei convertitori accessibili alle sedie a rotelle è caratterizzato da una combinazione di aziende specializzate in ingegneria della mobilità, convertitori di veicoli certificati e fornitori di soluzioni di accessibilità supportate da OEM. Le aziende leader competono offrendo opzioni di conversione diversificate, tra cui rampe ad ingresso laterale e posteriore, sistemi a pavimento basso e tecnologie avanzate di sollevamento idraulico o elettrico, adattate per furgoni, SUV e flotte commerciali. I leader di mercato enfatizzano la conformità alla sicurezza, la durata e l’integrazione con l’elettronica OEM e gli standard strutturali per mantenere la compatibilità con le certificazioni e le garanzie. Molte aziende rafforzano i loro portafogli attraverso partnership con produttori automobilistici, consentendo pacchetti di mobilità pronti per la fabbrica e una maggiore disponibilità presso i concessionari. L’innovazione nei materiali leggeri per rampe, nei meccanismi di distribuzione automatizzati e nei design di conversione compatibili con i veicoli elettrici differenzia ulteriormente i principali attori. La crescente domanda da parte degli operatori di paratransito, delle flotte di ride-hailing e dei servizi di mobilità sanitaria domiciliare spinge le aziende a concentrarsi sull’affidabilità, l’efficienza della manutenzione e il design incentrato sull’utente. Nel complesso, la competizione continua a intensificarsi man mano che le normative globali sull’accessibilità e le aspettative dei consumatori evolvono.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Sviluppi Recenti

- Ad aprile 2025, Vantage Mobility International (VMI) ha nominato Daryl Adams come CEO, rafforzando il suo team di leadership per supportare lo sviluppo del prodotto e le iniziative della catena di approvvigionamento.

- A settembre 2023, l’unità di veicoli autonomi di General Motors Company, Cruise LLC, ha presentato una variante di robotaxi accessibile in sedia a rotelle, adattando il suo veicolo senza conducente Origin per passeggeri disabili.

- A dicembre 2022, Sirus Automotive ha lanciato due nuove auto familiari accessibili in sedia a rotelle, una delle quali è un veicolo accessibile in sedia a rotelle per passeggeri posteriori basato sul modello station wagon Dacia Jogger.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Configurazione d’ingresso, Modalità di ingresso, Tipo di veicolo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che le normative globali sull’accessibilità si rafforzano e l’inclusione della mobilità diventa una priorità centrale nei trasporti.

- L’adozione di veicoli accessibili in sedia a rotelle elettrici e ibridi accelererà man mano che gli OEM introdurranno piattaforme EV adatte per conversioni a pavimento basso e basate su rampe.

- I sistemi di rampe laterali continueranno a dominare la domanda grazie alla loro superiore usabilità, manovrabilità e integrazione con flotte di mobilità sia personali che commerciali.

- Le tecnologie avanzate di sollevamento e i sistemi di dispiegamento automatico guadagneranno terreno nel trasporto medico e nelle applicazioni di flotte ad alta capacità.

- Le partnership OEM–convertitori si espanderanno, consentendo pacchetti di accessibilità approvati dalla fabbrica con migliorato allineamento alla sicurezza e conformità alla garanzia.

- I programmi di accessibilità per paratransit, mobilità sanitaria e rideshare guideranno una domanda sostenuta a livello di flotta per furgoni e SUV convertiti.

- Materiali leggeri e ingegneria di conversione modulare miglioreranno l’efficienza, la durata e le prestazioni di manutenzione a lungo termine.

- La crescente urbanizzazione e la modernizzazione del trasporto pubblico nelle regioni in via di sviluppo apriranno nuove opportunità di adozione.

- La domanda dei consumatori per SUV e EV accessibili premium aumenterà man mano che le preferenze di mobilità si sposteranno verso comfort e prestazioni.

- Gli strumenti di manutenzione predittiva, la diagnostica digitale e l’integrazione telematica miglioreranno l’affidabilità e il tempo di attività operativo per le flotte accessibili.