Panoramica del Mercato

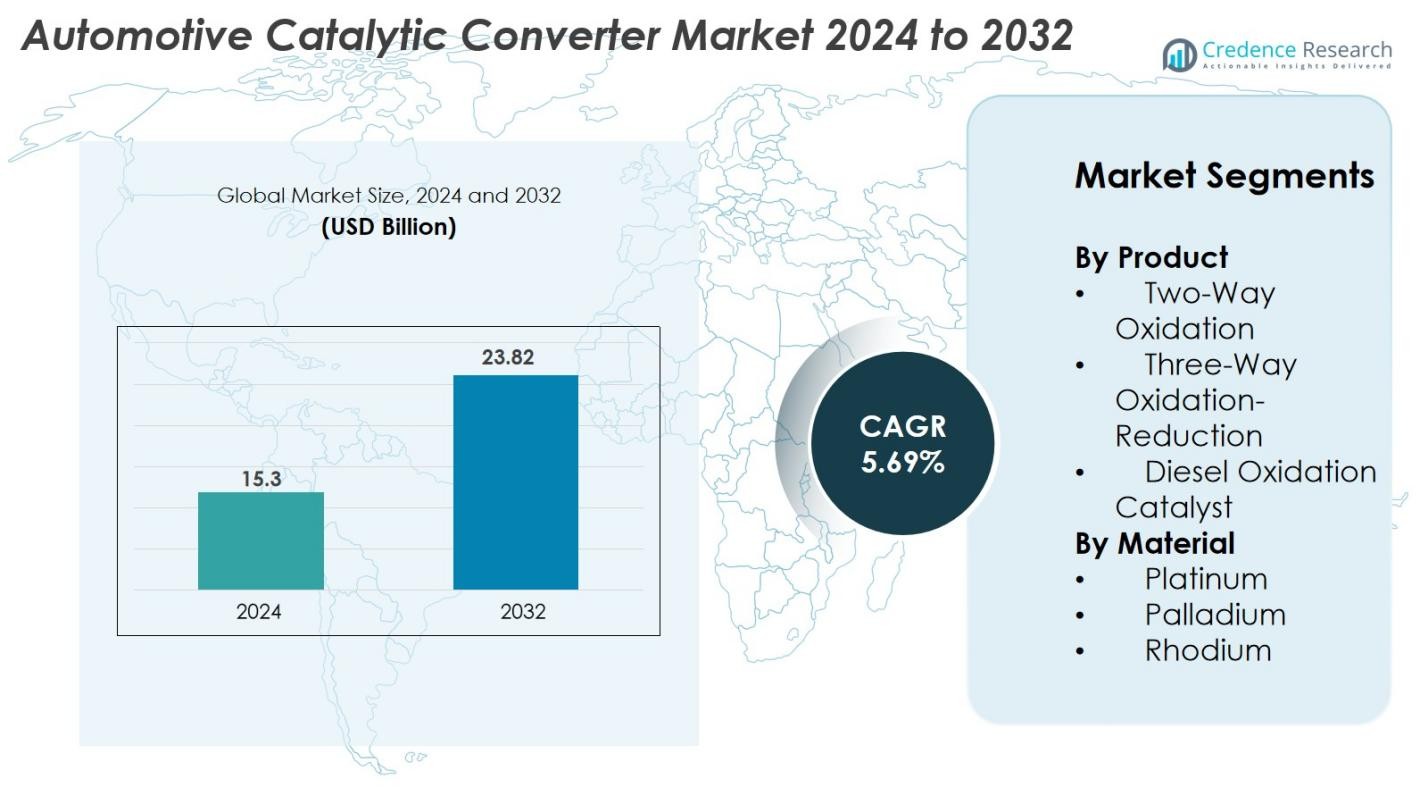

La dimensione del mercato dei convertitori catalitici automobilistici è stata valutata a 15,3 miliardi di USD nel 2024 e si prevede che raggiungerà i 23,82 miliardi di USD entro il 2032, con un CAGR del 5,69% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Convertitori Catalitici Automobilistici 2024 |

15,3 miliardi di USD |

| Mercato dei Convertitori Catalitici Automobilistici, CAGR |

5,69% |

| Dimensione del Mercato dei Convertitori Catalitici Automobilistici 2032 |

23,82 miliardi di USD |

Il mercato dei convertitori catalitici automobilistici è caratterizzato dalla presenza di importanti attori globali come BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats e BENTELER International. Queste aziende mantengono forti relazioni OEM e si concentrano su formulazioni di catalizzatori ad alta efficienza, ottimizzazione PGM e design avanzati dei convertitori per conformarsi a standard di emissione sempre più severi. A livello regionale, l’Europa guida il mercato con una quota di circa il 32% grazie a norme Euro rigorose e una base di produzione automobilistica matura, seguita dall’Asia-Pacifico con circa il 34%, trainata dalla produzione su larga scala di veicoli e aggiornamenti normativi in Cina e India.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei convertitori catalitici automobilistici è stato valutato a 15,3 miliardi di USD nel 2024 e si prevede che raggiungerà i 23,82 miliardi di USD entro il 2032, crescendo a un CAGR del 5,69% durante il periodo di previsione.

- Una forte applicazione normativa a livello mondiale, inclusi gli standard Euro 6/7, EPA Tier 3 e China 6, continua a stimolare la domanda di sistemi catalitici avanzati per veicoli passeggeri e commerciali.

- I principali trend di mercato includono l’aumento dell’adozione di veicoli ibridi, un maggiore focus sul riciclaggio dei PGM e lo sviluppo di formulazioni di catalizzatori ad alta efficienza con costi materiali inferiori.

- Il mercato rimane competitivo, con importanti attori come BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts e Marelli Corporation che investono in R&S, design leggeri e uso ottimizzato dei PGM; tuttavia, l’aumento dei prezzi di platino, palladio e rodio rappresenta una grande limitazione.

- L’Asia-Pacifico detiene circa il 34% della quota di mercato, seguita dall’Europa al 32% e dal Nord America al 28%, mentre il segmento dell’Ossidazione-Riduzione a Tre Vie guida con oltre il 55% di quota.

Analisi della Segmentazione del Mercato

Per Prodotto

I convertitori Ossidazione-Riduzione a Tre Vie hanno dominato il mercato dei convertitori catalitici automobilistici nel 2024, rappresentando il 55% della quota di mercato, grazie alla loro capacità di ridurre simultaneamente le emissioni di NOx, CO e HC nei veicoli a benzina. La loro forte adozione tra le auto passeggeri e i veicoli commerciali leggeri è supportata da norme globali sulle emissioni sempre più stringenti come Euro 6 e EPA Tier 3. I convertitori a Ossidazione a Due Vie hanno continuato a servire le piattaforme di motori a benzina più vecchie, mentre i Catalizzatori di Ossidazione Diesel hanno guadagnato trazione nelle flotte commerciali in cerca di una migliore ossidazione del particolato e una maggiore efficienza del carburante.

- Ad esempio, il “TRI-METAL” TWC di Johnson Matthey introdotto per i produttori OEM nordamericani ha ridotto l’uso di rodio fino a tre volte, mantenendo al contempo la piena prestazione di controllo delle emissioni nei cicli di NOx, CO e HC.

Per Materiale

Palladio è emerso come il segmento di materiale leader nel 2024 con una quota di mercato del 48%, principalmente grazie alla sua alta efficienza catalitica nell’ossidazione degli idrocarburi e del monossido di carbonio nei veicoli a benzina. La sua convenienza economica rispetto a platino e rodio ha ulteriormente accelerato la sua adozione nei convertitori catalitici a tre vie. Il platino ha mantenuto una domanda stabile nelle applicazioni diesel grazie alle sue superiori proprietà di ossidazione, mentre il rodio—sebbene il PGM più costoso—è rimasto essenziale nella riduzione delle emissioni di NOx. La crescente pressione normativa sulle emissioni dei veicoli continua a spingere la domanda di combinazioni avanzate di PGM nei sistemi catalitici.

- Ad esempio, BASF ha sviluppato il suo catalizzatore FWC™ (Four-Way Conversion) che, anche dopo più di 160.000 chilometri di test di guida, ha mantenuto la piena funzionalità di pulizia dei gas di scarico combinando la rimozione del particolato con la conversione di NOx/HC/CO nei motori a benzina.

Principali Fattori di Crescita

Regolamenti Globali Stringenti sulle Emissioni

I regolamenti stringenti sulle emissioni rimangono uno dei più forti fattori di crescita nel mercato dei convertitori catalitici automobilistici. I governi di Nord America, Europa e Asia-Pacifico continuano a imporre norme più severe come Euro 6/7, EPA Tier 3 e China 6a/6b per ridurre le emissioni di NOx, CO e idrocarburi. Questi regolamenti costringono i produttori di automobili ad adottare sistemi catalitici avanzati con maggiore efficienza di conversione, durata termica e stabilità a lungo termine. Poiché la conformità diventa obbligatoria, gli OEM danno priorità alle tecnologie capaci di funzionare in condizioni di guida diverse. Questa spinta normativa stimola costantemente la domanda di convertitori catalitici aggiornati nei nuovi veicoli e nel mercato post-vendita, garantendo un’espansione sostenuta del mercato.

- Ad esempio, Johnson Matthey ha convalidato il suo ultimo sistema catalitico a tre vie raggiungendo emissioni di NOx di soli 56 mg/km nei test di performance NEDC e 82 mg/km nei test WLTC, rispettando i limiti Euro 6.

Aumento della Produzione di Veicoli e Crescente Domanda nel Mercato Post-Vendita

La crescente produzione di veicoli a livello mondiale, specialmente nelle regioni in via di sviluppo, continua a incrementare la domanda di convertitori catalitici. L’aumento dei redditi, l’espansione delle reti logistiche e la crescente mobilità urbana hanno accelerato le vendite di veicoli a benzina, diesel e ibridi che richiedono sistemi di controllo delle emissioni efficienti. Anche il mercato post-vendita contribuisce significativamente a causa dell’invecchiamento dei parchi veicoli, delle norme di ispezione più severe e delle frequenti sostituzioni dei convertitori causate da usura, contaminazione o furto. I veicoli commerciali, che spesso sperimentano condizioni operative severe, rafforzano ulteriormente la domanda di sostituzione. Con i canali OEM e post-vendita in crescita costante, i produttori di convertitori catalitici beneficiano di flussi di entrate consistenti e diversificati nei mercati globali.

- Ad esempio, produttori come Tenneco Inc., Faurecia SA e Johnson Matthey stanno fornendo convertitori catalitici a tre vie avanzati e sistemi di Riduzione Catalitica Selettiva per soddisfare i requisiti di conformità Bharat Stage VI per la flotta di veicoli commerciali in India.

Progressi nei Materiali Catalitici e nel Design dei Convertitori

Rapidi progressi tecnologici nei materiali catalitici e nelle configurazioni dei convertitori stanno rimodellando la crescita del mercato. Le innovazioni nell’ottimizzazione dei metalli del gruppo del platino, nella chimica del rivestimento e nell’architettura del substrato migliorano l’efficienza di conversione, abbassano le temperature di accensione e prolungano la vita operativa. I PGM nanostrutturati, i substrati ad alta densità cellulare e i materiali migliorati per l’accumulo di ossigeno supportano la riduzione delle dimensioni dei motori moderni garantendo la conformità alle emissioni. Strumenti di simulazione avanzati e design di gestione termica migliorano anche la durabilità in condizioni di alta temperatura. Questi miglioramenti tecnici consentono agli OEM di soddisfare le norme sulle emissioni in evoluzione in modo più efficace ed economico, posizionando le innovazioni nei materiali e nel design come fattori chiave del progresso dell’industria.

Tendenze e Opportunità Chiave

Crescente Adozione di Veicoli Ibridi e Mild-Hybrid

L’aumento dell’adozione di veicoli ibridi e mild-hybrid presenta significative opportunità per i produttori di convertitori catalitici. Sebbene gli ibridi riducano le emissioni complessive, si affidano a sistemi catalitici ad alta efficienza per gestire le emissioni a freddo, che costituiscono una parte importante degli inquinanti. Il passaggio frequente tra modalità elettrica e a combustione richiede convertitori con capacità di accensione rapida, alta resistenza termica e formulazioni PGM ottimizzate. Le case automobilistiche progettano sempre più convertitori specifici per ibridi che mantengono le prestazioni sotto flusso di scarico intermittente. Mentre i mercati globali si avviano verso l’elettrificazione, i veicoli ibridi continueranno a creare una forte domanda di soluzioni catalitiche avanzate nel medio termine.

- Ad esempio, Cataler Corporation (una società del Gruppo Toyota) ha sviluppato i suoi substrati ad alta densità cellulare per veicoli ibridi con oltre 900 celle per pollice quadrato, consentendo un’attivazione più rapida del catalizzatore e un miglior flusso di scarico durante i frequenti cicli di arresto e avvio del motore.

Aumento dell’Attenzione sul Riciclaggio dei PGM e sulle Iniziative di Economia Circolare

Crescente enfasi sul riciclaggio dei PGM è emersa come una tendenza importante a causa dell’aumento dei costi e della disponibilità limitata di platino, palladio e rodio. Il riciclaggio dei convertitori catalitici a fine vita supporta la disponibilità di materie prime, riduce i costi di produzione e si allinea con gli obiettivi di sostenibilità globale. I progressi nei processi di fusione e idrometallurgia migliorano l’efficienza del recupero dei metalli, consentendo ai produttori di recuperare PGM ad alta purezza. Con l’aumento dei tassi di rottamazione dei veicoli a livello globale, il riciclaggio svolge un ruolo essenziale nel rafforzare la resilienza della catena di approvvigionamento e nel promuovere pratiche di economia circolare. Questa tendenza crea opportunità a lungo termine per i riciclatori, gli OEM e i produttori di catalizzatori.

· Ad esempio, l’impianto di riciclaggio dei PGM di Umicore a Hoboken elabora più di 350.000 tonnellate di materiali esausti all’anno (con una capacità in espansione fino a 500.000 tonnellate) e recupera più di 20 metalli diversi (fino a 30 in tutte le operazioni di riciclaggio), inclusi i metalli del gruppo del platino, utilizzando processi metallurgici ad alta temperatura.

Principali Sfide

Aumento dei Prezzi dei PGM e Vincoli della Catena di Fornitura

La volatilità dei prezzi dei metalli del gruppo del platino rimane una sfida importante per il mercato dei convertitori catalitici automobilistici. Palladio e rodio, in particolare, hanno visto forti fluttuazioni di prezzo a causa della limitata produzione mineraria, questioni geopolitiche e alta domanda industriale. Poiché i PGM costituiscono una parte sostanziale dei costi di produzione, l’instabilità dei prezzi influisce direttamente sulla redditività e sulla pianificazione della produzione. Inoltre, i vincoli di fornitura dalle principali regioni produttrici come il Sudafrica e la Russia intensificano i rischi della catena di fornitura. I produttori devono adottare approvvigionamenti strategici, aumentare gli sforzi di riciclaggio ed esplorare tecnologie catalitiche a basso contenuto di PGM o alternative per mitigare le pressioni sui costi e garantire l’affidabilità.

Transizione Verso i Veicoli Elettrici

Il rapido spostamento verso i veicoli elettrici a batteria presenta una sfida strutturale, poiché i BEV non richiedono convertitori catalitici. L’elettrificazione guidata dalle politiche, gli incentivi governativi e i robusti investimenti nelle infrastrutture di ricarica continuano a sostenere l’adozione dei veicoli elettrici, riducendo gradualmente la domanda futura di sistemi di trattamento dei gas di scarico. Sebbene i motori a combustione interna e gli ibridi rimangano dominanti nel breve termine, una contrazione del mercato a lungo termine è inevitabile senza una diversificazione strategica. I produttori stanno rispondendo espandendo le tecnologie dei convertitori specifici per ibridi, rafforzando le iniziative di riciclaggio dei PGM ed esplorando mercati adiacenti. Gestire efficacemente questa transizione sarà fondamentale per sostenere la competitività a lungo termine dell’industria.

Analisi Regionale

Nord America

Il Nord America ha detenuto il 40 % del mercato dei convertitori catalitici automobilistici nel 2024, supportato da una forte applicazione normativa sotto gli standard Tier 3 dell’Agenzia per la Protezione Ambientale (EPA) e crescenti investimenti in tecnologie avanzate di controllo delle emissioni. Gli Stati Uniti guidano l’adozione grazie al loro ampio parco veicoli, all’elevata domanda di sostituzione e alla crescente penetrazione dei veicoli ibridi. Il mercato post-vendita in espansione, guidato dall’invecchiamento dei veicoli e dai rigorosi programmi di ispezione, accelera ulteriormente le installazioni di convertitori. Inoltre, la presenza di OEM globali e produttori di convertitori catalitici affermati rafforza le capacità tecnologiche della regione, garantendo una domanda continua nelle categorie di veicoli passeggeri e commerciali.

Europa

L’Europa ha rappresentato il 32% della quota di mercato nel 2024, rendendola la regione leader grazie a rigide normative sulle emissioni, tra cui Euro 6 e la transizione verso gli standard Euro 7. Paesi come la Germania, la Francia e il Regno Unito guidano la domanda attraverso una forte produzione automobilistica e un ambiente normativo maturo focalizzato sulla riduzione delle emissioni di NOx e particolato. L’enfasi della regione sulla sostenibilità e soluzioni di mobilità più pulite, insieme all’aumento delle vendite di veicoli ibridi, supporta la necessità di sistemi catalitici ad alta efficienza. Il robusto mercato post-vendita dell’Europa, guidato da flotte diesel più vecchie, contribuisce anche in modo significativo ai volumi di sostituzione dei convertitori catalitici.

Asia-Pacifico

L’Asia-Pacifico ha dominato diversi indicatori di crescita e ha detenuto il 34% della quota di mercato nel 2024, guidata dalla produzione automobilistica su larga scala in Cina, India, Giappone e Corea del Sud. La rapida urbanizzazione, l’aumento dei redditi disponibili e l’espansione della logistica commerciale potenziano le vendite di veicoli, aumentando direttamente la domanda di convertitori catalitici. Le rigorose norme China 6 della Cina e gli standard di emissione Bharat Stage VI dell’India hanno accelerato l’adozione da parte degli OEM di catalizzatori avanzati a tre vie e di ossidazione diesel. La regione beneficia anche di capacità di produzione convenienti e di un ecosistema post-vendita in crescita, posizionando l’Asia-Pacifico come la regione in più rapida crescita nell’integrazione dei convertitori catalitici.

America Latina

L’America Latina ha catturato il 4% della quota di mercato nel 2024, supportata da miglioramenti graduali nelle normative sulle emissioni dei veicoli e dall’aumento della produzione automobilistica in Brasile, Messico e Argentina. Il passaggio verso l’adozione di standard più rigorosi, inclusi PROCONVE L7 e L8 in Brasile, sta guidando la domanda di OEM e aftermarket per convertitori catalitici avanzati. La ripresa economica e la crescita delle flotte di trasporto commerciale supportano ulteriormente l’espansione del mercato. Sebbene il ritmo di adozione della regione sia più lento rispetto a Nord America ed Europa, le crescenti preoccupazioni per l’inquinamento urbano e le iniziative governative per ridurre le emissioni veicolari stanno rafforzando la domanda a lungo termine per sistemi catalitici efficienti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto il 2% della quota di mercato nel 2024, con una crescita principalmente guidata dall’espansione delle flotte di veicoli nei paesi del Golfo e in Sud Africa. L’aumento dell’adozione di standard sulle emissioni e la crescente consapevolezza delle problematiche legate alla qualità dell’aria stanno spingendo gli OEM a integrare convertitori catalitici in tutte le categorie di veicoli leggeri e pesanti. Anche l’aftermarket è in crescita grazie all’elevata penetrazione dei veicoli e ai lunghi cicli di vita dei veicoli. Sebbene i quadri normativi rimangano disomogenei nella regione, le iniziative di diversificazione economica in corso e lo sviluppo delle infrastrutture dovrebbero gradualmente rafforzare la domanda di tecnologie efficaci per il controllo delle emissioni.

Segmentazioni di Mercato

Per Prodotto

- Ossidazione a Due Vie

- Ossidazione-Riduzione a Tre Vie

- Catalizzatore di Ossidazione Diesel

Per Materiale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato dei Convertitori Catalitici Automobilistici presenta un panorama altamente competitivo dominato da produttori globali con forti capacità tecnologiche e ampie partnership OEM. Aziende leader come BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats e BENTELER International si concentrano sull’innovazione dei prodotti, sull’ottimizzazione efficiente dei metalli del gruppo del platino (PGM) e su design avanzati dei substrati per soddisfare le normative sulle emissioni in evoluzione. Questi attori investono continuamente in R&S per migliorare l’efficienza di conversione, la durata termica e la longevità del catalizzatore. Le priorità strategiche includono l’espansione delle impronte produttive, il rafforzamento della distribuzione aftermarket e la formazione di collaborazioni con i produttori di automobili per supportare gli standard Euro 6/7, EPA Tier 3 e China 6. La concorrenza è ulteriormente modellata dalla volatilità dei prezzi nei PGM, spingendo le aziende ad accelerare i programmi di riciclaggio e ridurre la dipendenza dai materiali. Con la crescita dei veicoli ibridi, i leader di mercato stanno anche sviluppando soluzioni catalitiche su misura per supportare condizioni di scarico variabili e le future esigenze normative.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Sviluppi Recenti

- Nel novembre 2025, Tenneco LLC ha annunciato la quotazione pubblica della sua filiale Tenneco India (Clean Air business) su BSE & NSE, riflettendo il suo focus sulla crescita nei sistemi di scarico pulito, inclusi i convertitori catalitici.

- Nel settembre 2025, Aether Catalyst Solutions, Inc. ha depositato una domanda di brevetto a livello nazionale per un catalizzatore a base di metallo (non prezioso) mirato al trattamento delle emissioni automobilistiche.

- Nel febbraio 2025, Elemental Econrg India Private Ltd. (una filiale del Gruppo Elemental) ha aperto un nuovo impianto di riciclaggio di catalizzatori nel Maharashtra, India, con l’obiettivo di processare 130 tonnellate di materiale nel 2025.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché le normative sulle emissioni globali continuano a stringersi nelle principali regioni produttrici di automobili.

- I produttori di automobili adotteranno sempre più formulazioni avanzate di catalizzatori con contenuto PGM ottimizzato per bilanciare prestazioni e costi.

- I veicoli ibridi sosterranno la domanda a lungo termine di convertitori catalitici a causa della loro continua necessità di un controllo efficiente delle emissioni a freddo.

- Il riciclaggio dei PGM riceverà maggiore attenzione dall’industria poiché i produttori cercano di ridurre la dipendenza dai mercati volatili delle materie prime.

- Le innovazioni tecnologiche nel design del substrato e nella chimica del rivestimento miglioreranno l’efficienza e la durata dei convertitori.

- La domanda nel mercato post-vendita aumenterà poiché le flotte di veicoli invecchiati nelle regioni sviluppate richiedono frequenti sostituzioni dei convertitori.

- L’Asia-Pacifico rimarrà la regione in più rapida crescita grazie all’espansione della produzione di veicoli e agli standard di emissione più severi.

- Le pressioni sui costi derivanti dalle fluttuazioni dei prezzi di palladio e rodio spingeranno i produttori verso materiali alternativi e tecnologie a basso contenuto di PGM.

- Le partnership OEM si rafforzeranno man mano che i produttori di automobili integrano sistemi di controllo delle emissioni di nuova generazione.

- Il passaggio verso l’elettrificazione ridurrà gradualmente la domanda a lungo termine, aumentando l’importanza delle strategie di prodotto focalizzate sugli ibridi.