Panoramica del Mercato dei Derivati del Plasma Sanguigno Bovino:

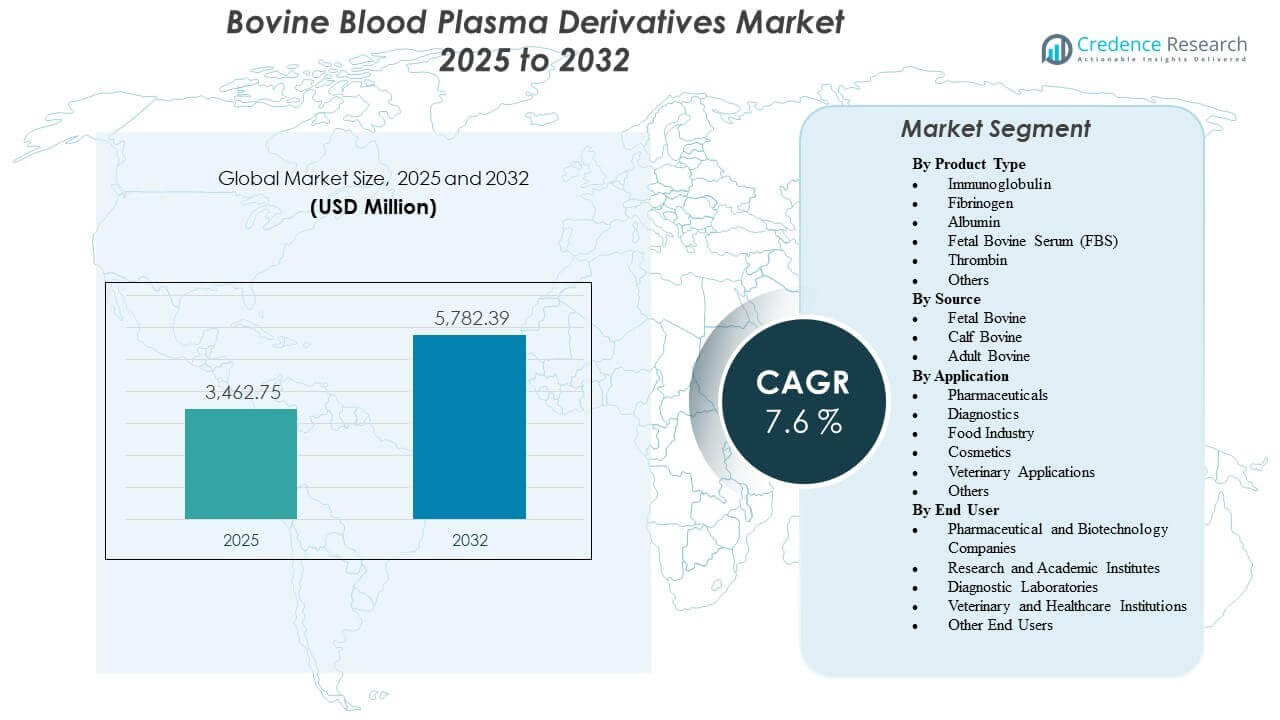

La dimensione globale del mercato dei derivati del plasma sanguigno bovino è stata stimata a 3.462,75 milioni di USD nel 2025 e si prevede che raggiungerà i 5.782,39 milioni di USD entro il 2032, con una crescita a un CAGR del 7,6% dal 2025 al 2032. La domanda è guidata principalmente dall’attività biopharmaceutica e delle scienze della vita che richiede proteine e sieri di origine bovina affidabili per i flussi di lavoro di sviluppo, la validazione analitica e il supporto alla produzione specializzata. L’espansione della capacità diagnostica e di ricerca, insieme a una più ampia adozione di controlli di qualità standardizzati e requisiti di tracciabilità, continua a rafforzare l’approvvigionamento di derivati plasmatici qualificati sia per casi d’uso regolamentati che non regolamentati.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Derivati del Plasma Sanguigno Bovino 2025 |

3.462,75 milioni di USD |

| Mercato dei Derivati del Plasma Sanguigno Bovino, CAGR |

7,6% |

| Dimensione del Mercato dei Derivati del Plasma Sanguigno Bovino 2032 |

5.782,39 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà da 3.462,75 milioni di USD (2025) a 5.782,39 milioni di USD (2032) con un CAGR del 7,6% (2025–2032).

- Il Nord America ha rappresentato il 39,2% del totale delle entrate nel 2025, riflettendo una forte concentrazione della domanda biopharma e di ricerca.

- Il Siero Fetale Bovino (FBS) ha rappresentato una quota del 23,5% nel 2025 tra i tipi di prodotto, supportato da un’ampia compatibilità con la coltura cellulare e un uso ricorrente.

- I prodotti farmaceutici hanno rappresentato una quota del 26,5% nel 2025 per applicazione, sostenuti dallo sviluppo e dal supporto alla produzione di biologici.

- Ospedali e cliniche hanno detenuto una quota del 28,5% nel 2025 per utente finale, supportati dall’uso clinico di componenti derivati dal plasma e da un costante approvvigionamento istituzionale.

Analisi del Segmento

L’adozione dei derivati del plasma sanguigno bovino rimane strettamente legata ai flussi di lavoro critici per la qualità in cui la funzionalità delle proteine, la coerenza e la tracciabilità sono criteri di acquisto centrali. Gli acquirenti di solito danno priorità ai profili di test validati, alla continuità dell’approvvigionamento e alle prestazioni da lotto a lotto perché la variabilità a valle può interrompere la riproducibilità degli esperimenti, le prestazioni di crescita cellulare o la comparabilità dei processi. Di conseguenza, l’approvvigionamento qualificato e le pratiche di screening robuste influenzano la selezione dei fornitori tanto quanto il prezzo, specialmente per i programmi regolamentati o con molta documentazione.

La domanda di mercato è supportata dall’ampio utilizzo nello sviluppo biofarmaceutico, nella diagnostica e negli ambienti di ricerca, dove diversi tipi di derivati svolgono ruoli distinti. Alcuni utenti stanno ottimizzando i costi e la conformità segmentando l’approvvigionamento tra materiali premium qualificati per applicazioni sensibili e gradi standard per flussi di lavoro di routine. Allo stesso tempo, la crescita nella ricerca avanzata e nei programmi di biologici complessi sta incoraggiando una specificazione più approfondita degli input, inclusa una documentazione di origine più rigorosa e un ampliamento dello screening delle contaminazioni.

Approfondimenti per Tipo di Prodotto

Siero Fetale Bovino (FBS) ha rappresentato la quota maggiore del 23,5% nel 2025. È leader grazie alla sua ampia compatibilità con le linee cellulari di mammiferi e al suo ruolo come supplemento di crescita ampiamente efficace per i flussi di lavoro di ricerca e sviluppo. I modelli di consumo ricorrenti e la necessità di prestazioni affidabili tra saggi e protocolli di coltura cellulare supportano una domanda costante. La differenziazione dei fornitori è spesso più forte in questo segmento, poiché gli acquirenti valutano la tracciabilità, la profondità dello screening e il supporto alla qualificazione dei lotti per applicazioni sensibili.

Approfondimenti per Fonte

La selezione della fonte è principalmente guidata dalla sensibilità dell’applicazione, dai profili proteici desiderati e dai requisiti di documentazione piuttosto che da una singola categoria di input universalmente dominante. Il materiale derivato da feti è tipicamente preferito per contesti di coltura cellulare più sensibili dove sono prioritari le prestazioni di crescita e la coerenza, mentre le fonti di vitelli e adulti possono essere utilizzate dove i requisiti funzionali differiscono o le considerazioni sui costi e la disponibilità giocano un ruolo maggiore. I controlli sulle importazioni, i quadri di conformità veterinaria e la documentazione di origine possono influenzare le decisioni di acquisto e modificare le preferenze di approvvigionamento nel tempo. La continuità dell’approvvigionamento e la tracciabilità rimangono criteri di selezione fondamentali in tutte le categorie di fonti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Applicazione

Farmaceutica ha rappresentato la quota maggiore del 26,5% nel 2025. Il segmento è leader perché i derivati del plasma e i sieri supportano i flussi di lavoro di sviluppo dei biologici, la comparabilità analitica e le esigenze di produzione o validazione specializzate lungo le pipeline dei farmaci. La domanda è rafforzata dall’espansione dei programmi di biologici e dalla necessità di input coerenti durante le transizioni di sviluppo e produzione. Le decisioni di approvvigionamento in questo segmento tendono a enfatizzare la forza della documentazione, la maturità del sistema di qualità e la garanzia di fornitura a lungo termine.

Approfondimenti per Utente Finale

Ospedali & cliniche hanno rappresentato la quota maggiore del 28,5% nel 2025. Questa leadership riflette un approvvigionamento istituzionale costante e la rilevanza clinica di alcuni componenti derivati dal plasma nei flussi di lavoro di trattamento e procedurali. Le grandi strutture tendono a preferire catene di fornitura affidabili e specifiche standardizzate allineate con i processi interni di qualità e conformità. Anche dove l’approvvigionamento è centralizzato, la domanda rimane stabile a causa delle esigenze cliniche ricorrenti e dei cicli di sostituzione in corso.

Fattori Trainanti del Mercato dei Derivati del Plasma Sanguigno Bovino

Espansione dell’attività biofarmaceutica e sviluppo dei biologici

Lo sviluppo biofarmaceutico continua ad aumentare la dipendenza da input biologici consistenti che supportano flussi di lavoro riproducibili a monte e analitici. I derivati del plasma e i sieri sono utilizzati lungo i percorsi di sviluppo dove la coerenza delle prestazioni riduce la variabilità sperimentale e aiuta a mantenere la comparabilità tra le fasi. Man mano che i programmi progrediscono dalla ricerca allo sviluppo avanzato, la documentazione e i requisiti di qualità si intensificano, rafforzando la domanda di materiali qualificati. Questa dinamica supporta sia la crescita del volume che la premiumizzazione per input di qualità superiore.

- Ad esempio, Cytiva afferma che il suo HyClone Characterized FBS è prodotto utilizzando una vera tecnologia pool per ridurre la variabilità tra le bottiglie, è filtrato tre volte attraverso filtri sequenziali da 100 nm (0,1 µm), è testato per endotossine a ≤10EU/mL e viene sottoposto a test del pannello virale per ogni lotto secondo il 9 CFR 113.53.

Aumento dell’enfasi sul controllo qualità, tracciabilità e specifiche standardizzate

Gli acquirenti richiedono sempre più una tracciabilità più forte, documentazione di origine e screening della contaminazione per ridurre il rischio nei flussi di lavoro sensibili. Queste aspettative influenzano la qualificazione dei fornitori, la strutturazione dei contratti e la selezione di gradi specifici per l’applicazione. Gli sforzi di standardizzazione aumentano anche il valore dei servizi di supporto dei fornitori come la qualificazione dei lotti, i pacchetti di documentazione e la trasparenza dei test. Nel tempo, questi fattori spostano gli acquisti verso fornitori con sistemi di qualità robusti e continuità di fornitura affidabile.

- Ad esempio, Corning riferisce che il suo FBS è completamente tracciabile fino al macello, è filtrato sterilmente tre volte a 0,1 micron a un Livello di Garanzia di Sterilità di 10^-3, e che ogni lotto deve superare i test di sterilità USP e EP 2.6.1, risultare negativo per micoplasma e soddisfare una soglia di autenticità della gamma-glutamil transferasi di ≤10IU/L.

Crescita nella diagnostica, nei test di ricerca e nel throughput di laboratorio

L’attività basata in laboratorio supporta la domanda attraverso molteplici tipi di derivati utilizzati per lo sviluppo di saggi, la validazione e i test di routine. Gli ambienti ad alto throughput valorizzano i materiali che migliorano la riproducibilità e riducono il rifacimento causato dalla variabilità. Man mano che lo sviluppo diagnostico si espande in più aree di malattia, l’uso più ampio di reagenti e input validati supporta un consumo costante. Ciò aumenta anche la domanda per fornitori che offrono qualità costante e disponibilità stabile.

Diversificazione della domanda finale oltre i flussi di lavoro di ricerca tradizionali

Oltre alle istituzioni accademiche e di ricerca, la domanda finale è supportata da contesti clinici, laboratori diagnostici, istituzioni veterinarie e utenti industriali con applicazioni specializzate. Questa diversificazione aumenta la stabilità della domanda di base perché la crescita non dipende da un singolo gruppo di clienti. Espande anche la gamma di requisiti di qualità, dai input qualificati premium alle opzioni ottimizzate per il costo. I fornitori che possono gestire portafogli multi-grado e mantenere l’assicurazione della qualità su larga scala tendono a beneficiare di più.

Sfide del Mercato dei Derivati del Plasma Sanguigno Bovino

Le limitazioni dal lato dell’offerta e la complessità della conformità rimangono sfide persistenti, in particolare per i prodotti che richiedono documentazione di origine rigorosa e screening estensivo. I rischi di variabilità, inclusi le differenze di prestazione da lotto a lotto, possono creare tempi di qualificazione aggiuntivi e costi per gli utenti finali, specialmente nei flussi di lavoro sensibili alla coltura cellulare. Le limitazioni logistiche, i requisiti di stoccaggio e la gestione della catena del freddo possono ulteriormente aumentare i costi e i rischi per l’approvvigionamento globale. Inoltre, i team di approvvigionamento possono affrontare incertezze quando le normative o le restrizioni commerciali influenzano la flessibilità di approvvigionamento.

La pressione competitiva si intensifica anche attorno alla documentazione di qualità, al supporto alla validazione e agli impegni di disponibilità a lungo termine. Gli acquirenti spesso riducono il numero di fornitori per limitare la variabilità e semplificare la qualificazione, il che aumenta l’attrito nel cambiare fornitore e alza le aspettative sulle prestazioni del fornitore. La necessità di mantenere specifiche coerenti mentre si scala l’approvvigionamento può essere operativamente impegnativa. La pressione sui prezzi può aumentare quando gli acquirenti cercano di ottimizzare i costi per le qualità non critiche, comprimendo i margini nelle linee di prodotto più commoditizzate.

- Ad esempio, Merck afferma di acquistare le stesse materie prime approvate per i media di coltura cellulare dagli stessi fornitori qualificati per l’uso in tutti i siti di produzione, e il suo quadro di qualità armonizzato copre cinque siti Lenexa, St. Louis-Broadway, Irvine, Darmstadt e Nantong sotto la certificazione ISO 9001:2015.

Tendenze e Opportunità di Mercato

Una tendenza chiave è la crescente segmentazione delle strategie di approvvigionamento, in cui le organizzazioni adottano un approvvigionamento a livelli basato sulla criticità dell’applicazione. Materiali di grado superiore, strettamente qualificati, sono sempre più prioritizzati per flussi di lavoro regolamentati o sensibili, mentre i gradi standard sono riservati per l’uso di routine. Questo crea opportunità per i fornitori di espandere portafogli differenziati e servizi a valore aggiunto come programmi di prenotazione dei lotti, documentazione migliorata e profili di screening ampliati. Nel tempo, la domanda di gradi premium può sostenere prezzi di vendita medi più forti in parti del mercato.

- Ad esempio, Thermo Fisher Scientific posiziona il suo Gibco MaxSpec FBS come un input premium per flussi di lavoro sensibili alla coltura cellulare, con fino a 76 test di specifica di qualità e limiti di rilascio di ≤1 EU/mL di endotossina e ≤15 mg/dL di emoglobina, dimostrando come standard di qualificazione più rigorosi e profili di screening più approfonditi possano supportare un approvvigionamento differenziato di grado premium.

Un’altra tendenza è la costante espansione della capacità di bioprocessing in hub in via di sviluppo ed emergenti, creando nuovi bacini di domanda al di fuori delle roccaforti tradizionali. La crescita dell’infrastruttura di ricerca locale e della capacità diagnostica supporta il consumo regionale e incoraggia partnership locali di stoccaggio e distribuzione. I fornitori che rafforzano la disponibilità regionale, il supporto tecnico e la garanzia di approvvigionamento possono catturare una crescita incrementale. L’ampiezza del portafoglio attraverso i tipi di derivati diventa anche un vantaggio competitivo poiché i clienti preferiscono meno fornitori che possano soddisfare molteplici esigenze.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto la quota maggiore con il 39,2% nel 2025, supportato da una forte concentrazione di attività di sviluppo biofarmaceutico, infrastrutture di ricerca mature e un’elevata produttività di laboratorio. La domanda è rafforzata da rigorose aspettative di qualità che elevano il valore della tracciabilità, della profondità di screening e del supporto alla validazione dei fornitori. Gli acquisti istituzionali in contesti clinici e di ricerca aiutano a stabilizzare il consumo di base. Gli acquirenti preferiscono frequentemente fornitori affermati con una forte documentazione e continuità di fornitura.

Europa

L’Europa ha rappresentato il 23,6% della quota nel 2025, ancorata a ecosistemi biofarmaceutici consolidati, ambienti di laboratorio regolamentati e attività diagnostica costante. Le decisioni di acquisto spesso enfatizzano la coerenza delle specifiche e i sistemi di qualità documentati per supportare la riproducibilità e la conformità. La domanda rimane costante tra gli istituti di ricerca e i laboratori commerciali che richiedono input di reagenti affidabili. La forza nella distribuzione multi-paese e la disponibilità di stock regionali sono importanti fattori competitivi.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 23,1% della quota nel 2025, supportata dall’espansione della capacità produttiva biofarmaceutica, dall’aumento dell’intensità della ricerca e dall’ampliamento dell’accesso diagnostico. La crescita è rafforzata dall’aumento degli investimenti nelle capacità di laboratorio e dalla scalabilità dei programmi di sviluppo che richiedono input biologici coerenti. Gli acquirenti si concentrano sempre più sull’assicurazione della qualità e sulla fornitura stabile man mano che l’uso si espande. I fornitori che migliorano il supporto regionale e la disponibilità locale sono posizionati per beneficiare dell’espansione sostenuta della domanda.

America Latina

L’America Latina ha detenuto l’8,4% della quota nel 2025, riflettendo una base più piccola ma in costante sviluppo di attività diagnostica, domanda veterinaria e utilizzo nella ricerca applicata. La domanda è supportata dalla crescita delle reti di laboratorio e dalla graduale modernizzazione delle capacità di test e ricerca. Gli acquisti possono essere più sensibili al prezzo, aumentando l’importanza della flessibilità del portafoglio su più gradi. L’affidabilità della fornitura e la copertura della distribuzione rimangono requisiti chiave per gli acquirenti.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 5,7% della quota nel 2025, supportato dall’espansione graduale delle infrastrutture sanitarie e di laboratorio e dalla crescita selettiva delle capacità di ricerca. La domanda è spesso concentrata nei principali centri urbani e tra i maggiori acquirenti istituzionali. La dipendenza dalle importazioni e la complessità logistica possono influenzare i cicli di approvvigionamento e la selezione dei fornitori. I fornitori che offrono una distribuzione affidabile e una documentazione coerente possono rafforzare la competitività in questa regione.

Panoramica Competitiva

La competizione nel mercato dei derivati del plasma sanguigno bovino si concentra sulla forza dell’assicurazione della qualità, sulla tracciabilità, sulla profondità di screening e sulla capacità di fornire lotti coerenti su larga scala. I fornitori si differenziano attraverso profili di test validati, pacchetti di documentazione allineati ai flussi di lavoro regolamentati e modelli di servizio che supportano la qualificazione e la ripetibilità. L’ampiezza del portafoglio tra i tipi di derivati e una distribuzione globale affidabile sono vantaggi importanti, in particolare per i clienti che cercano la consolidazione dei fornitori. Le relazioni a lungo termine sono rafforzate dai costi di cambio legati alla riqualificazione e ai requisiti di comparabilità delle prestazioni.

Thermo Fisher Scientific Inc. è posizionata con un’ampia copertura del portafoglio delle scienze della vita e una capacità di distribuzione che supporta la domanda ricorrente per la coltura cellulare e gli input di bioprocessing. L’approccio dell’azienda solitamente enfatizza le specifiche standardizzate dei prodotti, il supporto per le esigenze di qualificazione e la disponibilità globale per gli utenti multi-sito. La sua rilevanza sul mercato beneficia della vendita incrociata tra consumabili di laboratorio correlati e soluzioni di flusso di lavoro. Una forte portata del canale e un supporto tecnico possono rafforzare la fedeltà dei clienti in ambienti con molta documentazione.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, Dyadic Applied BioSolutions e Proliant Health & Biologicals hanno annunciato il lancio commerciale del loro prodotto di albumina umana ricombinante sviluppato congiuntamente, segnando la prima vendita commerciale di una proteina ricombinante prodotta da Dyadic.

- Nel febbraio 2025, Thermo Fisher Scientific Inc. ha annunciato un accordo definitivo per acquisire il business di Purificazione & Filtrazione di Solventum per circa 4,1 miliardi di dollari in contanti, una mossa che rafforza il portafoglio di bioprocessi di Thermo Fisher ed è rilevante per i flussi di lavoro di produzione di plasma-derivati e biologici.

- Nel dicembre 2025, Auckland BioSciences Ltd ha annunciato l’acquisizione di Genesis BioLab, con sede a Christchurch, affermando che l’accordo espanderebbe le sue capacità nutraceutiche, costruendo al contempo sul suo business esistente di bioattivi, dove il siero animale è utilizzato nella coltura cellulare e nella produzione biofarmaceutica.

- Nel novembre 2024, BioWest (Francia) ha lanciato un nuovo siero bovino di alta qualità specificamente progettato per applicazioni di coltura cellulare su larga scala. Il siero è derivato da sangue intero coagulato raccolto asetticamente da un feto tramite puntura cardiaca, in piena conformità con le normative europee, ed è stato selezionato per i suoi livelli premium di endotossine, profilo di emoglobina e superiori proprietà di crescita cellulare, garantendo risultati affidabili e riproducibili per i ricercatori e produttori biofarmaceutici.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 3.462,75 milioni |

| Previsione dei ricavi nel 2032 |

USD 5.782,39 milioni |

| Tasso di crescita (CAGR) |

7,6% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2025–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo di Prodotto; Per Prospettiva Fonte; Per Prospettiva Applicazione; Per Prospettiva Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Numero di Pagine |

330 |

Per Segmentazione

Per Tipo di Prodotto

- Immunoglobuline

- Fibrinogeno

- Albumina

- Siero Fetale Bovino (FBS)

- Trombina

- Altri

Per Fonte

- Fetale Bovino

- Vitello Bovino

- Adulto Bovino

Per Applicazione

- Farmaceutici

- Diagnostica

- Industria Alimentare

- Cosmetici

- Applicazioni Veterinarie

- Altri

Per Utente Finale

- Aziende Farmaceutiche e Biotecnologiche

- Istituti di Ricerca e Accademici

- Laboratori Diagnostici

- Istituzioni Veterinarie e Sanitarie

- Altri Utenti Finali

Per Regione

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa