Panoramica del Mercato

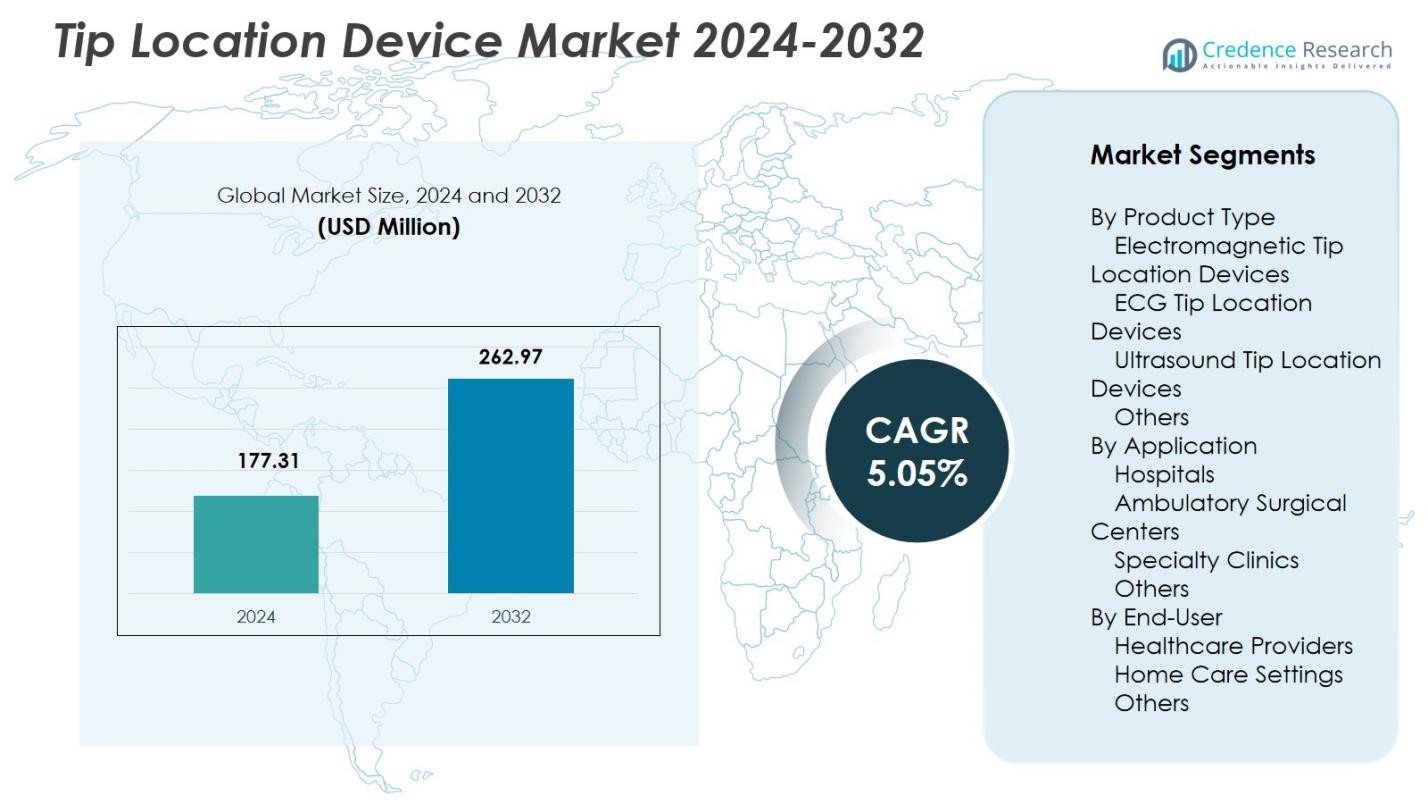

Il mercato dei dispositivi di localizzazione della punta è stato valutato a 177,31 milioni di USD nel 2024 e si prevede che raggiungerà 262,97 milioni di USD entro il 2032, con un CAGR del 5,05% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Localizzazione della Punta 2024 |

177,31 milioni di USD |

| Mercato dei Dispositivi di Localizzazione della Punta, CAGR |

5,05% |

| Dimensione del Mercato dei Dispositivi di Localizzazione della Punta 2032 |

262,97 milioni di USD |

Il mercato dei dispositivi di localizzazione della punta presenta attori leader come Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Vygon SA, Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical e Merit Medical Systems, Inc., tutti concentrati sull’avanzamento delle tecnologie di navigazione dei cateteri in tempo reale per migliorare l’accuratezza e la sicurezza delle procedure. Queste aziende rafforzano le loro posizioni attraverso l’innovazione nei sistemi elettromagnetici e basati su ECG che supportano la conferma della punta senza radiazioni. Il Nord America guida il mercato dei dispositivi di localizzazione della punta con una quota del 38,6% nel 2024, trainato da alti tassi di adozione negli ospedali e nei centri ambulatoriali, supportato da standard clinici solidi, team di accesso vascolare qualificati e integrazione continua della tecnologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dispositivi di localizzazione della punta è valutato a 177,31 milioni di USD nel 2024 e crescerà a un CAGR del 5,05% fino al 2032.

- L’aumento dell’uso di cateteri PICC e venosi centrali nelle cure critiche, oncologia e terapie a lungo termine guida la domanda di sistemi di navigazione in tempo reale basati su elettromagnetismo e ECG che migliorano la precisione del posizionamento e riducono le complicazioni.

- Una tendenza importante è il passaggio verso la conferma del catetere senza radiazioni, con i dispositivi elettromagnetici che guidano il segmento dei prodotti con una quota dell’8%, supportati da efficienza del flusso di lavoro e benefici di sicurezza.

- Attori chiave come BD, Teleflex, Medtronic, Cook Medical e Merit Medical avanzano innovazioni che migliorano la visualizzazione e semplificano le procedure al letto del paziente, sebbene i costi elevati dei sistemi rimangano un limite per le strutture più piccole.

- Il Nord America guida il mercato con una quota del 6%, seguito dall’Europa al 29,4%, mentre l’Asia-Pacifico cresce rapidamente con una quota del 22,1%, supportata dall’espansione delle infrastrutture sanitarie e dall’aumento dell’adozione dell’accesso vascolare guidato da immagini.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

Il mercato dei dispositivi di localizzazione della punta per tipo di prodotto è guidato dai dispositivi di localizzazione della punta elettromagnetici, che detengono una quota di mercato del 41,8% nel 2024, grazie alla loro superiore precisione di navigazione in tempo reale e alla ridotta dipendenza dalla conferma tramite raggi X. I dispositivi di localizzazione della punta ECG seguono per la loro efficienza in termini di costi e idoneità per le procedure al letto del paziente, mentre i sistemi basati su ultrasuoni guadagnano terreno in contesti che privilegiano flussi di lavoro senza radiazioni. L’enfasi crescente sul miglioramento della precisione del posizionamento del catetere, sulla riduzione delle complicazioni procedurali e sull’efficienza del flusso di lavoro continua a rafforzare la domanda di sistemi elettromagnetici, consolidando la loro posizione dominante all’interno del segmento.

- Ad esempio, il dispositivo Arrow VPS Rhythm DLX di Teleflex integra il tracciamento magnetico con l’ECG per fornire la localizzazione in tempo reale della punta del PICC, lavorando insieme allo Stylet NaviCurve per una navigazione precisa ed eliminando le radiografie toraciche di conferma.

Per Applicazione:

All’interno del segmento applicativo, gli ospedali dominano con una quota di mercato del 52,4% nel 2024, principalmente a causa dell’alto volume di inserimenti di PICC, della disponibilità di team di accesso vascolare addestrati e dell’adozione di tecnologie di navigazione avanzate che migliorano la precisione del posizionamento. I centri chirurgici ambulatoriali adottano sempre più questi dispositivi per supportare procedure minimamente invasive e ridurre le complicanze postoperatorie, mentre le cliniche specialistiche beneficiano di un miglioramento dell’efficienza del flusso di lavoro. Il crescente spostamento verso l’accesso vascolare guidato da immagini e la necessità di minimizzare il malposizionamento del catetere supportano fortemente la leadership ospedaliera nel segmento.

- Ad esempio, l’Arrow PICC di Teleflex con NaviCurve Stylet ha raggiunto la vena cava superiore al primo tentativo nel 90% delle volte in uno studio su banco che simulava una vascolarizzazione difficile, aiutando i posizionamenti al letto del paziente.

Per Utente Finale:

Tra gli utenti finali, i fornitori di servizi sanitari rappresentano il 63,7% della quota di mercato nel 2024, guidati dall’adozione diffusa in ospedali, centri ambulatoriali e reti di cura integrate dove il posizionamento accurato del catetere è essenziale per il flusso di lavoro clinico e la sicurezza del paziente. Gli ambienti di assistenza domiciliare mostrano un aumento dell’adozione grazie all’espansione delle terapie di infusione a distanza e alla gestione delle malattie croniche, supportate da dispositivi compatti e facili da usare. La domanda di precisione, riduzione del tempo di procedura e miglioramento degli esiti clinici rafforza il dominio dei fornitori di servizi sanitari e incoraggia l’adozione continua di tecnologie avanzate di localizzazione della punta in tutti gli ambienti di cura.

Principali Fattori di Crescita

Aumento della Domanda di Posizionamento Accurato e Sicuro del Catetere

Il mercato dei dispositivi di localizzazione della punta sta guadagnando slancio poiché le strutture sanitarie danno priorità alla precisione e alla sicurezza nelle procedure di accesso vascolare. La crescente adozione di linee PICC e cateteri venosi centrali nelle cure critiche, oncologia e terapie a lungo termine guida la necessità di tecnologie che minimizzano il malposizionamento e le complicanze correlate. I clinici si affidano sempre più a sistemi basati su elettromagnetismo in tempo reale e ECG per migliorare la precisione del posizionamento, ridurre la dipendenza dalla fluoroscopia e abbreviare i tempi di procedura. Questo spostamento verso interventi più sicuri e guidati da immagini rafforza significativamente la crescita del mercato.

- Ad esempio, il sistema di conferma della punta Sherlock 3CG di BD integra il tracciamento magnetico con l’ECG per visualizzare la posizione della punta del catetere e i cambiamenti della morfologia dell’onda P su un unico schermo, aiutando il posizionamento vicino alla giunzione cavo-atriale.

Aumento dell’Adozione di Procedure Minimamente Invasive e al Letto del Paziente

L’espansione dei trattamenti minimamente invasivi negli ospedali e nei centri ambulatoriali aumenta l’adozione di dispositivi di localizzazione della punta che supportano un posizionamento efficiente del catetere al letto del paziente. Queste tecnologie consentono ai clinici di navigare i cateteri senza le tradizionali sale di imaging, risultando in un miglioramento dell’efficienza del flusso di lavoro e riduzione del movimento del paziente. L’aumento delle terapie di infusione ambulatoriale, dell’assistenza domiciliare e della gestione delle malattie croniche aumenta ulteriormente la domanda di sistemi portatili e facili da usare. Man mano che i modelli di assistenza sanitaria si spostano verso cure decentralizzate, le tecnologie avanzate di conferma della punta diventano catalizzatori essenziali per la crescita.

- Ad esempio, il sistema di localizzazione Celerity Tip di AngioDynamics utilizza l’attività elettrica cardiaca del paziente per il posizionamento in tempo reale della punta del PICC al letto del paziente, approvato dalla FDA come ausilio per l’accesso vascolare negli adulti.

Progressi tecnologici che migliorano la precisione della navigazione

L’innovazione continua nella navigazione elettromagnetica, nell’analisi delle forme d’onda e nella tecnologia dei sensori sta trasformando le pratiche di posizionamento dei cateteri. I sistemi di nuova generazione offrono maggiore sensibilità, migliorata mappatura anatomica e integrazione senza soluzione di continuità con i flussi di lavoro per l’accesso vascolare, consentendo ai medici di ottenere risultati coerenti in diverse popolazioni di pazienti. Gli sviluppi dei prodotti che si concentrano sull’eliminazione dell’esposizione alle radiazioni, sul miglioramento della visualizzazione in tempo reale e sulla facilità d’uso rafforzano l’adozione tra i fornitori di servizi sanitari. Questi miglioramenti tecnologici aumentano significativamente l’espansione del mercato supportando migliori risultati per i pazienti e l’efficienza operativa.

Tendenze e opportunità chiave

Crescente spostamento verso soluzioni di accesso vascolare senza radiazioni

Una tendenza significativa che sta plasmando il mercato dei dispositivi di localizzazione della punta è il passaggio dalla conferma basata sulla fluoroscopia ad alternative senza radiazioni. I sistemi elettromagnetici ed ECG offrono una verifica più sicura e veloce, allineandosi con le iniziative ospedaliere globali per ridurre l’esposizione alle radiazioni sia per i pazienti che per i medici. Questo cambiamento presenta opportunità per i produttori di ampliare i portafogli con strumenti di navigazione avanzati, ergonomicamente progettati e in tempo reale. Poiché gli enti regolatori enfatizzano la sicurezza e gli ospedali perseguono flussi di lavoro a basso rischio, le tecnologie senza radiazioni guadagnano un potenziale di crescita sostanziale a lungo termine.

- Ad esempio, il sistema di localizzazione della punta ECG intracavitaria Vygocard 2 di Vygon fornisce un controllo in tempo reale, non radiografico, della posizione della punta del catetere venoso centrale analizzando i cambiamenti della morfologia dell’onda P, eliminando l’irradiazione del paziente durante il posizionamento.

Espansione della terapia di infusione domiciliare e dei modelli di assistenza a distanza

La rapida crescita della terapia di infusione domiciliare crea forti opportunità per dispositivi di localizzazione della punta compatti e facili da usare. Con l’aumento delle malattie croniche che richiedono terapie endovenose a lungo termine, i fornitori di servizi sanitari cercano soluzioni che garantiscano un posizionamento accurato del catetere al di fuori degli ambienti ospedalieri tradizionali. Questa tendenza apre la strada a sistemi portatili adatti per infermieri a domicilio e assistenti formati. Lo spostamento verso l’assistenza decentralizzata, guidato dall’efficienza dei costi e dal comfort del paziente, posiziona le soluzioni di accesso vascolare domiciliare come una grande opportunità per la crescita del mercato.

- Ad esempio, il sistema di localizzazione della punta ECG Neonav di Navi Medical Technologies utilizza l’analisi del segnale in tempo reale per il posizionamento del CVAD, riducendo gli errori di posizionamento e la necessità di radiografie in ambienti domestici o al letto del paziente.

Sfide chiave

Alto costo dei sistemi di navigazione avanzati

Nonostante i chiari benefici clinici, l’adozione di dispositivi avanzati di navigazione elettromagnetica e in tempo reale è ostacolata dai loro elevati costi di acquisizione e manutenzione. I vincoli di bilancio in piccoli ospedali, cliniche e programmi di assistenza domiciliare limitano l’implementazione diffusa, specialmente nelle regioni sensibili al prezzo. Le strutture spesso si affidano a metodi di conferma tradizionali a causa delle minori spese iniziali, rallentando la transizione verso tecnologie di navigazione moderne. I produttori affrontano la sfida di bilanciare l’innovazione con l’accessibilità economica per aumentare la penetrazione in diversi ambienti sanitari.

Forza lavoro limitata per procedure specializzate di accesso vascolare

L’efficacia dei dispositivi di localizzazione della punta dipende fortemente dall’esperienza dei clinici, e molte strutture sanitarie affrontano carenze di specialisti addestrati nell’accesso vascolare. Formazione inadeguata, protocolli procedurali incoerenti e mancanza di programmi di competenza standardizzati portano a un uso subottimale dei sistemi di navigazione avanzati. Questa sfida è più pronunciata nelle regioni in via di sviluppo dove l’investimento in competenze cliniche specializzate rimane limitato. Affrontare le lacune nella forza lavoro attraverso programmi di formazione e interfacce semplificate dei dispositivi è essenziale per sbloccare il pieno potenziale di adozione del mercato.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei dispositivi di localizzazione della punta con una quota di mercato del 38,6% nel 2024, trainato dalla forte adozione di tecnologie avanzate di accesso vascolare in ospedali, centri chirurgici ambulatoriali e cliniche specializzate in infusioni. Alti volumi procedurali per le inserzioni PICC, linee guida cliniche ben consolidate e ampia disponibilità di team di accesso vascolare addestrati supportano il dominio regionale. La presenza di importanti produttori, continue innovazioni di prodotto e solidi quadri di rimborso accelerano ulteriormente la penetrazione del mercato. L’accento crescente sui metodi di conferma del catetere senza radiazioni continua a rafforzare la domanda, consolidando la posizione del Nord America come il più grande mercato regionale.

Europa

L’Europa detiene una quota di mercato del 29,4% nel 2024, supportata dall’aumento dell’implementazione di protocolli di accesso vascolare basati su evidenze e dall’aumento degli investimenti in sistemi avanzati di navigazione dei cateteri. Gli ospedali in tutta l’Europa occidentale adottano attivamente dispositivi basati su elettromagnetismo ed ECG per ridurre i tassi di malposizionamento e migliorare la sicurezza del paziente. La regione beneficia di programmi di formazione strutturati per infermieri di accesso vascolare e di un forte focus normativo sulla minimizzazione dell’esposizione alle radiazioni nelle procedure cliniche. La crescente domanda di posizionamenti di cateteri minimamente invasivi e al letto del paziente, insieme all’espansione dei servizi di infusione ambulatoriale, contribuisce a una crescita costante del mercato in paesi principali come Germania, Regno Unito, Francia e Italia.

Asia-Pacifico

L’Asia-Pacifico cattura una quota di mercato del 22,1% nel 2024, trainata dall’espansione delle infrastrutture sanitarie, dall’aumento dei tassi di ospedalizzazione e dall’aumento dell’adozione di inserzioni PICC e linee centrali in Cina, India, Giappone e Sud-est asiatico. La regione sperimenta una rapida modernizzazione delle pratiche di accesso vascolare mentre gli ospedali si spostano verso tecnologie di navigazione sicure e senza radiazioni. Gli investimenti crescenti in cure critiche, pediatriche e oncologiche elevano ulteriormente la domanda di dispositivi. Nonostante la variabilità nei livelli di formazione e consapevolezza, il miglioramento degli standard clinici e l’aumento del turismo medico migliorano le prospettive di mercato, rendendo l’Asia-Pacifico una delle regioni in più rapida crescita per i dispositivi di localizzazione della punta.

America Latina

L’America Latina rappresenta il 5,8% della quota di mercato nel 2024, supportata dall’aumento dell’adozione di procedure di accesso vascolare negli ospedali urbani e dall’espansione dei servizi di cure critiche. Paesi come Brasile, Messico e Argentina assistono a una crescente consapevolezza della prevenzione del malposizionamento e del valore clinico delle tecnologie di conferma della punta in tempo reale. Vincoli di bilancio e risorse di formazione incoerenti limitano l’adozione diffusa; tuttavia, la graduale modernizzazione dei sistemi sanitari e l’aumento della domanda di terapie minimamente invasive creano opportunità di crescita. Il passaggio verso standard migliorati di sicurezza del paziente e l’espansione dei servizi di oncologia e infusione continuano a guidare l’adozione del mercato nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 4,1% nel 2024, guidata da crescenti investimenti in tecnologie mediche avanzate nei paesi del Golfo e dall’espansione delle reti sanitarie private. L’adozione rimane concentrata negli ospedali terziari che danno priorità alla precisione nell’accesso vascolare e cercano di ridurre le complicazioni associate al posizionamento errato dei cateteri. La disponibilità limitata di team specializzati in accesso vascolare e le restrizioni di bilancio in diverse nazioni africane rallentano la penetrazione complessiva. Tuttavia, l’aumento dell’attenzione al miglioramento delle capacità di cura critica, la crescente prevalenza di malattie croniche e le iniziative di modernizzazione sanitaria supportano un’adozione graduale dei dispositivi di localizzazione della punta in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Dispositivi di Localizzazione della Punta Elettromagnetici

- Dispositivi di Localizzazione della Punta ECG

- Dispositivi di Localizzazione della Punta a Ultrasuoni

- Altri

Per Applicazione

- Ospedali

- Centri Chirurgici Ambulatoriali

- Cliniche Specialistiche

- Altri

Per Utente Finale

- Fornitori di Assistenza Sanitaria

- Ambienti di Assistenza Domiciliare

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato dei Dispositivi di Localizzazione della Punta presenta aziende leader come Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Inc., Vygon SA, C. R. Bard, Inc., Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical e Merit Medical Systems, Inc. Questi attori rafforzano le loro posizioni di mercato attraverso continui avanzamenti tecnologici, espansione dei portafogli di prodotti e integrazione di sistemi di navigazione in tempo reale basati su elettromagnetismo ed ECG. I produttori si concentrano sempre più sul miglioramento della precisione dei dispositivi, riduzione dell’esposizione alle radiazioni e miglioramento dell’efficienza del flusso di lavoro per soddisfare le esigenze cliniche in evoluzione negli ospedali e nelle strutture ambulatoriali. Iniziative strategiche, tra cui lanci di prodotti, espansione geografica e partnership con fornitori di assistenza sanitaria, contribuiscono a una più ampia adozione. Le aziende enfatizzano anche i programmi di formazione per i team di accesso vascolare per promuovere l’uso efficace delle tecnologie avanzate di localizzazione della punta. Con la crescente domanda di posizionamento sicuro e preciso dei cateteri, i leader del settore continuano a investire nell’innovazione per mantenere una forte competitività di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Cook Medical

- Teleflex Incorporated

- Boston Scientific Corporation

- Vygon SA

- Medtronic plc

- Merit Medical Systems, Inc.

- AngioDynamics, Inc.

- Smiths Medical

- Becton, Dickinson and Company (BD)

- C. R. Bard, Inc.

Sviluppi Recenti

- Ad ottobre 2025, Becton, Dickinson and Company (BD) India ha lanciato il sistema Sherlock 3CG+ per migliorare la precisione del posizionamento delle linee PICC e la conferma della punta al letto del paziente.

- A luglio 2025, Piccolo Medical ha ricevuto l’approvazione della FDA per la sua tecnologia SmartPICC di seconda generazione, che utilizza l’attività cardiaca per la conferma in tempo reale della punta del catetere e la diluizione ionica per la navigazione, eliminando le radiografie toraciche.

- Ad ottobre 2025, BD India ha lanciato il Sistema di Conferma della Punta Sherlock 3CG+, che consente il tracciamento dal vivo delle linee PICC, la navigazione e la conferma della punta al letto basata su ECG per ridurre le malposizioni durante le inserzioni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà ad espandersi poiché ospedali e cliniche danno priorità alle tecnologie di posizionamento dei cateteri in tempo reale e senza radiazioni.

- I sistemi avanzati basati su elettromagnetismo ed ECG saranno adottati più ampiamente grazie alla loro superiore precisione ed efficienza del flusso di lavoro.

- La crescita della terapia infusionale domiciliare guiderà la domanda di dispositivi di localizzazione della punta portatili e facili da usare adatti a modelli di cura decentralizzati.

- L’integrazione dei sistemi di navigazione con piattaforme di accesso vascolare intelligenti migliorerà il processo decisionale clinico e la coerenza delle procedure.

- L’aumento dell’attenzione alla riduzione delle complicanze correlate ai cateteri supporterà una più ampia implementazione di protocolli standardizzati di conferma della punta.

- I produttori investiranno di più nella formazione e nell’educazione per affrontare le lacune di competenze tra i professionisti dell’accesso vascolare.

- I mercati emergenti sperimenteranno un’adozione accelerata man mano che l’infrastruttura sanitaria si modernizza e gli standard di sicurezza clinica migliorano.

- Le innovazioni di prodotto enfatizzeranno il design ergonomico, la configurazione più rapida e la compatibilità senza soluzione di continuità con i flussi di lavoro di cura esistenti.

- Le partnership tra aziende di dispositivi e reti sanitarie rafforzeranno l’approvvigionamento e l’utilizzo a lungo termine.

- Il supporto normativo per le procedure senza radiazioni rafforzerà la domanda di tecnologie avanzate di localizzazione della punta in tutti i contesti di cura.